| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Recae sobre el consumidor final, ya que cada autónomo o empresa de la cadena de producción va trasladando su IVA al siguiente eslabón hasta llegar al consumidor final.

La empresa tan sólo actúa como intermediario entre Hacienda y el consumidor final, ya que deberá pagar a Hacienda la diferencia entre el IVA que haya repercutido y cobrado a sus clientes y el que haya soportado por sus compras a proveedores.

Están sujetas a IVA las entregas de bienes, las prestaciones de servicios, las importaciones de bienes y las adquisiciones intracomunitarias.

1 El hecho imponible

|

El hecho imponible del IVA consiste en:

- a) La entrega de bienes y la prestación de servicios realizadas por empresarios y profesionales en España.

- b) Las adquisiciones intracomunitarias.

- c) La importación.

2 Los sujetos pasivos

|

El sujeto pasivo de un impuesto es persona obligada al cumplimiento de las obligaciones tributarias. Son sujetos pasivos del IVA los empresarios y profesionales que realizan operaciones sujetas al impuesto, mientras que el consumidor final es el contribuyente, es decir, la persona que paga realmente el impuesto.

Sujeto pasivo y contribuyente son conceptos que se pueden confundir porque a veces son la misma persona como en el IRPF, pero en el IVA son personas diferentes.

Sujeto pasivo y contribuyente son conceptos que se pueden confundir porque a veces son la misma persona como en el IRPF, pero en el IVA son personas diferentes.

Los sujetos pasivos del IVA tiene la obligación, entre otras, de presentar las declaraciones periódicas de IVA, en estas declaraciones calculan la diferencia entre el IVA que han repercutido en sus ventas y el que han soportado en sus compras, es decir se deducen del IVA repercutido a sus clientes, el que han soportado de sus proveedores. Si la diferencia es positiva se ingresa en hacienda y si es negativa se puede compensar en declaraciones posteriores o se solicita su devolución.

3 El territorio de aplicación del impuesto

|

Es la Península e Islas Baleares; quedan por tanto excluidos de su ámbito de aplicación Canarias, Ceuta y Melilla. Por consiguiente, sólo están sujetas al IVA español las operaciones que se consideren realizadas en la Península e Islas Baleares.

4 Operaciones del IVA

|

Las operaciones según el IVA pueden ser:

· Sujetas: Entregas de bienes y prestación de servicios efectuada por empresarios y profesionales. Las adquisiciones intracomunitarias . Las importaciones. OPERACIONES SUJETAS

· No sujetas: Las que quedan al margen del IVA.

· Exentas: Operaciones sujetas a las que no se les aplica el IVA

- Operaciones no sujetas:

- Entregas gratuitas de muestras promocionales. (las cremas que te dan en un sobrecito en la farmacia)

- Prestaciones gratuitas de servicios de demostración promocionales. (Demostración del funcionamiento de la termomix en tu casa por parte de un comercial)

- Entregas gratuitas de impresos o catálogos publicitarios. (Folleto del Círculo de lectores)

- Entregas de bienes o prestaciones de servicios públicos sin contraprestación. (Educación pública a pesar de pagar tasas puesto que éstas son un tributo no una contraprestación)

- Entregas de dinero como pago o contraprestación. (Nómina Mensual)

- Operaciones Exentas: A determinadas operaciones no se les aplica el IVA a pesar de estar sujetas a él, se trata de un beneficio fiscal.

En el IVA hay dos tipos de exenciones: Limitadas y plenas:

Limitadas: Los empresarios y profesionales no pueden repercutir a los consumidores el IVA en determinadas operaciones. Por ejemplo, un colegio cuando compra ordenadores o material, paga la luz o los servicios de limpieza, soporta un IVA que luego no puede repercutir a sus alumnos puesto que la enseñanza es una actividad exenta de IVA.

Limitadas: Los empresarios y profesionales no pueden repercutir a los consumidores el IVA en determinadas operaciones. Por ejemplo, un colegio cuando compra ordenadores o material, paga la luz o los servicios de limpieza, soporta un IVA que luego no puede repercutir a sus alumnos puesto que la enseñanza es una actividad exenta de IVA.

Son operaciones exentas limitadas entre otras:

- Servicios médicos

- Enseñanza

- Servicios postales públicos

- Loterías y apuestas del Estado

- Operaciones financieras (créditos o cuentas corrientes)

- Entregas de terrenos rústicos no edificables

- Entregas de Edificios de segunda mano

- Arrendamientos de terrenos rústicos

- Arrendamientos de viviendas y garajes

- Operaciones de seguro

- Derechos de autor

- Bibliotecas, museos, exposiciones…

·

Exenciones Plenas: En este caso los empresarios y profesionales, a pesar de no poder repercutir el IVA a sus clientes, sí que se pueden deducir el IVA que soportan. Hay exenciones plenas en las entregas intracomunitarias, las exportaciones y los envíos a Canarias, Ceuta y Melilla.

5 El devengo

|

El devengo es el momento en que se entiende realizada la operación sujeta al Impuesto. En las entregas de bienes y prestaciones de servicio la ley establece que el Impuesto se devenga cuando se realiza la operación.

En el IAE vimos que el devengo se producía durante un determinado periodo de tiempo (un año), sin embargo en el IVA el devengo se produce en un momento concreto:

- En las entregas de bienes, el devengo se produce cuando el bien se ponga a disposición del adquirente y no cuando se cobre. Esta norma implica que un empresario puede tributar por la entrega de un bien que aun no ha cobrado de un cliente. En las prestaciones de servicios, el devengo se produce cuando éstos se presten.

- En las adquisiciones intracomunitarias cuando la entrega se considere efectuada al destinatario y en las importaciones cuando hayan tenido lugar los derechos de importación.

6 La base imponible |

La base imponible del Impuesto es la cantidad sobre la que debe aplicarse el tipo, es decir, es la cuantificación del hecho imponible. Con carácter general, la base imponible será el importe de la contraprestación. Por ejemplo, en la compra de una prenda de vestir, su precio (sin IVA).

En las importaciones, la base imponible es el Valor en Aduana añadiendo los gravámenes que se devenguen con motivo de la importación, salvo el IVA y los gastos accesorios, como las comisiones y los gastos de embalaje, transporte y seguro que se produzcan hasta el primer lugar de destino de los bienes en el interior de la Comunidad

7 Tipo impositivo |

El tipo impositivo es el porcentaje que se aplica sobre la base imponible para obtener la cuota.

Fuente: https://www.economiaencuarentena.com/

8 Deducciones y devoluciones |

Como ya hemos dicho, los sujetos pasivos se deducen el IVA soportado en sus adquisiciones de bienes y servicios o en su importación, siempre que se cumplan determinados requisitos. Este derecho de deducción del IVA soportado constituye un elemento fundamental en el esquema de funcionamiento del tributo.

¿Cómo se efectúa la deducción? Las deducciones se practican restando del IVA devengado (Repercutido), el IVA soportado en la autoliquidación del período en el que las cuotas soportadas cumplan todos los requisitos para ser deducibles o en las de los sucesivos, siempre que no transcurran 4 años desde el nacimiento del derecho.

Cuando las deducciones superen las cuotas devengadas, el exceso puede ser compensado en las autoliquidaciones posteriores, siempre que no transcurran 4 años desde la presentación de la autoliquidación en que se origine dicho exceso.

Cuando las cuotas soportadas sean mayores que las cuotas devengadas en las declaraciones periódicas, se podrá solicitar la devolución en la liquidación del último periodo del año.

9 Regla de prorrata |

La regla de prorrata se aplica cuando el sujeto pasivo adquiere bienes y servicios que utiliza en operaciones con derecho y sin derecho a deducción. (por ejemplo, operaciones sujetas y exentas limitadas)

La regla de prorrata puede ser general o especial.

La prorrata general: Se aplica cuando el sujeto pasivo efectúa conjuntamente operaciones con y sin derecho a deducción y no sea de aplicación la prorrata especial.

- Las cuotas soportadas son deducibles en el porcentaje siguiente:

Porcentaje de deducción = (operaciones con derecho a deducción ÷ total de operaciones) x 100

Un ejemplo: Una empresa se dedica al alquiler de viviendas y locales de negocios. Las operaciones realizadas en el año "12" han sido las siguientes:

- Alquiler de viviendas: 12.000 euros

- Alquiler de locales de negocio: 32.000 euros

El IVA soportado en "12" por los gastos utilizados en los inmuebles (tanto viviendas como locales) ha sido de 1.280 euros en los tres primeros trimestres.

El alquiler de viviendas es una operación exenta sin derecho a deducción (limitada), mientras que el alquiler de locales es una operación sujeta y no exenta con derecho a deducción.

Porcentaje de prorrata = [Alquiler locales (32.000) ÷ (Alquiler locales (32.000) + Alquiler viviendas (12.000)] x 100 = (32.000 ÷ 44.000) x 100 = 72,72727%

El porcentaje aplicable se redondea por exceso y será el 73%.

Aplicación del porcentaje al IVA soportado para obtener el IVA soportado que se habrá deducido en las autoliquidaciones correspondientes a los tres primeros trimestres: 1.280 x 73% = 934,40 euros.

10 Liquidación del Impuesto |

Con carácter general, todos los sujetos pasivos presentarán autoliquidaciones trimestrales salvo los inscritos en el Registro de devolución mensual, las Grandes Empresas y los que apliquen el régimen especial del grupo de entidades, que presentarán autoliquidaciones mensuales.

Las Grandes Empresas, las sociedades anónimas o sociedades de responsabilidad limitada, los que estén inscritos en el Registro de devolución mensual y algún caso más tienen obligación de presentar por vía telemática sus autoliquidaciones.

A efectos de este Impuesto, tienen la condición de Grandes Empresas los siguientes sujetos pasivos fundamentalmente aquéllos cuyo volumen de operaciones exceda durante el año natural inmediato anterior de 6.010.121,04 euros.

Cada sujeto pasivo presentará un único modelo de declaración por período de liquidación, con independencia del tipo de actividad realizada a efectos del IVA. La presentación de la autoliquidación se realizará incluso en los períodos en los que no existan cuotas devengadas ni se practique deducción de cuotas soportadas o satisfechas, salvo cuando se trate de declaraciones no periódicas que sólo se presentarán cuando se realice el hecho que motiva su presentación.

· Autoliquidaciones trimestrales

- Del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre).

- La autoliquidación del cuarto trimestre del año, se presentará del 1 al 30 de enero. Junto con la autoliquidación del cuarto trimestre ha de presentarse también el resumen anual modelo 390.

· Autoliquidaciones mensuales

- Del 1 al 20 del mes siguiente al período de liquidación.

- Las autoliquidaciones del mes de julio pueden presentarse hasta el día 20 de septiembre, junto con la del mes de agosto.

- La autoliquidación correspondiente al mes de diciembre se presentará del 1 al 30 de enero, junto con la declaración resumen anual modelo 390.

¿Quién debe presentar declaración de IVA?

Todos los autónomos que realicen actividades empresariales o profesionales así como las sociedades mercantiles, los arrendadores de inmuebles o bienes y los promotores inmobiliarios.

¿Cómo se calcula la cantidad a pagar?

IVA repercutido = Precio de Venta × Tipo de IVA repercutido de cada factura emitida.

IVA soportado = Precio de compra × Tipo de IVA soportado de cada factura recibida por compras y gastos.

IVA a pagar = IVA repercutido − IVA soportado

El pago fraccionado de IVA se realizará presentando el modelo 303 hasta el día 20 de los meses de abril, julio y octubre y hasta el 30 de enero. Si cotiza en módulos y está acogido al régimen simplificado de IVA, el impreso a presentar es el 310 los tres primeros trimestres y el 311 el cuarto. Se completa con el resumen anual de IVA a presentar en el modelo 390 en el mes de enero.

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

ACTIVIDADES ON LINE

|

SIMULADORES

ACTIVIDADES

|

ACTIVIDAD 1

El IVA es el impuesto indirecto que grava el consumo, independientemente de su renta. La mayor parte de los bienes y servicios que se consumen incluyen en su precio el IVA, pero hay actividades exentas de este impuesto, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, el alquiler de viviendas y las operaciones financieras y de seguros.

El IVA es el impuesto indirecto que grava el consumo, independientemente de su renta. La mayor parte de los bienes y servicios que se consumen incluyen en su precio el IVA, pero hay actividades exentas de este impuesto, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, el alquiler de viviendas y las operaciones financieras y de seguros.

Hay que tener en cuenta que no en todos los productos se grava el mismo tipo, sino que depende del bien que se adquiera. Así, existen tres tipos de IVA:

IVA general (21%) Es el porcentaje que se aplica por defecto a todos los productos y servicios.

IVA reducido (10%) La lista de productos y servicios que tributan a un tipo reducido es muy larga e incluye los alimentos en general (excepto los que soportan un IVA superreducido); transporte de viajeros, los árboles y arbustos frutales, las plantas hortícolas y las plantas aromáticas utilizadas como condimento son algunos ejemplos.

IVA superreducido (4%) Se aplica a los productos de primerísima necesidad y reciben esta consideración el pan, leche, huevos, frutas, verduras, hortalizas, cereales y quesos. Además, también se benefician de este IVA libros, periódicos y revistas no publicitarios; medicamentos de uso humano; sillas de ruedas para minusválidos y prótesis y Viviendas de Protección Oficial o VPO.

IVA superreducido (4%) Se aplica a los productos de primerísima necesidad y reciben esta consideración el pan, leche, huevos, frutas, verduras, hortalizas, cereales y quesos. Además, también se benefician de este IVA libros, periódicos y revistas no publicitarios; medicamentos de uso humano; sillas de ruedas para minusválidos y prótesis y Viviendas de Protección Oficial o VPO.

En la península ibérica y en las Islas Baleares opera desde el 1 de enero de 1986, cuando España entró en la UE. El IVA se aplica en todo el territorio nacional salvo en Canarias, Ceuta y Melilla, que disfrutan de un régimen especial.

En la península ibérica y en las Islas Baleares opera desde el 1 de enero de 1986, cuando España entró en la UE. El IVA se aplica en todo el territorio nacional salvo en Canarias, Ceuta y Melilla, que disfrutan de un régimen especial.

IGIC (Impuesto General Indirecto Canario) Tipo general (7%)

IPSI (Impuesto sobre la Producción, los Servicios y la Importación)

en Ceuta y Melilla. Los límites mínimo y máximo de 0,5% y el 10%.

1¿Cuál son las actividades exentas (no generan obligación de pago)?

2¿Cuál es el tipo general del IVA?

3¿Qué tipo se aplica a alimentos, eventos deportivos y transporte?

4¿Qué tipo se aplica a libros, medicamentos y pan?

5¿Cuáles son los cinco países de la Unión europea con un tipo de IVA más alto?

6¿Cuáles son los cinco países de la UE con un tipo de IVA más bajo?

7¿Qué tributo se aplica en Canarias en lugar del IVA?

8¿Qué tributo se aplica en Ceuta y Melilla en lugar del IVA?

ACTIVIDAD 2

Lee los siguientes casos y clasifícalos según el tipo de IVA que corresponde (4%, 10%, 21% o exento):

a) Compra de pan en un supermercado.

b) Entrada a un gimnasio para hacer deporte.

c) Un estudiante compra un libro de texto para el instituto.

d) Un turista paga la factura de su hotel durante unas vacaciones en España.

e) Una familia va al cine y compra las entradas.

f) Un paciente recibe un tratamiento médico en la sanidad pública.

g) Compra de pañales para bebé en una farmacia.

h) Pago de clases particulares en una academia.

i) Consumo de agua potable en un domicilio particular.

j) Un cliente compra un teléfono móvil en una tienda de electrónica.

Fuente: https://www.economiaencuarentena.com/

ACTIVIDAD 2 REALIZA LA FACTURA DEL CASO 4 PG 65 EN ESTA EXCEL

ACTIVIDAD 4 REALIZA LA LIQUIDACIÓN TRIMESTRAL DE IVA EN LA EXCEL DEL MODELO 303 CASO PRÁCTICO 2 PG 104

ACTIVIDAD 6

Cuando se hace la declaración de IVA, ¿hay que pagar las facturas aunque no las hayas cobrado?

El autónomo deberá declarar la factura, pero si nunca llegase a cobrarla, podrá reclamarla

ROCÍO GONZÁLEZ

Madrid 21 FEB 2022 –

A la hora de hacer la declaración del IVA es posible que el trabajador autónomo deba enfrentarse al dilema de si debe declarar o no todas las facturas emitidas, aunque no las haya cobrado. Lo cierto es que sí deben declararse todas. La Ley del IVA establece que se debe declarar el IVA de todas las facturas cuando se haya producido la venta del producto o la prestación del servicio.

Expertos de Holded indican que esa obligación supone que el autónomo deba declarar en ese mismo ejercicio las facturas, las haya cobrado o no. Esto supone que se tendrá que adelantar el IVA a la Agencia Tributaria. No obstante, hay excepciones.

El Régimen Especial de Criterio de Caja

Una de las excepciones para declarar el IVA de las facturas no abonadas es cuando el autónomo se ha dado de alta en el Régimen Especial de Criterio de Caja. En este caso, si la facturación del negocio no supera los dos millones de euros, se puede evitar declarar el IVA que aún no se haya recibido.

Recuperar el IVA de facturas no cobradas

En el caso de que el profesional haya declarado las facturas impagadas y haya pasado el tiempo sin que sigan sin abonarse, el autónomo puede reclamar a Hacienda la devolución del IVA que ya abonó (pero nunca cobró).

En esa circunstancia, el autónomo tendrá que hacer una reclamación judicial de la factura, crear una factura rectificativa de la original, enviarla a la Agencia Tributaria para indicarle que se ha anulado el pago e incluir esta factura rectificativa en la liquidación del IVA que corresponda.

Desde Billage indican que si, por ejemplo, el deudor se encuentra en un proceso concursal, se podrá expedir la factura desde el inicio de la fecha en la que empieza la situación concursal y transcurrido un mes desde su publicación en el BOE no podrá modificarse la base imponible.

Por otro lado, pudiera darse el caso de que la cantidad fuera incobrable. En esa circunstancia, la base de la factura podría reducirse si ha transcurrido ya un año (o seis meses) desde la emisión de la factura, todas las operaciones tendrían que haberse anotadas correctamente en el registro del IVA y en el caso de tener que modificar la base imponible, esta modificación debería hacerse en un plazo de tres meses desde que acaba el devengo de la operación.

El procedimiento permite al autónomo recuperar el IVA abonado y no cobrado, pero el deudor deberá devolver el IVA que se dedujo en su día.

https://cincodias.elpais.com/cincodias/2022/02/20/autonomos/1645383559_749751.html

1¿Hay que declarar el IVA de las facturas que no se han cobrado?

2¿Qué puedo hacer si al final no se cobra la factura?

ACTIVIDAD 8

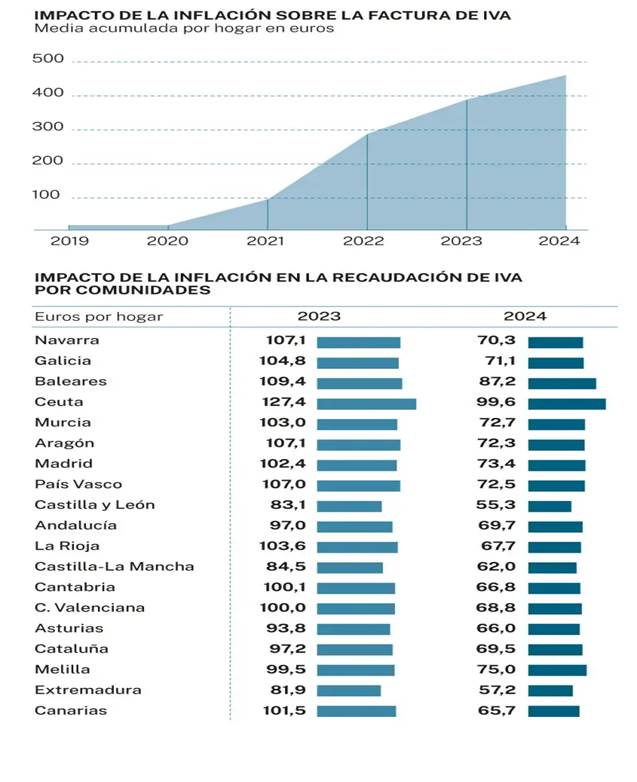

Las familias pagan 8.500 millones más de IVA desde 2021

Hacienda recauda casi 500 euros más por hogar en consumo y gastos esenciales. El golpe fiscal es similar en las economías vulnerables y las de altos ingreso

Evolución de la recaudación del IVA A. CruzLa Razón

El Gobierno acumula siete años de gestión a ritmo de récord de recaudación tributaria por ejercicio cumplido –salvo el impás de 2020 por la pandemia–, con una presión que se ha sentido especialmente en las cuatro principales figuras tributarias –IRPF, IVA, Impuesto de Sociedades e Impuestos especiales (IE)–, que han superado los niveles máximos alcanzados en 2007, justo antes de la crisis financiera. Pero ha sido el IVA por el que los hogares se han visto duramente impactados. Así lo constata el último informe tributario de Funcas, firmado por el investigador Desiderio Romero, que ha confirmado el fuerte impacto de la inflación sobre la factura de este impuesto en los hogares españoles entre 2021-2024, tras el fuerte repunte de precios experimentado con la pandemia y el retorno a su nivel de las figuras impositivas rebajadas por la crisis global. Funcas ha calculado que el aumento de la recaudación de IVA generada por la inflación en los hogares residentes en España estaría próximo a los 8.500 millones de euros.

Según sus conclusiones, el impacto acumulado del IVA en las familias ha crecido en 447 euros –casi 500 euros en términos capitalizados–. Si la valoración se realiza en términos absolutos, el efecto acumulado es creciente con el nivel de gasto, oscilando entre los 103 euros en los hogares con menor poder adquisitivo y los 1.140 euros en los de mayor capacidad de gasto, como consecuencia directa de los tipos efectivos más elevados soportados por los tramos de renta alta, ya que «consumen una mayor proporción de ítems gravados a tipo normal y no a los reducidos».

El mayor impacto recaudatorio por la inflación tuvo lugar en 2022, en el que la tasa de inflación alcanzó el 8,4% anual. En ese año, la factura fiscal del IVA aumentó en 195,2 euros por hogar de media. A continuación se situó el año 2023, en el que el aumento medio fue de 98,6 euros; 2021 con 75,7 euros y 2024 con 69,2 euros cierran el ranking. El impacto acumulado para los hogares con un gasto próximo a los 1.200 euros mensuales está próximo a los 228 euros. Por último, para un hogar medio, cuyo gasto corriente fue aproximadamente de 26.000 euros en 2023, el impacto acumulado es de unos 400 euros. Funcas señala que el impacto de la inflación sobre la factura fiscal de IVA es creciente con el gasto en términos absolutos, pero en términos relativos el aumento acumulado de IVA ha supuesto, en promedio, el equivalente al 1,7% del gasto ajustado de los hogares (GTA). Este valor es prácticamente el mismo en todos los hogares, sea cual sea su nivel económico. Por tanto, en términos relativos, el efecto acumulado de la inflación sobre la carga fiscal de IVA ha sido «proporcional y creciente».

Por su parte, el informe refleja que los hogares de mayor tamaño han soportado un impacto acumulado más grande, al tener un nivel de gasto más elevado. Por ejemplo, el IVA acumulado por la inflación ha sido de 231 euros en un hogar individual con una persona de más de 65 años, frente a los 591 euros de una pareja con dos hijos menores de 18 años.

La presión fiscal en España sigue creciendo más que la media de la UE, está un 18% por encima

Estos datos reflejan que el esfuerzo fiscal de los hogares –como resultado de dividir la presión fiscal entre el PIB per cápita– y la presión fiscal normativa –calculada a partir de los valores del Índice de Competitividad Fiscal de la Tax Foundation sobre el promedio de la Unión Europea– están ya casi un 18% por encima de la media de la UE. «Si calculamos la variación de la presión fiscal en España desde 2018 y la comparamos con la variación en la UE, vemos que la evolución ha sido especialmente gravosa en España, que aumenta un 1,8% del PIB, mientras que la media de la UE arroja una disminución de un 1,1% en el mismo periodo, es decir, casi tres puntos de diferencia», apuntan desde el Instituto de Estudios Económicos (IEE).

Una presión fiscal que el Ejecutivo de Pedro Sánchez pretende seguir aumentando al asegurar que «estamos cuatro puntos por debajo de la media europea». Es decir, que si su objetivo es igualarnos, hogares y empresas deberán soportar un incremento tributario de 60.000 millones más para las arcas de Hacienda. Pero sus socios de Gobierno de Sumar van más allá y quieren elevar la presión fiscal en siete puntos, por lo que pagaríamos 80.000 millones más en impuestos, gravámenes y cotizaciones.

Desde Funcas auguran que los hogares deberán seguir afrontando mayores pagos por el IVA, sobre todo por la cesta de la compra y los gastos básicos, aunque detallan que el impacto que la inflación tendrá en la recaudación tributaria en los próximos años dependerá de varios «factores interconectados», como la «evolución de los precios en el actual contexto económico marcado por las medidas arancelarias de Donald Trump y la guerra comercial, las posibles tensiones en las cadenas de suministro global o la evolución del número y el gasto de los hogares». Pero todo dependerá de la evolución en el nivel del gasto y la composición de los hogares.

Respecto al gasto, Funcas prevé que el consumo privado crecerá «de manera robusta gracias al incremento de la renta disponible y al desembolso del ahorro acumulado en los últimos años», que cerró 2024 en un máximo histórico del 14,2% de la renta. En cuanto a la composición, la previsión es más difícil de valorar, ya que todo dependerá «de la evolución en el número de hogares». El estudio proyecta –en base a las proyecciones del INE– «fuertes incrementos» en los próximos años debido a la inmigración: de los 19,3 millones de hogares de 2024 se pasará a 19,6 en 2025 y a 20 millones en 2026, en la mayoría de los casos de origen foráneo.

Navarra, Galicia y Baleares, las regiones más impactadas

Los resultados obtenidos por Funcas muestran diferencias en el impacto medio acumulado por comunidades, pero estas diferencias no superan en términos acumulados los 100 euros. La mayor carga impositiva acumulada corresponde a Navarra, Galicia y Baleares, con un impacto próximo a los 490 euros. Las comunidades que han sufrido menor impacto han sido Canarias (391), Extremadura (408) y Melilla (417). Estas diferencias son fruto tanto de los patrones de consumo en el peso de alimentos y energía en la cesta de consumo, como de las diferencias en los niveles del índice de precios de consumo específico de cada hogar (IPCH).

https://www.larazon.es/economia/familias-pagan-8500-millones-mas-iva-2021_2025030367c506efcbf1400001b8b494.html

1¿Cuánto ha incrementado la recaudación de IVA desde 2021?

2¿Es el IVA un impuesto progresivo?

3¿Cuáles son las cuatro principales figuras tributarias?

4¿Qué consecuencias tiene la inflación sobre la recaudación de IVA?

5¿Cuáles son las regiones que más impacto han experimentado?

| MODELO 303 |

Actividades 8 de la unidad.

JUEGO 2

JUEGO 4

JUEGO 6

JUEGO 8

JUEGO 10

JUEGO 11

JUEGO 12

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|