FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

Declaración-liquidación del Impuesto sobre Sociedades 1-21 JULIO AÑO SIGUIENTE |

Impuesto sobre Sociedades. Declaración-liquidación simplificada del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). |

(Pagos a cuenta Impuesto Sociedades Régimen General). (no obligación de pagos fraccionados los dos primeros años) 1-20 ABRIL 1-20 OCT 1-20 DIC |

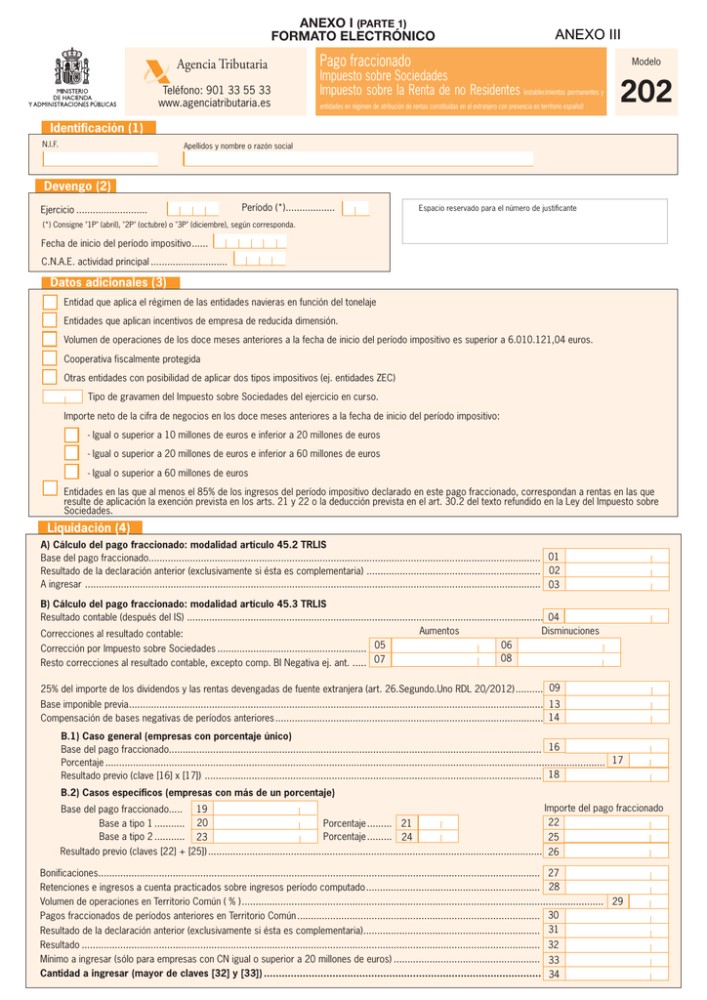

Modelo 202 (Pago A/C Impuesto Sociedades Régimen General). (no obligación de pagos fraccionados los dos primeros años)

1-20 ABRIL

1-20 OCT

1-20 DIC

La presentación del modelo 202 será obligatoria para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea superior a 6 millones de euros durante los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado.

Para el resto de entidades, en los supuestos en que, de acuerdo con las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de los no Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados impuestos en el período correspondiente, no será obligatoria la presentación del modelo 202.

Modelo 202 (Pago A/C Impuesto Sociedades Régimen General). (no obligación de pagos fraccionados los dos primeros años) EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE

La presentación del modelo 202 será obligatoria para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea superior a 6 millones de euros durante los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado.

Para el resto de entidades, en los supuestos en que, de acuerdo con las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de los no Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados impuestos en el período correspondiente, no será obligatoria la presentación del modelo 202.

{kind=link}

- 200I mpuesto sobre Sociedades. Declaración-liquidación del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español).

- 201 Impuesto sobre Sociedades. Declaración-liquidación simplificada del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes).

- 202 Impuesto Sociedades. Pago fraccionado régimen general.

- 206 Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en terriorio español).

- 218 Impuesto Sociedades. Pago fraccionado. Grandes Empresas.

- 220 Impuesto Sociedades. Declaración-liquidación del Impuesto sobre Sociedades-Régimen de tributación de los grupos de sociedades.

- 222 Pago fraccionado Régimen de Tributación de los Grupos de Sociedades.

- 225 Documento de ingreso o devolución del Impuesto de Sociedades (Sociedades Patrimoniales).

MANUAL IMPUESTO SOBRE SOCIEDADES

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|