Modelo 130. Pago fraccionado. Empresarios y profesionales en Estimación Directa.Declaración – Liquidación.  EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE El modelo 130 deberá presentarse en los plazos comprendidos entre los días 1 y 20, ambos inclusive, de los meses de abril, julio y octubre, en relación con los pagos fraccionados correspondientes, respectivamente, a los trimestres primero, segundo y tercero de cada año natural. El plazo para efectuar la presentación del modelo 130 correspondiente al cuarto trimestre es el comprendido entre los días 1 y 30 del mes de enero del año natural inmediato siguiente. Los vencimientos de plazo que coincidan con un sábado o día inhábil se considerarán trasladados al primer día hábil siguiente.

|

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

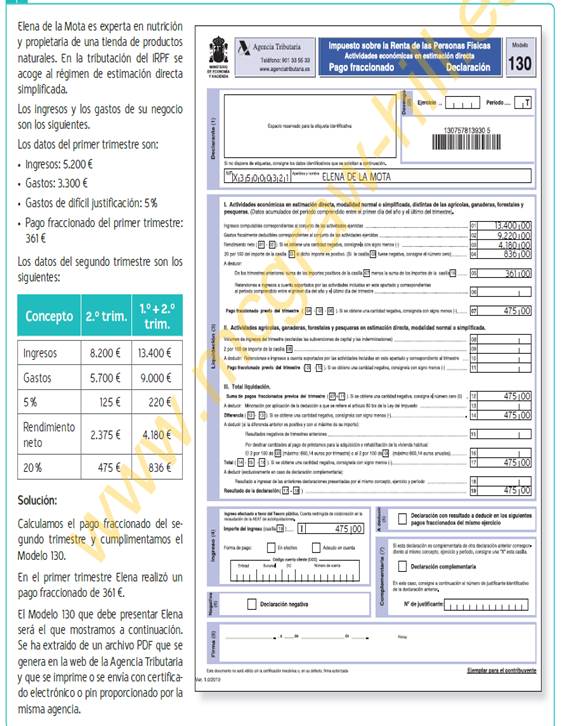

Modelo 130

Modelo de IRPF que debes presentar cada trimestre si estás dado de alta en alguna actividad empresarial.

Puede salir positivo (a pagar) o con importe negativo (a deducir en los siguientes trimestres del mismo ejercicio). Si saliese a deducir quiere decir que la cantidad se puede deducir en los siguientes trimestres del mismo ejercicio, pero no se puede pedir la devolución.

- Modelo 130. Pago fraccionado. Empresarios y profesionales en Estimación Directa.Declaración – Liquidación.

EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE En el caso de la liquidación correspondiente al mes de diciembre el plazo de presentación hasta el día 30 de enero.

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

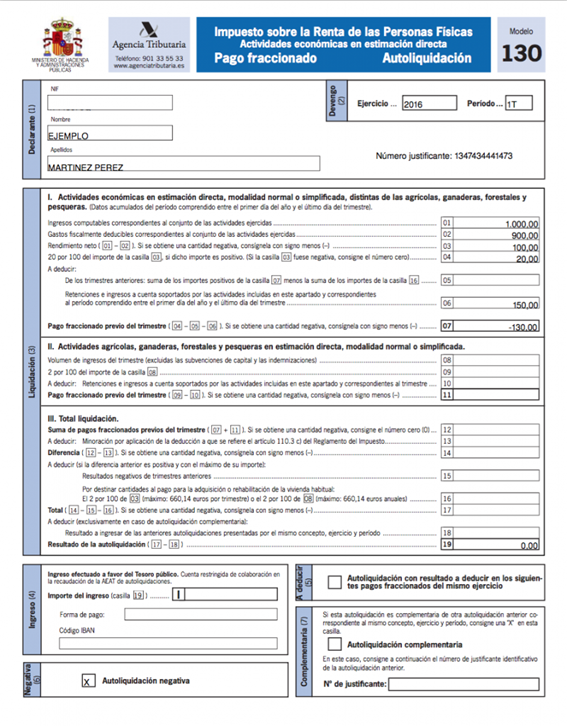

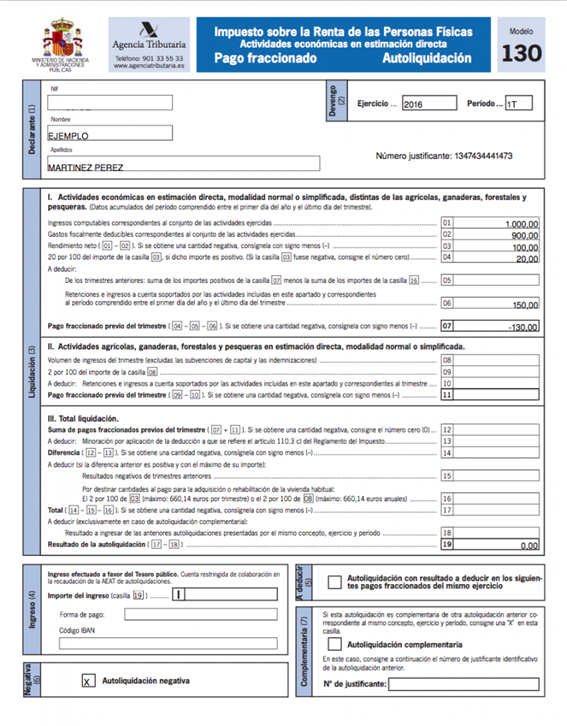

Cómo rellenar y cumplimentar el modelo 130

Declarante (1)

Debe rellenarse el NIF (número de identificación fiscal), nombre y apellidos del declarante.

Devengo (2)

Hay que detallar el ejercicio (año) al que corresponde la declaración y el periodo trimestral según las abreviaturas 1T, 2T, 3T ó 4T para cada uno de los cuatro trimestres: 1º, 2º, 3º y 4º.

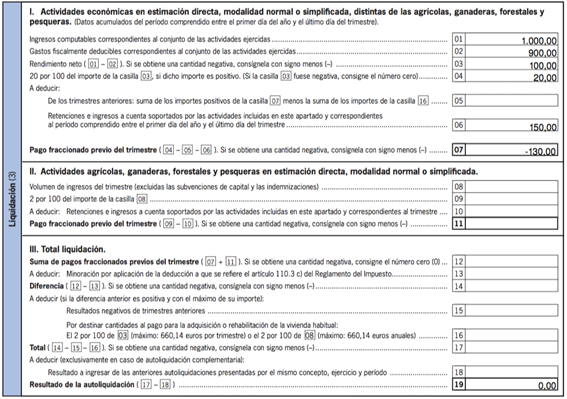

Liquidación (3)

Rendimientos de actividades económicas en estimación directa normal o simplificada (distintas de agrícolas, pesqueras, ganaderas y forestales)

Hay que declarar el rendimiento neto, o beneficio del ejercicio acumulado hasta el momento de su realización, es decir, el modelo 130 del primer trimestre se calculara usando el rendimiento neto de la actividad a fecha 31 de marzo de dicho ejercicio, el correspondiente al 2º trimestre se calcula tomando como base el resultado neto a fecha 30 de Junio de dicho ejercicio y así de forma sucesiva. Por lo tanto es acumulativo.

El rendimiento neto es la diferencia entre ingresos del conjunto de actividades ejercidas (casilla 01) y gastos fiscalmente deducibles (casilla 02).

El resultado neto a fecha de fin del trimestre lo pondremos en la casilla 03, y seguidamente calcularemos el 20% de dicho resultado en la casilla 04. Si el resultado fuese negativo (pérdidas) se pondría el valor cero en esa casilla. .

En el caso de las declaraciones de los trimestres 2º, 3º y 4º hay que incluir la suma de los importes de los modelos 130 anteriores que hayamos satisfecho (casilla 05). Y también habrá que incluir los importes de las retenciones que hayamos sufrido durante el ejercicio. (casilla 06)

Estos dos importes se restan al 20% que obtuvimos sobre el resultado neto positivo del ejercicio (casilla 04) y ese es el importe definitivo del pago fraccionado previo correspondiente a esta modalidad (casilla 07)

Actividades agrícolas, ganaderas o pesqueras en estimación directa normal o simplificada

En el caso de realizar este tipo de actividades económicas el porcentaje en vez del 20%, baja a un 2% pero no del beneficio acumulado, sino sobre todos los ingresos de la actividad, incluidas ayudas y subvenciones para la actividad pero sin incluir las ayudas ó subvenciones recibidas para hacer inversiones, ni tampoco las indemnizaciones. De la cantidad resultante se deducirán las retenciones y los ingresos a cuenta correspondientes al trimestre. Finalmente tendremos el resultado del pago fraccionado por esta modalidad que es la casilla 11.

Total liquidación

Casilla 12: suma de los importes de la casilla 7 y de la casilla 11, tanto positivos como negativos. Si la suma da un resultado negativo se pondrá el valor cero.

Casilla 13: si en el ejercicio anterior el rendimiento neto (beneficio) de la actividad fue inferior a 12.000 € en esta casilla se puede recoger una reducción ,cuyo importe depende del importe de este beneficio del año anterior según el siguiente desglose:

- Inferior a 9,000€ Reducción: 100€

- Entre 9,000€ y 10,000€ Reducción: 75€

- Entre 10,000€ y 11,000€ Reducción: 50€

- Entre 11,000€ y 12,000€ Reducción: 25€

Este rendimiento neto de ejercicio anterior corresponde al declarado antes de aplicar las reducciones. En el caso de que este ejercicio sea el primero de la actividad se considera que el rendimiento neto del año anterior fue cero.

Casilla 14: diferencia entre la casilla 12 y la casilla 13. Si el resultado es negativo se pone con signo menos (-).

Casilla 15: se recogen los resultados negativos de declaraciones del ejercicio (casillas 19), modelo 131, que no han sido deducidas siempre que no sea superior al importe de la casilla 14.

Casilla 16: si el declarante esta haciendo pagos de préstamos para la adquisición o rehabilitación de su vivienda habitual adquirida antes de 01-010-2013 y por las que vayan a tener derecho a la deducción por inversión en vivienda habitual, tendrán derecho a las siguientes deducciones :

- Para actividades económicas en estimación directa normal o simplificada : 2% del rendimientos neto (2% de la casilla 3) y máximo 660,14 € al trimestre.

- Para actividades agrícolas, forestales y pesqueras en estimación directa normal o simplificada: 2% del rendimiento neto (2% de la casilla 8 ) y máximo 660,14 € anuales.

Casilla 18: solo se rellena exclusivamente en caso de declaración complementaria.

Casilla 19: resultado final de la declaración.

Resultados del modelo 130 (4 a 7)

Dependiendo del signo de la casilla 19 el resultado de la declaración será:

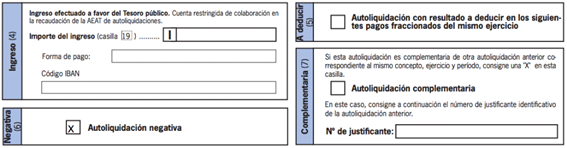

- A Ingresar (4): si el resultado es positivo se debe reflejar el importe en la casilla «I» y la forma de pago: en efectivo, adeudo en cuenta o domiciliación bancaria. Se debe detallar el código IBAN en los dos últimos casos.

- A devolver (5): si el resultado es negativo, se marcará esta opción en cualquiera de los tres primeros trimestre del año para deducirla en la siguiente del mismo ejercicio.

- Declaración Negativa (6): SI el importe de la casilla 19 es cero, debe marcarse la opción autoliquidación negativa.

Declaraciones complementarias (7)

Estas declaraciones se realizan cuando se cometió algún error en una declaración ya presentada y cuyo importe deberemos modificar, en este modelo sólo cabe la presentación de complementaria, cuando el resultado de la complementaria sea por importe mayor al de la incorrectamente realizada.

En los modelos 130 complementarios se rellenarán las casillas por los importes correctos y se marcará la casilla que indica que el modelo es complementario, teniendo que especificarse el número de referencia del modelo al que esta rectificando.

Firma

Una vez rellenado el impreso, el modelo 130 debe ser firmado por el declarante.

Información adicional sobre el modelo 130

Puedes acceder a la información del modelo 130 a través del siguiente enlace de la página de la Agencia Tributaria:

Fuente: https://cuentica.com/asesoria/que-es-el-modelo-130-y-como-se-cumplimenta/

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|