FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

TEMA 5 ARCHIVO Y COMUNICACIÓN |

| 1 CARTA COMERCIAL |

| 2 CONTRATO MERCANTIL |

| 3 INFORME |

| 4 NOTA INTERNA |

| 5 ACTA |

| 6 CIRCULAR |

| 7 CITACIÓN |

| 8 CERTIFICADO |

| 9 INSTANCIA |

| 10 DECLARACIÓN |

| 11 OFICIO |

| 12 SALUDA |

| 13 CORREO ELECTRÓNICO |

| 1 LIBRO FACTURAS EXPEDIDAS |

| 2 LIBRO FACTURAS RECIBIDAS |

| 3 LIBRO BIENES DE INVERSIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|||

|

|

|

ASERTIVIDAD |

|

|||||||||||||

|

|

||||||||||||||||

|

||||||||||||||||

PERSONAS FÍSICAS

Regulación: Orden Ministerial de 4 de Mayo de 1993, Orden Ministerial de 4 de Mayo de 1995 y Orden Ministerial del 31 de Octubre de 1996

ANOTACIONES EN LIBROS

PLAZO PARA REALIZAR ESTAS OPERACIONES Y LUGAR DE CONSERVACIÓN DE LOS LIBROS REGISTROS:

Deben conservarse en el domicilio fiscal del empresario/profesional.

Las operaciones deben estar registradas en el plazo de 3 meses desde que se realiza o se recibe el documento justificativo; y antes de que finalice el plazo para realizar la declaración o ingreso de los pagos fraccionados. 39 RD 1065/2007.

En las operaciones respecto de las que no se expidan facturas o se expidan documentos sustitutivos, la anotación en los libros debe hacerse dentro del plazo de 7 días desde su realización o desde la expedición de los documentos sustitutivos y en todo caso, antes del plazo para declarar y pagar pagos fraccionados.

Las anotaciones se harán: sobre hojas que luego se encuadernarán y formarán el libro registro; por orden de fechas, sin huecos en blanco, interpolaciones, tachaduras ni raspaduras, totalizándose por trimestre y años naturales.

Se puede hacer asientos resúmenes de muchas facturas. Es decir, un asiento recapitulativo de varias facturas siempre que no sea preceptivo identificar al destinatario, se trate de operaciones realizadas dentro del mismo mes natural, que el tipo de IVA sea el mismo y que el importe conjunto no exceda de 6000€.. En donde se pondrá la fecha,los números (ej. Fras 40 a 80), Base Imponible Global, Tipo Impositivo y la Cuota Global. Los requisitos, por tanto, son que estén numeradas correlativamente, que sean del mismo día y que el importe conjunto no exceda de 6000€. 63.4 RIVA. También será válido anotar una misma factura en varios asientos correlativos cuando dicha factura incluya conceptos con distintos tipos de IVA.

Además de los libros señalados anteriormente, los sujetos pasivos del Impuesto sobre el Valor Añadido, bien sean personas físicas o jurídicas, tendrán que llevar los siguientes Libros Registro del Impuesto sobre el Valor Añadido en función del Régimen al que estén acogidos. Los regímenes se clasifican en:

|

Las rentas derivadas del ejercicio de actividades económicas, obtenidas por empresarios individuales o profesionales residentes, tributan en el Impuesto sobre la Renta de las Personas físicas (IRPF). FISCALIDAD AUTÓNOMOS Sus obligaciones contables y registrales dependen tanto del régimen de determinación del rendimiento como del tipo de actividad de que se trate:

- Las Personas Físicas que lleven a cabo una ACTIVIDAD EMPRESARIAL en ESTIMACIÓN DIRECTA NORMAL: Contabilidad ajustada al Código de Comercio y al Plan General de Contabilidad

RIRPF 68.2

- Para las Personas Físicas que lleven a cabo una ACTIVIDAD EMPRESARIAL en ESTIMACIÓN DIRECTA SIMPLIFICADA o una ACTIVIDAD NO MERCANTIL en ESTIMACIÓN DIRECTA NORMAL, sus obligaciones contables se limitan a LLEVAR -Y CONSERVAR los siguientes LIBROS REGISTROS:

- Libro registro de ventas e ingresos

- Libro registro de compras y gastos

- Libro registro de bienes de inversión

- Las Personas Físicas que en ESTIMACIÓN DIRECTA realicen una ACTIVIDAD PROFESIONAL, tienen que llevar obligatoriamente y de la forma que se indica los siguientes 4 LIBROS REGISTROS:

- Libro registro de ingresos

- Libro registro de gastos

- Libro registro de bienes de inversión

- LIBRO REGISTRO DE PROVISIONES DE FONDOS Y SUPLIDOS

- Los contribuyentes que estén en MÓDULOS -ESTIMACIÓN OBJETIVA (EO)- tienen que cumplimentar las siguientes obligaciones formales:

1.- Los contribuyentes que deduzcan amortizaciones, tienen que llevar un Libro Registro de Bienes de Inversión.

2.- Los contribuyentes que desarrollen actividades económicas cuyo rendimiento se determine teniendo cuenta el volúmen de operaciones -Actividades AGRÍCOLAS, GANADERAS y FORESTALES-, deben llevar un Libro Registro de Ventas o Ingresos. 68.7 RIRPF.

3.- Todos los moduleros tienen que conservar durante el plazo de prescripción numeradas por orden de fechas y agrupados por trimestres las facturas emitidas y las facturas y justificantes de otro tipo recibidos.

4.- Todos los moduleros deben también conservar los justificantes de los signos índices o módulos y lo que prevea la Ordenanza que los apruebe.68.6 RIRPF. Ej: contratos laborales, tc2, factura de la luz, etc.

ADEMÁS:

-Aquellos que lleven contabilidad conforme al Código de Comercio aun no estando obligados a ello no vendrán obligados a la llevanza adicional de los libros registro. 68.10 RIRPF

- Las Entidades en Régimen de Atribución de Renta que realicen actividades económicas -las CBs- deben llevar unos únicos libros registros obligatorios según corresponda a la actividad realizada. 68.8 RIRF

ð Libros de Personal:

- LIBRO DE VISTAS (Inspección Laboral) Calendario Laboral (L.E.T.) TC 1, TC2,

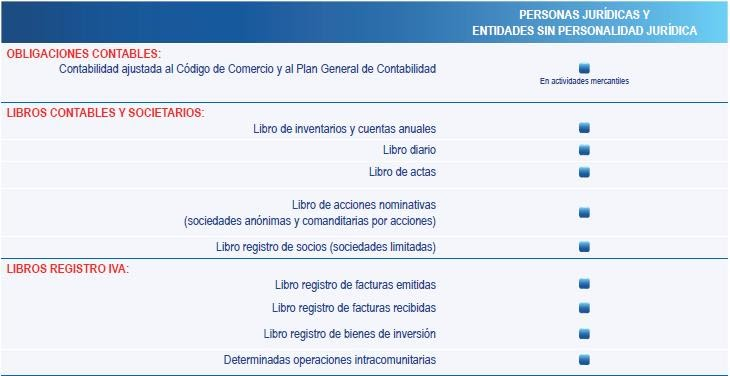

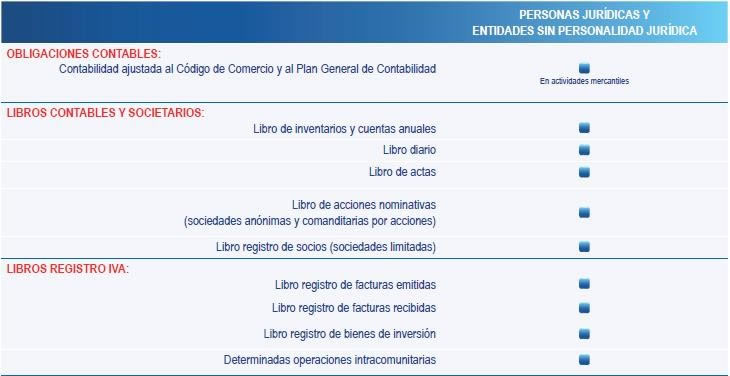

Libros exigidos por el Código de Comercio para las Sociedades Mercantiles:

Todas las Sociedades Mercantiles deben llevar:

LIBRO DIARIO

LIBRO DE INVENTARIOS Y CUENTAS ANUALES

Todas las Sociedades Mercantiles deben llevar:

LIBRO DIARIO

LIBRO DE INVENTARIOS Y CUENTAS ANUALES

-

Libros de I.V.A. (cuando les corresponda).

-

Sociedades de Responsabilidad Limitada, Sociedades Limitadas Laborales y Sociedades de Garantía Recíproca: Libro registro de los socios.

-

Sociedades de Responsabilidad Limitada Unipersonal: Libro registro de la sociedad.

-

Sociedades Anónimas, Sociedades Anónimas Laborales y Sociedades Comanditarias por Acciones (en caso de que la sociedad posea acciones nominativas): LIBRO REGISTRO DE ACCIONES NOMINATIVAS

LEGALIZACIÓN LIBROS REGISTRO MERCANTIL

9 Liquidación, regularización y cierre del ejercicio

9.1 Regularización de pérdidas y ganancias

9.2 Variación de existencias

9.3 La amortización

9.3.1 ¿Cómo se amortiza un bien?

9.3.2 Amortización lineal

9.3.3 Otros métodos de amortización

9.4 Cierre del ejercicio

9.4.1 Ejemplo de cierre de una cuenta:

¿Cuándo hay que legalizarlos?

Si los libros están en blanco, han de legalizarse antes de su utilización. En este caso los libros han de estar numerados en todas sus hojas. Pueden estar encuadernados o formados por hojas móviles.

Si los libros están encuadernados con posterioridad a su utilización, deben estarlo de forma que no se puedan sustituir hojas. El primer folio ha de estar en blanco y los siguientes numerados correlativamente y por el orden cronológico de los asientos.Han de presentarse en el Registro Mercantil en los 4 meses siguientes a la finalización del ejercicio.

¿Cómo se presentan de forma digital?

Los libros contables pueden presentarse de forma digital mediante su remisión por internet o su presentación en un CD en el Registro Mercantil. El plazo es el mismo que el de los libros encuadernados con posterioridad a su uso, de 4 meses desde la finalización del ejercicio.

El grupo de libros que se remiten han de estar firmados con un algoritmo para evitar su manipulación e integrados en un fichero zip.

La generación del fichero zip se realiza por medio de un programa del Registro Mercantil llamado Legalia.

Podeis descargarlo desde este enlace de la web del Registro Mercantil Central.

¿Las Sociedades tienen algún otro libro que haya que legalizar?

Las Sociedades tienen que tener legalizado un libro de Actas. Asismismo las Sociedades Anonimas si tienen acciones nominativas han de poseer un Libro Registro de Acciones. Las Sociedades Limitadas han de tener un Libro Registro de Socios.

¿Se pueden legalizar otros libros contables?

Si, la empresa puede legalizar los libros contables que desee. Libro Mayor, Auxiliares del Diario, etc.

LEGALIZACION DE LIBROS OFICIALES

- PLAZO

- Los libros de contabilidad: Durante los cuatro meses siguientes a la fecha de cierre del ejercicio social.

Si se cierra el ejercicio a 31-12-2013, el plazo será hasta 30-04-2014

- Los libros de contabilidad: Durante los cuatro meses siguientes a la fecha de cierre del ejercicio social.

- INSTRUCCIONES DE PRESENTACIÓN

- HONORARIOS Y FORMAS DE PAGO

- INSTANCIA DE PRESENTACIÓN

INSTRUCCIONES GENERALES |

(↑) |

Libros a Legalizar

Todo empresario llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de inventarios y Cuentas Anuales, y un libro Diario (Art. 25 Código de Comercio).

Un libro de actas de las Juntas generales y de los órganos colegiados de la sociedad (Art. 26 Código de Comercio y 106 RRM).

Las sociedades Anónimas deberán llevar además de todos los libros anteriores el libro Registro de Acciones Nominativas. Las Sociedades de Responsabilidad Limitada,"S.L", todos los libros anteriormente citados, pero en lugar del libro de Acciones Nominativas llevarán el libro Registro de Socios (Art. 27 y 28 del Código de Comercio). Las Sociedades unipersonales llevaran un libro-Registro de Contratos (Art. 16 LSC).

Libros de Actas

Los libros de Actas, que podrán ser de hojas móviles, deberán legalizarse por el Registro Mercantil necesariamente antes de su utilización (Art. 106 RRM). No podrá legalizarse un nuevo libro de Actas en tanto no se acredite la íntegra utilización del anterior, salvo que se hubiera denunciado la sustracción del mismo o consignado en acta notarial su extravío o destrucción (Art. 106.3 R.R.M.).

Diligencia de Cierre

Todos los libros mecanizados (por lo que se exceptúan todos aquellos que se presenten con sus hojas sin utilizar) deberán llevar en la última hoja una diligencia de cierre, firmada y sellada por el representante de la sociedad o el interesado. Ejemplo de diligencia: "Declaro bajo mi responsabilidad que este libro..., (clase o tipo de libro, diario, inventario, etc.), número... (el número que hace de los de su clase), consta de... folios escritos por una sola cara, correspondiente al ejercicio (año) y que presento para su legalización en el día de hoy". Fecha, firma y sello de la sociedad o el interesado. En los libros que estén formados por varios tomos, dicha diligencia de cierre deberá constar al final de cada uno de los tomos que integran el libro.

Presentación y Plazo

LA INSTANCIA DE PRESENTACIÓN SOLICITANDO LA LEGALIZACIÓN DE LOS LIBROS, SE PRESENTARÁ EN EL REGISTRO MERCANTIL DE MADRID EN LOS SIGUIENTES PLAZOS:

- Los libros de contabilidad: Dentro de los cuatro meses siguientes al cierre del ejercicio.

Si se cierra el ejercicio a 31-12-2012, el plazo será hasta 30-04-2013

- Los libros en blanco: En cualquier momento

El artículo 333 R.R.M. señala que "En el caso que la legalización se solicitase fuera del plazo legal, el Registrador lo hará constar así en la diligencia del libro y en el asiento correspondiente del libro fichero de legalizaciones".

NO SE EXTENDERA ASIENTO DE PRESENTACIÓN A LOS LIBROS EN PAPEL Y CD ENVIADOS POR CORREO (ART. 52 RRM)

La presentación de las instancias solicitando la legalización de libros se efectuará en el Pº. de la Castellana 44, de lunes a viernes de 9 a 17. En este momento no se acompañarán los libros físicos a legalizar; si el CD en la presentación digital.

INSTRUCCIONES DE PRESENTACION FORMATO PAPEL |

(↑) |

- Las Instancias de Legalización deberán presentarse debidamente cumplimentadas en el impreso oficial facilitado en la Oficina del Registro Mercantil o descargado (puede rellenarse e imprimirse directamente) desde el siguiente link >>instancia de presentación papel<<

- Se cumplimentará una sola instancia por sociedad/empresario individual y ejercicio, indicando: (art. 330 RRM)

- Nombre y datos del empresario individual, sociedad o entidad, con expresa mención del nº de la hoja de la sociedad.

- Clase de libros a legalizar, con el número de folios de cada uno y, en su caso el número de tomos que componen cada tipo de libro cuya legalización se solicita.

- Si los folios están o no en blanco.

- El ejercicio social de los libros a legalizar.

- Si en el cuerpo de la instancia no hubiera suficiente espacio para reseñar todos los libros que se quieren legalizar de la misma sociedad o empresario, se adjuntará siempre en otra hoja grapada, una relación de todos ellos con las mismas especificaciones relacionadas anteriormente.

- El personal del Registro encargado de atención al público indicará en la Instancia de legalización la fecha en que deberán entregarse los libros en esta Oficina para su diligenciado.

- Los Libros en papel deberán presentarse debidamente encuadernados cuando se proceda a su legalización, de modo que no sea posible la sustitución de los folios que los componen. (art-. 333 RRM)

- >>Ver Ejemplo<<

INSTRUCCIONES DE PRESENTACION FORMATO DIGITAL |

(↑) |

(Teléfono de información del soporte técnico del Colegio de Registradores 902 734 375)

- Las Instancias de Legalización deberán presentarse debidamente cumplimentadas en el impreso oficial para libros en formato digital facilitado en la Oficina del Registro Mercantil o descargado (puede rellenarse e imprimirse directamente) desde el siguiente link >>instancia de presentación digital<<

- La información contenida en el soporte magnético (CD/DVD) debe ser generada a través del programa “Legalia”, disponible gratuitamente en www.registradores.org. En esta misma página se encuentra el “MANUAL DE USUARIO DE LEGALIA”.

- La presentación en soporte digital requiere que junto a la instancia y el disco (CD/DVD) se incluya el certificado de la huella digital debidamente firmado por el órgano de administración.

- Si la instancia de legalización se obtuvo a través de la Web, el soporte magnético y el certificado de la huella digital se presentarán en un sobre (tamaño A4) debidamente grapado a la instancia, con sus tres copias.

- El personal del Registro encargado de atención al público indicará en la Instancia de Legalización la fecha en que deberán recoger los soportes magnéticos junto con la acreditación de haber procedido a su legalización.

INSTRUCCIONES DE PRESENTACION TELEMATICA |

(↑) |

(Teléfono de información 902 734 375)

Es posible realizar envíos a través de internet para la legalización de libros sin tener que desplazarse hasta el Registro Mercantil y sin precisar autoliquidación previa.

Es necesario:

- Tener uno de los certificados reconocidos (firma digital) válidos para poder realizar el envío.

- Abonarse como usuario de la página del Colegio de Registradores. Al darse de alta, el usuario acepta una serie de condiciones y tiene que rellenar una serie de datos (nombre, domicilio, datos bancarios).

Los libros se generan con el programa Legalia que se puede descargar gratuitamente desde aquí. Una vez rellenados todos los datos de los libros, hay que entrar en la plataforma de envío de la página del Colegio de Registradores, en acceso con certificado, y luego seguir los pasos que se detallan en un manual que se encuentra en la sección de descargas de esa misma página y que se llama Manual de ayuda de Presentación telemática de libros.

Una vez recibidos los libros en el Registro, se procederá a su tratamiento y se le entregará, vía telemática también, una acreditación de haber procedido a su legalización en la fecha que se indique en su presentación, si está todo correcto. O bien, se le hará saber del mismo modo que la presentación se ha calificado como defectuosa.

Importante: De conformidad con el artículo 8 de la Instrucción de 31 de diciembre de 1999 de D.G.R.N. el empresario deberá conservar una copia informática de idéntico contenido y formato de los ficheros correspondientes a los libros presentados a legalizara efectos probatorios.

CALCULO DE HONORARIOS |

(↑) |

Para calcular los honorarios correspondientes a la legalización de libros se procederá de la siguiente forma:

- Identificar cada tipo de libro que se quiere legalizar (Diario, Inventario y Cuentas Anuales, Actas, etc.).

- Cada tipo de libro sumará una unidad al total de libros a legalizar. (Independientemente de que estén en el mismo libro físico).

- En los libros que estén encuadernados en varios tomos, cada tomo sumará una unidad al total de libros a legalizar.

- Con el número total de libros que se quiere legalizar, se cumplimentan los apartados de "Honorarios", "IVA" y Total a Pagar, del impreso de solicitud, con las cantidades obtenidas de la lista adjunta.

Ejemplo 1:

Queremos legalizar un libro Diario que tiene dos tomos, un libro Mayor, y un libro de Inventarios y Cuentas Anuales.

En total se solicita la legalización de cuatro libros, con lo que según la tabla 1, para cuatro libros:

Honorarios EUROS: 33,51

I.V.A. 21%: 7,04

TOTAL A PAGAR: 40,55€

Ejemplo 2:

Queremos legalizar los siguientes libros, 1 Diario y 1 libro de Balances, ambos libros integrados en un sólo tomo.

En total se está solicitando la legalización de 2 libros, con lo que según la tabla 1, para dos libros:

Honorarios EUROS: 24,49

I.V.A. 21%: 5,14

TOTAL A PAGAR: 29,63€

Tabla 1

| Nº DE LIBROS | HONORARIOS | IVA 21% | TOTAL € |

|---|---|---|---|

| 1 | 19,98 | 4,20 | 24,18 |

| 2 | 24,49 | 5,14 | 29,63 |

| 3 | 29,00 | 6,09 | 35,09 |

| 4 | 33,51 | 7,04 | 40,55 |

| 5 | 38,01 | 7,98 | 45,99 |

| 6 | 42,52 | 8,93 | 51,45 |

| 7 | 47,03 | 9,88 | 56,91 |

| 8 | 51,54 | 10,19 | 62,36 |

| 9 | 56,04 | 11,77 | 67,81 |

* Cuando se solicita la retención, se calculara el porcentaje en vigor (21%) sobre el total de Honorarios y se restará al calcular la suma (honorarios+IVA-Ret).

Retención sobre el ejemplo 2:

(24,49€ x 21%) =5,14€

(24,49€ + 5,14 – 5,14€) = 24,49€

TOTAL A PAGAR: 24,49€

FORMAS DE PAGO (EXCLUIDO PRESENTACIÓN TELEMÁTICA DE LIBROS) |

(↑) |

Una vez obtenido el importe a abonar al Registro para la legalización de libros (“cálculo del pago de la legalización de libros oficiales”) el pago del mismo se podrá efectuar:

- En talón a nombre de "Registradores Mercantiles de Madrid, CB". En el reverso del talón deberá figurar nombre y número de teléfono de contacto. Si se presentan libros de varias sociedades, se podrá utilizar un único talón para efectuar el pago de todas ellas.

- Ingreso bancario en el Barclays a nombre del Registro Mercantil, para ello será necesario descargarse el justificante bancario y acudir a cualquier sucursal de esta entidad con dicho justificante. Descargar justificante bancario.

- Transferencia bancaria en Barclays. En este caso, habrá que descargarse el justificante bancario e indicar en el concepto de la transferencia el número de referencia de dicho justificante (sólo el número, en este ejemplo sería el: 37211252). Ver ejemplo. Descargar justificante bancario.

PREGUNTAS FRECUENTES SOBRE LA LEGALIZACION DE LIBROS |

(↑) |

¿Quién está obligado a presentar los libros?

- Todos los empresarios (Artículo 25 del Código de Comercio)

- Los sujetos obligados a inscribirse en el Registro Mercantil (Artículo 81 R.R.M.)

- Sociedades Profesionales, incluidas las Civiles Profesionales

- Los empresarios individuales que sean sujeto pasivo del Impuesto de Sociedades en el Régimen de Estimación Directa

- Las Cooperativas de Madrid

- Fundaciones, Asociaciones, etc…

- Sujetos inscritos en el Registro Mercantil en virtud de disposiciones específicas como la Ley de Ordenación del Comercio Minorista

¿Quién no puede legalizar los libros?

- Comunidades de Propietarios

- Partidos Políticos

- Comunidades de Bienes. Sí pueden los comuneros como empresarios individuales

¿Qué plazo hay para legalizar los Libros?

Cuatro meses desde la fecha de cierre del Ejercicio social (para ejercicios cerrados a 31 de Diciembre, el plazo es desde el 2 de Enero al 30 de Abril)

LOS LIBROS EN BLANCO NO TIENEN PLAZO

¿Qué libros obligatorios han de legalizarse?

- Un libro Diario y uno de Inventario y Cuentas Anuales

- Libro de Actas (en blanco)

- Libro Registro de Acciones Nominativas, (en blanco), (Sociedades Anónimas)

- Libro Registro de Socios, (en blanco), (Sociedades Limitadas)

- Libro Registro de contratos, (en blanco), (Sólo Sociedades Unipersonales)

¿En qué tipo de soporte se pueden legalizar los libros?

- Soporte papel: Se legalizan en este soporte 1.- Los Libros en Blanco (obligatoriamente), que podrán llevarse mediante hojas móviles ó encuadernados y deberán tener todos los folios numerados correlativamente pudiendo dejar el primero como portada; y 2.- Los ya utilizados

- Soporte CD: La información contenida en el Disco debe ser generada a través del programa legalia. La presentación en esta modalidad, debe llevar, además de la instancia, el disco y el justificante de pago, la huella digital que debe estar firmada por el Órgano de Administración

- Soporte telemático: Los archivos se generan igual que los de CD pero se envían por procedimiento telemático a través de legalia. Este programa es del Colegio de Registradores (www.registradores.org), quienes dan soporte informático al programa llamando al teléfono 902.734.375

¿Cómo se obtiene constancia de la legalización de los libros presentados por vía telemática?

Hay que incluir, necesariamente, una dirección de correo electrónico, a la que se enviará la notificación

¿Cómo se obtiene constancia de la legalización de los libros presentados en soporte magnético?

En este caso se entrega la notificación en el momento de la recogida del soporte

¿Es necesaria una Diligencia de cierre por cada tomo?

Sí, además se ha de poner el número de folios de cada libro en el impreso de solicitud de legalización y deberá estar firmada y sellada por el Representante ó el interesado

El Libro de Actas:

Ha de legalizarse NECESARIAMENTE en blanco, si se usa ya no se puede legalizar

Para legalizar un libro nuevo de Actas es IMPRESCINDIBLE acompañar el antiguo, íntegramente utilizado ó inutilizados los folios sobrantes

Si se extravía o se lo roban, ha de traer un Acta notarial que acredite dicha situación y, en el segundo caso, la correspondiente denuncia

¿Cuál es el formato para presentar el resto de los libros?

Han de estar encuadernados de forma que no se puedan intercambiar ó sustituir los folios. No vale NI CANUTILLO DE PLÁSTICO, NI GRAPAS, NI CELO NI ANILLAS

¿Qué pasa si legalizo los libros fuera de plazo?

La presentación fuera de plazo no conlleva ninguna sanción por parte del Registro Mercantil, únicamente se hace constar en la diligencia de legalización

¿Se puede presentar en un mismo impreso dos ejercicios?

No, un impreso es sólo válido para una Sociedad y Ejercicio.

¿Se pueden enviar los libros por correo?

No, ha de ser presencial, aunque no necesariamente alguien de la Sociedad, puede hacerse por medio de un mensajero

¿Qué pasa si se pierde el resguardo de presentación (hoja rosa)?

Hay que traer un escrito firmado por el Administrador, y acompañando su D.N.I., en la que aparezca el nombre de la Sociedad, los libros que presenta y el Ejercicio a legalizar

¿Cómo puedo rectificar unos libros ya legalizados?

Hay que hacer una nueva legalización. Al modelo de solicitud normal, deberá acompañarse una instancia de rectificación, expedida por el órgano de Administración, con FIRMAS LEGITIMADAS

Esta instancia ha de presentarse de forma presencial, ni por fax, ni por correo electrónico ni de forma telemática. Deberá ir acompañada de los Libros incorrectos y sus subsanaciones si se trata de libros en formato papel o DVD

En caso de presentaciones telemáticas, bastará con presentar la Instancia de rectificación junto con el acuse de recibo del envío de los libros ya subsanados

Presentación en papel:

Hay que hacer una nueva presentación, acompañando, a los subsanados, los libros que están incorrectos

CONSERVACIÓN DE LIBROS

| Obligación de conservar los libros |

Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante 6 años, a partir del último asiento realizado en los libros, salvo lo que se establezca por disposiciones generales o especiales, según nos dice el Código de Comercio.

El cese del empresario en el ejercicio de sus actividades no le exime del deber de conservación de libros y demás documentación, y si hubiese fallecido recaerá sobre sus herederos. En caso de disolución de sociedades, serán sus liquidadores los obligados a cumplir lo prevenido.

La legislación tributaria, sin embargo, define otros plazos. La Ley General Tributaria establece que prescriben a los 4 años, la acción de la Administración para determinar la deuda tributaria, para exigir el pago de deudas e imponer sanciones. Por tanto, según la normativa tributaria, deben conservarse los libros, documentos y justificantes durante 4 años, que es el periodo de prescripción.

Así mismo, la Ley del Impuesto de Sociedades permite compensar bases imponibles negativas durante 15 años para los periodos impositivos iniciados a partir de 1 de enero de 2002, y durante ese tiempo de compensación, la Administración puede exigir la acreditación de bases negativas mediante la exibición de la contabilidad y soportes documentales.

– Ver artículo 30 del Código de Comercio.

– Ver artículos 66 y 67 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

– Ver artículo 25 del R.D. Leg. 4/2004, de 5 de marzo, por el que se aprueba el Texto refundido de la Ley del Impuesto de Sociedades.

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|