La LGT define los impuestos como “los tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios, actos o hechos de naturaleza jurídica o económica que ponen de manifiesto la capacidad económica del contribuyente”. Por tanto, se puede definir el impuesto como una obligación legal y pecuniaria establecida a favor de un ente público, cuyos destinatarios manifiesten una capacidad económica caracterizada negativamente por la ausencia de actuación administrativamente y positivamente por gravar su renta, patrimonio o consumo.

CLASES DE IMPUESTOS

1 SEGÚN LA POTESTAD TRIBUTARIA

Los impuestos se clasifican en 3 categorías, en función de quien los establece (potestad tributaria), o los gestiona:

La Constitución Española regula la posibilidad de que las Comunidades Autónomas exijan directamente tributos autonómicos. Sin embargo, hasta el momento apenas se ha desarrollado esta imposición. (Por ejemplo la posibilidad de incrementar el precio de las gasolinas en 2 céntimos con el fin de financiar la sanidad). En el País Vasco y en Navarra si que existe una verdadera imposición autonómica ya que en materia fiscal tienen gran cantidad de competencias). En Canarias también en algunos aspectos. El resto de CCAA lo que hacen es participar de la recaudación de determinados impuestos estatales.

El sistema tributario de las Haciendas Locales está recogido en el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la

Ley Reguladora de las Haciendas Locales, que diseña un modelo basado en impuestos obligatorios, impuestos potestativos, contribuciones especiales y, sobre todo, en las tasas por prestaciones de servicios o por aprovechamiento del dominio público.

Los municipios sólo tienen la potestad reglamentaria que se manifiesta a través de las Ordenanzas Fiscales de cada respectivo Ayuntamiento.

·

Son los exigidos por las Administraciones Locales (Ayuntamientos). y vienen regulados por La Ley Reguladora de las Haciendas Locales (Texto Refundido RDL 2/2004) Se pueden clasificar en:

CLASES DE IMPUESTOS

1 SEGÚN LA POTESTAD TRIBUTARIA:

C IMPUESTOS LOCALES

C.1 Imposición Municipal Obligatoria.

Son impuestos creados por el Estado con el fin de proporcionar a los municipios fuentes de ingresos propias pero tienen que ser exigidos y gestionados por los Ayuntamientos obligatoriamente, si bien las Ordenanzas municipales podrán variar o introducir elementos para cuantificar las deudas tributarias y regular algunos aspectos del procedimientos o la gestión de los mismos. La Ley Reguladora de las Haciendas Locales (Texto Refundido RDL 2/2004) determina que los municipios EXIGIRÁN:

· C.1.1 IMPUESTO SOBRE ACTIVIDADES ECONÓMICASSECCIÓN IAE(IAE) (arts. 78 a 91)(IAE)

El IAE grava el ejercicio de actividades empresariales, profesionales y artísticas,

se ejerzan o no en local determinado y se encuentren o no especificadas en las tarifas.

Grava la propiedad de los inmuebles rústicos, urbanos y de características especiales, así como la titularidad de un derecho real sobre dichos inmuebles

(usufructo y superficie) y las concesiones administrativas, gravando el valor de esos inmuebles. La referencia básica de este impuesto se encuentra en el valor catastral que está integrado por el valor del suelo y el de las construcciones.

· C.1.3 IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA(Conocido como Impuesto de Circulación). (arts. 92 a 99) Impuesto sobre Vehículos de Tracción Mecánica

Grava la titularidad de vehículos aptos para circular por las vías públicas. La cuota viene determinada en función de ciertos criterios que afectan al vehículo:

caballos fiscales, carga, capacidad, cilindrada, etc. Los Ayuntamientos pueden incrementar dicha cuota mediante la aplicación de unos coeficientes sin que puedan superar el coeficiente 2, tal y como se establece en el Texto Refundido de la Ley de las Haciendas Locales. En este impuesto, el período impositivo coincide con el año natural, salvo en el caso de primera adquisición de los vehículos. En este caso el período impositivo comenzará el día en que se produzca dicha adquisición.

·

CLASES DE IMPUESTOS

1 SEGÚN LA POTESTAD TRIBUTARIA:

C IMPUESTOS LOCALES

C.2 Imposición Municipal Voluntaria

Pueden ser voluntariamente establecidos o suprimidos por cada Municipio. Así, existen en España municipios en los que se exige el Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana y otros en los que no. La misma Ley de Haciendas Locales determina que los Ayuntamientos PODRÁN ESTABLECER Y EXIGIR:

C.2.1 IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES Y OBRAS (arts. 100 a 103) ICIO_ZARAGOZA.

Este impuesto grava la realización de cualquier construcción, instalación u obra para la que se exija la correspondiente licencia de obras, se haya obtenido o no

dicha licencia, siempre que su expedición corresponda al Ayuntamiento de imposición. El tipo de gravamen no podrá exceder del 4% del valor real de la construcción, instalación u obra.

C.2.2 IMPUESTO SOBRE INCREMENTO DE VALOR DE TERRENOS DE NATURALEZA URBANA (también llamado Impuesto sobre plusvalías) (art. 104 a 110) IVTNU_PLUSVALIA

Este impuesto, llamado popularmente “plusvalía”, grava el incremento de valor de los terrenos de naturaleza urbana que se ponga de manifiesto a través de la transmisión de los mismos por cualquier título, o de la constitución o transmisión de cualquier derecho real de goce limitativo del dominio sobre dichos terrenos. La cuantificación de la deuda dependerá de los porcentajes que aprueban los Ayuntamientos, y que estará en función del tiempo transcurrido entre las transmisiones, y del tipo de gravamen que se aplique a la base imponible. En ningún caso el período de tiempo entre las transmisiones puede ser inferior al año ni superior a 20 años.

Es importante destacar que la mayoría de estos impuestos son liquidados por el Ayuntamientos y lo único que hay que hacer o bien pagar en ventanilla o bien domiciliar el pago.

CLASES DE IMPUESTOS

2 SEGÚN LA FORMA DE GRAVAR LA CAPACIDAD ECONÓMICA

Esta última división, se basa en la forma de gravar la capacidad económica del contribuyente

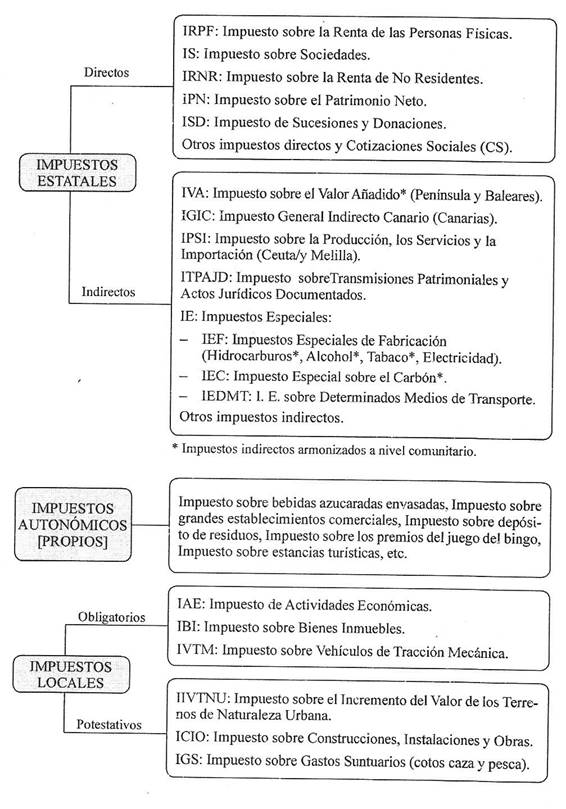

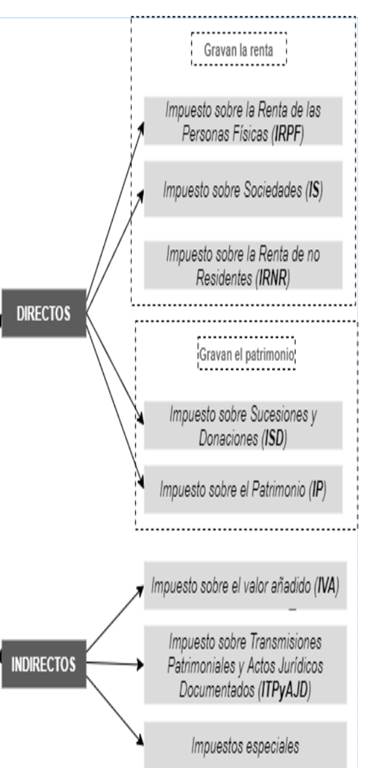

Los impuestos directos se denominan así porque se aplican sobre una manifestación inmediata (directa) de la capacidad de pago, como puede ser la posesión de un objeto de patrimonio o la obtención de una renta. Este método impositivo gravaría, así, la riqueza en sí que se posee. En estos se incluyen el IRPF o Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta de no Residentes, el Impuesto sobre Sociedades, el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio.

El método impositivo indirecto gravaría la capacidad económica de forma indirecta e impersonal porque se aplica de forma indiscriminada al uso que se puede hacer de la riqueza consumiendo (comprador) o transfiriendo (vendedor) bienes. Este grupo de impuestos grava el consumo de bienes y servicios y las transmisiones de bienes y derechos en general y comprende el Impuesto sobre el Valor Añadido o IVA, Impuesto sobre Transmisiones Patrimonialesy Actos Jurídicos Documentados, Renta de Aduanas, Impuestos Especiales.

Recaen directamente sobre la capacidad económica del contribuyente, es decir, su patrimonio y los ingresos que haya obtenido en un periodo. En nuestro país los principales impuestos directos son:

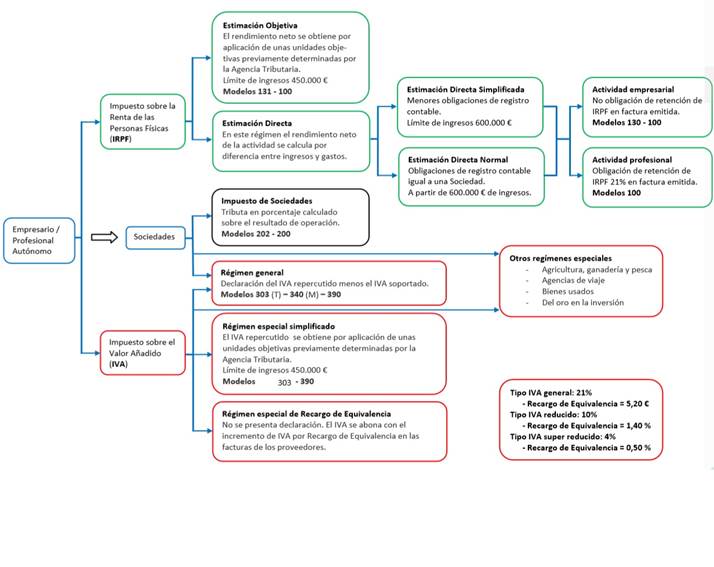

1.1- IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS: es un impuesto personal, progresivo y directo que grava la renta obtenida en un año natural por las personas físicas residentes en España. Así pues, es una figura impositiva perteneciente al sistema tributario español

Impuesto sobre la Renta de no Residentes (Real Decreto Legislativo 5/2004 y posteriores reformas del mismo).

• Actividades o explotaciones económicas realizadas mediante establecimiento permanente situado en territorio español, o sin establecimiento permanente en determinadas condiciones.

• Los rendimientos del trabajo cuando se deriven de un trabajo prestado en territorio español.

• Los dividendos y otros rendimientos del capital mobiliario derivados o satisfechos por personas o entidades residentes en territorio

español.

• Las rentas imputadas a personas físicas titulares de inmuebles urbanos situados en España y no afectos a actividades económicas.

• Las ganancias patrimoniales.

1.2. IMPUESTO SOBRE PATRIMONIO: es un tributo de carácter directo y naturaleza personal que grava el patrimonio neto de las personas físicas; entendiendo por éste "el conjunto de bienes y derechos de contenido económico de que sea titular, con deducción de las cargas e impuestos que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder".

1.3. IMPUESTO SOBRE SOCIEDADES: es un tributo perteneciente al sistema tributario español, de carácter periódico, proporcional, directo y personal. Grava la renta de las sociedades y demás entidades jurídicas. Está regulado por el Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el Texto refundido de la Ley del Impuesto sobre Sociedades

1.4 IMPUESTO SOBRE SUCESIONES Y DONACIONES: Tienen la particularidad de gravan la obtención de renta (bienes y derechos), a excepción del Impuesto sobre el Patrimonio, que grava la mera posesión de dichos bienes y derechos.

• Impuesto sobre Sucesiones y Donaciones (Ley 29/1987, de 18 de diciembre). El hecho imponible abarca las adquisiciones patrimoniales “mortis causa” (herencias), las adquisiciones “inter vivos” (donaciones) y la percepción de cantidades por los beneficiarios de contratos de seguros sobre la vida, cuando el contratante sea persona distinta del beneficiario.

1.5 IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS , es un impuesto directo y de carácter real, que recauda el Ayuntamiento y que grava la realización de una determinada actividad económica.Tiene carácter anual.

Están exentos del impuesto:

a)Los sujetos pasivos que inicien el ejercicio de su actividad en territorio español, durante los dos primeros períodos impositivos de este impuesto en que se desarrolle aquella

b)Los siguientes sujetos pasivos:

Las personas físicas

Los sujetos pasivos del Impuesto sobre Sociedades que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

1.6 IMPUESTO SOBRE BIENES INMUEBLES

El impuesto sobre Bienes inmuebles , es un impuesto directo de carácter real que recauda el Ayuntamiento y que grava el valor de los bienes inmuebles.( casas, bajos comerciales, garaje, solares etc.).Tiene carácter anual.( conocido como contribución)

1.7 IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

Es un impuesto directo que recauda el Ayuntamiento y que grava la titularidad de los vehículos de esta naturaleza, aptos para circular por las vías públicas, cualesquiera que sean su clase y categoría.Tiene carácter anual.( conocido como Impuesto de circulación)

Están exentos las personas con un grado de minusvalía superior o igual al 33%.

1.8 IMPUESTO SOBRE INCREMENTO DE VALOR DE TERRENOS DE NATURALEZA URBANA

Es un impuesto directo que recauda el Ayuntamiento y que grava el incremento de valor que experimenten dichos terrenos y se ponga de manifiesto a consecuencia de la transmisión de la propiedad de los terrenos por cualquier título o de la constitución o transmisión de cualquier derecho real de goce, limitativo del dominio, sobre los referidos terrenos.(conocido como plusvalía).

Impuesto sobre los depósitos en las entidades de crédito. Creado por la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica.

Impuesto para la sostenibilidad energética. Creado por la Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética.

Impuesto sobre el valor de la extracción de gas, petróleo y condensados. Creado por la Ley 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del sector de hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos.

Recaen sobre la compra o consumo de determinados bienes y servicios. Se pagarán más impuestos indirectos cuanto más bienes o servicios se adquieran, sin hacer distinción de quién es el que efectúa la compra, ni de su patrimonio o renta. Los principales impuestos indirectos son:

El impuestos sobre el valor añadido, es un un impuesto Estatal de naturaleza indirecta que recae sobre el consumo y grava las entregas de bienes y prestaciones de servicios efectuados por empresarios o profesionales , así como las importaciones y las adquisiciones intracomunitarias de bienes. Los tipos de iva son : 21% tipo general, 10% reducido y el 4%supereducido.

Impuesto general indirecto canario (IGIC). Dado que el territorio de las islas Canarias no forma parte del territorio comunitario a efectos del IVA, se estableció un impuesto análogo al IVA que fuera aplicado en el territorio de esta comunidad autónoma.

Impuesto sobre la producción, los servicios y la importación (IPSI). Creado de manera análoga al IGIC, pero para los territorios de Ceuta y Melilla.

Es un impuesto indirecto, cedido a las Comunidades Autónomas.y grava la riqueza en cuanto es materia de circulación o tráfico.Comprende: Transmisiones patrimoniales onerosas, operaciones societarias y actos jurídicos documentados.Por ejemplo. Paga el impuesto sobre transmisiones la persona que compra una casa de segunda mano. Paga por operaciones societarias una S.L. al constituirse. Paga Actos jurídicos documentados el que compra en el estanco una letra de cambio.

Son establecidos por el Estado quien los gestiona excepto el Impuesto de matriculación que es gestionado por las Comunidades autónomas.

Comprenden :

alcohol y las bebidas alcohólicas

Impuesto sobre Hidrocarburos.

El Impuesto sobre las Labores del Tabaco.

El Impuesto sobre la Electricidad.

Impuesto especial sobre determinados transportes (conocido como impuesto de matriculación). Que grava la matriculación por primera vez en España de vehículos nuevos o usados.Los tipos impositivos son del 7% y del 12% dependiendo de la cilindrada.

Impuesto especial sobre el carbón.

2.4 Impuesto sobre prima de seguros Es un impuesto Estatal indirecto que grava las operaciones de seguro.El tipo impositivo es el del 6%.

2.5 IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS

Es un impuesto indirecto que recauda el Ayuntamiento, cuyo hecho imponible está constituido por la realización, dentro del término municipal, de cualquier construcción, instalación u obra para la que se exija obtención de la correspondiente licencia de obras o urbanística.

2.6 Impuesto de Renta de Aduanas

Este impuesto está integrado por dos grandes impuestos: Los derechos arancelarios a la importación,y los derechos arancelarios a la exportación a determinados productos agrícolas.

ACTIVIDAD 2

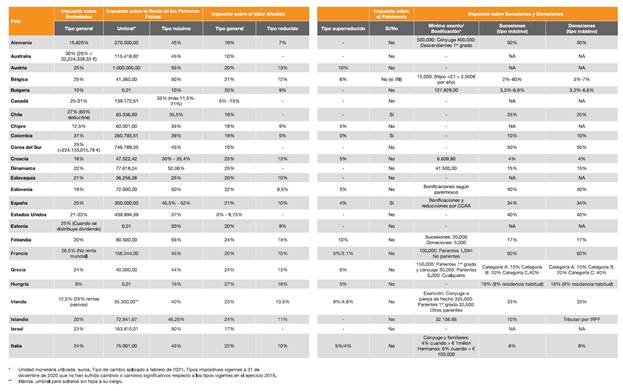

Fuente: Índice autonómico de competitividad fiscal

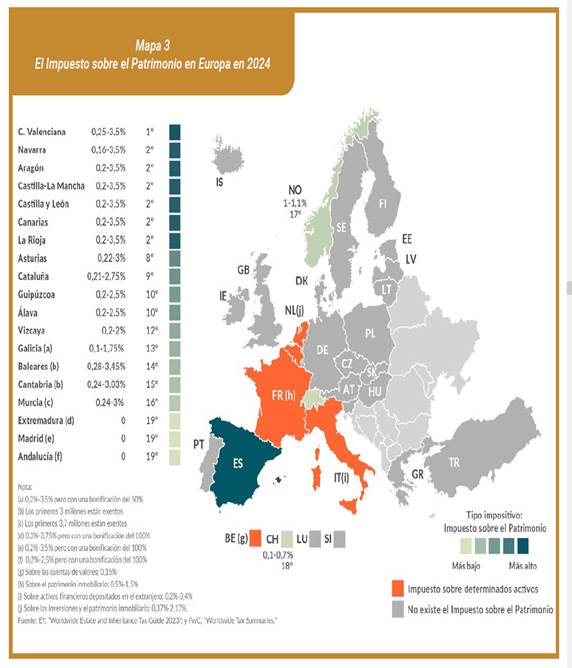

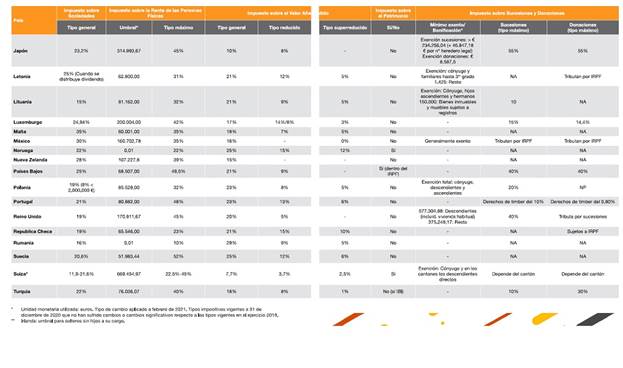

1¿Cuáles son los tres países con mayor tipo impositivo sobre el patrimonio?

2¿Cuáles son las tres comunidades autónomas con mayor tipo impositivo sobre el patrimonio?

3¿Cuáles son los tres países con menor tipo impositivo sobre el patrimonio?

4¿Cuáles son las tres comunidades autónomas con menor tipo impositivo sobre el patrimonio?

ACTIVIDAD 3

Fuente: Índice autonómico de competitividad fiscal

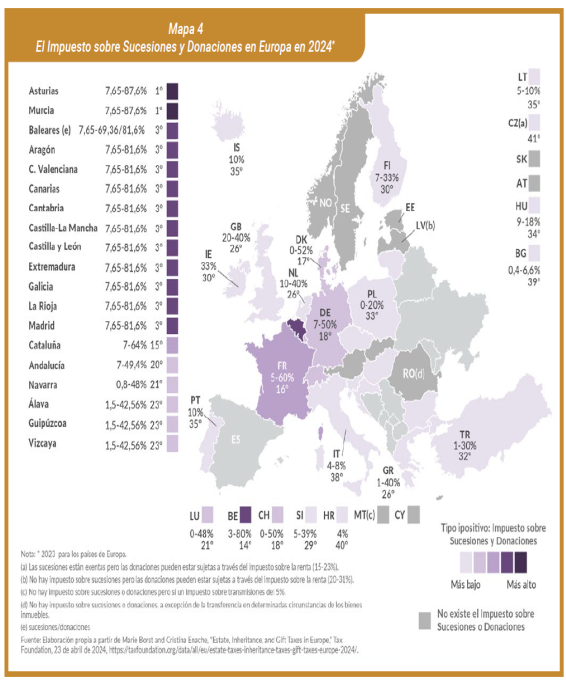

1¿Cuáles son los tres países con mayor tipo impositivo sobre sucesiones y donaciones?

2¿Cuáles son las tres comunidades autónomas con mayor tipo impositivo sobre sucesiones y donaciones?

3¿Cuáles son los tres países con menor tipo impositivo sobre sucesiones y donaciones?

4¿Cuáles son las tres comunidades autónomas con menor tipo impositivo sobre sucesiones y donaciones?

ACTIVIDAD 4

Fuente: Índice autonómico de competitividad fiscal

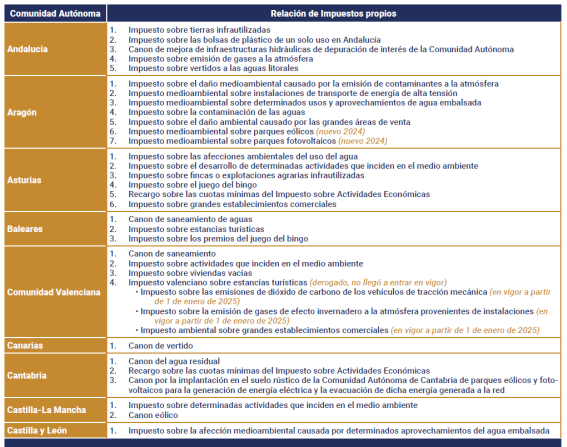

¿Cuáles son los impuestos propios de la Comunidad Autónoma de Aragón?

2 COMUNIDADES AUTÓNOMAS CON MAYOR COMPETITIVIDAD FISCAL A (MENOR PRESIÓN IMPOSITIVA)

3 COMUNIDADES AUTÓNOMAS CON MENOR COMPETITIVIDAD FISCAL E (MAYOR PRESIÓN IMPOSITIVA)

ACTIVIDAD 24

Cinco comunidades inician el año con subidas fiscales y, cuatro, con bajadas

Las elecciones autonómicas propiciaron Gobiernos de izquierda que abogan por elevar impuestos a las rentas altas

El mapa autonómico se puede dividir entre las comunidades que han subido los impuestos, aquellas que han optado por bajarlos y las autonomías que no han realizado cambios de calado, bien por voluntad propia o porque no cuentan con mayorías parlamentarias claras. El año empieza con subidas impositivas en cinco comunidades autónomas. Los Gobiernos de izquierdas de Aragón, Navarra, Valencia y Baleares han optado por incrementar el impuesto sobre el patrimonio o el IRPF, entre otras medidas. La Rioja es el único Ejecutivo del PP que ha elevado también el impuesto sobre la renta. Andalucía, Castilla y León, Galicia y Canarias destacan como las regiones que inician el ejercicio con rebajas impositivas. Estos son los principales cambios:

SUBIDAS IMPOSITIVAS

Navarra Las subidas fiscales más drásticas se han aprobado en la comunidad foral de Navarra. El Gobierno de Uxue Barcos de Geroa Bai, que recibe el apoyo de EH Bildu, Podemos e Izquierda Ezkerra ha impulsado una subida del IRPF, del impuesto sobre el patrimonio, del impuesto sobre sociedades –la comunidad foral cuenta con un tributo propio para gravar los beneficios empresariales– o del impuesto sobre hidrocarburos. En el impuesto sobre la renta, se han incrementado los tipos a partir de bases imponibles superiores a 32.000 euros y el gravamen máximo ha pasado del 48% al 52%. En el IRPF, el mínimo exento se rebaja de 800.000 euros a 550.000 euros, lo que implica que más contribuyentes lo abonarán. Por otra parte, en el impuesto sobre sociedades se aumenta el tipo general del 25% al 28%. Las Pymes y micropymes conservan los actuales tipos del 23% y el 19%, respectivamente. El Parlamento navarro también aprobó recuperar el impuesto sobre hidrocarburos. Aragón El Gobierno del socialista de Javier Lambán ha puesto en marcha un proyecto de ley que contempla una batería de aumentos fiscales. El más significativo afecta al IRPF. El Parlamento aragonés con los votos a favor de PSOE, CHA, Podemos e IU ha incrementado a partir de este año el IRPF para rentas superiores a 50.000 euros. El número de tramos ha pasado de cinco a diez y el gravamen máximo, que se aplicará a partir de 150.000 euros alcanza el 47,5% frente al 45% que aplican las comunidades que mantienen la misma estructura que el Estado. Aragón también aprobó rebajar el mínimo exento del impuesto sobre el patrimonio y subir el impuesto de transmisiones patrimoniales. Baleares Las elecciones del 24 de mayo cambiaron el signo político del Gobierno de Baleares. El PP perdió la presidencia ante la alianza de PSOE, Mes y Podemos. El Gobierno de la socialista Francisca Armengol ha impulsado un aumento del IRPF para rentas superiores a 70.000 euros y fijado el gravamen máximo en el 47,5%. Los presupuestos autonómicos también contemplan una nueva tarifa del impuesto sobre el patrimonio, cuyo tipo máximo pasa del 2,5% al 3,45% y el mínimo exento baja de 800.000 euros a 700.000 euros. Comunidad Valenciana Se trata de una de las autonomías más perjudicadas por el modelo de financiación y con mayor deuda. Tras años de poder del PP, la Generalitat Valenciana está hoy en manos del PSOE y Compromís. Ambos partidos acordaron rebajar de 700.000 a 600.000 euros el mínimo exento del impuesto sobre el patrimonio y fijar una nueva tarifa incrementada en torno a un 25%. La Rioja Es la única comunidad del PP que ha aprobado una subida fiscal. Ha fijado a partir de 2016 un gravamen incrementado del IRPF para rentas superiores a 120.000 euros.

REBAJAS FISCALES

Andalucía El Gobierno socialista de Susana Díaz negoció con C’s una rebaja del IRPF. El tipo mínimo se reduce hasta el 19,5%, aunque el tipo máximo se mantiene en el 48%, el mayor nivel entre las comunidades régimen común. Galicia En vísperas de las elecciones autonómicas que en Galicia se celebran este año, el presidente de la Xunta, Alberto Núñez Feijóo aprobó una rebaja del IRPF, del impuesto sobre sucesiones y del impuesto sobre transmisiones patrimoniales en el ámbito rural. Castilla y León El Gobierno del PP aprobó una rebaja del IRPF y suprimió el impuesto sobre hidrocarburos. Canarias El principal cambio aprobado por el Ejecutivo de Coalición Canaria con el apoyo del PSOE es una reducción del impuesto sobre sucesiones y donaciones.

SIN CAMBIOS

En el resto de comunidades no se han producido cambios fiscales de calado. En el caso de Cataluña, la situación de parálisis impide cualquier modificación. Los gobiernos en Extremadura o Castilla-La Mancha no han logrado apoyos parlamentarios para aprobar sus presupuestos. Madrid, la comunidad con impuestos más bajos de España, ha optado por no aplicar modificaciones.

SE PIDE:

Define los términos subrayados.

Explica justificadamente…¿por qué crees que hay Comunidades que han subido IRPF y patrimonio y otras eliminan o rebajan impuestos de hidrocarburos o sucesiones y donaciones? (explica en tu respuesta por qué esos impuestos en concreto suben o bajan, qué pretende el gobierno con esas medidas, a quién afectará y cómo repercutirá en la economía regional).

Explica teóricamente el IVA.

ACTIVIDAD 26

Las CC.AA de régimen fiscal común entre las que se encuentra Aragón, se financian de la siguiente manera:

Son impuestos establecidos por el estado, cuya recaudación se cede a las comunidades autónomas de régimen común. Las comunidades tienen cierta capacidad normativa. Pueden fijar reducciones, tipos impositivos y bonificaciones

Impuesto sobre patrimonio

Deben pagarlo los que posean un patrimonio (dinero, bienes y derechos) superior a 400.000 euros

Impuesto de transmisiones patrimoniales y actos jurídicos documentados

Grava la compra de vivienda, vehículos, otros bienes muebles… a particulares

También la concesión de préstamos (ahora lo paga el banco), fianzas, arrendamientos

En el caso de particulares que vendan bienes en plataformas online, como eBay, Wallapop, Vibbo... Operaciones a las que, según ha aclarado Hacienda, se aplicará el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (4%)

También operaciones societarias como constitución, aumento de capital…

Y los actos jurídicos documentados como escrituras, letras de cambio, pagarés…

Impuesto sobre sucesiones y donaciones

Grava las ganancias patrimoniales obtenidas a título gratuito por quienes reciben una herencia o una donación…

Son tributos gestionados por el Estado, que cede un porcentaje determinado de la recaudación a las autonomías.

50% de la recaudación del IRPF y competencia para fijar el mínimo personal y familiar y modificar los tramos autonómicos

50% del IVA

50 % de los Impuestos Especiales de Fabricación sobre la Cerveza, sobre el Vino y Bebidas Fermentadas, sobre Productos Intermedios, sobre el Alcohol y Bebidas Derivadas, sobre Labores del Tabaco, sobre Hidrocarburos y el rendimiento cedido del Impuesto sobre la Electricidad

{kind=link}