| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

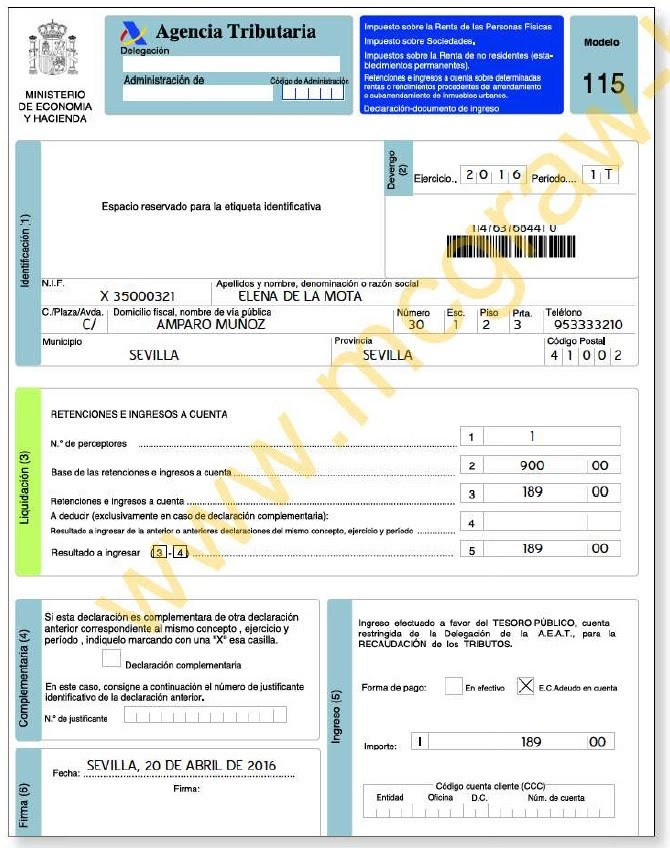

Modelo 115

Modelo de retenciones de los locales. Si un autónomo alquila un local y en la factura se refleja la retención (hay excepciones a este caso), entonces debe darse de alta en el modelo 115 y liquidar trimestralmente el modelo 115 que siempre saldrá positivo (o en todo caso a 0), pero nunca negativo.

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

Modelo 115. Retenciones e ingresos a cuenta. Rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Trimestral para las pequeñas empresas. Liquidación de retenciones a cuenta de IRPF por alquileres, se realiza en el modelo 115 Si la sede del negocio se encuentra en un local alquilado, el empresario, también está obligado a retener IRPF al arrendatario. Las liquidaciones por tal concepto las hará trimestralmente en el modelo 115.

EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE:

MODELO 115 EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE

Modelo 115. Retenciones e ingresos a cuenta. Rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Trimestral para las pequeñas empresas. Liquidación de retenciones a cuenta de IRPF por alquileres, se realiza en el modelo 115 Si la sede del negocio se encuentra en un local alquilado, el empresario, también está obligado a retener IRPF al arrendatario. Las liquidaciones por tal concepto las hará trimestralmente en el modelo 115.

En los 20 primeros días naturales de enero, realizará el resumen anual en el modelo 180

EN EL CASO DE PERSONAS FÍSICAS TRIMESTRALMENTE DEBERÍAN PRSENTAR: FISCALIDAD AUTÓNOMOS

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|