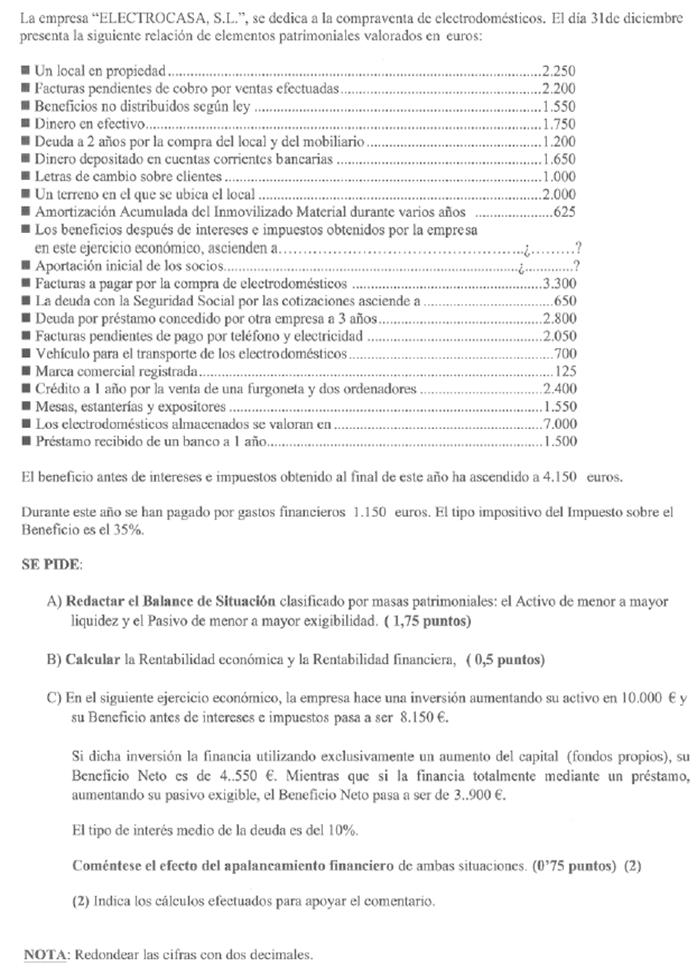

|

||||||||

|---|---|---|---|---|---|---|---|---|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| 1 BALANCE |

| 2 PÉRDIDAS Y GANANCIAS |

| 3 ANÁLISIS FINANCIERO |

| 4 ANÁLISIS ECONÓMICO |

| 5 CONTABILIDAD FINANCIERA |

| 6 PLAN GENERAL DE CONTABILIDAD |

| 7 CICLO CONTABLE |

| 8 CUENTAS ANUALES |

| 9 MARGEN COMERCIAL |

| 10 CONCURSO DE ACREEDORES |

| TEMA 9 LA FUNCIÓN FINANCIERA |

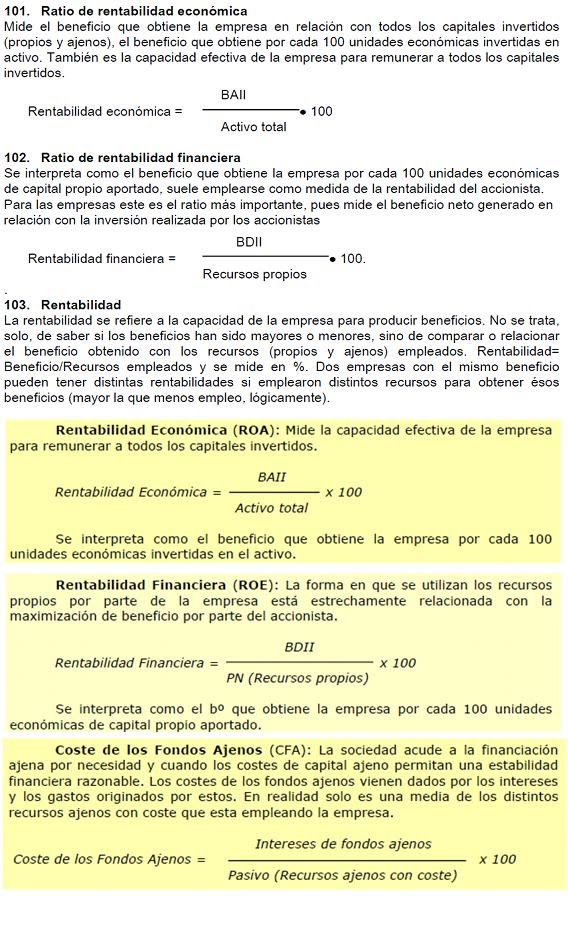

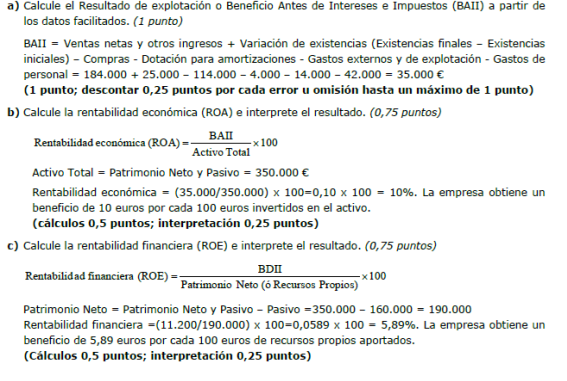

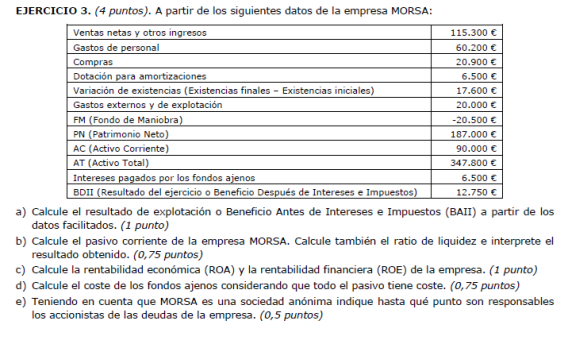

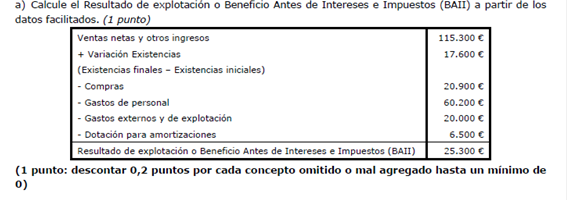

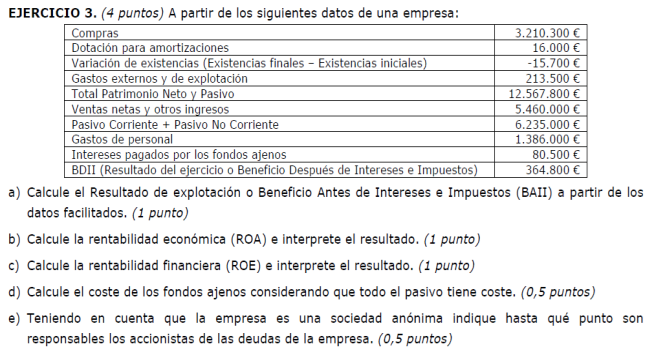

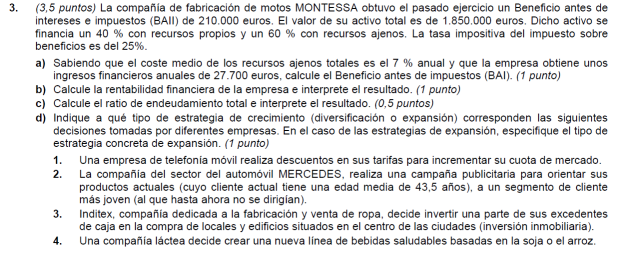

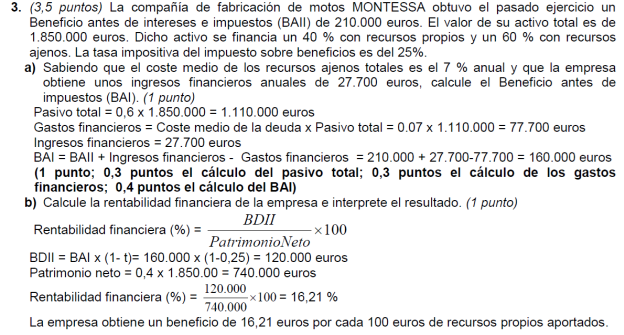

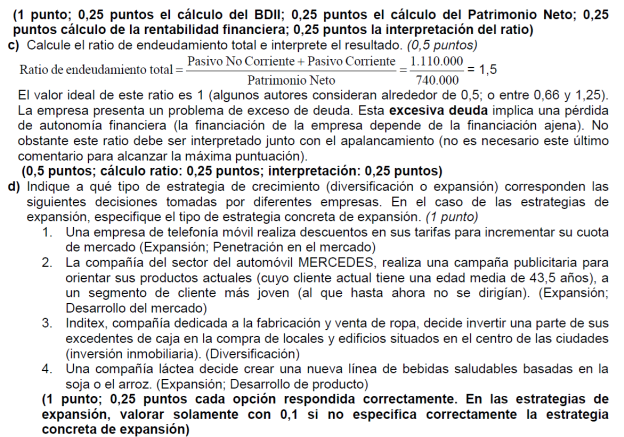

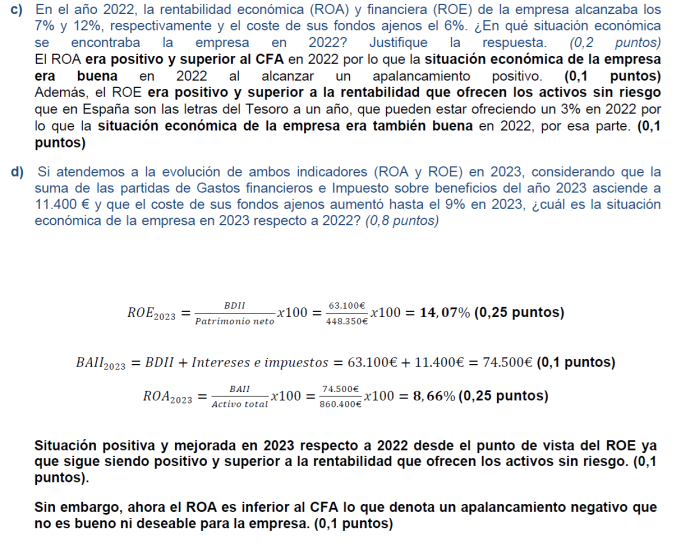

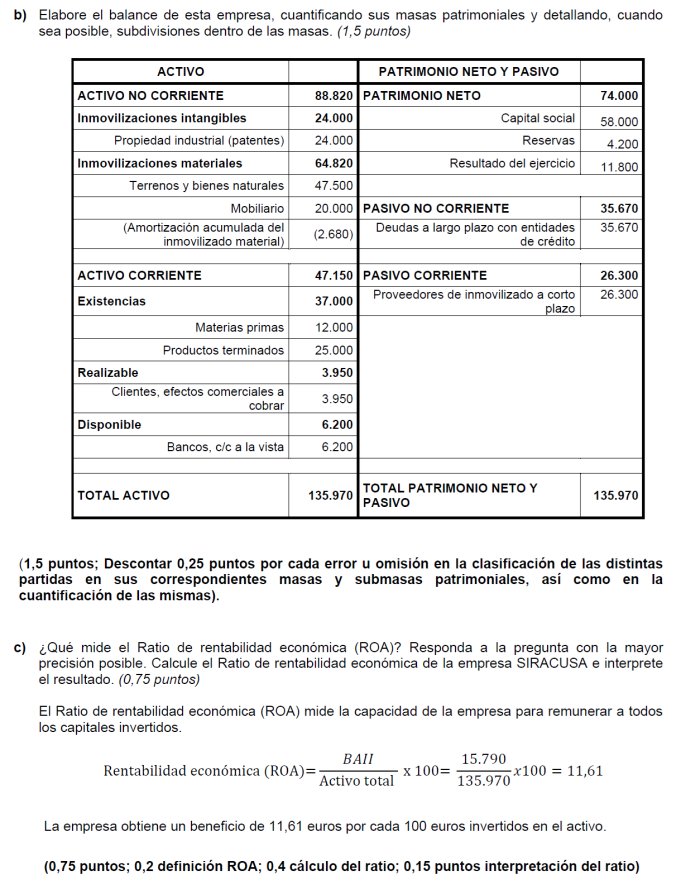

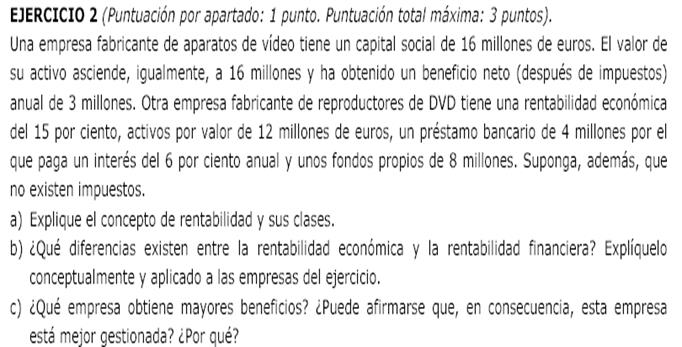

RENTABILIDAD ECONÓMICA

El ROA o Rentabilidad sobre Activos (Return On Assets en inglés)

RENTABILIDAD FINANCIERA

RETURN ON EQUITY o ROE

(Equity es el valor de empresa, es decir Patrimonio Neto)

DIFERENCIAS |

RE La rentabilidad económica relaciona el beneficio bruto (antes de intereses e impuestos) y la totalidad de recursos utilizados |

RF La rentabilidad financiera establece la relación entre beneficio neto (después de impuestos) y los fondos aportados por los propietarios de la empresa. |

NUMERADOR |

BAII |

BDI |

DENOMINADOR |

AT |

FP |

|

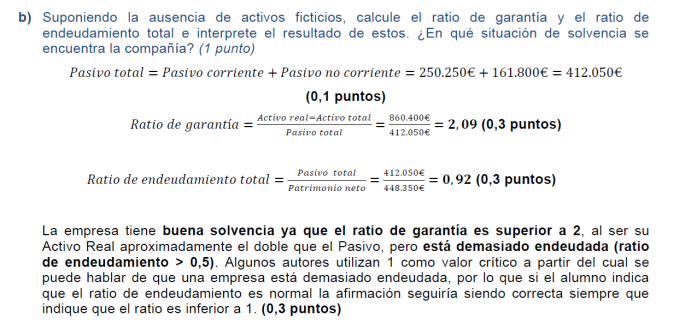

Se interpreta como el beneficio que obtiene la empresa por cada 100 unidades económicas invertidas en el activo. Si el coeficiente que mide la rentabilidad del ejercicio es mayor que el coeficiente de costes de los recursos ajenos, la empresa consigue rendimientos mayores de lo que cuestan los fondos ajenos, por lo que interesa mantenerlos. En este caso (ROA>CFA) se habla de que la empresa tiene APALANCAMIENTO POSITIVO, expresando así que es útil la presencia de capitales ajenos porque aunque tengan coste, al emplearlos en la empresa, se obtiene una rentabilidad que supera sus costes (y nos permite tener un % de rentabilidad suplementaria). |

Para las empresas éste es el ratio más importante, pues mide el beneficio neto generado en relación con la inversión realizada por los accionistas. Suele tomarse como referencia para valorar este ratio la comparación con la rentabilidad que podría obtenerse por una letra o bonos del Estado (rentabilidad que obtendríamos por una inversión en activos financieros“sin riesgo”). |

|

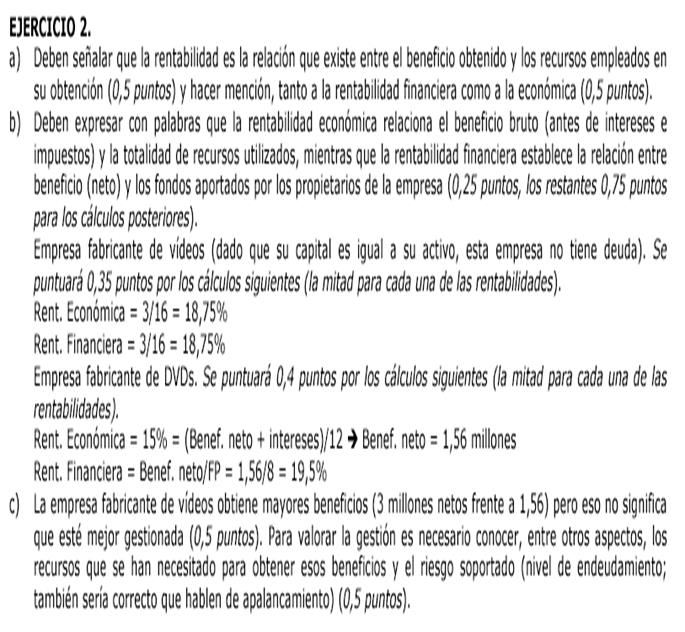

VIDEO |

DVD |

BAII |

3000000 |

1800000 |

RE |

18.75% |

15% |

Comentario: |

Esta empresa tiene un mayor beneficio antes de intereses e impuestos, si bien tiene un activo total superior (AT= 16000000). Por lo que proporcionalmente obtiene una rentabilidad económica de los activos utilizados mayor a la de la empresa de DVD. |

Esta empresa tiene un menor beneficio antes de intereses e impuestos, éste es obtenido con un activo total inferior (AT= 12000000). Finalmente la rentabilidad económica resulta inferior a la obtenida por la empresa de vídeo. |

CFA |

Dado un coste de los fondos ajenos nulo, la rentabilidad económica (RE=18.75%>CFA=0%) un incremento del endeudamiento generaría un efecto apalancamiento positivo, que incrementaría la rentabilidad financiera final obtenida. |

Dado un coste de los fondos ajenos nulo, la rentabilidad económica (RE=18.75%>CFA=6%) un incremento del endeudamiento generaría un efecto apalancamiento positivo, que incrementaría la rentabilidad financiera final obtenida. |

BDI |

3000000 |

1560000 |

RF |

18.75% La rentabilidad financiera obtenida por la empresa (RE=18.75%) es muy superior a la obtenida por la que obtendrían los accionistas invirtiendo en activos sin riesgo como letras, obligaciones o bonos del estado, actualmente en torno a un 1%-2%. |

19.75% A pesar de tener gastos financieros positivos, a diferencia de la empresa de vídeo, obtiene un mayor beneficio después de impuestos respecto a los fondos propios utilizados. La rentabilidad financiera obtenida por la empresa (RE=18.75%) es muy superior a la obtenida por la que obtendrían los accionistas invirtiendo en activos financieros sin riesgo actualmente entre un 2%-4%. |

Comentario: |

Esta empresa obtiene un beneficio después de impuestos superior a la empresa de DVD, si bien con unos fondos propios superiores (FP=16000000), por lo que en porcentaje obtiene una rentabilidad financiera inferior a la empresa de DVD. |

Esta empresa obtiene un beneficio después de impuestos superior a la empresa de DVD, si bien con unos fondos propios superiores (FP=16000000), por lo que en porcentaje obtiene una rentabilidad financiera inferior a la empresa de DVD. |

¿mejor gestión? |

La rentabilidad financiera obtenida por la empresa (RF=18.75%) es muy superior a la obtenida por la que obtendrían los accionistas invirtiendo en activos financieros sin riesgo actualmente entre un 2%-4%. |

Desde el punto de vista del accionista, y teniendo en cuenta que el indicador de referencia para el accionista será la obtención de un mayor beneficio después de impuestos en referencia a los fondos propios invertidos (RF=19.75%), la empresa de DVD será la mejor gestionada. |

ACTIVIDAD 2

JUNIO 2014

ACTIVIDAD 4

JUNIO 2011

ACTIVIDAD 6

JULIO 2020

ACTIVIDAD 8

SEPT 17

ACTIVIDAD 10

ORDINARIA 21

ACTIVIDAD 16

ACTIVIDAD 20 ORD 20

ACTIVIDAD 22 JUN 19

EJERCICIO 24 SEPT 17

EJERCICIO 26

EJERCICIO 28 JUN 16

EJERCICIO 30

EJERCICIO 32 2010

EJERCICIO 34

2020_EXT

EJERCICCIO 36

HOJA RENTABILIDAD EJERCICIO AE 38

SEPTIEMBRE 2012

HOJA RENTABILIDAD EJERCICIO 40

HOJA RENTABILIDAD EJERCICIO AE42

HOJA RENTABILIDAD EJERCICIO AE44

AE 45

2019 ORD

EJERCICIO 46 AE ORDINARIA 24

EJERCICIO 48 AE ORDINARIA 23

EJERCICIO 50 EXTRAORDINARIA 23

AE02 SEPTIEMBRE 0304 (P78)

HECHOS ANÁLISIS ECONÓMICO AE5

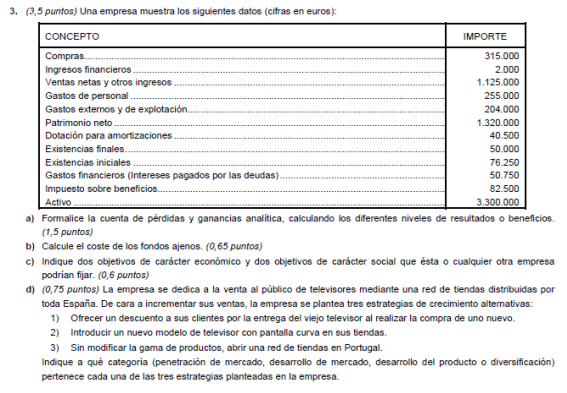

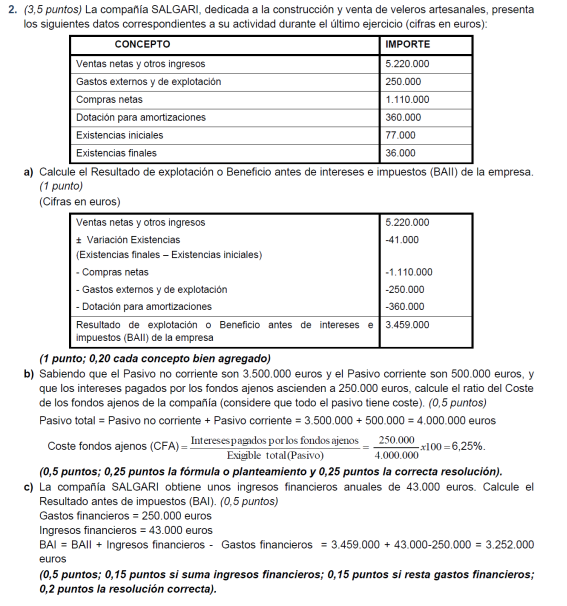

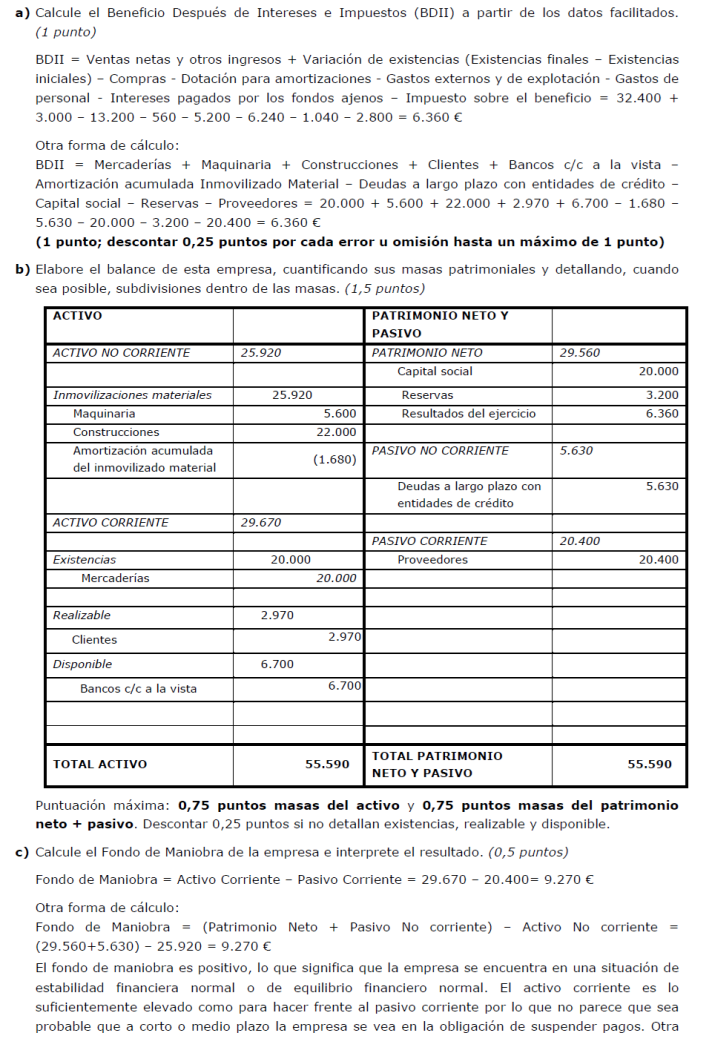

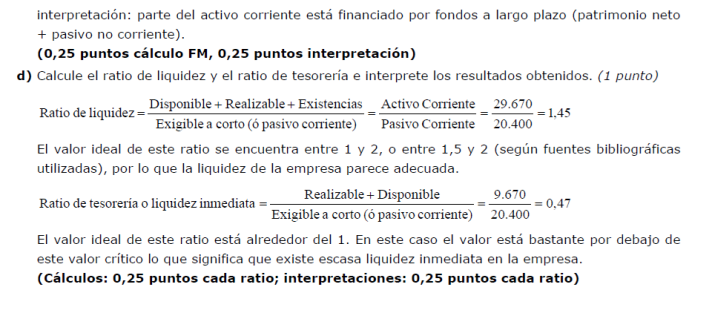

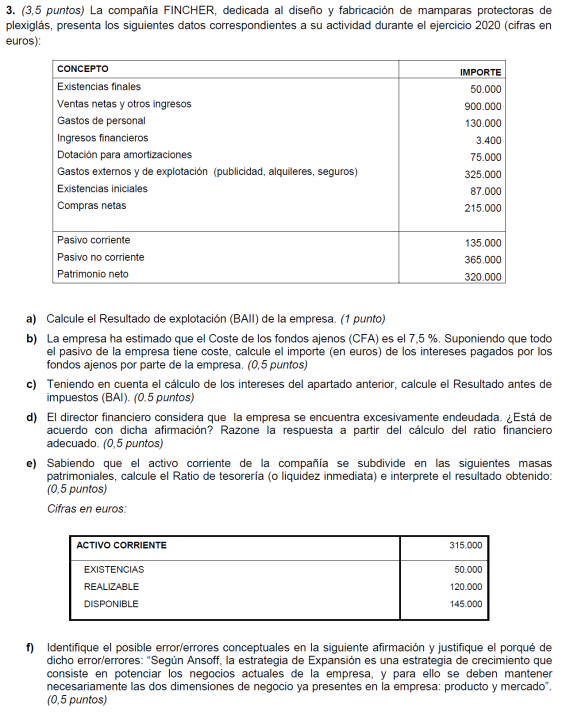

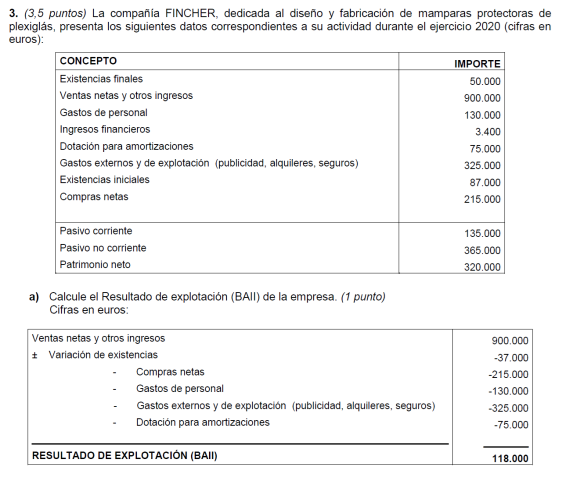

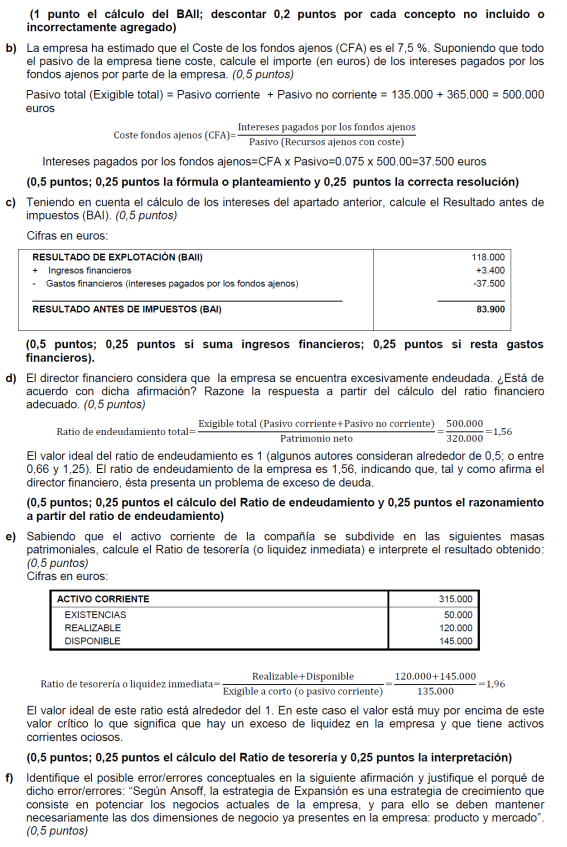

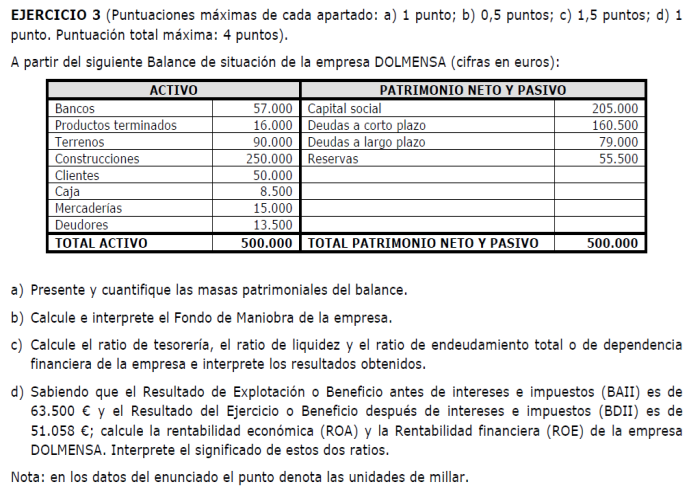

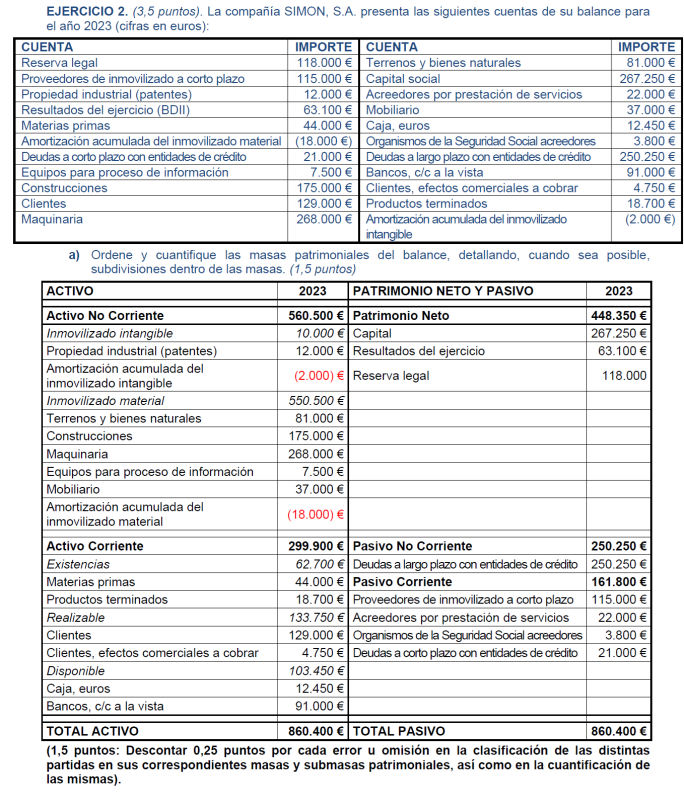

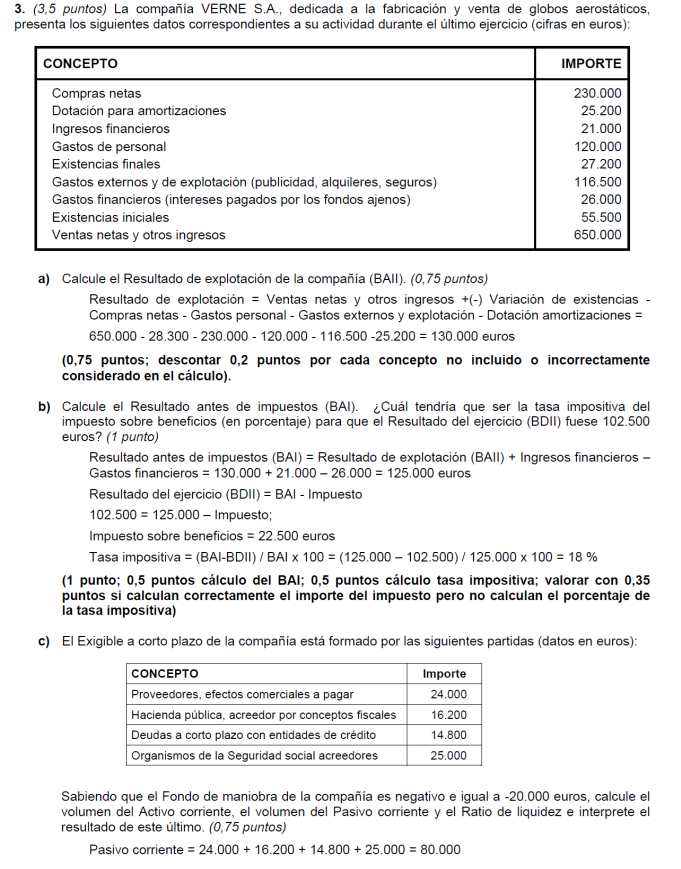

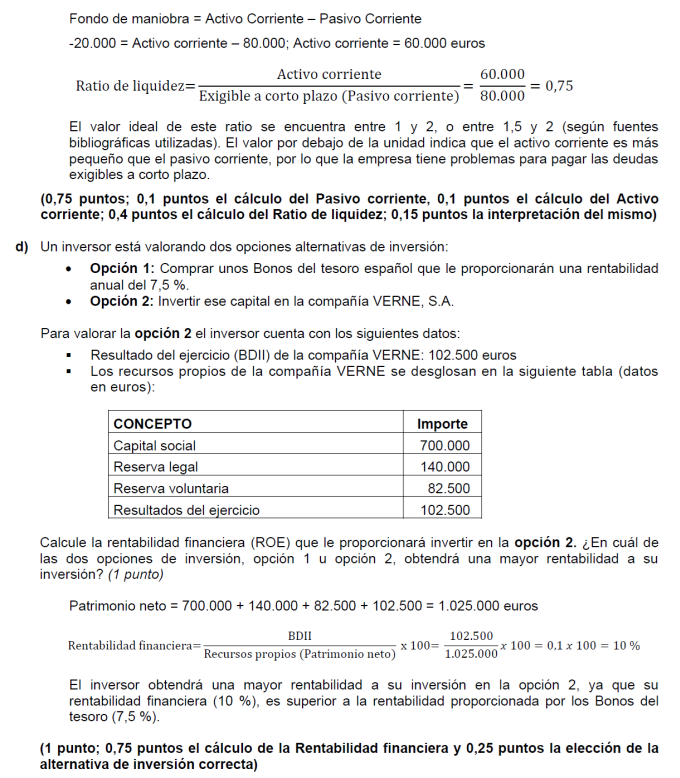

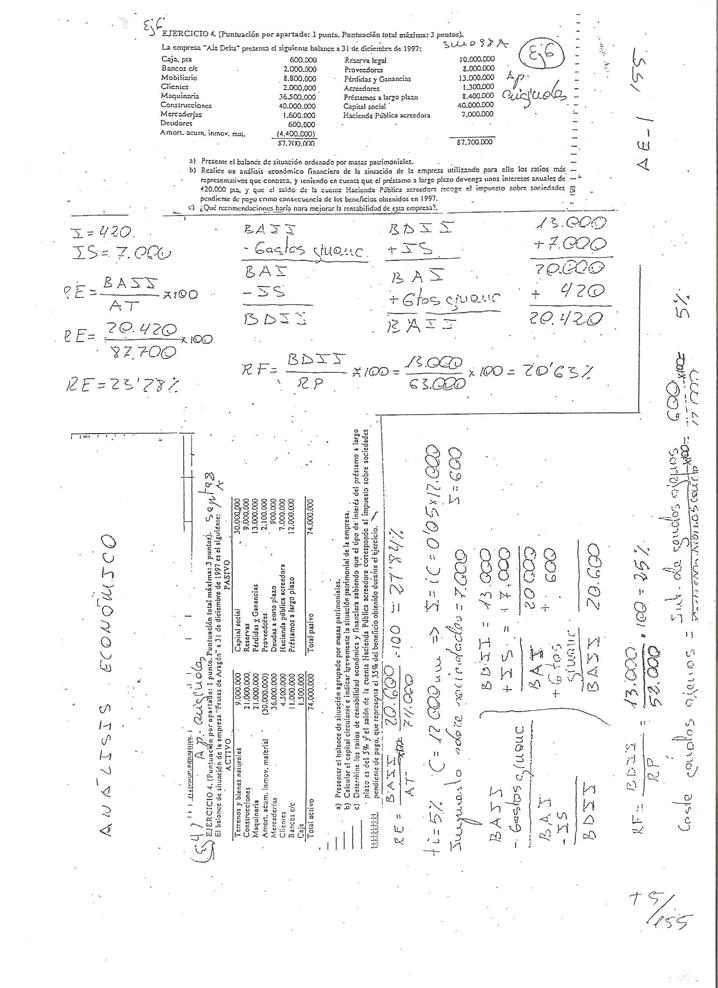

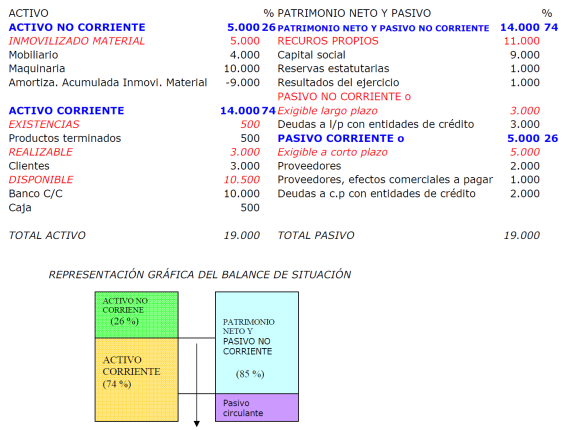

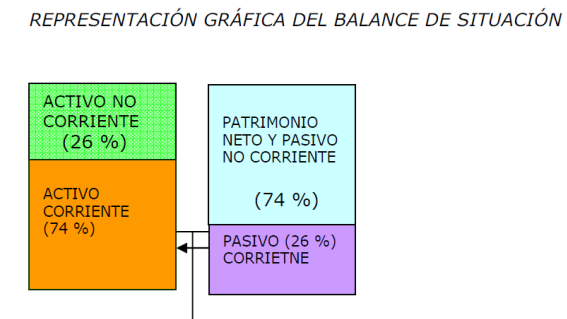

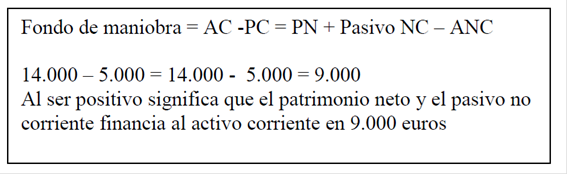

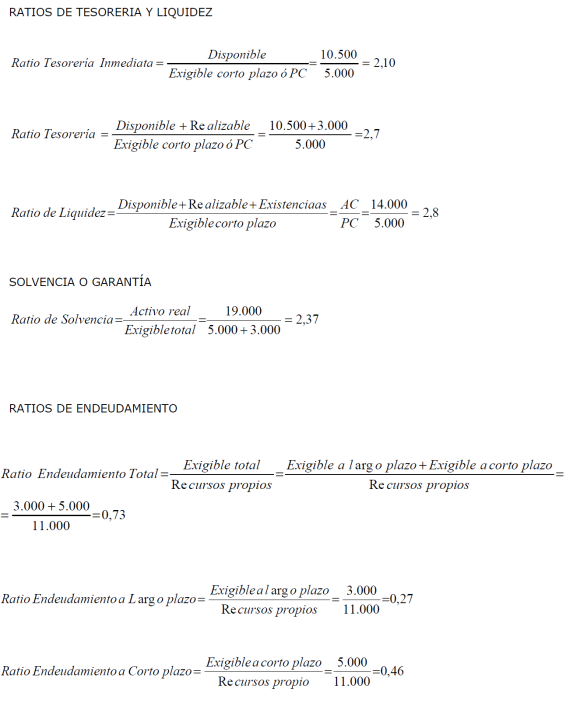

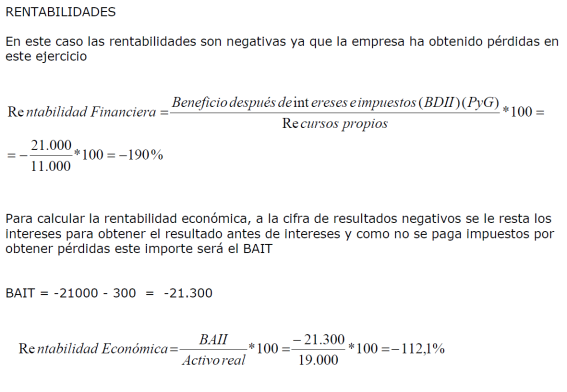

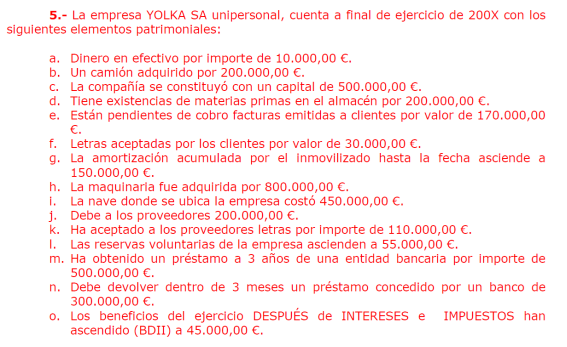

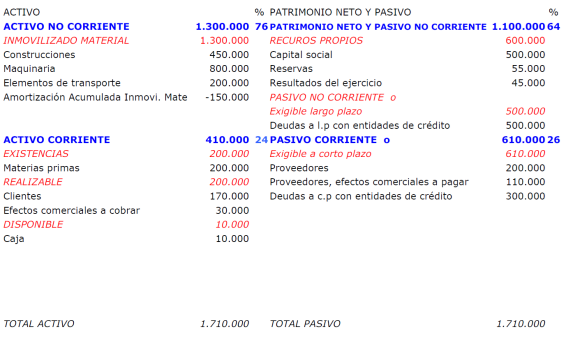

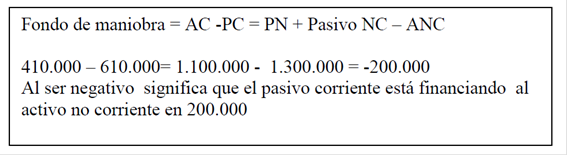

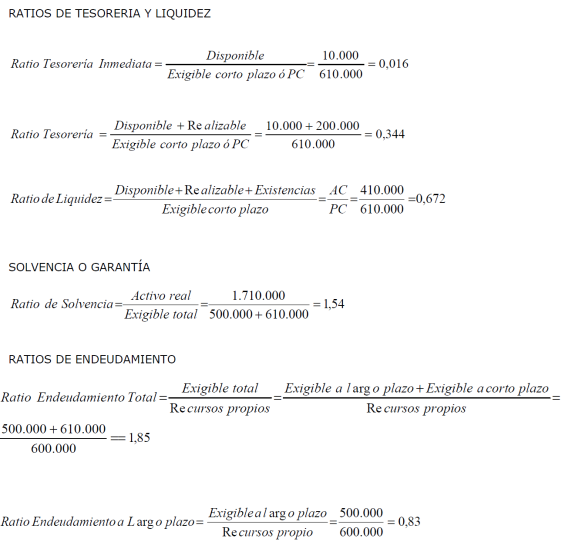

AE6// 3.-Con los datos que se ofrecen a continuación calcular el resultado de la empresa Ventura, SA, ordenar el balance por masas patrimoniales y analizar la situación de equilibrio patrimonial, de liquidez, endeudamiento y rentabilidad de la empresa.

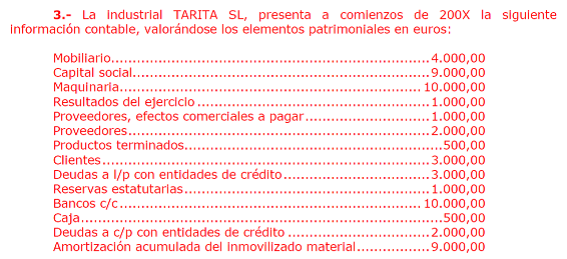

CONCEPTO IMPORTE

Préstamos a L/P......................................................................................... 48.000

Efectos a cobrar........................................................................................... 3.000

Proveedores................................................................................................. 1.200

Inversiones fras permanentes en acciones........................................ 60.000

Terrenos..................................................................................................... 18.000

Reservas voluntarias.................................................................................... 3.000

Reservas legales........................................................................................... 3.000

Ventas...................................................................................................... 150.000

Dotación a la amortización.......................................................................... 3.000

Elementos de transporte.............................................................................. 3.000

Clientes........................................................................................................ 6.600

Préstamos a C/P........................................................................................... 6.000

Gastos de personal.................................................................................... 36.000

Intereses del ejercicio (pagados)................................................................... 3.600

Bancos c/c.................................................................................................... 3.000

Capital social............................................................................................. 60.000

Reserva estatutaria...................................................................................... 6.000

Amortización acumulada............................................................................. 6.000

Patentes..................................................................................................... 12.000

Efectos a pagar............................................................................................ 4.800

Compras del ejercicio................................................................................. 91.800

Caja............................................................................................................. 3.000

Inversiones financieras a C/P....................................................................... 8.400

Existencias iniciales................................................................................... 12.000

Existencias finales........................................................................................ 5.400

Edificios..................................................................................................... 30.000

El impuesto de sociedades asciende al 35% y está pendiente de pago a la fecha de cierre del ejercicio. En la amortización acumulada está incluida la del ejercicio.

AE 7// 6.- "RIESGO, S.A." tiene como principal competidora a la empresa " AFANO, S.A." de la que ha podido averiguar los siguientes datos:

No existe Activo ficticio. El pasivo total asciende a 100.000.000 de pts. Ratio de inmovilizado = 1,25. Rentabilidad económica = 15%. Financiación Básica o Capitales permanentes = 71.685.000. Exigible a LP = 2.000.000. Los Recursos Propios se componen de Capital Social y Reserva Legal, siendo el importe de ésta el mínimo exigido por la Ley de SA., El coste de la deuda a largo plazo es el 5%. Esta empresa tiene registradas unas patentes por valor de 1.750.000. La composición del activo circulante es: Disponible/A.C. = 0,5; Realizable/A.C. = 0,25; Existencias/A.C. = 0,25. El impuesto de sociedades (35%) no ha sido todavía pagado.

Tu trabajo es reconstruir de la forma más precisa el balance de "AFANO, S.A." ordenado por masas patrimoniales (2 ptos.) y describir el problema más importante de esta empresa, sugiriendo una posible solución.( 1 ptos. )

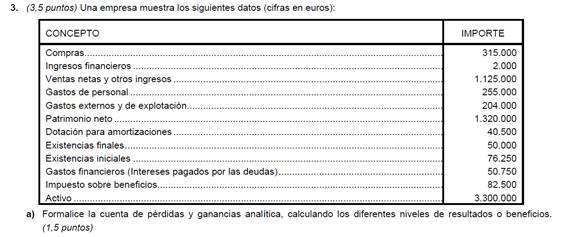

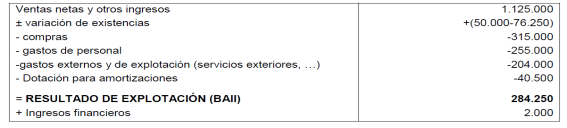

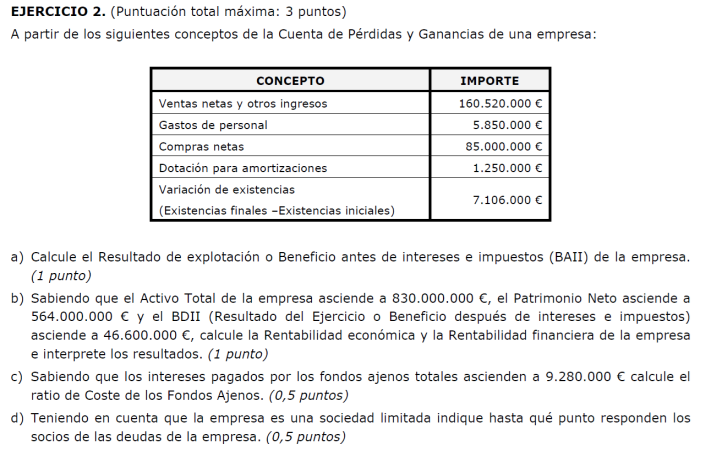

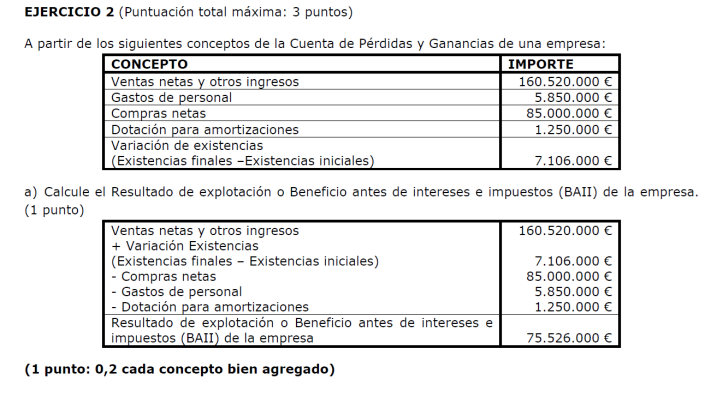

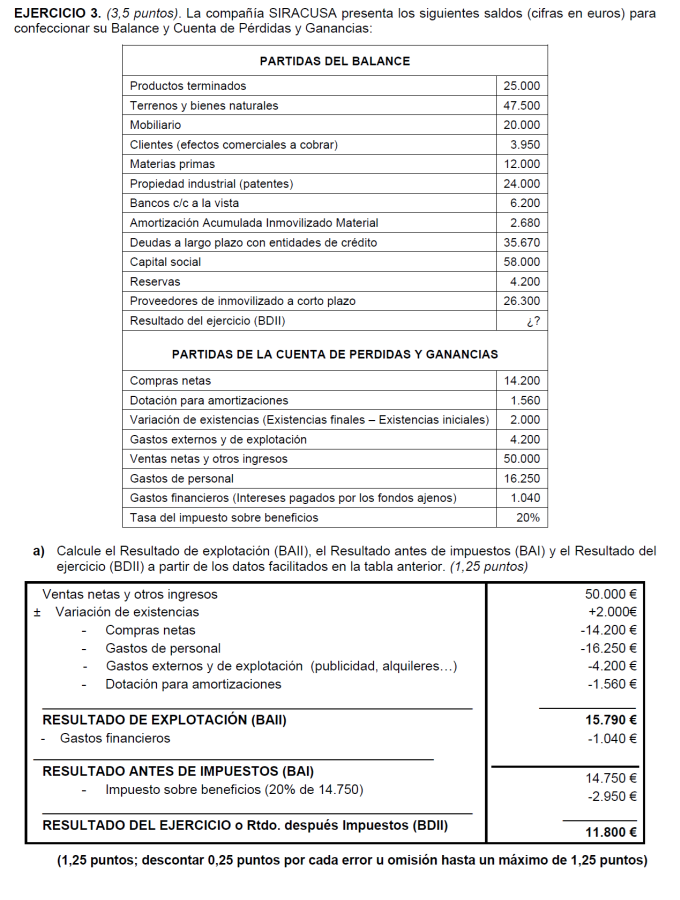

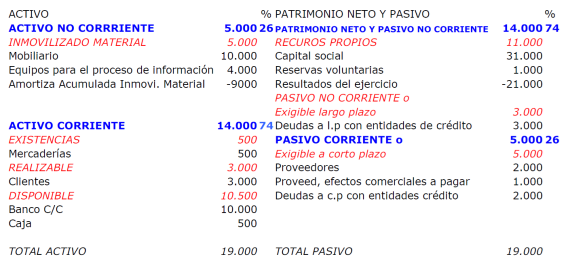

AE8 //27.- Sean los siguientes datos correspondientes al Balance y cuenta de Pérdidas y ganancias de una empresa. (cifras en euros)

Ingresos financieros 1.200

Ventas de producto B 900

Maquinaria 19.200

Edificios 60.000

Capital 114.000

Reserva Legal 30.000

Ventas de producto A 61.200

Gastos financieros 6.000

Pérdidas acumuladas 600

Préstamos L/P 31.200

Inversiones financieras temporales 4.800

Inversiones financieras permanentes 31.200

Impuestos 900

Terrenos 60.000

Bancos 1.800

Amortización del ejercicio 300

Amort. Acum.. (incluida la del ejercicio) 12.000

Efectos a cobrar 18.000

Reserva voluntaria 12.000

Efectos a pagar 600

Acreedores 1.200

Sueldos y salarios 21.000

Deudores (a cobrar) 7.200

Gastos de publicidad 7.200

Mercaderías iniciales 1.200

Mercaderías finales 2.100

Compras 24.000

Otros ingresos 300

Clientes ¿?

Pérdidas y ganancias ¿?

a) Calcula el resultado del ejercicio y la cifra de clientes

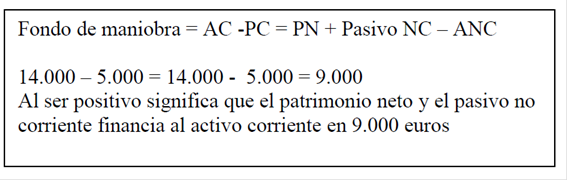

b) Representar el balance agrupado por masas patrimoniales

c) Calcular el fondo de maniobra y representar gráficamente la situación de equilibrio patrimonial.

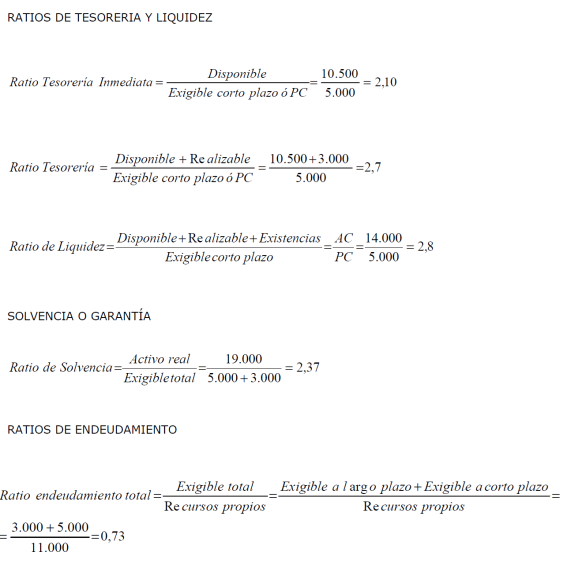

d) Realizar el análisis económico y financiero utilizando los ratios que conozcas e indicando en su caso alguna propuesta de mejora.

AE9//EJ 402

EXISTENCIAS: AL inicio de ejercicio se encuentran en el almacén 200000 de unidades a 35 euros cada unidad. Durante el ejercicio ha realizado las siguientes operaciones: MÉTODO PMP

- Venta de 25000 unidades a 50 euros cada unidad.

- Venta de 80000 unidades a 60 euros la unidad.

- El cliente anterior devuelve 5000 unidades

- Compra de 100000 unidades a 24 euros la unidad.

- El transporte anterior cuesta 100000 euros.

- Venta de 30000 unidades a 40 euros la unidad

AE10

AE11

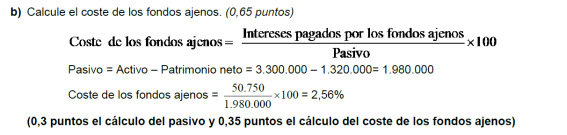

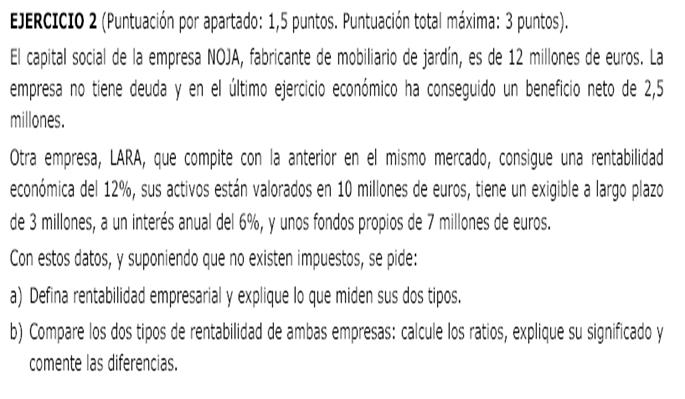

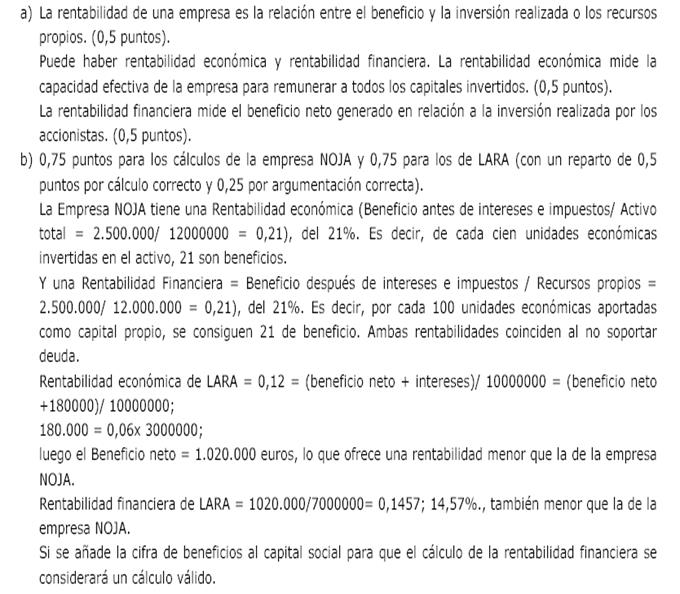

AE12 // El capital social de la empresa NOJA, fabricante de mobiliario de jardín, es de 12 millones de euros. La empresa no tiene deuda y en el último ejercicio económico ha conseguido un beneficio neto de 2,5 millones.

Otra empresa, LARA, que compite con la anterior en el mismo mercado, consigue una rentabilidad económica del 12%, sus activos están valorados en 10 millones de euros, tiene un exigible a largo plazo de 3 millones, a un interés anual del 6%, y unos fondos propios de 7 millones de euros.

Con estos datos, y suponiendo que no existen impuestos, se pide:

a) Defina rentabilidad empresarial y explique lo que miden sus dos tipos.

b) Compare los dos tipos de rentabilidad de ambas empresas: calcule los ratios, explique su significado y comente las diferencias.

HACER ANÁLISIS ECONÓMICO

AE14

AE15 // SEPTIEMBRE 0405 (P101)

La empresa al año siguiente inicia una inversión de 81350 euros y obtiene en todo caso un BAII de 120000. Tiene la opción de financiar esta inversión con fondos propios, o con pasivo exigible, sabiendo que el coste medio de la financiación ajena es de 6% determina las consecuencias de ambas opciones.

AE16 // JUNIO 0506 (P107)

AE17

AE18

AE19

AE20

AE21

![]()

![]()

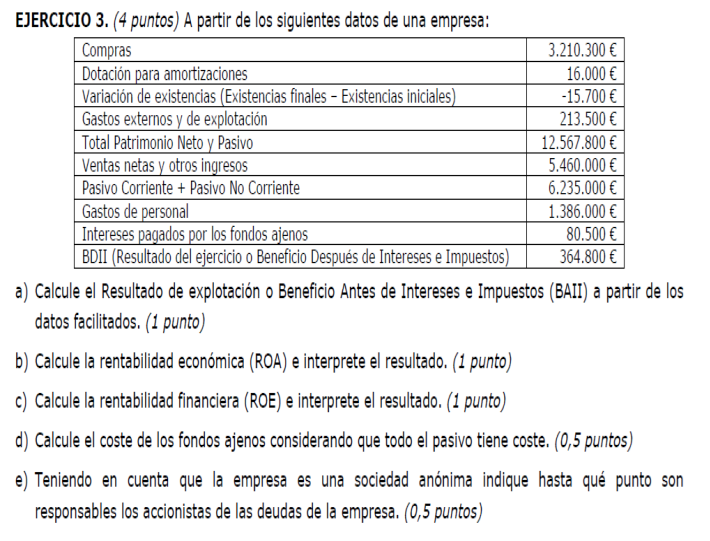

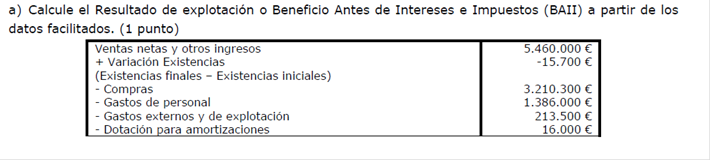

EJERCICIO 30

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|