|

|---|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| 1 PYME |

| 2 MULTINACIONAL |

| 3 MATRIZ PRODUCTO / MERCADO o ANSOFF |

| 4 CRECIMIENTO EXTERNO |

| 5 CRECIIMIENTO INTERNO |

| 6 INTERNACIONALIZACIÓN |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 FUNCIÓN PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

STELLANTIS

TFG UZ ALICIA COSTA

- Explica el papel de la revolución industrial en el nacimiento y desarrollo de las grandes corporaciones, y su efecto sobre la productividad del trabajo.

- En el vídeo se dice que las corporaciones son personas a efectos legales, ¿qué implicaciones tiene este hecho?

- Resume las críticas que se hacen al poder de las corporaciones. ¿Crees que todas son merecedoras de estas críticas, o existen diferencias?

ACTIVIDAD 1

Adiós a MásMóvil y Orange: nace Masorange, el nuevo gigante de las telecomunicaciones en España

- El nuevo imperio, resultado de la fusión de MásMóvil y Orange, se convierte en líder del mercado

- La empresa mantendrá su estrategia multimarca

- El tiempo dirá si esta fusión acaba suponiendo una mala noticia para la competencia

TWITTERFLIPBOARDE-MAIL

3 Abril 2024 Javier Pastor

Casi dos años después, tenemos nuevo gigante de las telecomunicaciones. Se llama Masorange, y es el resultado de la fusión completa del Grupo MásMóvil y Orange. La nueva compañía se convertirá en líder automática en el mercado Español por número de clientes, y también en una de las 20 mayores compañías de España por ingresos.

Cifras de escándalo. Las cifras son desde luego espectaculares: Masorange nace con más de 30 millones de líneas móviles, más de 7,3 millones de usuarios y 2,3 millones de usuarios de su plataforma televisiva. Su cuota de mercado es superior al 40% tanto en fijo como en móvil.

Clientes por doquier. La cobertura FTTH (Fiber To The Home) es la mayor de España según sus responsables: 20 millones de hogares comercializables con fibra óptica, además de una cobertura móvil 4G del 98% y una 5G de más del 80% en más de 2.500 municipios españoles.

El equipo directivo de Masorange, de izquierda a derecha: Germán López (COO, exdirector general de MásMóvil), Meinrad Spenger (CEO/director ejecutivo, exCEO de MásMóvil), y Ludovic Pech (CFO, exCEO de Orange)

Inversión de futuro. La empresa ha anunciado en este comunicado inaugural su intención de invertir alrededor de 4.000 millones de euros en los próximos tres años. Entre otras cosas, para incrementar su cobertura 5G por encima del 90% de la población, además de cubrir con fibra óptica hasta seis millones de hogares adicionales y más de 1.700 nuevos municipios.

Nuevo gigante de la economía española. La fusión de estas empresas ha necesidado de un largo proceso de análisis y aprobación por parte de los organismos reguladores, pero da como resultado una compañía que se sitúa entre las 20 más importantes de España por volumen de ingresos con más de 7.400 millones de euros, un resultado operativo (EBITDA) de 2.600 millones de euros y una valoración de la empresa combinada superior a los 18.600 millones de euros.

Una empresa, muchas marcas. Aunque la matriz será Masorange, la empresa indica que (al menos, a priori) seguirán existiendo las marcas que la han llevado a su éxito actual. Así, tendrá diez marcas a nivel nacional (Orange, Yoigo, Jazztel, MásMóvil, Simyo, Pepephone, Virgin Telco, Lebara, Lyca y Llamaya), y cinco a nivel regional (Euskaltel, R, Telecable, Guuk y Embou).

EN XATAKA

Telefónica y Vodafone, por detrás en banda ancha... El mercado de las grandes operadoras de telecomunicaciones se transforma en España. Masorange se sitúa en primera posición en cuota de mercado de banda ancha con un 41,8%, por delante de Telefónica, que pasa al segundo puesto con un 33,5% de cuota. En tercer lugar está Vodafone con un 16,7%, mientras que Digi es el cuarto en relevancia con un 7,2%.

Y en líneas móviles (pero no en TV). En el segmento de la movilidad la situación es aún más pronunciada: Masorange tiene un 42,8% de cuota de mercado, mientras que Movistar tiene un 27%, Vodafone un 22% y Digi un 7,5%. En usuarios de plataformas televisivas, eso sí, Movistar lidera con un 48,5% de cuota por delante del 31,6% de Masorange y el 19,9% de Vodafone.

Menos competencia. La fusión tiene un efecto inmediato en el panorama de las telecomunicaciones en nuestro país, donde pasamos a tener un actor menos. Como comentan en Xataka Móvil, eso puede reducir la competencia. Eso hace que ahora sea Digi la más agresiva en precios y en posibilidades de crecimiento, pero hay otros aspectos a considerar.

El fútbol. Por ejemplo, el futuro de las emisiones televisivas y del fútbol: ahora Orange contará con más clientes en la negociación, basada precisamente en número de usuarios de cada plataforma. Puede que haya una reducción de las OMVs que operan en España, y en el punto de mira están marcas asentadas como Simyo, Jazztel, Yoigo o Pepephone, con un esquema que podría simplificarse.

Telefónica ya no es tan Telefónica (y eso no es necesariamente malo). El otro efecto singular del nacimiento de Masorange es que Telefónica deja de ser el operador dominante, lo que evitará que se vean frenadas algunas iniciativas y que también pueda ser más agresiva comercialmente.

Fuente: https://www.xataka.com/moviles

1¿Qué empresas se fusionan?

2¿Cómo se va a llamar la nueva entidad?

3¿Cuál es la cuota de mercado de la entidad?

4Investiga la opinión de Bruselas sobre la fusión

5¿Supone una pérdida grave de competencia en el sector?

6¿Qué marcas a nivel nacional va a mantener?

7¿Qué marcas a nivel regional va a mantener?

ACTIVIDAD 2

Más fusiones bancarias y menos oficinas

Más fusiones bancarias y menos oficinas

1 ENE. 2021 -

El sector ahondará en mejorar la eficiencia como respuesta a la crisis desatada por la pandemia.

Los supervisores llevaban años pidiendo más fusiones a los bancos como medida para paliar la baja rentabilidad, pero ha sido en 2020 cuando las cúpulas de las entidades se han aferrado a las integraciones como vía para sobrevivir. La banca española deja atrás un año histórico provocado por la inesperada pandemia.

Las provisiones extra para cubrir el deterioro económico y los saneamientos de los fondos de comercio en varias filiales de Santander y BBVA han penalizado las cuentas de resultados, que ya sufrían con anterioridad la caída generalizada de ingresos por los bajos tipos. De hecho, el Covid reducirá el beneficio anual de la gran banca a 2.800 millones de euros, según las estimaciones de los analistas.

La contención de costes es la principal palanca para afrontar un entorno de tipos de interés negativos. Y algunas entidades descuentan que no operarán con tipos en positivos hasta finales de esta década. Ésta ha sido una de las principales razones para justificar la gran fusión de los últimos años en el sector bancario español protagonizada entre CaixaBank y Bankia, y la pactada entre Unicaja y Liberbank en la recta final del ejercicio.

Cambio de modelo El Covid -19 ha acelerado un cambio de modelo de negocio basado en menos oficinas y más digitalización. Los bancos preparan un ajuste de plantilla de unos 15.000 empleados y echarán el cierre a más de 3.000 oficinas por las integraciones y por los planes de eficiencia como respuesta a la crisis, como son los casos de Santander, Sabadell e Ibercaja.

Antes del Covid, el número de oficinas bancarias se había reducido a casi la mitad en los últimos diez años tras echar el cierre a más de 22.300 sucursales, según los últimos datos del Banco de España. El número de empleados, por su parte, se ha recortado en más de un 35%, con la salida de cerca de 96.000 trabajadores, uno de los ajustes de plantilla más intensos en Europa.

Digitalización El negocio digital de la banca española ha elevado su peso también por la pandemia. A cierre de septiembre, según las últimas cuentas publicadas, las ventas digitales de los bancos españoles se han acelerado y ya suponen entre el 36% y el 64% del total. BBVA es la entidad más adelantada y Sabadell la más rezagada. Santander también ha visto crecer a ritmo acelerado las ventas a través de canales digitales, ya que suponen un 44% del total, cuando un año antes representaban un 36%.

Uno de los aspectos que más atraerá la atención de los gestores bancarios en 2021 será la evolución de la morosidad, que durante el pasado año logró contenerse en el entorno del 5% gracias a los créditos ICO y a las moratorias en el pago de hipotecas y créditos al consumo. Algunas firmas de análisis apuntan a que podría duplicarse, aunque las entidades prevén un menor deterioro de las carteras de crédito.

El mercado prevé que en 2021 el sector bancario español mantendrá la intensa actividad provocada por la pandemia durante el año que acaba de terminar.

1 ¿Por qué se ha conseguido contener la morosidad hasta el momento?

2 ¿En qué consiste el cambio de modelo?¿Qué efectos tendrá sobre el número de empleados y oficinas?

3 ¿Cuál es la principal razón de estas fusiones?

4 ¿Qué bancos están integrado en cada una de las entidades finales?

ACTIVIDAD 3 Completa la siguiente Tabla siguiendo el ejemplo de la primera fila.

| NOMBRE BANCO FINAL |

BANCO 1 INTEGRADO EN EL BANCO FINAL |

BANCO 2 INTEGRADO EN EL BANCO FINAL | BANCO 3 INTEGRADO EN EL BANCO FINAL | BANCO ... INTEGRADO EN EL BANCO FINAL | |

| GRUPO SANTANDER |

BANESTO | OPENBANK | BANIF | ||

Banco Grupo Caja 3

- Nace de la fusión de tres cajas de ahorros: CAI, Caja Círculo de Burgos y Caja Badajoz.

- Suspende los test de estrés europeos de julio de 2011 con un 4% de core capital.

- A 30 de septiembre de 2011 cuenta con activos por valor de 31.660 millones de euros, según la propia entidad.

- Se convierte en banco el 1 de enero de 2012. La entidad destaca que es el único SIP en España que no ha necesitado ayudas del FROB y que no tiene necesidades adicionales de capital de máxima calidad.

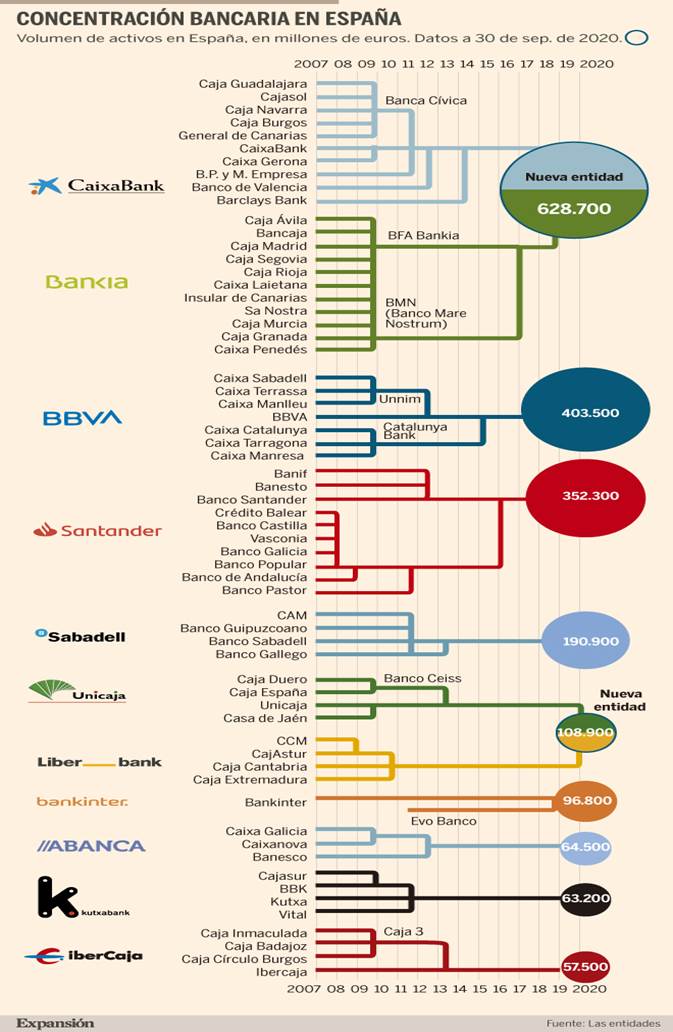

Mapa de las entidades financieras en España

- De 2009 a septiembre de 2011 se pasa de 45 a 15 grupos de cajas de ahorros

- Santander y BBVA, entre los bancos más influyentes del Viejo Continente

- CaixaBank, Bankia y Popular, considerados también sistémicos por Europa

La última reforma del sistema financiero, aprobada en Consejo de Ministros por el Gobierno de Mariano Rajoy, abre un plazo de cuatro meses para nuevas fusiones. El mapa del sector en España es el siguiente, excluyendo las de menor tamaño y aquellas cuyo capital principal es extranjero. Las entidades están ordenadas de mayor a menor volumen de activos.

Grupo Santander

- Cuenta con un volumen de activos por valor de 1.217.501 millones de euros a 31 de diciembre de 2010, según los datos difundidos por la EBA en las pruebas de resistencia hechas públicas en 2011. Aprueba esos test de estrés europeos con un 8,4% de core capital.

- Obtuvo un beneficio neto de 5.351 millones de euros en 2011, un 35% inferior a los 8.181 millones ganados en el ejercicio anterior, debido a las fuertes dotaciones a provisiones y saneamientos realizados.

- En diciembre de 2011 la Autoridad Bancaria Europea (EBA) establece que el Santander, como banco sistémico, necesita una recapitalización por importe de 15.302 millones de euros por su exposición a la deuda soberana para logra el 9% de capital de máxima calidad o core capital, una cifra que el grupo, asegura, ya ha conseguido.

BBVA

- Cuenta con un volumen de activos por valor de 552.738 millones de euros a 31 de diciembre de 2010, según los datos difundidos por la EBA en las pruebas de resistencia publicadas en 2011. Aprueba esos test de estrés con un 9,2% de core capital.

- El BBVA obtuvo un beneficio neto de 3.004 millones de euros en 2011, que fue un 34,8% inferior al logrado en 2010, después de realizar un ajuste contable en su negocio en Estados Unidos.

- En diciembre de 2011 la EBA establece que el BBVA, como banco sistémico, necesita una recapitalización por importe de 6.329 millones de euros por su exposición a la deuda soberana. La entidad anuncia que puede llevarla a cabo sin ayudas.

Bankia

- Fruto de la fusión de siete cajas de ahorro: Caja Madrid, Bancaja, Caja Insular de Canarias, Caixa Laietana, Caja Ávila, Caja Segovia y Caja Rioja.

- En septiembre de 2011 cuenta con un volumen de activos de 303.190 millones de euros, según datos de la propia entidad.

- En 2010 recibe del FROB1 un préstamo por valor de 4.465 millones de euros para dicha integración y para que refuerce sus recursos.

- Aprueba los test de estrés europeos de julio de 2011 con un 5,4% de core capital.

- Se convierte en el primer banco resultante de fusiones de cajas que sale a bolsa para buscar capital. Lo hace el 20 julio de 2011.

- En diciembre de 2011 la EBA establece que el Banco Financiero y de Ahorros (Bankia), por su gran tamaño, necesita una recapitalización extraordinaria por importe de 1.329 millones de euros para alcanzar un 9% de core capital.

CaixaBank

- Es fruto del traspaso de todo el negocio bancario de La Caixa. CaixaBank sale a bolsa el 1 de julio de 2011.

- En septiembre de 2011 cuenta con un volumen de activos de 278.892 millones de euros, según datos de la propia entidad.

- Aprueba los test de estrés europeos de julio de 2011 con un 6,4% de core capital.

- Su beneficio cae el 13,1% en 2011 hasta 1.053 millones debido al incremento de las provisiones para afrontar el deterioro de la calidad crediticia y la caída de la actividad bancaria.

- En diciembre de 2011 la EBA establece que el Grupo La Caixa, por su gran tamaño, necesita una recapitalización por importe de 630 millones de euros por su exposición a la deuda soberana. La entidad asegura que ya ha logrado ese objetivo.

Banco Sabadell

- En diciembre de 2011 se queda por 1 euro con la Caja de Ahorros del Mediterráneo (CAM), intervenida por el Banco de España meses antes, con una ayuda de 5.249 millones de euros procedentes del Fondo de Garantía de Depósitos. La entidad anuncia que tras este proceso contará con un volumen total de activos de 167.000 millones de euros, desde los 95.000 millones que tenía.

- El Banco Sabadell aprobó los test de estrés europeos de julio de 2011 con un 5,7% de core capital. Sin embargo, la CAM suspendió con un 3%, la peor nota de la banca española.

- Anuncia que en 2011 ganó un 39% menos respecto a 2010, con un beneficio neto de 231,9 millones de euros. El motivo, que dotó de provisiones por un valor total de 1.049 millones.

Banco Popular

- En proceso de compra del Banco Pastor, que comenzó en octubre de 2011. La entidad subraya que contará con volumen total de activos de 161.000 millones de euros al final del proceso.

- El Banco Popular aprobó los test de estrés europeos de julio de 2011 con un 5,3% de core capital. Sin embargo, el Banco Pastor suspendió con un 3,3%.

- En diciembre de 2011 la EBA establece que el Banco Popular, la quinta entidad financiera del país en septiembre de 2011, momento en el que se analizan las cuentas, necesita una recapitalización por importe de 2.581 millones de euros por su exposición a la deuda soberana.

- El Popular anuncia un beneficio neto de 479,6 millones de euros en 2011, un 18,7% menos que en 2010, después de dotar unas provisiones de 1.690 millones de euros.

Fusión entre Unicaja y Caja España-Duero

- Las asambleas generales de ambas entidades han aprobado su integración, que todavía no se ha hecho efectiva.

- El nuevo grupo tendrá un volumen de negocio cercano a los 122.000 millones de euros, según han informado las entidades.

- Unicaja aprobó los test de estrés europeos de julio de 2011 con un 9,4% de core capital; Caja España-Duero, con un 7,3%.

- Caja España-Duero evita la salir a bolsa ni ser intervenida por el FROB gracias a este acuerdo.

CatalunyaCaixa

- Entidad surgida de la fusión de Caixa Catalunya, Tarragona y Manresa.

- En 2010 recibe del FROB1 un préstamo por valor de 1.250 millones de euros para la integración.

- Suspende los test de estrés europeos de julio de 2011 con un 4,8% de core capital.

- Al no llegar al 10% de capital de máxima calidad le exige el Gobierno, y no encontrar inversores, se convierte en banco para recibir ayudas del FROB2, que le inyecta 1.718 millones de euros y pasa a controlar el 89,74% de la entidad en septiembre de 2011.

- En junio de 2011 cuenta con un volumen de activos de 77.000 millones de euros, según datos de la propia entidad.

Novagalicia Banco

- Resulta de la fusión entre las cajas gallegas Caixa Galicia y Caixanova. En 2010 recibe del FROB1 un préstamo por valor de 1.162 millones de euros para dicha integración y para que refuerce sus recursos.

- Cuenta con un volumen de activos de 75.773 millones de euros, según la entidad.

- Aprueba los test de estrés europeos de julio de 2011 con un 5,3% de core capital.

- Al no llegar al 10% de capital de máxima calidad le exige el Gobierno, y no encontrar inversores, se convierte en banco y recibe ayudas del FROB2, que le inyecta 2.465 millones de euros y pasa a controlar el 93,16% de la entidad en septiembre de 2011.

- Como el resto de entidades, según la ley, Novagalicia Banco puede recomprar las acciones al FROB a precio de mercado durante los primeros dos años. En ningún caso la participación estatal se extenderá más allá de cinco años.

- Crea dos marcas: una para Galicia, Asturias y León (Novagalicia Banco) y otra para el resto (NGB).

Kutxabank

- El banco es fruto de la integración de las cajas de ahorro vascas: la alavesa Vital, la guipuzcoana Kutxa y la vizcaína BBK, que ya había adquirido la intervenida Cajasur.

- Inicia su andadura el 1 de enero de 2012. Cuenta con unos activos de 75.729 millones de euros, según anuncian las propias entidades

- Aprobaron por separado los test de estrés europeos de julio de 2011 con un core capital del 10,01% (Kutxa); 8,8% (BBK); y 8,7% (Vital).

Banca Cívica

- A 31 de diciembre de 2010 cuenta con un volumen de activos de 71.374 millones de euros, según la propia entidad.

- Aprueba los test de estrés europeos de julio de 2011 con un 5,6% de core capital.

- Es la primera entidad que acude al capital privado para lograr aumentar su core capital y lo hace en julio de 2010. Justo un año después sale a bolsa, en julio de 2011.

Banco BMN

- El Banco Mare Nostrum nace de la fusión de cuatro cajas de ahorro: Cajamurcia, Caixa Penedés, Sà Nostra y Caja Granada.

- A 31 de diciembre de 2010 cuenta con un volumen de activos de 71.026 millones de euros según la propia entidad.

- En 2010 recibe del FROB1 un préstamo por valor de 915 millones de euros para la integración.

- Aprueba los test de estrés europeos de julio de 2011 con un 6,1% de core capital.

- Evita la entrada del Estado en su accionariado. Logra colocar entre inversores privados un 25,11% de su capital (242,25 millones de euros) y consigue las exigencias de capital del Gobierno de España, que son del 8%.

Ibercaja

- Aprueba los test de estrés europeos de julio de 2011 con un 6,7% de core capital.

- Cuenta con un volumen de activos de 65.665 millones de euros a 30 de junio de 2011, según anuncia la propia Ibercaja.

- Sin necesitarlo, porque tiene la solvencia requerida por ley, la caja se convierte en banco: IberCaja Banco.

Liberbank

- Entidad que resulta de la fusión de tres cajas de ahorro: Caja de Extremadura, Caja Cantabria y Grupo Cajastur. Este último ya se había hecho con anterioridad Caja Castilla-La Mancha, intervenida por el Banco de España.

- Aprueba los test de estrés europeos de julio de 2011 con un 6,8% de core capital. Entonces se denominaba Effibank.

- A 30 de septiembre de 2011 cuenta con activos por valor de 51.332 millones de euros, según la propia entidad.

- Logra los 320 millones que precisaba para alcanzar un capital principal del 10% exigido por el Gobierno sin tener que salir a bolsa ni ser controlado por el FROB. Lo hace con la venta del 77% de Telecable, la capitalización de los beneficios del tercer trimestre y la generación interna de recursos.

Cajas Rurales Unidas

- Nace de la unión de dos SIP (Sistema Institucional de Protección): el Grupo Cooperativo Cajamar y el Grupo CRM -encabezado por Ruralcaja-. En total aglutina a 27 cajas de ahorro.

- Cuenta con 38.000 millones de euros en activos, según la propia entidad.

Banco Grupo Caja 3

- Nace de la fusión de tres cajas de ahorros: CAI, Caja Círculo de Burgos y Caja Badajoz.

- Suspende los test de estrés europeos de julio de 2011 con un 4% de core capital.

- A 30 de septiembre de 2011 cuenta con activos por valor de 31.660 millones de euros, según la propia entidad.

- Se convierte en banco el 1 de enero de 2012. La entidad destaca que es el único SIP en España que no ha necesitado ayudas del FROB y que no tiene necesidades adicionales de capital de máxima calidad.

Unnim

- Resulta de la fusión de las cajas de Terrassa, Sabadell y Manlleu.

- Cuenta con un volumen de activos por valor de 28.538 millones, según la propia entidad.

- En 2010 recibe del FROB1 un préstamo por valor de 380 millones de euros para dicha integración y para que refuerce sus recursos.

- Suspende los test de estrés europeos de julio de 2011 con un 4,5% de core capital.

- Al no llegar al 10% de capital de máxima calidad le exige el Gobierno, y no encontrar inversores, se convierte en banco para recibir ayudas del FROB2, que le inyecta 568 millones de euros y pasa a controlar el 100% de la entidad en septiembre de 2011.

Banca March

- Es la entidad más solvente de Europa según los test de estrés de julio de 2011 con un 23,5% de core capital.

- En los nueve primeros meses de 2011, la entidad informa que el total de los activos del balance consolidado ascendió entonces a 12.956,5 millones de euros.

- Cuenta además con un patrimonio neto cifrado en un total de 3.312,2 millones de euros y gestiona en banca privada y patrimonial un volumen de negocio de 5.484 millones de euros.

Caixa Ontiyent

- Aprueba los test de estrés europeos de julio de 2011 con un 5,6% de core capital.

- Sigue operando como una caja de ahorros. A 31 de diciembre de 2010 cuenta con un volumen de activos por valor de 931 millones, según informa la propia entidad.

Colonya-Caixa d'Éstalvis de Pollensa

- Aprueba los test de estrés europeos de julio de 2011 con un 6,2% de core capital.

- Sigue operando como una caja de ahorros. A finales de 2009 cuenta con un volumen de activos por valor de 327 millones.

ACTIVIDAD 4 ¿Qué estrategia de crecimiento lleva a cabo Iberia?

Fusión de Iberia y British Airwais.

ACTIVIDAD 5

La Comisión Europea aprueba la fusión entre Pizza Hut y Telepizza

La firma definitiva del acuerdo tendrá lugar en los próximos días con el objetivo de que entre en vigor el próximo 30 de diciembre de 2018.

Foto: Estrategia y Negocios

2018-12-04 Por Diario Financiero

La alianza estratégica entre Pizza Hut, división de Yum! Brands Inc. y Grupo Telepizza ha recibido la autorización de la Dirección General de Competencia de la Comisión Europea. El regulador comunitario da así luz verde al acuerdo que previamente ya habían aprobado el Consejo de Administración de Grupo Telepizza y el 100% de los accionistas de la compañía en su última Junta General.

La firma definitiva del acuerdo tendrá lugar en los próximos días con el objetivo de que entre en vigor el próximo 30 de diciembre de 2018. Con este acuerdo, Grupo Telepizza prácticamente dobla el número de establecimientos hasta alcanzar más de 2.500 tiendas. Al cierre del acuerdo, las ventas cadena aumentarán hasta los 1.100 millones de euros anuales, fijando así en 100 millones de euros su previsión de Ebitda para 2021.

"Esta alianza estratégica con Pizza Hut nos sitúa en una posición privilegiada para afrontar los retos del futuro del sector de Quick Service Restaurant" asegura Pablo Juantegui, CEO y Presidente de Grupo Telepizza, quien además añade que la compañía "siempre se ha caracterizado por su actitud pionera" y que por lo tanto, "este es un gran paso para continuar liderando el sector".

Telepizza Group ha ido anticipándose al cierre final del acuerdo estratégico con Pizza Hut desde el anuncio del mismo el pasado 16 de mayo. Desde entonces, y dentro del marco regulatorio de competencia, la compañía ha desarrollado las medidas necesarias para acelerar la implementación del acuerdo, minimizando así el riesgo de ejecución y maximizando la creación de valor desde el primer día en el que entre en vigor.

Finalmente, en los últimos 6 meses, la oficina de transformación de Telepizza, junto con representantes de PizzaHut, han estado trabajando a pleno rendiemiento para el desarrollo de planes específicos país por país que permitan a la alianza crear valor desde el primer día de la aplicación del acuerdo.

1¿Qué empresas se fusionan?

2¿Quién ha autorizado la fusión?

3¿Cuántas tiendas sumarán?

ACTIVIDAD 10

ACTIVIDAD 50

Stellantis: así se llamará el gran grupo automovilístico formado por PSA y FCA

Está previsto que la fusión se complete durante el primer trimestre de 2021

Está previsto que la fusión se complete durante el primer trimestre de 2021

16/07/2020

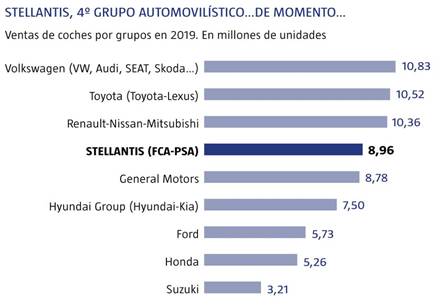

En diciembre de 2019, se acordó la fusión al 50% de los grupos automovilísticos PSA (formado por Peugeot, Citroën, DS y Opel/Vauxhall) y FCA (Fiat Chrysler Automobiles, que comercializa coches tanto de las citadas marcas como de las firmas Abarth, Alfa Romeo, Dodge, Jeep, Lancia, Maserati y RAM). Como resultado de esta operación nacerá el cuarto fabricante a nivel mundial, al que todavía faltaba ponerle nombre. Pues bien, ya se ha anunciado: se llamará Stellantis.

Esta denominación se utilizará exclusivamente a nivel de Grupo. El siguiente paso en el proceso será la presentación de un logotipo que, con el nombre, se convertirá en la identidad corporativa de la nueva empresa, cuya fusión debería completarse a lo largo del primer trimestre de 2021.

Para ello debe haber superado las condiciones de cierre habituales, incluida la aprobación de los accionistas de ambas compañías en sus respectivas Juntas Generales Extraordinarias y el cumplimiento de los requisitos antimonopolio y otros requisitos reglamentarios.

Actualmente, el proceso tiene que superar un escollo relativo a los vehículos comerciales ligeros. Y es que la Comisión Europea está investigando si la creación de este gran grupo puede reducir la competencia en dicho segmento en catorce países de la Unión Europea, entre ellos España, y el Reino Unido.

El Ejecutivo tiene indicios de que las dos firmas automovilísticas “combinadas” ostentarían una “elevada” cuota de mercado con “el abanico más amplio de marcas y modelos de todos los tamaños” y serían “particularmente fuertes” en el sector de furgonetas pequeñas. Bruselas dispone de un plazo de 90 días laborables -hasta el 22 de octubre- para confirmar si sus sospechas son ciertas.

El grupo PSA tiene una planta en Figueruelas, que este mismo mes alcanzó los 14 millones de unidades producidas

EP

Mientras tanto, el proceso de fusión sigue su curso, y prueba de ello es el anuncio del nombre del nuevo grupo. Según un comunicado conjunto, Stellantis viene del verbo latino stello, que significa iluminar las estrellas, y se inspira “en esta nueva y ambiciosa alineación de marcas automotrices históricas y culturas empresariales sólidas que, al unirse, crean uno de los nuevos líderes de la próxima era de la movilidad preservando el valor excepcional del conjunto creado y los valores de las partes que lo componen”.

A finales de junio, en la junta general de accionistas de PSA, el consejero delegado del grupo francés, Carlos Tavares, aseguró que esta la fusión aportará unas sinergias de al menos 3.700 millones de euros. Y señaló que esta operación es un paso “esencial”, ya que permitirá a ambas empresas disminuir el gasto en investigación y desarrollo necesario para la llegada de una movilidad más limpia, segura y asequible.

1¿Qué es stellantis?

2¿Qué grupos incorpora?

3¿Qué marcas incorpora?

4¿a cuánto asciende el ahorro en costes (sinergías) que supone la fusión ?

ACTIVIDAD 55

La nueva Stellantis pone a prueba la rentabilidad de sus tres plantas en España

La nueva Stellantis pone a prueba la rentabilidad de sus tres plantas en España

La sobrecapacidad tras la fusión de Fiat y Peugeot se convierte en el gran reto del grupo a medio plazo, con las tres instalaciones españolas, en Vigo, Zaragoza y Madrid, en principio bien posicionadas

El fruto de la fusión entre FCA Fiat Chrysler y PSA Peugeot, Stellantis, ya es, desde este lunes, el cuarto mayor fabricante de vehículos del planeta. Y su nuevo CEO chief executive officer (director ejecutivo), el portugués Carlos Tavares, el tercer hombre más poderoso del sector, tras Akio Toyoda, presidente de Toyota, y Herbert Diess, de Volkswagen. Pero su primera labor será demostrar si, como aseguró en su primer discurso al frente del nuevo grupo, parafraseando a la Gestalt, «Stellantis es más que la suma de sus partes».

Los analistas coinciden en señalar que el nuevo consorcio presenta un gran exceso de capacidad. Según un informe de la consultora LMC Auto, la nueva empresa podría producir al año 14 millones de vehículos, pero en 2019, antes de la pandemia de coronavirus, FCA y PSA produjeron y vendieron, por separado, algo más de ocho millones. Es decir, la utilización de sus plantas se sitúa en el 58%. Y la situación es especialmente problemática en Europa, donde a las 17 plantas de lo que era PSA se suman otras diez factorías de Fiat -una, en Italia, ya la compartían-. Y afecta especialmente a las instalaciones de la rama «italiana» del consorcio, repartidas en su mayoría por Italia (7 centros), Polonia, Serbia y Turquía.

«No vamos a cerrar ninguna planta como consecuencia de la fusión», prometió Tavares. «Las fábricas son un activo importante de la empresa, por tanto, ¿por qué no sacarles el máximo partido posible?», insistió. Y apuntó también que «Stellantis es un escudo para el empleo», puesto que «lo dramático para los puestos de trabajo hubiera sido una situación en la que no hubiéramos podido fusionarnos».

Según sus cálculos, las nuevas normativas medioambientales encarecerán los coches entre un 20 y un 40% en los próximos años. «Sin una escala suficiente uno no puede brindar una infraestructura capaz para la nueva movilidad limpia, segura y asequible», dijo. «Si uno aumenta los costes, también sube los precios y pierde clientes; o bien reduce sus márgenes y entonces hay que reestructurar la empresa. Stellantis permite tener la magnitud suficiente para diluir los costos y comprar mejor», explicó.

En España, Fiat no tenía ninguna planta, pero sí PSA, con tres instalaciones en Vigo, Zaragoza y Madrid, con 14.000 empleados. Sus plantas, en principio, cuentan con un elevado nivel de competitividad y están, además, adaptadas a la nueva movilidad eléctrica, y ya fabrican modelos impulsados por baterías. «Vigo ha hecho los deberes durante muchos años y siempre hemos sido muy competitivos, por lo que no tenemos una preocupación, al menos a corto plazo, ante la fusión», explica Aser Sanz, secretario general de UGT en la planta de Vigo. No obstante, «siempre está la posibilidad de que entremos en competición con otras plantas a la hora de adjudicar nuevos modelos; o bien que, a largo plazo, las sinergias no sean beneficiosas y deriven en reducción de plantilla o de exceso de fábricas», puntualiza.

En España, Fiat no tenía ninguna planta, pero sí PSA, con tres instalaciones en Vigo, Zaragoza y Madrid, con 14.000 empleados. Sus plantas, en principio, cuentan con un elevado nivel de competitividad y están, además, adaptadas a la nueva movilidad eléctrica, y ya fabrican modelos impulsados por baterías. «Vigo ha hecho los deberes durante muchos años y siempre hemos sido muy competitivos, por lo que no tenemos una preocupación, al menos a corto plazo, ante la fusión», explica Aser Sanz, secretario general de UGT en la planta de Vigo. No obstante, «siempre está la posibilidad de que entremos en competición con otras plantas a la hora de adjudicar nuevos modelos; o bien que, a largo plazo, las sinergias no sean beneficiosas y deriven en reducción de plantilla o de exceso de fábricas», puntualiza.

Preocupación que comparten desde la factoría de Madrid, pero consideran que «la creación de un grupo puede aportar sinergias que hagan más rentables y competitivos muchos de los centros. Pensábamos lo mismo cuando se adquirió Opel y, en la actualidad, todas las plantas del grupo PSA tienen nuevos proyectos, entre ellos Madrid, una planta muy cuestionada y que a día de hoy está lanzando el nuevo Citroën C4», detalla Juan Manuel Gómez, responsable de UGT-FICA de la fábrica de Villaverde.

Madrid ha pasado de ser una factoría que tenía las horas contadas, a estar en el centro de la política de adjudicaciones de PSA. Para ello, los trabajadores han sufrido ajustes, pero «ha merecido la pena», puntualiza Gómez, «ya que hemos recibido una inversión que ha modernizado nuestra planta, y también tenemos modelos eléctricos adjudicados así como instalaciones para fabricar dichos vehículos». Gracias al lanzamiento del nuevo C4 y su versión 100% eléctrica ë-C4, en el mes de febrero la fábrica recuperará su segundo turno de trabajo, lo que supondrá «la contratación de más de 400 personas», avanza Juan Manuel Gómez a este diario. Asimismo, considera que esta fusión «transformará PSA y nos posibilitará entrar en mercados en los que tenemos un índice de penetración menor».

A favor de las plantas italianas juega el crédito que Italia concedió, en junio, a FCA, por valor de 6.300 millones de euros, a cambio de garantizar el empleo. Ahora, el propio Estado italiano busca una participación en el accionariado de la nueva empresa, al igual que la tiene el francés, del 6,2%, lo que supone también una garantía para las plantas francesas. Por el contrario, la planta serbia de Kragujevac tiene, para los analistas de LMC, un futuro menos prometedor. También las dos instalaciones británicas del consorcio, a las que el propio Tavares desvinculó del escudo protector de la fusión, después del Brexit y, sobre todo, de que el Gobierno británico haya decidido acelerar la prohibición de los coches térmicos a 2030. «Hay situaciones en las cuales los países destruyen las situaciones de negocio», advirtió.

El otro gran reto del nuevo consorcio está en China. «Los resultados que hemos tenido allí son decepcionantes, por decirlo muy levemente», admitió Tavares.

1¿Cuántas plantas de producción tiene Stellantis en España? ¿Qué ubicación tienen? ¿Qué automóviles fabrican?

2¿El grupo FCA tenía alguna planta en España?

3¿Cuál es el reto a medio plazo del grupo?

4¿Qué empresas fusionan en Stellantis?

5¿Qué significan las siglas CEO?

6En Europa ¿Cuántas plantas suma PSA? ¿Cuántas plantas suma FCA?

7¿A cuánto asciende la utilización de las plantas del grupo?

8¿Cuánto encarecen los auomóviles las nuevas normativas medioambientales?

9¿Qué ventajas la fusión a fin de afrontar la nueva situación?

10 PUESTO EN RANKING DE VENTAS MUNDIAL |

GRUPO EMPRESARIAL |

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

6 |

|

7 |

11¿Qué aspectos juegan a favor de las plantas italianas?

12¿Qué opinan de la viabilidad de las plantas británicas?

Fiat y PSA crean un gigante del motor con el foco en el eléctrico y los costes

El grupo italoamericano Fiat Chrysler (FCA) y el dueño de Peugeot, Citroën, Opel y DS, crean el cuarto grupo del sector, participado al 50% y valorado en 45.000 millones. Francia da el visto bueno. El grupo italoamericano Fiat Chrysler (FCA) y el francés PSA confirmaron ayer su fusión para forjar el cuarto fabricante del mundo por vehículos vendidos, valorado en unos 45.000 millones de euros, con el objetivo de "crear un líder mundial en la nueva era de la movilidad sostenible".

Con esta declaración, las compañías ponen el foco en la necesidad de sumar recursos, I+D y tecnología para avanzar en el desarrollo del coche eléctrico, autónomo y conectado, así como en los nuevos servicios de movilidad compartida, que crecen al ritmo del endurecimiento de la normativa de emisiones y la transición hacia energías más limpias. Asimismo, FCA, con marcas como Fiat, Chrysler, Jeep, Dodge, Alfa Romeo o Maserati; y PSA, dueña de Peugeot, Citroën, Opel-Vauxhall y DS, recalcaron que uno de sus objetivos es obtener economías de escala y reducir costes en una coyuntura de caída de la demanda por la desaceleración económica global, la guerra comercial y la amenaza arancelaria.

Las compañías, que prevén completar los detalles para cerrar la operación en las próximas semanas, esperan obtener unos "ahorros anuales de 3.700 millones de euros" gracias a la utilización eficiente de sus recursos para fabricar a gran escala y al mayor poder de negociación en las compras a proveedores.

Sin cierre de plantas Fiat Chrysler y PSA calculan que el 80% del ahorro se logrará en un plazo de cuatro años, aunque anotarán una carga de 2.800 millones relacionada con las sinergias y el proceso de reducción de costes. No obstante, los fabricantes, que suman unos 400.000 empleados en todo el mundo, aseguraron que la fusión no supondrá el "cierre de fábricas". PSA es el mayor fabricante de vehículos en España, donde cuenta con tres factorías (Vigo, Figueruelas y Villaverde), pero FCA no tiene plantas.

Fiat Chrysler y el dueño de Peugeot crearán una sociedad hólding con sede en Holanda participada al 50%, presidida por John Elkann -miembro de la familia Agnelli y actual presidente de FCA- y dirigida por Carlos Tavares, consejero delegado del fabricante galo. El consejo estará formado por 11 personas, en su mayoría independientes. Cinco de ellos, incluido el presidente, los nombrará la firma italoamericana y los otros seis, incluido el CEO y el vicepresidente, los designará PSA.

Los Agnelli, que poseen el 29% de FCA a través de Exor, serán el principal accionista del grupo resultante, con una participación del 14,5%. A diferencia del veto a la fusión de FCA y Renault del pasado junio, el Gobierno francés, que también es accionista de PSA con un 12,2% del capital, bendijo ayer la operación "por la necesidad del sector de consolidarse para afrontar los desafíos de la movilidad del futuro", según apuntó el ministro de Finanzas, Bruno Le Maire. Aunque el Ejecutivo galo velará por la protección del empleo doméstico y presionará para que se cree una industria europea de baterías eléctricas, es consciente de que la industria está abocada a un nuevo proceso de concentración y, tras aprender del fiasco de Renault, no quiere dejar pasar la oportunidad.

El Estado francés controlará un 6,1% del gigante del motor, la misma participación que la familia Peugeot y la firma estatal china Dongfeng. Los cuatro principales accionistas deberán mantener sus participaciones durante siete años. En los tres primeros, se permitirá a la familia Peugeot aumentar su participación en hasta un 2,5% sólo si adquiere los títulos al Gobierno francés o a Dongfeng.

Los fabricantes destacaron la complementariedad geográfica, con una gran exposición de FCA en Norteamérica -asignatura pendiente de la francesa- y la fortaleza de PSA en Europa y China, así como la amplia gama conjunta, que incluye automóviles utilitarios y de alta gama, además de furgonetas y camiones. Aunque las empresas descartaron ayer el cierre de factorías, los analistas consideran que la entidad fusionada, con 44 factorías en Europa, se verá abocada a recortar costes y duplicidades que podrían conllevar ajustes de producción reseñables. FCA lleva tiempo queriendo acometer ahorros en Italia, donde posee 16 de las 23 fábricas que tiene en Europa.

La compañía en ciernes, a la que Tavares auguró ayer "un brillante futuro", tuvo unas ventas agregadas de 8,7 millones de vehículos en 2108, facturó 170.000 millones y obtuvo un beneficio operativo de más de 11.000 millones sin incluir a Magneti Marelli y Faurecia. Antes de completar la integración, FCA pagará un dividendo de 5.500 millones a sus accionistas y PSA repartirá entre los suyos el 46% que posee en el fabricante de componentes Faurecia, valorado en 2.700 millones.

Bolsa La cotización de PSA se desplomó ayer un 12,8%, con una capitalización de 20.540 millones. Los analistas consideran que la ausencia de dividendo, su mayor capitalización antes de filtrarse las negociaciones y unos términos más ventajosos en la fusión al 50% castigaron su cotización. En cambio, FCA subió un 8,2% en Milán, valorada en 21.615 millones. El otro gran beneficiario fue Exor, la sociedad de cartera de los Agnelli, que se revalorizó un 5,7%.

0.1 PUNTOS POR PREGUNTA

1.¿Qué tipo de crecimiento se lleva a cabo con esta operación?

2.¿Cuáles son los principales objetivos de la Fusión?

3.¿Qué marcas integra el grupo PSA? ¿Y el grupo FCA?

4.¿Cuáles son los elementos del entorno general que han propiciado esta fusión?

5.¿Cómo van a posibilitar la obtención de sinergias (ahorro en costes) gracias a la fusión?

EJERCICIO 75 Sprinter coge carrerilla en su crecimiento sept 2021 0.2 POR PREGUNTA

EJERCICIO 75 Sprinter coge carrerilla en su crecimiento sept 2021 0.2 POR PREGUNTA

Sprinter nació en 1995 de la mano de las familias Bernad y Segarra. La cadena de distribución deportiva arrancó en Valencia y poco a poco se fue extendiendo hacia otras comunidades autónomas con un formato de gran superficie, que en 2006 se renovó para adaptarse a los nuevos hábitos de consumo. En 2011 dio entrada a JD Sports en su accionariado y en 2017 se ha integrado con Sport Zone para crear el segundo grupo de retail deportivo más grande de la Península Ibérica, con más de 300 tiendas.

La firma de ropa deportiva ilicitana busca reforzarse mediante la apertura de nuevas tiendas y la compra de competidores digitales

Unas tiendas que, de momento, siempre serán en propiedad, “no está en nuestros planes implementar la franquicia”, apunta Segarra. Entre sus nuevas aperturas se encuentra una tienda con un modelo más ligado a las experiencias, en el Centro Comercial ParqueSur de Madrid, en la que se han invertido 1,3 millones de euros. Se trata de un local en el que apuestan por un desarrollo más interactivo y tecnológico con servicios como análisis biométricos, test de pisada o planes de entrenamiento y nutrición personalizados. “Con este nuevo concepto queremos diferenciarnos del resto del retail deportivo”, explica el directivo.

A fin de superar su debilidad en la venta online han afrontado la compra del 80% de la catalana Deporvillage por 140 millones, una empresa nativa digital, fundada en 2010, con una facturación de 120 millones en 2020. Pese a esto, el directivo apunta que el crecimiento se notará más en la venta física que en el canal digital, aunque no se aventura a concretar cifras. Aun así, “el peso de las ventas en el comercio electrónico en el negocio ha evolucionado de un 2% en 2019 a una expectativa del 15% en 2021”.

Pero las compras no se han parado ahí. En verano, anunciaban la adquisición del 50,1% de la murciana Bodytone, especialista en la fabricación de máquinas para entrenar, que en 2020 ingresó 28 millones y tiene presencia en 40 países. Una compra, de la que no se ha desvelado el importe, que tiene como objetivo aumentar la presencia de Sprinter en el fitness, un sector que ha crecido en progresión geométrica desde la crisis sanitaria. “Con esta operación nos posicionamos en este sector. Una categoría que la que Sprinter no estaba asentada”.

Pero las compras no se han parado ahí. En verano, anunciaban la adquisición del 50,1% de la murciana Bodytone, especialista en la fabricación de máquinas para entrenar, que en 2020 ingresó 28 millones y tiene presencia en 40 países. Una compra, de la que no se ha desvelado el importe, que tiene como objetivo aumentar la presencia de Sprinter en el fitness, un sector que ha crecido en progresión geométrica desde la crisis sanitaria. “Con esta operación nos posicionamos en este sector. Una categoría que la que Sprinter no estaba asentada”.

A Sprinter le sienta bien la fusión: un 25% más de ventas hasta 280 millones y 4,7 de beneficio 06/2020

La fusión entre el grupo JD Sports, socio mayoritario de la firma alicantina de complementos deportivos Sprinter, y su otrora rival en la Península, la portuguesa Sport Zone, empezó a cumplir las expectativas en su primer ejercicio completo como holding.

1¿Dónde se sitúa el origen de la empresa?

2¿Cuál es la estrategia de crecimiento de la empresa?

3¿La empresa se expande en régimen de franquicia?

4¿Cómo se van a diferenciar de sus competidores?

5¿Cuál es la debilidad que han descubierto? ¿Cómo han intentado superarla?

6¿Cuánto han incrementado sus ventas on line?

7¿Qué sector ha incrementado exponencialmente tras la crisis sanitaria?

8¿Qué tipo de crecimiento supone la compra de Bodytone?

9¿Cuál es el socio mayoritario de Sprinter? ¿Con qué empresa se han fusionado?

ACTIVIDAD 80

Fuente: MUNDO DE LA EMPRESA BLOG: LA FUSIÓN DE ANTENA 3 Y LA SEXTA: LA CREACIÓN DEL GRUPO ATRESMEDIA

martes, 19 de julio de 2016

LA FUSIÓN DE ANTENA 3 Y LA SEXTA: LA CREACIÓN DEL GRUPO ATRESMEDIA

1. ANTECEDENTES: LOS CAMBIOS EN EL MERCADO ESPAÑOL DE TELEVISIÓN

Desde la llegada definitiva de la TDT (Televisión Digital Terrestre) en el año 2005, el mercado televisivo español ha sufrido cambios muy relevantes, entre ellos:

-La concesión de nuevas licencias de televisión, dando lugar a la aparición de numerosos canales y más competencia.

-La (previa) supresión de la publicidad en TVE con el objetivo de poder repartir el "pastel publicitario" entre las nuevas emisoras privadas, y garantizar de esta forma su supervivencia y la sostenibilidad del nuevo mercado televisivo.

-La fragmentación de la audiencia (como consecuencia de la aparición de los nuevos canales).

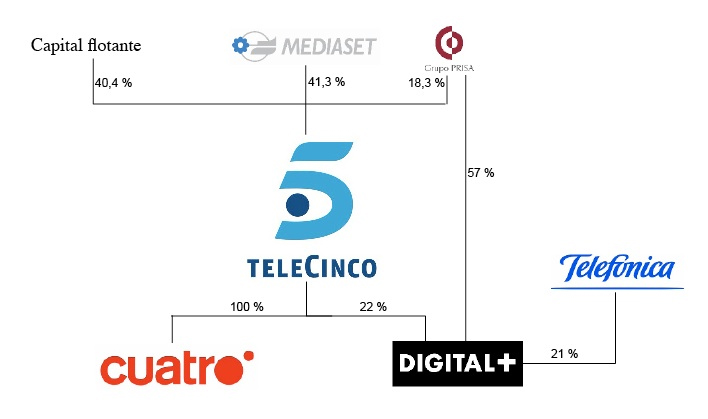

Estos cambios (a nivel estratégico y competitivo), unidos a la crisis económica que ha azotado al país durante los últimos años (y que ha provocado una contracción del mercado publicitario y por tanto la reducción de ingresos), ha forzado a la fusión de los grupos de comunicación privados básicamente por una cuestión de supervivencia, especialmente en el caso de las emisoras en una situación de mayor debilidad financiera, provocando la concentración del mercado televisivo en dos grandes grupos: Mediaset España (resultado de la fusión de Telecinco y Cuatro-Sogecable) y Grupo Atresmedia (denominado en una primera etapa "Grupo Antena 3", como resultado de la fusión de Antena 3 Televisión y La Sexta TV).

De esta forma, el Grupo Atresmedia, Mediaset España y la corporación de la radio-televisión pública Radio Televisión Española (RTVE) conforman los tres principales grupos de comunicación de nuestro país, siendo el origen de los dos privados una fusión de empresas.

La delicada situación de La Sexta

La Sexta era una cadena joven (inaugurada a finales de 2005 gracias a la licencia concedida por el gobierno de José Luis Rodríguez Zapatero, pero cuyas emisiones comenzarían en 2006) que con gran dificultad trataba de hacerse hueco en el cada vez más disputado mercado televisivo español. Con unas audiencias excesivamente discretas desde su entrada en funcionamiento, una cifra de ingresos publicitarios a la baja y unas cuantiosas pérdidas acumuladas a lo largo de sucesivos ejercicios, la cadena llevaba tiempo dando síntomas de atravesar serias dificultades financieras.

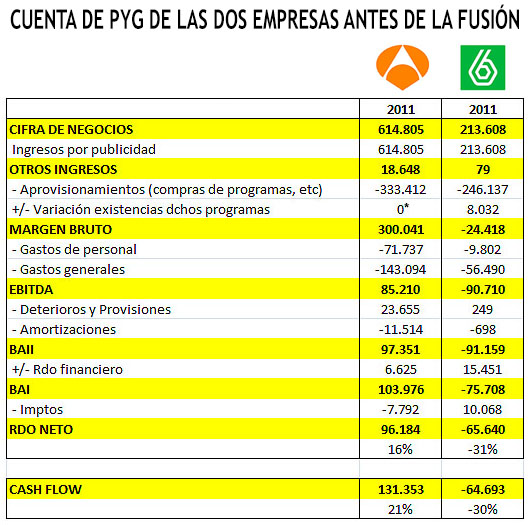

Los últimos datos anteriores a la fusión correspondientes a las cuentas anuales del 2011 mostraban una deteriorada situación con síntomas de ir a peor de no poner algún remedio: una cifra de negocios de 213,6 millones de euros, frente a los 270 millones del ejercicio 2010 (lo que representa una caída del 21%), un EBITDA negativo de -90,7 millones de euros, y unas pérdidas generadas por valor de -65,6 millones de euros.

En seis años de vida la cadena verde nunca había conseguido generar beneficios, arrastrando unas pérdidas acumuladas que empezaban a ser inasumibles por un patrimonio neto cada vez más mermado (llegó a acumular desde su fundación en el año 2005 más de 500 millones de euros en pérdidas).

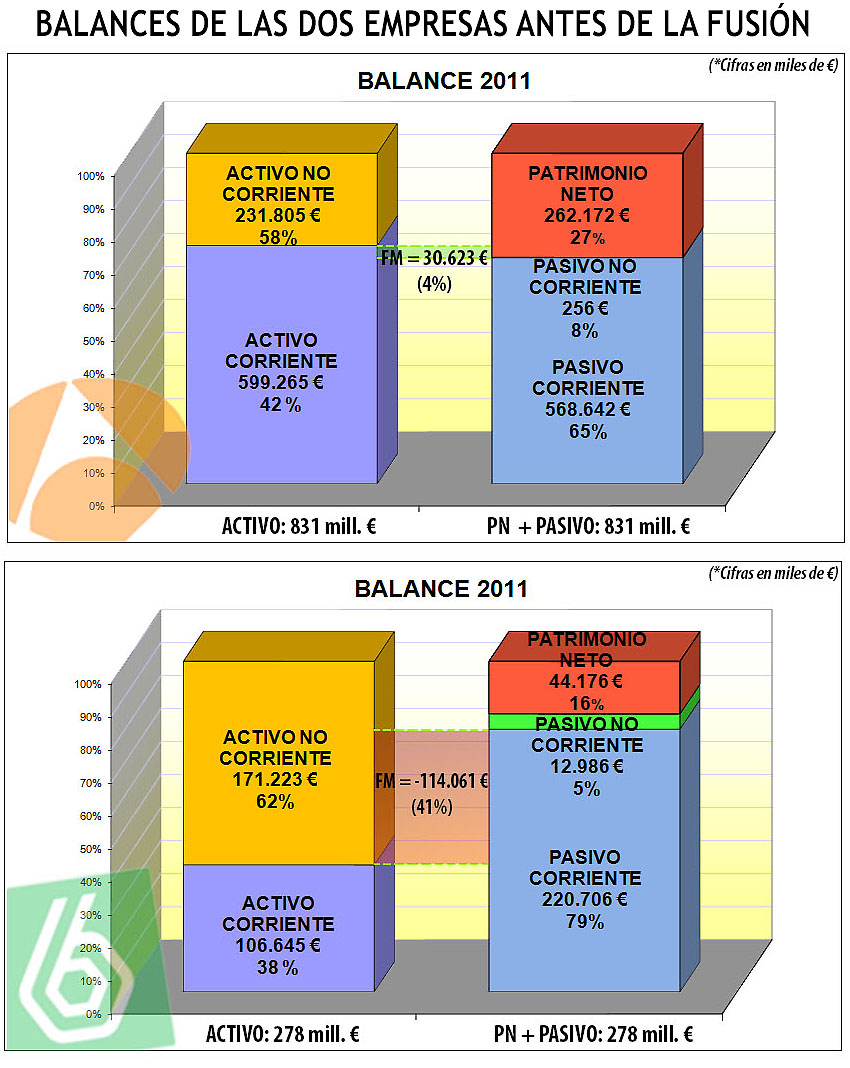

De hecho, mirando el balance de situación del ejercicio 2011 puede observarse como la cadena de televisión presentaba un gran fondo de maniobra negativo por valor de -114 millones de euros (equivalente al 41% del valor de su activo) como consecuencia de préstamos realizados por sus accionistas, lo que supone que la empresa atravesaba una teórica situación de suspensión de pagos (la cantidad de deudas a pagar a corto plazo -pasivo corriente- era muy superior a la cantidad de ingresos y cuentas a cobrar también en el corto plazo -activo corriente-).

A principios de 2011, como forma de solventar la situación, La Sexta acordó capitalizar los préstamos que había recibido de sus accionistas por valor de 48,9 millones de euros, y en el último trimestre del año reducir capital por 158,05 millones para compensar pérdidas, incluidos los 466,7 millones acumulados hasta 2010 y los 61,6 millones de 2011.

Según responsables de la cadena, La Sexta estaba cumpliendo los objetivos marcados en su plan estratégico hasta que, a mediados de 2011, la mala evolución del mercado publicitario dio al traste con sus proyecciones. De esta forma se decidió posponer el objetivo de alcanzar el punto de equilibrio (cubrir gastos) de 2011 a 2012, dejando para 2013 la generación de beneficios, y se aprobó una nueva estrategia para reconducir los números de la empresa: cambios en la política de emisiones, en la estrategia de sus nuevos canales La Sexta 2 y La Sexta 3 (incluido su posible alquiler), la adecuación de plazos de pago a sus proveedores de contenidos (renegociación del calendario de contenidos de compra de programas, renegociación de las condiciones de pago de contratos deportivos, etc.)

Más abajo se puede consultar el balance y la cuenta de PyG de La Sexta del ejercicio 2011 (previo a la fusión). Las cuentas consolidadas incluyen datos de la cadena de televisión (GIA La Sexta), como de su comercializadora de publicidad Publiseis y de su filial La Sexta Editorial Musical.

La Sexta necesitaba urgentemente la fusión, pues ésta suponía la tabla de salvación ante una crítica situación financiera y ante las malas expectativas para el ejercicio 2012: de no haberse producido la fusión con Antena 3, los resultados de la cadena verde podrían haber sido desastrosos, teniendo en cuenta que las expectativas para el mercado publicitario en 2012 hablaban de nuevo de decrecimiento, el cual había sido en 2011 de un -9%. Ante los bajos índices de audiencia y por tanto de ingresos publicitarios, la cadena tenía una gran necesidad de llevar a cabo una fuerte renovación de su parrilla, para lo cual era necesario una nueva entrada de ingresos. De ahí (y de su deteriorada situación financiera) venía la imperiosa necesidad de una fusión.

De hecho, la cadena llevaba tiempo intentando seducir a Antena 3 para una fusión, si bien la Comisión Nacional de la Competencia (CNC) endureció las condiciones para llevarla a cabo en 2011, espantando temporalmente a Antena 3 del proyecto. Finalmente en 2012, el gobierno relajó las exigencias impuestas por la CNC, permitiendo que la fusión se llevara a cabo y salvando a La Sexta de una quiebra inminente.

2. LOS TÉRMINOS DE LA FUSIÓN Y LA ESTRUCTURA DE LA OPERACIÓN DESDE EL PUNTO DE VISTA CONTABLE

La dimensión de ambas empresas

La operación se inició en diciembre de 2011, cuando se suscribió un acuerdo de integración de ambas compañías y se cerró en octubre de 2012 con la inscripción de la operación en el Registro Mercantil de Madrid, una vez realizados todos los trámites y obtenidas todas las autorizaciones necesarias. La fecha de integración efectiva, a partir de la que las operaciones de La Sexta se consideran realizadas a efectos contables por Antena 3, fue el 5 de octubre de 2012, cuando por Acuerdo de Consejo de Ministros se autorizó la transmisión de la licencia de comunicación audiovisual.

Para la realización contable y efectiva de la fusión (consolidación de los balances), se tomaron en consideración las cuentas anuales formuladas a 31 de diciembre de 2011 de ambas empresas:

-Antena 3 de Televisión, S.A. con un activo por valor de 831 millones de euros, una cifra de negocios de 614,8 millones y un beneficio neto de 96,2 millones en el ejercicio 2011. Se trata de grupo audiovisual de gran entidad, larga trayectoria y gran experiencia en España. Cotizaba además en bolsa y generaba cuantiosos beneficios (con una rentabilidad cercana al 16% en 2011). Su dimensión -si tenemos en cuenta el tamaño del activo- es cuatro veces superior a la de La Sexta.

-Gestora de Inversiones Audiovisuales La Sexta, S.A. con un activo valorado en 278 millones de euros, una cifra de negocios de 213,6 millones y un resultado negativo de -65,5 millones en 2011. Se trataba de una sociedad mucho más pequeña y joven (operando desde el 2005) y con una trayectoria -a nivel económico-financiero- poco alentadora. De hecho, como ya se ha comentado, esta cadena de televisión jamás había conseguido generar beneficios en sus 6 años de vida, y su balance dibujaba una teórica situación de suspensión de pagos -con un fondo de maniobra negativo-, y con un elevado nivel de deudas a corto plazo (el pasivo corriente representaba un 79% de su balance).

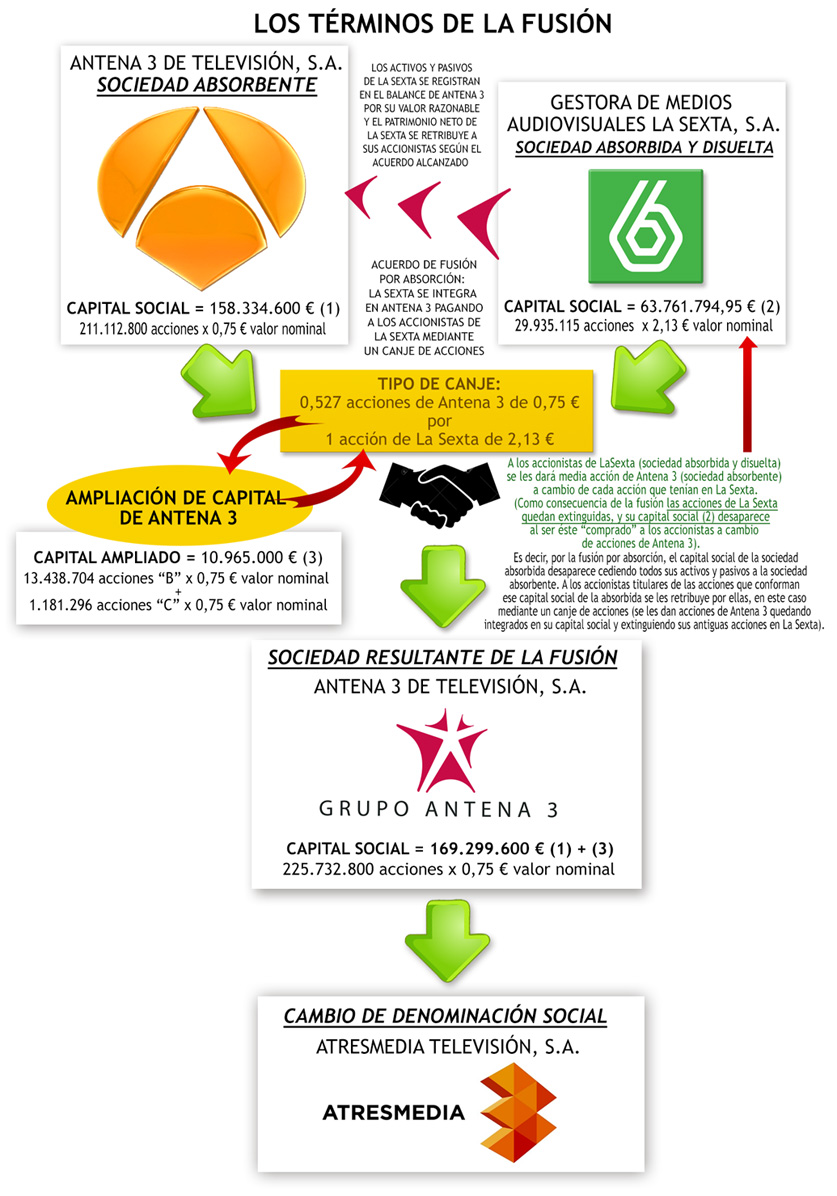

Estructura jurídica de la operación: fusión por absorción

El tipo de fusión llevado a cabo es de absorción de La Sexta por parte de Antena 3 (el pez grande se come al pequeño), de tal forma que La Sexta se disuelve sin liquidación transmitiendo todos sus activos y pasivos en bloque a la sociedad absorbente (Antena 3) mediante la consolidación de los balances de ambas empresas.

Los activos y pasivos transmitidos por La Sexta se registran en la contabilidad de Antena 3 por su "valor razonable" de acuerdo con los principios del Plan General de Contabilidad (PGC) y siguiendo las normas de consolidación contable. Y el patrimonio neto (del que son propietarios sus accionistas) es canjeado por acciones de la nueva Antena 3.

Mediante la operación de fusión por absorción, las licencias de televisión La Sexta pasarían a manos de Antena 3, creando el nuevo grupo audiovisual.

Términos del acuerdo: pago en acciones

El acuerdo de fusión entre las partes (los accionistas de ambas sociedades), y por el cual La Sexta se integra en Antena 3, contempló el siguiente tipo de canje: 0,527 acciones de Antena 3 por cada acción de La Sexta; es decir, a los accionistas de La Sexta (sociedad absorbida y disuelta) se les entregaría media acción de Antena 3 (sociedad absorbente) a cambio de cada acción que poseían en La Sexta.

Haciendo el cálculo del canje: 0,527 acciones de Antena 3 a un valor nominal de 0,75 € = 0,395 € a cambio de 1 acción de La Sexta a un valor nominal de 2,13 €. Es decir, a grandes rasgos esto supone decir que 0,75 € de Antena 3 valen lo mismo que 2,13 € de La Sexta. O dicho de otra forma, La Sexta valdría un 35% del valor de Antena 3, o al revés: Antena 3 vale 2,8 veces más que La Sexta.

Respecto al pago, como ya se ha comentado se acordó mediante un canje de acciones, y no se contempló el pago de ninguna otra cantidad ni ningún otro tipo de compensación en esta fusión, si bien en las negociaciones iniciales se había barajado la posibilidad de que Antena 3 retribuyese a los antiguos accionistas de La Sexta con 100 millones de euros a mayores del canje de acciones.

Determinación del valor de Antena 3 y La Sexta para efectuar el canje y la fusión

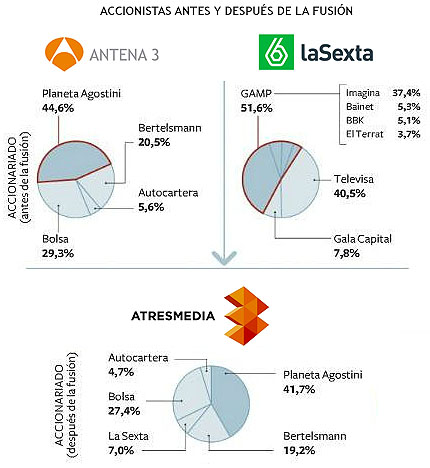

Fijándonos en el capital social de ambas empresas, según el valor teórico nominal contable que figura en libros, La Sexta tenía un capital social de 63,7 millones de euros (a 2,13 euros/acción) frente a los 158,3 millones de Antena 3 (a 0,75 euros/acción); es decir, el valor de Antena 3 representaría más del doble que el valor de La Sexta (cerca de 2,5 veces) o dicho de otra forma, La Sexta representaría el 40% del valor de Antena 3.

Y si calculamos el valor real (viendo el valor actualizado del patrimonio neto en las últimas cuentas anuales del ejercicio 2011) el patrimonio neto de La Sexta es de 44,1 millones de euros frente al de Antena 3 que es de 262,2 millones, que dividido entre el número de acciones de cada sociedad (29,9 millones de acciones en el caso de La Sexta y 211 millones de acciones en el caso de Antena 3) obtenemos que cada acción de La Sexta tendría un valor de 1,47 euros y frente a las de Antena 3 que estarían a 1,24 euros.

De esta forma podemos extraer la siguiente conclusión: las acciones de Antena 3 tienen un valor real mayor que el que figura en libros (1,24 euros frente a 0,75), mientras que el valor real de las acciones de La Sexta es inferior al que originariamente tuvieron el día de la constitución de la sociedad (1,47 euros frente a 2,13), conclusión lógica teniendo en cuenta que las pérdidas acumuladas por la cadena verde a lo largo de los 6 ejercicios anteriores han ido mermando el valor de su patrimonio neto (capital social + reservas - pérdidas acumuladas). No obstante, hay que destacar que este análisis se ha simplificado en exceso, no siendo del todo correcto, pues Antena 3 es una empresa que cotiza en bolsa y por tanto el valor de sus acciones viene marcado por su cotización bursátil.

Por otro lado, con el tipo de canje acordado (de 0,5 acciones de Antena 3 por cada acción de La Sexta), los antiguos accionistas de la cadena verde pasarían a tener el 7% de la nueva Antena 3 tras la fusión.

Como es habitual en este tipo de operaciones, para determinar el valor del canje de acciones de ambas sociedades (según la Ley de Modificaciones Estructurales) se ha determinado sobre la base del valor real de los patrimonios de Antena 3 y La Sexta (que acabamos de analizar hace un momento), y tomando en consideración también los métodos y criterios de valoración de empresas generalmente aceptados y que los consejos de administración consideraron adecuados:

1) "Descuento de flujos de caja"

2) "Múltiplos de mercado"

3) Por paralelismo con transacciones precedentes de características similares realizadas por compañías del mismo sector

4) Viendo el precio medio de cotización (en el caso de Antena 3).

Forma de pago a los accionistas de La Sexta para realizar el canje de acciones: autocartera + ampliación de capital

Antena 3 atendió al canje de acciones para llevar a cabo la absorción de La Sexta con 1.181.296 acciones que mantenía en su autocartera (acciones "A"), y mediante la realización de una ampliación de capital de en la que se emitieron 13.438.704 nuevas acciones ordinarias con los mismos derechos y de la misma clase que las actualmente existentes (acciones "B"), y otras 1.181.296 nuevas acciones (acciones "C") cuya especial particularidad radicaba en una limitación temporal del derecho a recibir dividendos durante los 24 meses posteriores desde la efectividad de la fusión.

Es decir, Antena 3 para poder hacer frente al pago (en acciones de Antena 3 según el precio acordado) a los socios de La Sexta a cambio de sus acciones en ella, tuvo que recurrir a las acciones que tenía en su autocartera y adicionalmente tuvo que realizar una ampliación de capital. Para la ampliación de capital se estimó el porcentaje y valor del capital social del nuevo Grupo Antena 3 que los antiguos accionistas de La Sexta iban a adquirir: un 7% del capital social (15.801.296 acciones) de la nueva Antena 3 a cambio del 100% del capital de la extinta La Sexta. De esta forma, sumando el valor de las acciones en autocartera + ampliación de capital Antena 3 cubrió el pago del 100% del capital de La Sexta según el valor acordado.

3. IMPLICACIONES ESTRATÉGICAS Y CRONOLOGÍA DE LOS HECHOS

El mercado televisivo español con la llegada de la TDT

En el año 1999 el gobierno de José María Aznar puso en marcha el funcionamiento de la Televisión Digital Terrestre (TDT) en España, otorgando una licencia de emisión en digital para cada una de las televisiones públicas y privadas existentes hasta el momento y que emitían en analógico (TVE, autonómicas, Antena 3, Telecinco y Sogecable-Canal +), así como una licencia para operar a través de una plataforma de pago al consorcio que operaría con el nombre de Quiero TV. También se sacó a concurso 2 nuevas concesiones exclusivamente digitales que recaerían en Veo Televisión, S.A. y en Sociedad Gestora de Televisión Net TV, S.A.

En 2002, Quiero TV cesa sus emisiones al no alcanzar los objetivos de rentabilidad esperados.

En el año 2005, el gobierno de José Luis Rodríguez Zapatero elabora un nuevo Plan Técnico Nacional de la TDT con el objetivo de impulsar esta tecnología en el mercado televisivo, incluyendo entre sus medidas la aceleración del apagón analógico y el aumento del número de emisoras a través de TDT mediante la concesión de nuevas licencias: en total 6 nuevas concesionarias de cadenas de televisión privadas de ámbito nacional que explotarían 15 canales en total, más las televisiones públicas (TVE y autonómicas), más las autonómicas y locales privadas.

De esta forma, se permite a Prisa TV, propietaria de Canal +, emitir sus contenidos en abierto al 100% (hasta ese momento emitía un gran porcentaje de su programación de forma codificada), cambiando su denominación por la actual Cuatro.

El gobierno de Zapatero saca también a concurso una nueva licencia de emisión que recaerá en manos de GIA La Sexta (un conglomerado formado por varias productoras españolas junto a la mexicana Televisa), quien inicia sus emisiones regulares en 2006.

Al mismo tiempo, con la concesión de las cadenas autonómicas, nacen nuevos canales regionales y locales tanto públicos como privados.

A finales de 2005, se inicia de esta forma el relanzamiento definitivo de la TDT en España, dando lugar al nacimiento de multitud de nuevos canales concedidos a los operadores:

-TVE: grupo público con 5 canales, pues además de La 1 y La 2 decide abrir la señal de algunos de sus canales temáticos (Canal 24 Horas, Teledeporte y Clan).

-Antena 3 de Televisión, S.A.: con 3 canales, pues además del propio Antena 3 decide crear los canales Neox (para un público juvenil) y Nova (para un público femenino).

-Gestevisión Telecinco, S.A.: con 3 canales, abriendo junto a Telecinco las cadenas Telecinco Estrellas y Telecinco Sport (que posteriormente se reconvertirían en Factoría de Ficción y Telecinco 2).

-Prisa TV: con 3 canales, pues además de Cuatro decide abrir la emisión de CNN+ (noticias) y 40 Latino (musical). Tras la fusión con Telecinco, la frecuencia de CNN+ dejaría paso al canal de 24 horas de Gran Hermano.

-Veo TV: con 2 canales, lanzó sus cadenas Veo y Veo 2, que serían sustituidas por Expansión TV, Intereconomía TV y Sony TV sucesivamente.

-SGT Net TV: con 2 canales, Net TV y Fly Music.

-GIA La Sexta: con 2 canales La Sexta y Telehit, siendo esta última posteriormente sustituida por Hogar 10.

-Canales autonómicos y locales: se conceden licencias para emitir en digital para cadenas de televisión de ámbito regional y local, tanto públicas (Telemadrid, TV3, ETB, TVG, Canal Sur, Canal 9, Aragón TV, IB3, TPA...) como privadas. La mayoría de cadenas públicas autonómicas ya existentes, deciden lanzar nuevos canales.

La llegada de la TDT supuso la ampliación con creces de la oferta hasta entonces disponible en el mercado español de radio y televisión comercial. De esta forma se había concedido licencia de ámbito nacional para 6 operadores privados (Antena 3, Telecinco, Prisa, Veo TV, Net TV y La Sexta) que explotarían inicialmente 15 canales de televisión, junto al operador público TVE que gestionaría otros 5 canales en abierto.

El impacto de la crisis económica y su efecto en las fusiones

Muchos fueron los rumores que circularon acerca de la fusión de varios de los 6 operadores privados a lo largo de meses. De hecho, en los medios de comunicación se habló en varias ocasiones de posibles acuerdos de fusión, rumores que pudieron precipitar la primera de todas ellas: la de Gestevisión Telecinco y Cuatro-Sogecable especialmente ante la delicada situación financiera de Prisa TV (accionista mayoritario de Cuatro).

De esta forma, el 18 de diciembre de 2009, Mediaset y Prisa, accionistas mayoritarios de Telecinco y Cuatro, presentan un acuerdo de fusión de sus cadenas en abierto. Tras esta fusión, Cuatro y su licencia de emisión se separaron de Sogecable, dando lugar a Sogecuatro, empresa que fue comprada en su totalidad por Gestevisión Telecinco y dando lugar a la nueva Mediaset España.

Junto a este acto, como parte del acuerdo de fusión alcanzado entre las partes, Prisa adquirió el 18% del accionariado de Mediaset España Comunicación en la ampliación de capital que se llevó a cabo en esta operación. Al mismo tiempo, Mediaset España Comunicación adquirió el 22% de la antigua plataforma de televisión de pago Digital + a Prisa TV.

Mediante esta primera fusión, la nueva Mediaset España se convertiría en el líder indiscutible del mercado televisivo español por cuota de audiencia, llegando a contar con 8 canales de televisión por aquel entonces: Telecinco, Cuatro, FDF, Boing, Divinity, Energy y las extintas La Siete y Nueve.

n

Resume el caso

JUEGO 1

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|