|

||||||||

|---|---|---|---|---|---|---|---|---|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| 1 BALANCE |

| 2 PÉRDIDAS Y GANANCIAS |

| 3 ANÁLISIS FINANCIERO |

| 4 ANÁLISIS ECONÓMICO |

| 5 CONTABILIDAD FINANCIERA |

| 6 PLAN GENERAL DE CONTABILIDAD |

| 7 CICLO CONTABLE |

| 8 CUENTAS ANUALES |

| 9 MARGEN COMERCIAL |

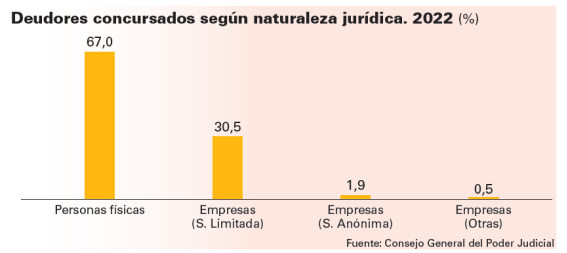

| 10 CONCURSO DE ACREEDORES |

| TEMA 9 LA FUNCIÓN FINANCIERA |

SITUACIONES FINANCIERAS CONTABLES DE LA EMPRESA

![]()

Ratios sectoriales

- Consultar ratios sectoriales por ejercicio, tamaño, y actividad...

Información difundida

La base de datos de Ratios Sectoriales de las sociedades no financieras (RSE) facilita información para el análisis comparado de empresas individuales con agregados de sociedades no financieras, permitiendo situar a la empresa en el cruce de sector de actividad y tamaño en el que esta se encuadra. Esta base de datos difunde información de 28 ratios significativas  (40 KB) para el análisis económico y financiero, de los agregados de sociedades no financieras que se obtienen del cruce de tres características (40 KB):

(40 KB) para el análisis económico y financiero, de los agregados de sociedades no financieras que se obtienen del cruce de tres características (40 KB):

(40 KB) para el análisis económico y financiero, de los agregados de sociedades no financieras que se obtienen del cruce de tres características (40 KB):

- Actividad principal desarrollada por las empresas (de acuerdo con la clasificación "CNAE").

- Tamaño (según la cifra de negocios).

- País. El detalle sectorial es hasta Cnae a 3 dígitos en el caso de datos de empresas de España, y de divisiones de la Cnae para el resto de paises.

El tipo de análisis al que va dirigida la base RSE aconseja que los datos se faciliten en forma de distribuciones estadísticas (107 KB) que, para ser significativas, precisan de un gran número de observaciones (76 KB); por término medio, cada año incluye la información de más de 120.000 empresas.

(107 KB) que, para ser significativas, precisan de un gran número de observaciones (76 KB); por término medio, cada año incluye la información de más de 120.000 empresas.El período cubierto comienza en 2000 y se van añadiendo ejercicios de forma sucesiva.

La base de datos surge de la colaboración entre el Banco de España, los Registros de España , que son los organismos fuente de la información de base utilizada, y el Comité Europeo de Centrales de Balances, para los datos de los paises europeos que aquí se integran. Las cuentas anuales de las sociedades no financieras disponibles en las bases de datos CBA (Central de Balances Anual), y CBBE/RM (cuentas depositadas en los Registros Mercantiles), han sido grabadas y depuradas por los procedimientos habituales en la elaboración de los estudios y estadísticas desarrollados por la Central de Balances, integrándose finalmente en esta base de datos.

, que son los organismos fuente de la información de base utilizada, y el Comité Europeo de Centrales de Balances, para los datos de los paises europeos que aquí se integran. Las cuentas anuales de las sociedades no financieras disponibles en las bases de datos CBA (Central de Balances Anual), y CBBE/RM (cuentas depositadas en los Registros Mercantiles), han sido grabadas y depuradas por los procedimientos habituales en la elaboración de los estudios y estadísticas desarrollados por la Central de Balances, integrándose finalmente en esta base de datos.

, que son los organismos fuente de la información de base utilizada, y el Comité Europeo de Centrales de Balances, para los datos de los paises europeos que aquí se integran. Las cuentas anuales de las sociedades no financieras disponibles en las bases de datos CBA (Central de Balances Anual), y CBBE/RM (cuentas depositadas en los Registros Mercantiles), han sido grabadas y depuradas por los procedimientos habituales en la elaboración de los estudios y estadísticas desarrollados por la Central de Balances, integrándose finalmente en esta base de datos.Condiciones de uso

- La base de datos RSE (ratios sectoriales de las sociedades no financieras) solo difunde información de distribuciones estadísticas. No se distribuye información individualizada que permita identificar de forma directa o indirecta a una empresa informante. No se difunde ningún agregado que no contenga un mínimo de 6 observaciones (empresas).

- Se prohíbe redistribuir los datos contenidos en la base de datos RSE, incluso cuando se pretenda hacerlo a título gratuito. Las condiciones técnicas de acceso a la base de datos RSE procurarán garantizar el acceso universal de los usuarios interesados en conocer la situación de agregados de empresas concretos y, al mismo tiempo, limitar en lo posible el lucro injustificado por el uso de la base de datos.

- Los usuarios se comprometen a hacer figurar la fuente de los datos de sus trabajos, de la siguiente forma: "Base de datos RSE (ratios sectoriales de sociedades no financieras). Banco de España (Central de Balances) / Registros de España (Registros Mercantiles-CPE) / Comité Europeo de Centrales de Balances".

- Las empresas incluidas en la base de datos RSE no forman una muestra estadística. Los organismos fuente de la información no se hacen responsables en caso de que los usuarios de la información ignoren esta característica de la base de datos.

EJERCICIO 4

EJERCICIO 5

EJERCICIO 6

EJERCICIO 7

EJERCICIO 8 ORD 21

EJERCICIO 9 SEPT 20

EJERCICIO 10 SEPT 19

EJERCICIO 12 SEPT 19

EJERCICIO 14 JUN 19

EJERCICIO 16 JUN 19

EJERCICIO 18 SEPT 18

EJERCICIO 20 JUN 18

EJERCICIO 22 SEPT 17

EJERCICIO 24 JUN 17

EJERCICIO 26 SEPT 16

EJERCICIO 28 JUN 16

EJERCICIO 30 JUN 16

EJERCICIO 32 JUN 2010

AF41

ANÁLISIS FINANCIERO EJERCICIO 42

ANÁLISIS FINANCIERO EJERCICIO 43

ANÁLISIS FINANCIERO EJERCICIO 44

ANÁLISIS FINANCIERO EJERCICIO 45

ANÁLISIS FINANCIERO EJERCICIO 46

ANÁLISIS FINANCIERO EJERCICIO 47

ANÁLISIS FINANCIERO EJERCICIO 48

AF52

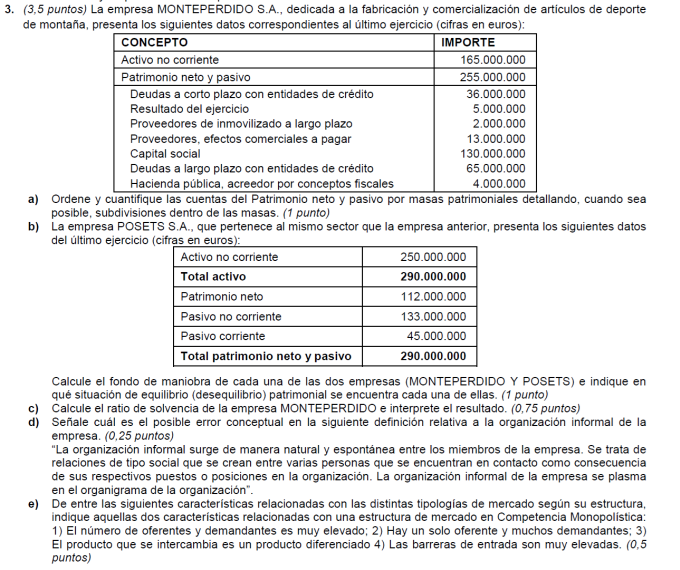

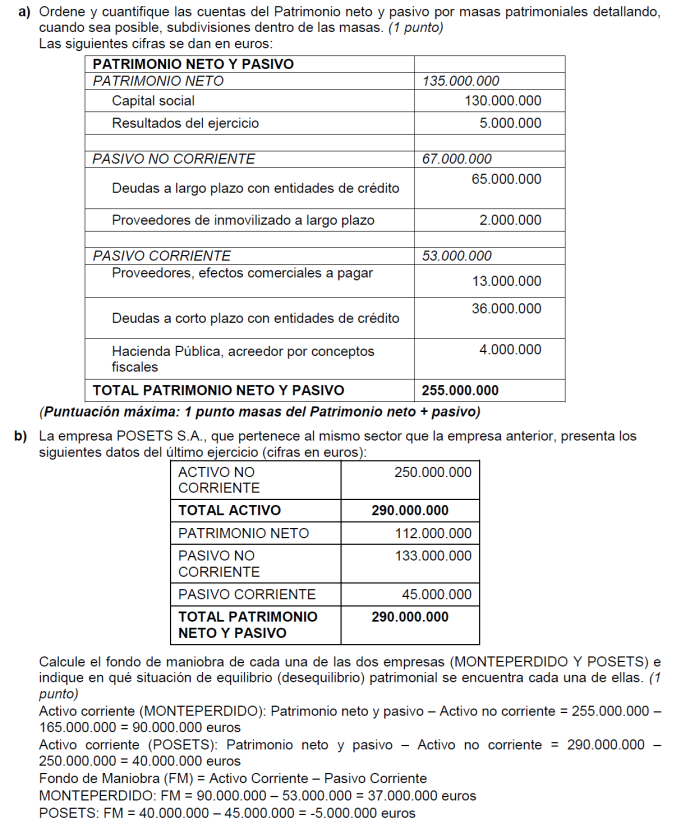

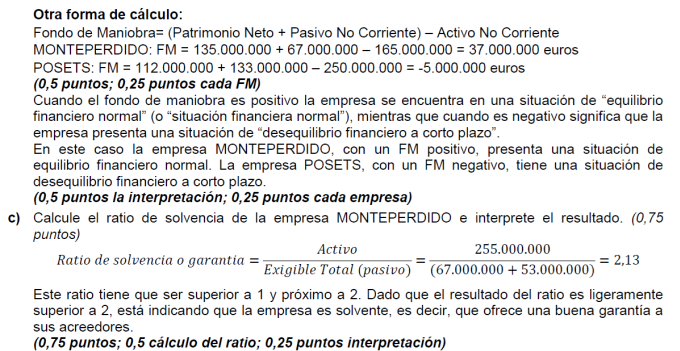

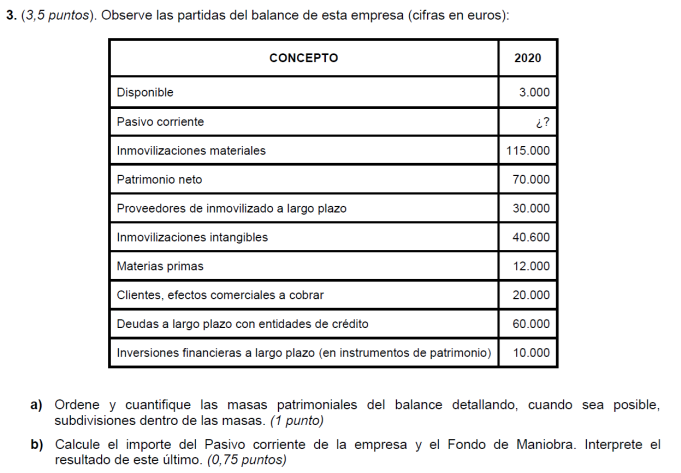

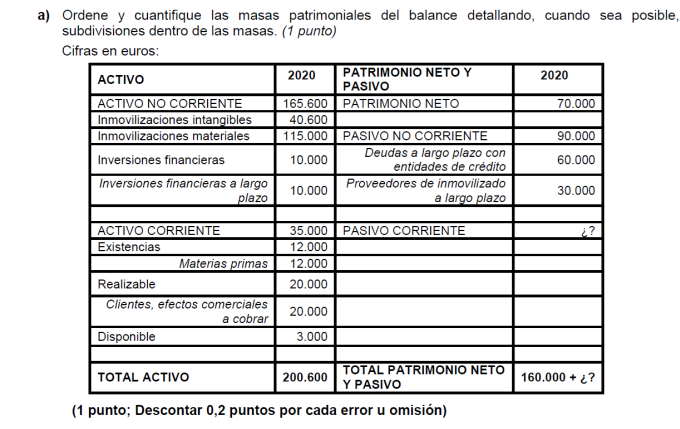

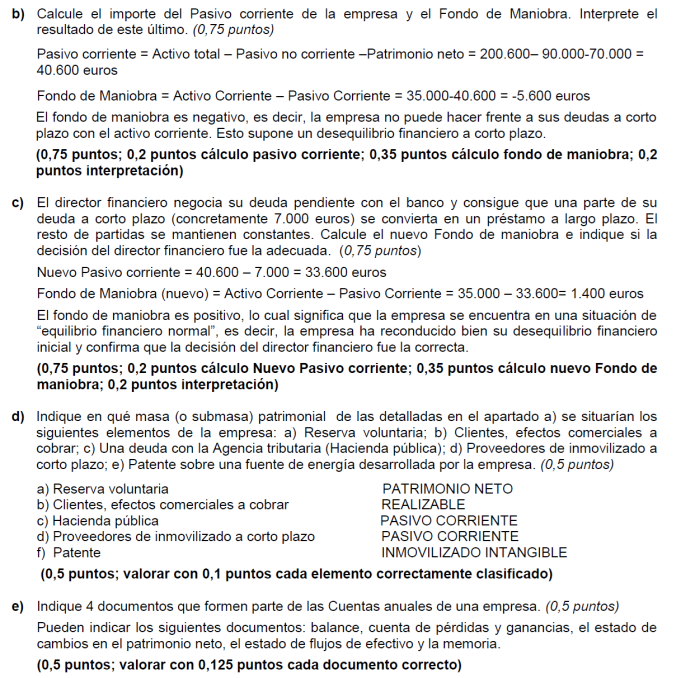

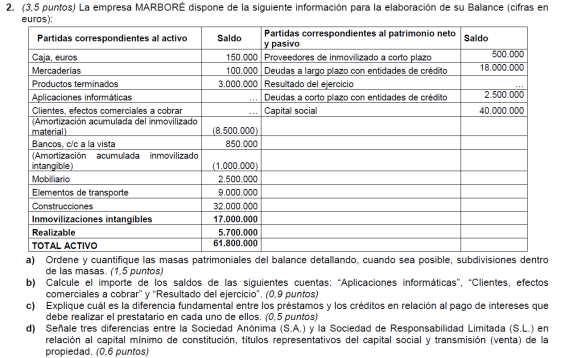

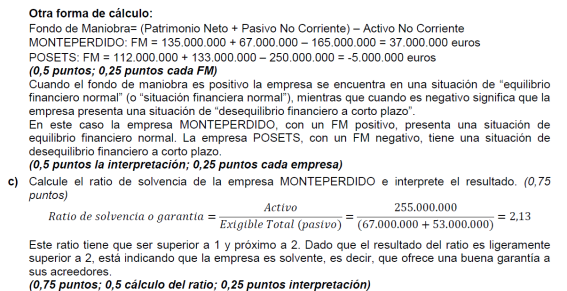

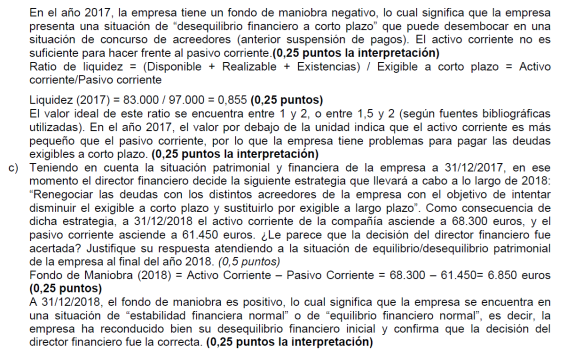

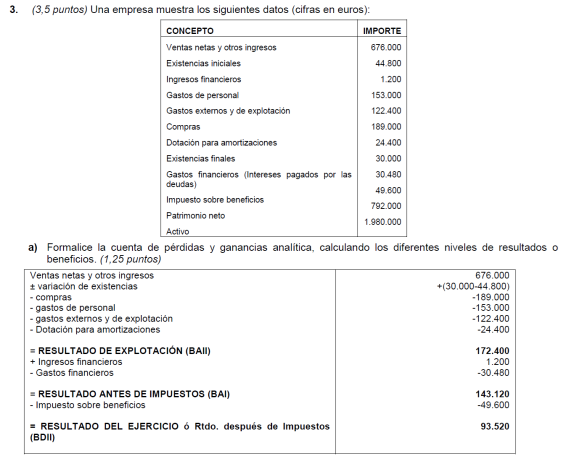

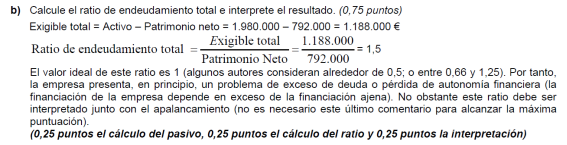

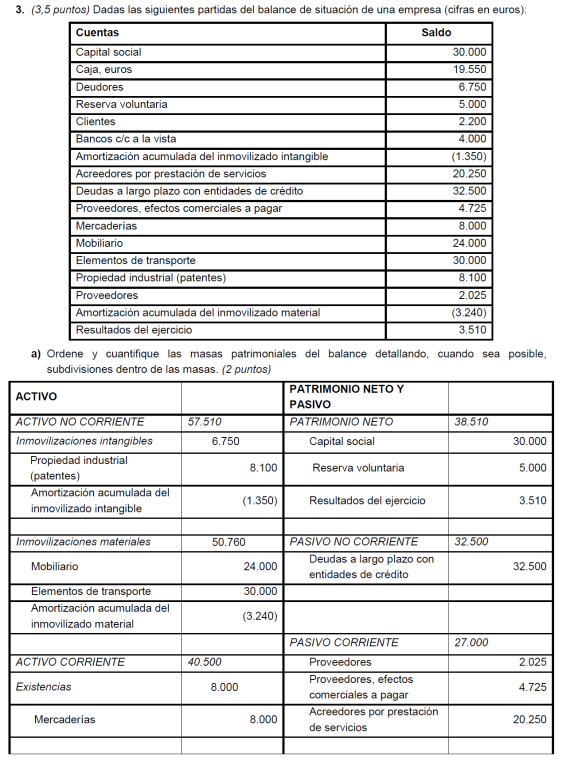

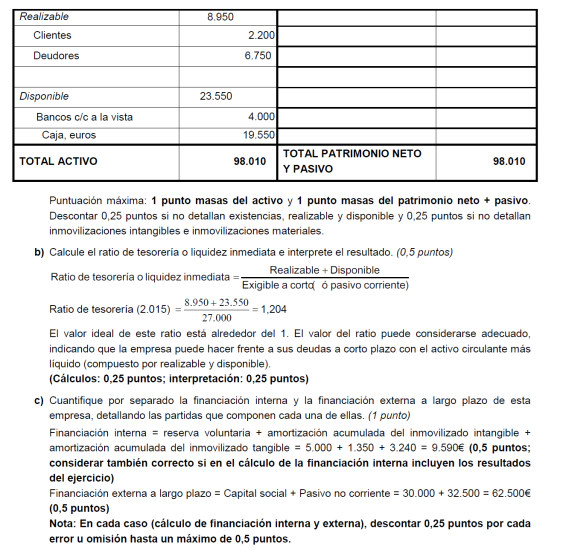

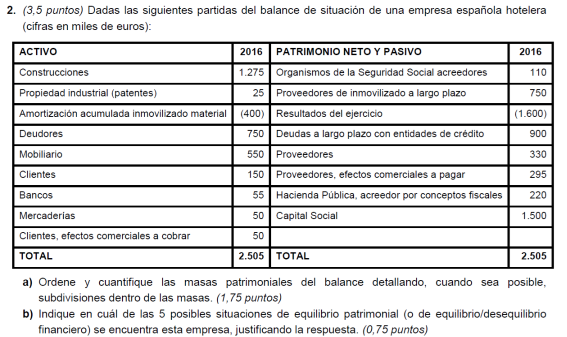

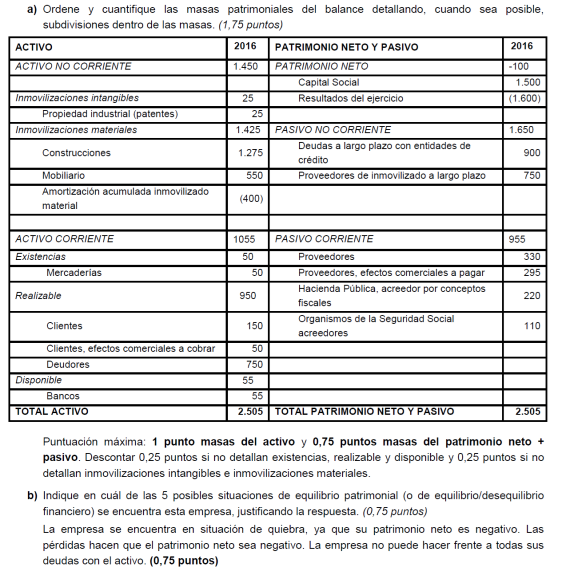

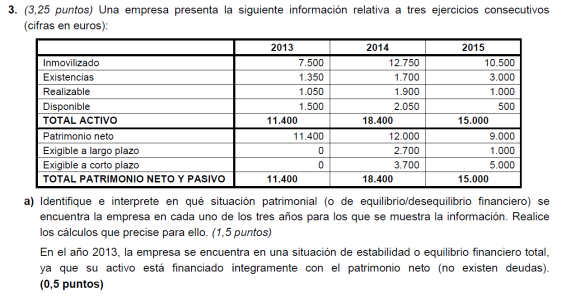

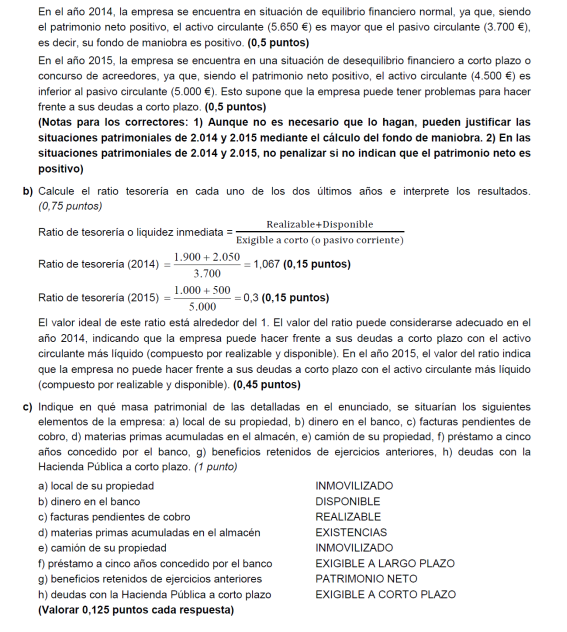

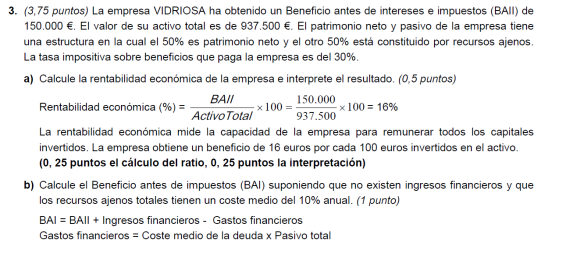

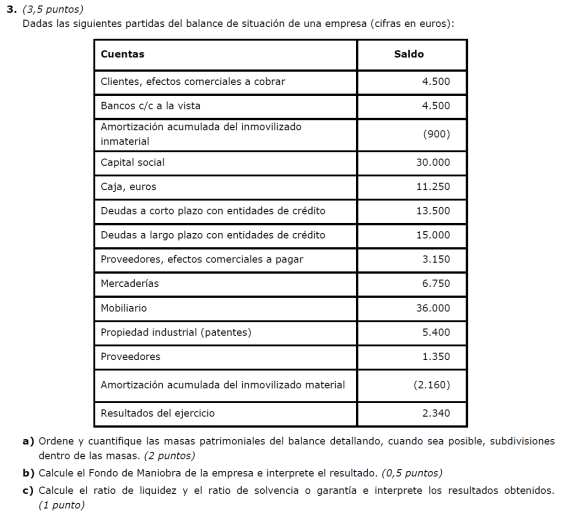

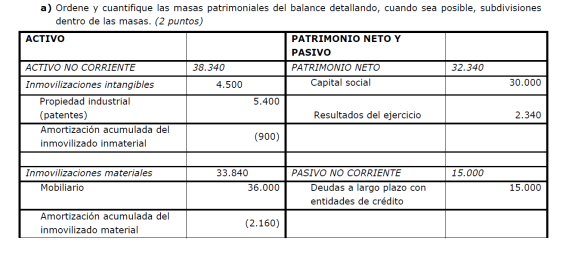

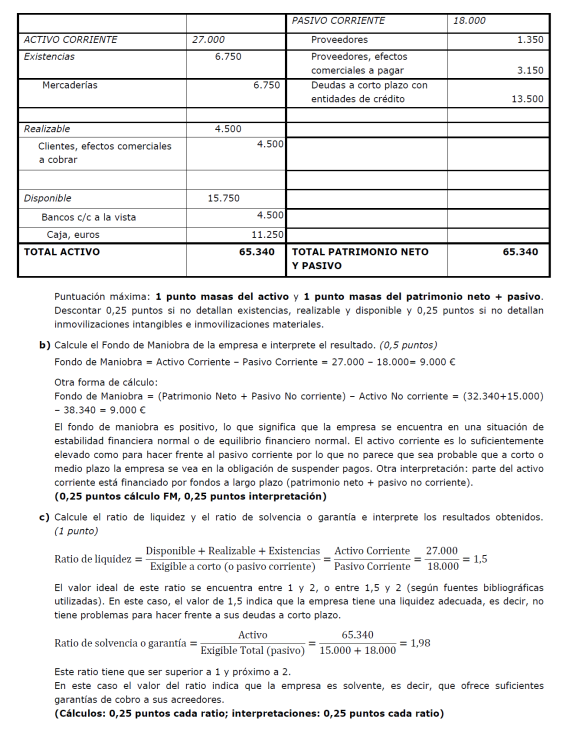

Junio 05 Ejercicio 2 b) De las siguientes situaciones patrimoniales: Estabilidad financiera total, Estabilidad financiera normal, Suspensión de pagos, y Quiebra, comente brevemente y con precisión una causa, una consecuencia y una solución de cada una de ellas. b) 0,5puntos por cada situación patrimonial, de los que 0,1666 puntos por causa, 0,1666 por consecuencia y 0,1666 por solución.

Estabilidad financiera total Causa Exceso financiación propia: se financia con recursos propios. Consecuencia Total seguridad, pero no se puede beneficiar del efecto positivo del endeudamiento. Solución Endeudarse moderadamente para utilizar capitales ajenos u aumentar la rentabilidad.

Estabilidad financiera normal Causa AC>PC FM positivo Consecuencia Situación ideal Solución Vigilar que el fondo sea el necesario para la actividad.

Suspensión de pagos Causa AC<PC FM negativo Consecuencia No puede pagar sus deudas a corto

Solución Ampliar el plazo de pago a proveedores y planificar mejor tesorería.

Quiebra Causa FM negativo-Acumulación pérdidas-Activo ficticio financiado con exigible. Consecuencia Descapitalización y pérdida de solvencia Solución Muy difícil-Aumentar capital y redefinir actividad-Empresa desaparece.

AF54

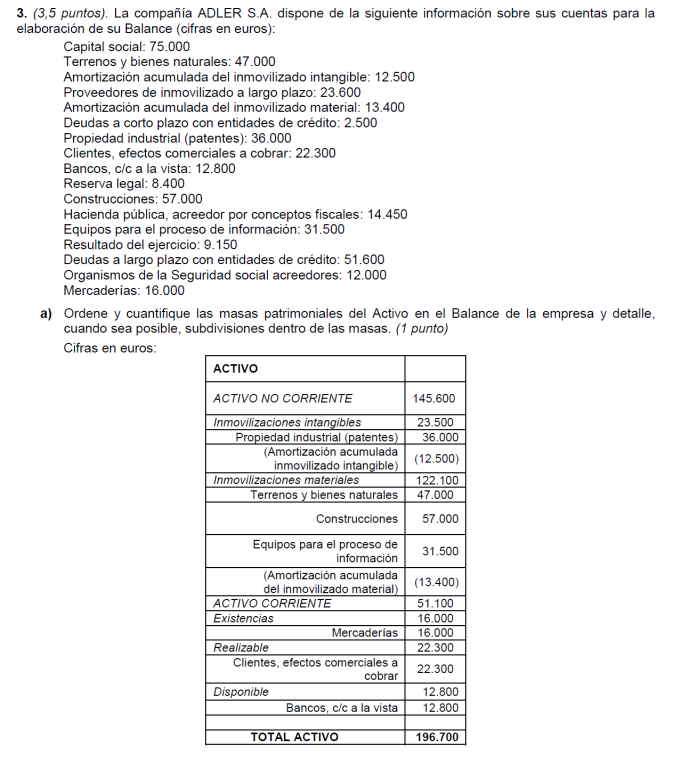

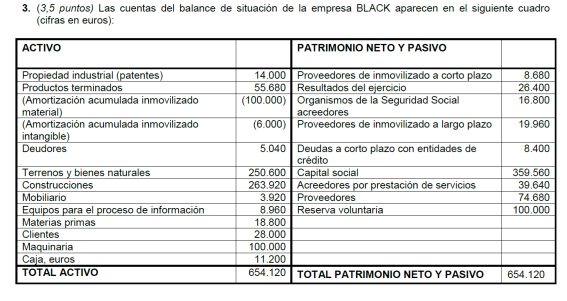

Sept 02 EJERCICIO 3 (Puntuación apartados a, b: 1,5 puntos, apartado c: 1 punto. Puntuación total máxima: 4 puntos).

a) Elabore el balance de una hipotética empresa que se encuentre en suspensión de pagos (Es suficiente con que contenga cuatro partidas de activo y otras tantas de pasivo). Proponga alguna posible solución para subsanar el problema de dicha empresa.

b) Elabore el balance de una hipotética empresa que se encuentre en situación de quiebra (Es suficiente con que contenga cuatro partidas de activo y otras tantas de pasivo). Señale qué medidas debería adoptar dicha empresa si desea continuar su actividad.

a) Es suficiente con presentar un balance sencillo (basta, por ejemplo, con tres o cuatro partidas de activo y otras tantas de pasivo). Para alcanzar la máxima puntuación es necesario que la suma de las partidas del activo coincida con la suma del pasivo y que el fondo de maniobra sea negativo. No basta con presentar un balance en el que en el activo sólo se distingue entre activo/pasivo fijo y circulante (no son realmente partidas de un balance). Una posible solución para mejorar la situación puede ser una renegociación de la deuda con los proveedores, o la transformación de deudas a corto plazo en deudas a largo (un punto por un balance adecuado y 0,5 por ofrecer una medida correctora).

b) De nuevo bastará con ofrecer un balance sencillo, que en esté caso deberá presentar unas pérdidas de cuantía superior a los fondos propios. Con respecto a posibles medidas a adoptar, deberían hacer referencia a la necesidad de ampliar capital para seguir operando (un punto por el balance y medio por una medida).

Comité Europeo de Centrales de Balances

ACTIVIDAD ON LINE 1

• Relación de preguntas tipo test.

Realiza el test y remite un pantallazo de los resultados.

Fuente: https://apalancate.es/

ACTIVIDAD ON LINE 2

• Autoevaluación del tema 8.

Realiza el test y remite un pantallazo de los resultados.

Fuente: https://apalancate.es/

ACTIVIDAD 2

Realiza el análisis económico financiero de la empresa.

Fuente: TFG Santiago Burriel

ACTIVIDAD 4

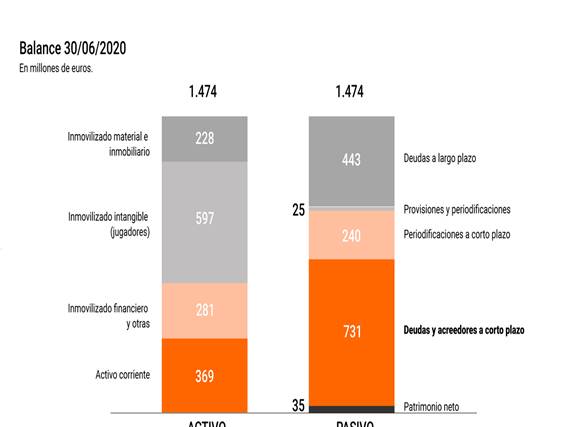

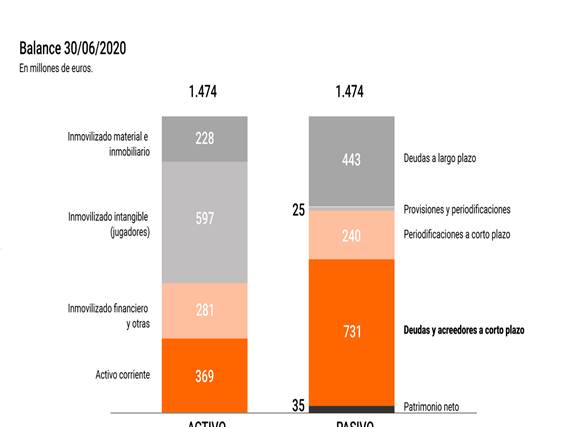

El balance del FC Barcelona según la última memoria publicada

597 MILLONES INMOVILIZADO INTANGIBLE (JUGADORES?

La historia del drama económico del FC Barcelona elEconomista.es 5/08/2021

La deuda a corto plazo del Barcelona supera los 730 millones de euros. Las cuentas salían cuando el Barça triunfaba con los jugadores de cantera. Sin embargo, la política de fichajes ha sido desastrosa en lo económico y deportivo

Foto del Camp Nou (estadio del Barcelona). Alamy

Foto del Camp Nou (estadio del Barcelona). Alamy

El acuerdo alcanzado este miércoles entre la LaLiga y el fondo CVC es un balón de oxígeno para las maltrechas finanzas de los equipos españoles. El Fútbol Club Barcelona es el mejor ejemplo. La pandemia ha dejado las cuentas del club blaugrana heridas de gravedad, con una deuda a corto plazo difícil de pagar. El reparto de la inyección de CVC puede aliviar la situación financiera del Barça a corto plazo, aunque no haya servido para mantener a su jugador estrella Leo Messi. La situación sigue siendo compleja para los de Joan Laporta.

La pandemia ha afectado sobremanera a un FC Barcelona, cuya masa salarial se había convertido en un problema hace tiempo. No obstante, el desplome de ingresos por el covid-19 ha agravado esta situación hasta lugares insospechados. Ahora, la inyección de CVC resulta vital y por ahora parece que el Real Madrid se opone al acuerdo entre el fondo y LaLiga.

Tal y como publica el diario Financial Times, antes de la pandemia, el Barcelona se convirtió en el primer club de cualquier deporte en superar los 1.000 millones de dólares (unos 860 millones de euros). Ahora, tal y como reflejan sus últimas cuentas publicadas correspondientes a 2020, su deuda bruta se acerca a los 1.200 millones de euros (unos 1.400 millones de dólares). De toda esa deuda, 731 millones de euros es a corto plazo, lo que puede generar al club catalán un problema de solvencia.

Ante el deterioro de las cuentas, las reglas de la UEFA y LaLiga española le han impedido seguir endeudándose, lo que limita sobremanera. Hasta el acuerdo entre LaLiga y el fondo CVC (que podría suponer la llegada de 270 millones de euros al equipo blaugrana), el Barça se ha enfrentado a obstáculos finalmente insuperables para cerrar un nuevo contrato con Lionel Messi, a pesar de que el jugador había aceptado reducir su salario a la mitad. El club ha puesto a 'medio equipo' en una situación de venta obligada, con pocos compradores hasta ahora.

La pandemia ha sido muy dura para el Barcelona, pero fue sólo el golpe de gracia, según explican desde el FT. Casi invisible, el Barcelona ha estado en caída libre desde aquella noche mágica en Berlín en junio de 2015 cuando ganó su cuarta final de la Liga de Campeones en 10 años. El club había logrado el dominio del fútbol con un coste escaso, gracias a una generación única de brillantes futbolistas de su propia cantera.

El balance del FC Barcelona según la última memoria publicada

597 MILLONES INMOVILIZADO INTANGIBLE (JUGADORES?

La intrahistoria de los fichajes

Pero el Barça hizo lo más difícil, crear grandes estrellas desde cero, pero no pudo con lo que en teoría era más fácil, fichar a jugadores ya consagrados que permitiesen al club seguir triunfando. Las corrientes rivales dentro del club presionaron cada una por diferentes fichajes, a menudo sin molestarse en informar al entrenador, mientras que surgía candidatos a la presidencia del Barça con las promesas de las estrellas que comprarán si eran elegidos.

El hombre que supervisó la desastrosa política de fichajes del Barcelona entre 2014 y 2020 fue Josep Maria Bartomeu. "Un tipo amable, dirige una empresa familiar que fabrica los puentes de reacción que llevan a los pasajeros del avión a la terminal", explican desde el FT.

Desde el diario británico aseguran que el problema era que supiese poco sobre el fútbol o sobre el negocio del fútbol. Su director deportivo, el mítico portero Andoni Zubizarreta, había fichado a jugadores como Neymar y Luis Suárez, que se casaron con Messi en el ataque de la 'MSN', el mejor del fútbol.

Los salarios eran cada vez más altos. Los directivos del Barça entregaron el poder a los jugadores que sabiendo que tenían el control lograron renovación a medida, con sueldos más altos y mejores condiciones.

El resultado es el que se puede ver hoy. El Barça tiene una deuda a corto plazo de 731 millones de euros. Una deuda a la que debe hacer frente en los próximos años con unos ingresos mercados por el covid. El acuerdo entre LaLiga y CVC supone una bocanada de aire para un club que se estaba ahogando en un mar picado, pero si el equipo no remonta el vuelo y toma mejores decisiones, ni los 270 millones de CVC podrían ser suficiente.

ACTIVIDAD

RESUME EL ARTÍCULO

{kind=link}

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|