|

|---|

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

TEMA 11 GESTIÓN FINANCIERA |

FINANCIACIÓN |

1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

1 INVERSIÓN |

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

2 BOLSA |

| 2.2 ANÁLISIS FUNDAMENTAL |

| 2.3 ANÁLISIS TÉCNICO |

3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

4 AHORRO |

5 SEGUROS |

6 FRAUDES |

7 CRIPTOMONEDA |

8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

A cada una de las formas de conseguir esos capitales se le denomina fuente financiera. A la hora de elegir una fuente financiera, se tendrá en cuenta, entre otras cosas: su coste, el tipo de activo a financiar, las facilidades para su obtención (garantías exigidas, período de tramitación), etc.

Las fuentes financieras se pueden clasificar atendiendo a diversos criterios:

A) Según su duración: se distingue entre capitales permanentes y pasivo a corto plazo.

1 FINANCIACIÓN A LARGO PLAZO

Las principales fuentes de capitales permanentes son: las aportaciones de los socios, la emisión de obligaciones, las reservas, etc.

| 1 FINANCIACIÓN A LARGO PLAZO | |||

| 1.1 CRÉDITO | 1.2 HIPOTECA | 1.3 PRÉSTAMO | 1.4 EMPRÉSTITO |

|

1.6 RENTING | 1.7 AMPLIACIÓN DE CAPITAL | 1.8 AUTOFINANCIACIÓN |

2 FINANCIACIÓN A CORTO PLAZO

Por su parte, entre las fuentes de pasivo a corto plazo, destacan: la financiación de los proveedores de factores, los préstamos y créditos bancarios a corto plazo, etc.

| 2 FINANCIACIÓN A CORTO PLAZO | |||

| 2.1 CRÉDITO AL CONSUMO | 2.2 DESCUENTO DE PROVEEDORES | 2.3 DESCUENTO DE EFECTOS | 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING | 2.6 CONFIRMING | 2.7 DESCUBIERTO BANCARIO | |

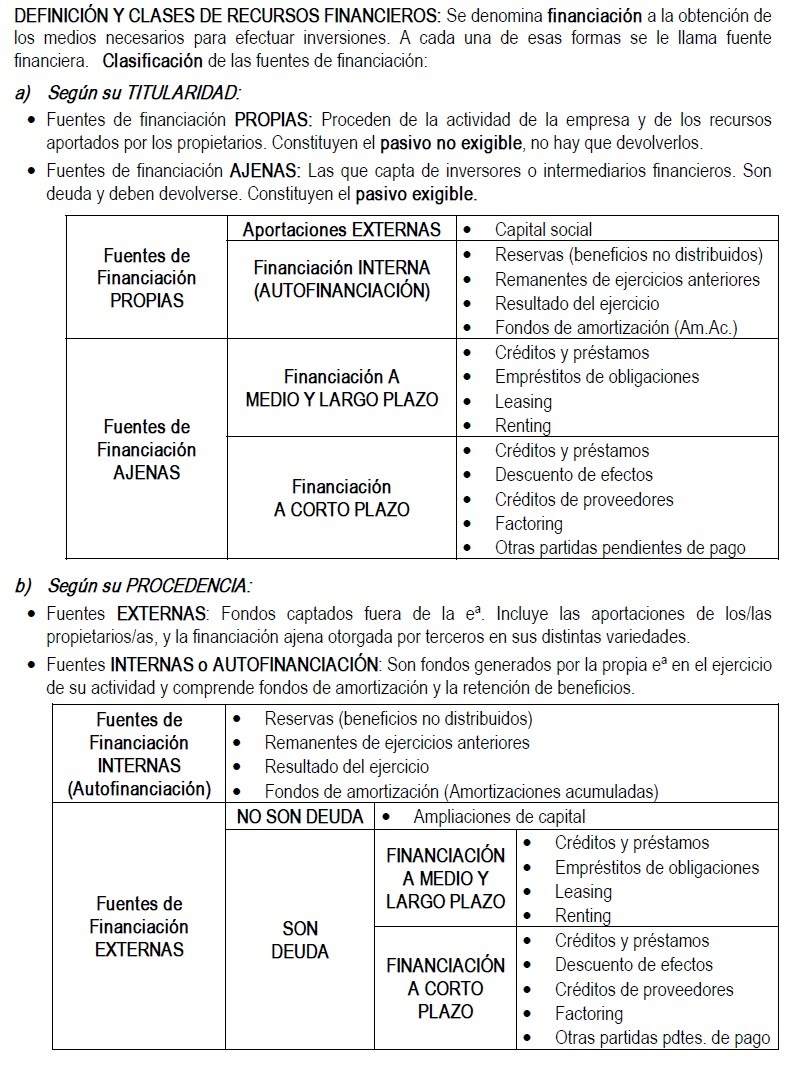

B) Según su titularidad: se distingue entre recursos financieros propios y ajenos. Los recursos propios son aquéllos que, en principio, no se deben devolver (porque son propiedad de la empresa). Por su parte, los recursos ajenos son aquéllos cuya devolución le será exigida a la empresa en un período de tiempo más o menos amplio.

Las principales fuentes de recursos propios son las aportaciones de los socios y las reservas. Las principales fuentes de recursos ajenos provienen de las distintas formas de endeudamiento.

FINANCIACIÓN PROPIA

FINANCIACIÓN AJENA

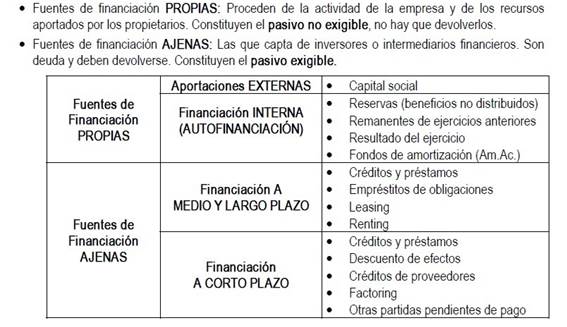

C) Según su procedencia: se distingue entre recursos financieros externos e internos. Los primeros, son los conseguidos en el exterior de la empresa captando el ahorro de otros, en tanto que los fondos internos son los generados dentro de la empresa mediante su propio ahorro.

Entre los recursos financieros externos destacan: las aportaciones de los socios, las deudas a corto y a largo plazo, etc.

Por su parte, las fuentes de financiación internas o autofinanciación, se encuentran integradas básicamente por las reservas (retenciones de beneficios efectuadas por la empresa) y las amortizaciones. Mientras que a las reservas se las conoce como autofinanciación por enriquecimiento, ya que permiten aumentar la capacidad productiva de la empresa, a las amortizaciones se las considera autofinanciación por mantenimiento, ya que los fondos que generan se destinan a mantener la capacidad productiva real de la empresa.

|

|

|

|

||||||||||||

|

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

Fuente: el mundo |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

ACTIVIDADES ON LINE |

ACTIVIDADES ON LINE 1

• Relación de preguntas tipo test.

Realiza el test y remite un pantallazo de los resultados.

Fuente: https://apalancate.es/

ACTIVIDADES ON LINE 2

• Autoevaluación del tema 6.

Realiza el test y remite un pantallazo de los resultados.

Fuente: https://apalancate.es/

ACTIVIDADES ON LINE 3

Realiza el test y remite un pantallazo de los resultados.

Tests interactivos de Selectividad | :: Econoweb ::

ACTIVIDADES ON LINE 4

• Ejercicios resueltos de financiación.

Realiza las actividades y remite un pantallazo de cada una de ellas.

Fuente: https://apalancate.es/

ACTIVIDADES |

|

|

|---|

ACTIVIDAD 1 COMPLETA LA SIGUIENTE EXCEL

PRODUCTOS FINANCIEROS EDUCACIÓN FINANCIERA

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|