ECONOMÍA

| TEMA 1 ACTIVIDAD ECONÓMICA | |||||||||||

| TEMA 2 SISTEMAS ECONÓMICOS | |||||||||||

| TEMA 3 EMPRESA | |||||||||||

| TEMA 4 MICROECONOMÍA | |||||||||||

| TEMA 5 TIPOS DE MERCADO | |||||||||||

| TEMA 6 MACROECONOMÍA | |||||||||||

| TEMA 7 MERCADO DE TRABAJO | |||||||||||

| TEMA 8 RECURSOS HUMANOS | |||||||||||

| TEMA 9 SECTOR PÚBLICO | |||||||||||

| TEMA 10 POLÍTICA ECONÓMICA | |||||||||||

| TEMA 11 POLÍTICA FISCAL | |||||||||||

| TEMA 12 POLÍTICA MONETARIA | |||||||||||

| 1 DINERO | |||||||||||

| 1.1 HISTORIA DEL DINERO | |||||||||||

| 1.2 FUNCIONES DEL DINERO | |||||||||||

| 1.3 TIPOS DE DINERO | |||||||||||

| 1.4 CREACIÓN DE DINERO | |||||||||||

| 1.5 EURO | |||||||||||

| 1.6 TIPO DE CAMBIO | |||||||||||

| 1.7 CRIPTOMONEDA | |||||||||||

| 2 TIPOS DE INTERÉS | |||||||||||

| 2.1 TIPO DE INTERÉS OFICIAL | |||||||||||

| 2.2 EURIBOR | |||||||||||

| 2.3 TIPO DE INTERÉS HIPOTECAS | |||||||||||

| 2.4 TAE | |||||||||||

| 2.5 TI EEUU | |||||||||||

| 3 INFLACIÓN | |||||||||||

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC | |||||||||||

| 3.2 OTRAS MEDIDAS DE INFLACIÓN | |||||||||||

| 3.3 TIPOS DE INFLACIÓN | |||||||||||

| 3.4 INFLACIÓN SUBYACENTE | |||||||||||

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN | |||||||||||

| INFLACIÓN DE DEMANDA | |||||||||||

| INFLACIÓN DE COSTES | |||||||||||

| 3.6 EFECTOS DE LA INFLACIÓN | |||||||||||

| 3.7 INFLACIÓN EN EL MUNDO | |||||||||||

| 3.8 INFLACIÓN EN LA UE | |||||||||||

| 3.9 VALORES NOMINALES Y REALES | |||||||||||

|

|||||||||||

| 5 POLÍTICA MONETARIA | |||||||||||

| 6 BANCO CENTRAL EUROPEO | |||||||||||

| 7 BANCO DE ESPAÑA | |||||||||||

| 8 RESERVA FEDERAL | |||||||||||

| 9 FINANZAS ÉTICAS | |||||||||||

| 10 GESTIÓN FINANCIERA | |||||||||||

| TEMA 13 GESTIÓN FINANCIERA | |||||||||||

| TEMA 14 ECONOMÍA INTERNACIONAL | |||||||||||

| TEMA 15 UNIÓN EUROPEA | |||||||||||

| TEMA 16 EURO | |||||||||||

| TEMA 17 CRECIMIENTO ECONÓMICO | |||||||||||

| TEMA 18 PAÍSES DEL MUNDO | |||||||||||

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||

|---|---|---|---|---|

La TAE se expresa en forma de porcentaje y se calcula con una fórmula matemática normalizada en base al tipo de interés nominal (TIN) -el precio que nos cobra el banco por prestarnos el dinero-; la frecuencia de las cuotas para devolver el préstamo (mensuales, trimestrales, anuales, etc.); las comisiones bancarias y los gastos de la operación que asume el consumidor.

En el caso de los préstamos, la TAE incluye las comisiones que cobra el banco a excepción de los gastos derivados del incumplimiento de las obligaciones de pago del cliente. Para el cálculo de la TAE se excluyen otros gastos como los de notaría.

En España es obligatorio que la Tasa Anual Equivalente figure en la documentación y publicidad de los productos financieros siempre que se haga referencia a algún aspecto económico del préstamo.

La diferencia entre el TIN (tipo de interés nominal) y la TAE (tasa anual equivalente), es que el TIN es el precio que la entidad cobra por prestar o que paga por depositar. La TAE incluye además del TIN, los gastos y comisiones asociados a los productos.

La TAE, o tasa anual equivalente, a diferencia del TIN o tipo de interés, que sólo recoge el precio que el banco cobra por prestarnos el dinero, tiene en cuenta los gastos y comisiones asociados al préstamo o crédito.

¿Cómo se calcula la TAE de un préstamo?

Su cálculo está basado en el tipo de interés compuesto y en la hipótesis de que los intereses obtenidos se vuelven a invertir al mismo tipo de interés.

Utiliza nuestros simuladores para conocer la TAE de un préstamo personal o la TAE de una hipoteca. Podrás establecer comparaciones entre distintos préstamos.

La TAE nos permite comparar distintas ofertas de préstamos o créditos, con independencia de sus condiciones particulares.

A la hora de comparar préstamos, hemos de distinguir:

-

Antes de contratarlo: nos fijaremos en la TAE.

-

Durante la vida del préstamo: para comparar con otras ofertas, sólo debemos tener en cuenta lo que nos queda por pagar, por lo que debemos fijarnos en el Coste Efectivo Remanente (CER), que representa el coste efectivo del tiempo que nos queda para la total amortización o devolución del préstamo, de forma que en su cálculo únicamente se tienen en cuenta los pagos pendientes hasta el vencimiento.

Las entidades están obligadas a informar sobre la TAE, (o CER, según corresponda), en la publicidad en la que se haga referencia al coste, en los contratos que formalicen con sus clientes, en las ofertas vinculantes y en los documentos de liquidación.

La TAE o tasa anual equivalente, a diferencia del TIN o tipo de interés, que sólo recoge la retribución o compensación que recibimos por depositar el dinero en un banco, tiene en cuenta, los gastos y las comisiones asociados.

¿Cómo se calcula la TAE de un depósito?

El cálculo de la TAE, o tasa anual equivalente, está basado en el tipo de interés compuesto y en la hipótesis de que los intereses obtenidos se vuelven a invertir al mismo tipo de interés.

La TAE nos permite comparar distintas ofertas de cuentas o depósitos, con independencia de sus condiciones particulares.

Utiliza el simulador de depósitos bancarios para calcular el importe de los intereses brutos a percibir en un depósito además de su TAE. Podrás comparar los resultados obtenidos para distintos depósitos bancarios.

ACTIVIDAD 1

Por qué debes fijarte en la TAE antes de contratar un préstamo 14 de marzo 2022

Tema del artículo: Préstamo personal

Un préstamo con un tipo de interés nominal (TIN) del 6% puede ser más caro que un crédito con un interés nominal del 8%. Parece absurdo, ¿verdad? Pues no lo es: los préstamos pueden incluir otros gastos adicionales, como comisiones de estudio o de apertura, que el TIN no refleja. Por este motivo, aunque un crédito pueda parecer que tiene un interés más bajo que otro si te fijas únicamente en el TIN, puede costar más dinero si incluye más gastos adicionales.

Por fortuna, existe una manera de saber fácilmente cuál es el coste total de un préstamo. Lo único que tienes que hacer es fijarte en su tasa anual equivalente (TAE), que aparece siempre al lado del TIN del crédito.

La TAE es el coste real de un crédito

La tasa anual equivalente es una tasa creada por el Banco de España para facilitar la comparación entre varios préstamos. Representa, en forma de porcentaje, lo que tendrás que pagarle al banco cada año por el dinero que te presta, teniendo en cuenta todos estos gastos:

- El tipo de interés nominal (TIN), que es el beneficio que obtiene el banco por prestarte su dinero.

- La comisión de apertura, que es lo que puede cobrarte la entidad por tramitar la concesión del préstamo.

- La comisión de estudio, que es lo que puede cobrarte la entidad por estudiar tu perfil.

- El coste de los productos asociados al crédito, como las primas de los seguros, las comisiones de mantenimiento de la cuenta que uses para pagar las cuotas, etc.

Cuanto más baja sea la tasa anual equivalente, menos te costará un préstamo. Por lo tanto, cuando compares varios créditos, te aconsejamos fijarte siempre en la TAE. Así, podrás ver rápidamente qué entidad te cobraría menos.

¡Atención! En la tasa anual equivalente no se incluyen las comisiones que el banco te puede cobrar si devuelves el dinero antes de tiempo (amortización anticipada). Te aconsejamos leer toda la letra pequeña del préstamo para saber cuánto te costaría este cargo.

Ejemplo práctico: calculamos la TAE de dos préstamos distintos

Puede que un ejemplo práctico te ayude a darte cuenta de la importancia de la TAE. A continuación, vamos a calcular el precio de dos préstamos de 10.000 euros con un plazo de cinco años, cada uno con un interés y unos gastos distintos:

Préstamo A |

Préstamo B |

|

TIN |

6% |

8% |

TAE |

10,313% |

8,30% |

Comisión de apertura |

2% |

0% |

Comisión de estudio |

3% |

0% |

Productos asociados |

Seguro de vida de 90€/año |

Ninguno |

Total a devolver |

12.549,68€ |

12.165,92€ |

Como puedes ver en la tabla, el Préstamo B tiene un interés más alto que el A. Pero al incluir menos gastos adicionales, sale más barato a la larga: cuesta casi 400 euros menos. Esa diferencia se refleja claramente en la TAE de cada producto.

Fuente: https://www.helpmycash.com/blog/por-que-debes-fijarte-en-la-tae-antes-de-contratar-un-prestamo/

1 ¿Por qué finalmenten el total a devolver es mayor en el Préstamo A?

2 ¿En qué tipo de interés hay que fijarse el TIN o el TAE?

3 ¿Qué incluye el TAE?

4 ¿Qué no incluye el TAE?

ACTIVIDAD 2

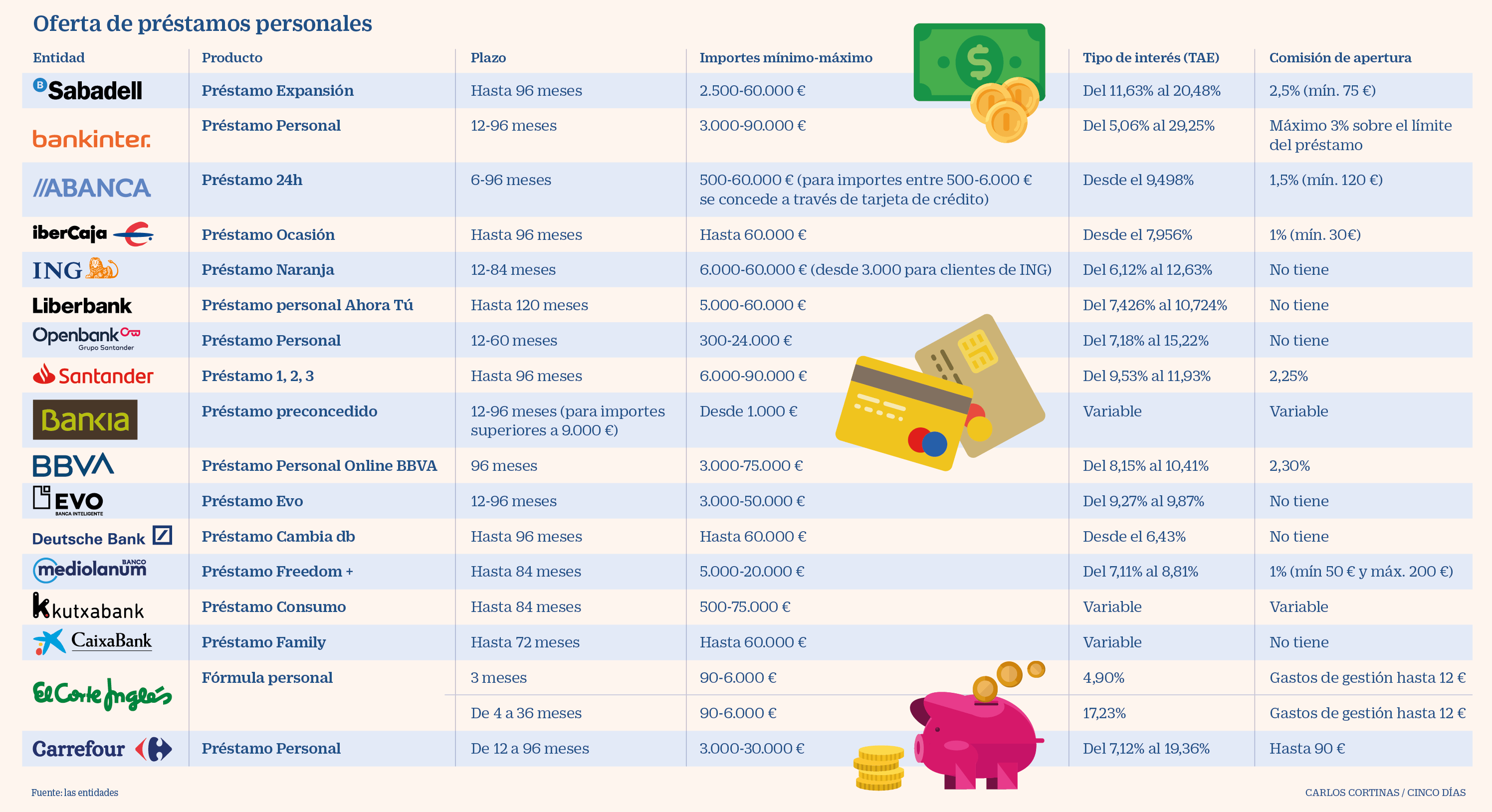

¿Cuáles son los tres mejores ofertas de préstamo personal?

Estas son las mejores ofertas de préstamos personales | Mi dinero | Cinco Días (elpais.com)

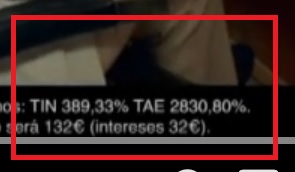

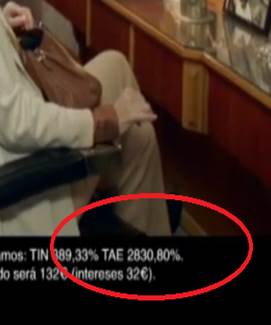

ACTIVIDAD 4

¿Qué opinas del préstamo VIVUS?

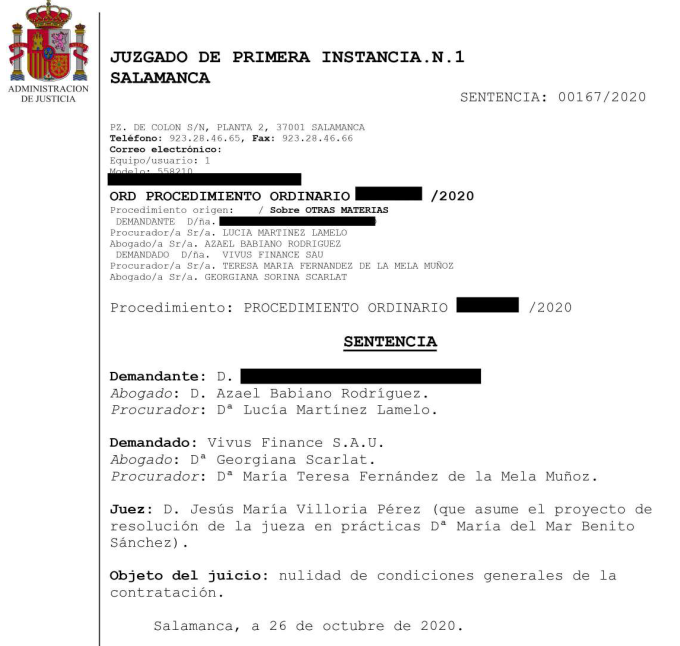

ACTIVIDAD 6

1 ¿Cuál es el TAE del préstamo del anuncio?

1 ¿Cuál es el TAE del préstamo del anuncio?

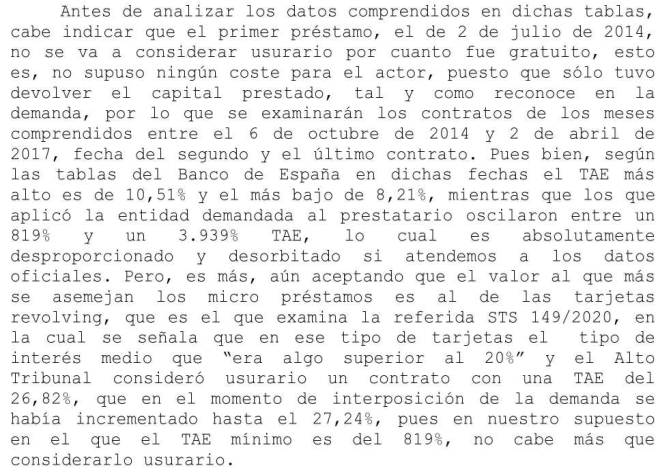

2 ¿Quién es el demandado de la sentencia

3 Entre 6 de octubre y 2 de octubre ¿Cuál fue el TAE máximo y mínimo?

4 Entre 6 de octubre y 2 de octubre¿Cuáles fueron los TAE que se aplicaron al prestatario?

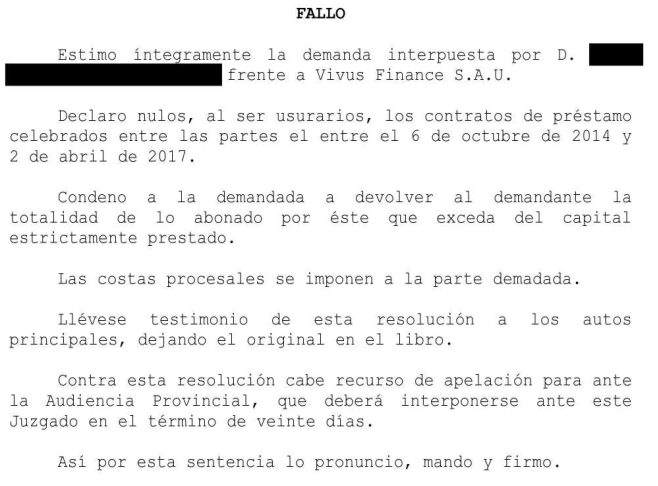

5¿Cuál es el fallo de la sentencia?

6¿Cuál es la condena?

7¿Qué significa la condena en costas del demandado?

ACTIVIDAD 10

Fuente: ¡Peligro! Minicréditos de ¡QueBueno! ¡1929,78% TAE! (cerciora.com)

PELIGRO! MINICRÉDITOS DE ¡QUEBUENO! ¡1929,78% TAE!

07/08/2020

En el artículo de hoy queremos destapar el tipo de interés que cobra la compañía de minicréditos ¡QueBueno!

Uno de nuestros clientes tiene un contrato con ellos con un TAE de 1929,78%

¡¡¡¡¡ESTO ES UNA VERDADERA LOCURA!!!!!

Lógicamente procederemos a demandar a esta empresa por USURA con la intención de anular el contrato de nuestro cliente.

Si tienes o has tenido un préstamo con esta compañía no dudes en ponerte en contacto con nosotros.

MINICRÉDITOS EN ESPAÑA

En España, tres de cada 10 familias no llega habitualmente a fin de mes y cinco de cada diez ha pasado apuros en alguna ocasión. Debido a este motivo es muy común solicitar pequeñas cantidades para poder hacer malabares y llegar a fin de mes.

En otras ocasiones un simple capricho como un viaje puede ser uno de los motivos para solicitar un minicrédito de 500 euros.

Cuando alguien tiene necesidad de dinero, puede encontrarse con dos tipos de pequeños prestamos, créditos rápidos (a 3.500% TAE) y microcréditos (4.500% TAE). Los microcréditos ofrecen un máximo de 600 euros.

Se ha detectado intereses “de hasta el 4.500% TAE», tomando como referencia un préstamo de 300 euros a devolver en 30 días, los intereses oscilan entre el 1.269,7% y el 4.507%.

Son tipos absolutamente desproporcionados, ¡de usura!

Como regla general, los créditos se encarecen a medida que baja la solvencia del solicitante y en proporción a los menores requisitos que se exigen. Esto prueba que los prestamistas no exigen propiedades (o no comprueban lo declarado) porque no les importa que el deudor no pague al principio.

Están convencidos de que lo hará más tarde y con unos intereses estratosféricos.

Fuente: ¡Peligro! Minicréditos de ¡QueBueno! ¡1929,78% TAE! (cerciora.com)

1¿Cuál es el TAE que se aplica en esta operación?

2¿Qué actuación se llevará a cabo por parte del cliente?

ACTIVIDAD 12

Fuente: Modelo de reclamación a Cofidis por usura • CAROLINA GARCÍA · ABOGADA (carolinagarciaabogada.com)

Modelo de reclamación a la entidad COFIDIS ESPAÑA S.A. de cara al reconocimiento del carácter usurario del préstamo o crédito conferido, solicitud de devolución de cantidades, así como solicitud de entrega de copia del contrato y recibos girados al amparo del mismo.

El modelo está disponible en el siguiente enlace:

modeloreclamacioncofidis

Una vez rellenado y firmado debe enviarse por correo electrónico a la siguiente dirección sac@cofidis.es

Si lo prefieres déjanos tus datos y nos pondremos en contacto contigo, solo tienes que rellenar el siguiente: Formulario

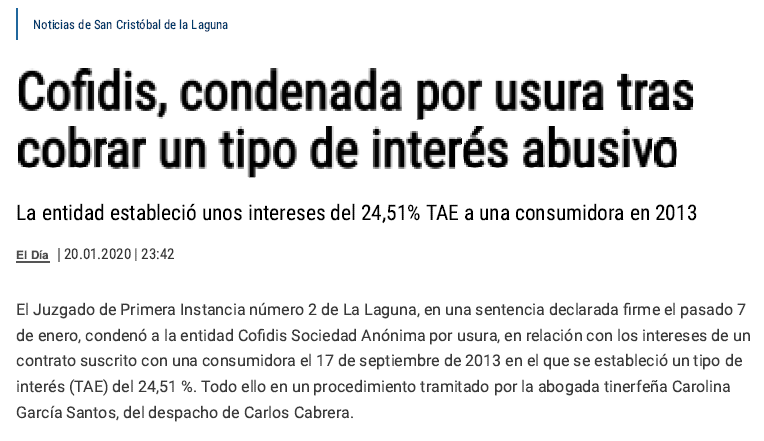

1¿Qué actuaciones se han llevado a cabo en este caso?

ACTIVIDAD 14

Fuente: ¡Peligro! Minicréditos de FREEZL con 2334% TAE (cerciora.com)

¡PELIGRO! MINICRÉDITOS DE FREEZL CON 2334% TAE

15/10/2020

Hoy queremos destapar el tipo de interés que cobra la compañía de minicréditos rápidos FREEZL.

Uno de nuestros clientes tiene un contrato con ellos con un TAE de 2334%.

¡¡¡¡¡ESTO ES UNA VERDADERA LOCURA!!!!!

Lógicamente procederemos a demandar a esta empresa por USURA con la intención de anular el contrato de nuestro cliente y recuperar todo lo pagado de más.

1¿Cuál es el TAE que se aplica en esta operación?

2¿Qué actuación se llevará a cabo por parte del cliente?

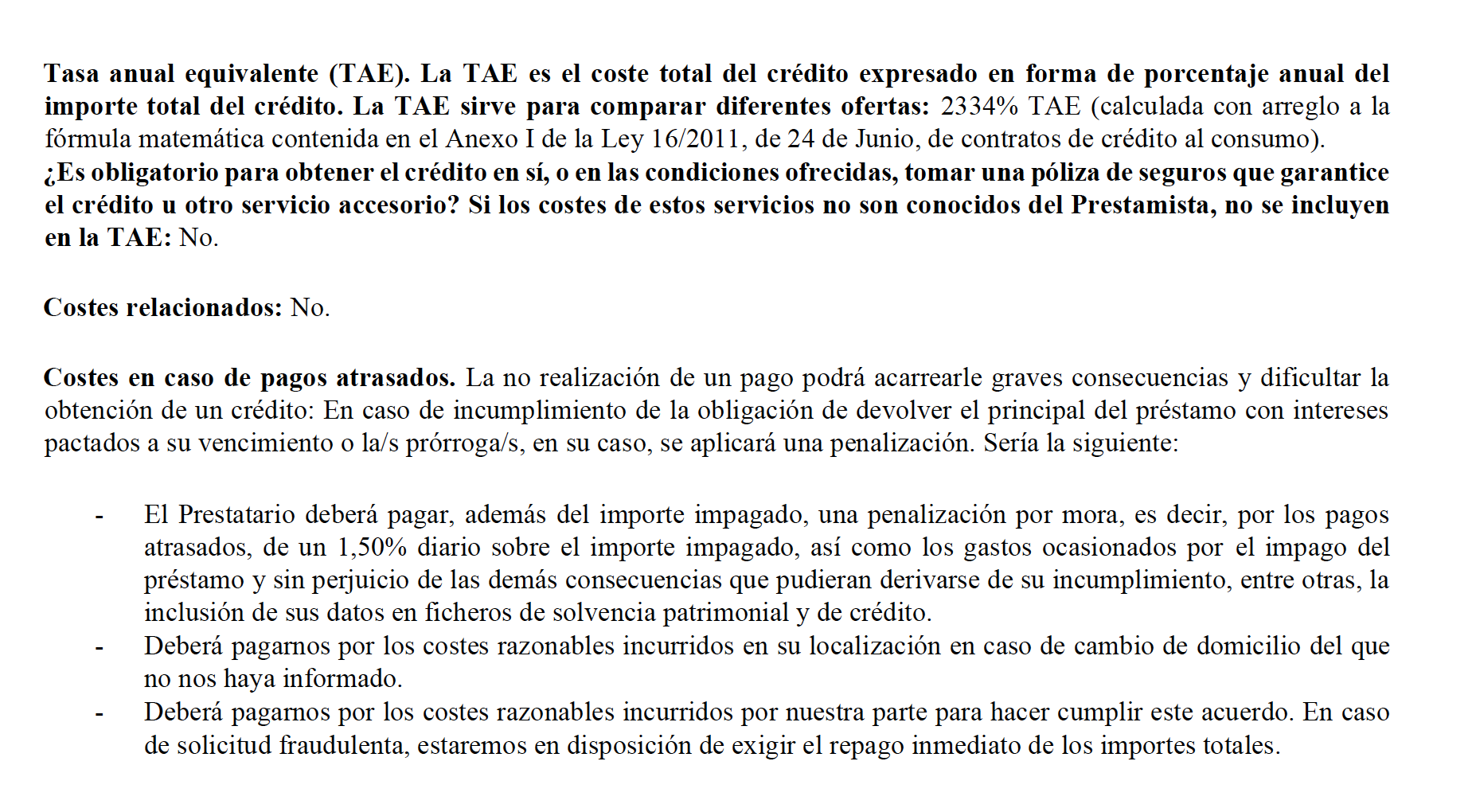

3 ¿Cuál es el reparto de costes en caso de pagos atrasados?

ACTIVIDAD 16

PRÉSTAMOS Y TARJETAS DE CARÁCTER USURARIO

Para comunicar de forma clara que se entiendo por carácter usurario en los préstamos o los intereses de una tarjeta tenemos que remontarnos a la denominada Ley Azcárate de 1908, donde ya se puso freno a los prestamistas que aprovechando las circunstancias personales de los prestatarios, por ejemplo, la falta de conocimientos financieros o situaciones económicas desesperadas originadas por la falta de empleo o de crisis económica, pretendían aplicar así la usura.

Pues bien, desde entonces esta Ley Azcárate ha permitido defender al consumidor que pueda encontrarse en situación de indefensión antes determinadas circunstancias económicas lamentables, como por ejemplo la crisis económica del 2008 o la originada posteriormente en 2020 por el Covid-19.

¿ Cuándo un préstamo puede ser considerado como de carácter usurario?

En 2015 una Sentencia del tribunal Supremo sentó la bases de lo que es considerado un interés de carácter usurario , y lo define como;

Todo aquel porcentaje de interés sensiblemente superior al interés normal del dinero que aplica de forma desproporcionada un porcentaje muy superior al del mercado es de carácter usurario…

Para saber por tanto si la tasa de interés de tu préstamo o el porcentaje de intereses que aplica tu tarjeta revolving debes consultar por tanto las condiciones contractuales de tu préstamo y tener como referencia cúal es la tasa de interés normal para este tipo de productos, utilizando un indicador que puedes localizar y que es común en todos los contratos, es la T.A.E ( tasa anual equivalente ) .

¿ A partir de qué TAE se consideran los préstamos de carácter usurario o abusivo en 2021?

Las intereses con carácter usurario eran, justo de antes de la crisis de 2020, una práctica extendida por la todas las entidades financieras en sus denominadas tarjetas Revolving , como puedes ver en este gráfico en algunos casos superando el 22% de interés T.A.E. sobre las cantidades dispuestas. Este es sólo un ejemplo de algunas tarjetas revolving ;

Lo mismo ha sucedido estos pasados años con los MICROPRÉSTAMOS online donde son muchos los afectados con contratos en los que han sido aplicados intereses superiores al 3000 % T.A.E.

A pesar de las innumerables sentencias en contra las entidades financieras prosigue aplicando aún hoy en día , intereses muy por encima de la tasa normal recomendada por el Banco de España. Lo que conduce a afectados por la crisis económica a seguir arrastrando deudas generadas por usura, haciendo que cada vez más familias se decidan a conocer cúanto han pagado de más en el pasado. Porque además , si en el pasado ya pagaste préstamos online o tarjeta de crédito revolving , ahora puedes reclamar también todos los intereses pagados de más en el pasado.

¿ Cómo puedo saber si he sido afectado por préstamos o tarjetas con intereses abusivos y he pagado de más a largo de estos años?

Para conocer si has sido afectado y por tanto si podrías tener derecho a la devolución de las cantidades pagadas de más es necesario conocer qué producto solicitaste ( tarjeta revolving o micropréstamo online ) y que tasa de interés de interés TAE fue aplicada. Esa tasa de interés debe estar dentro de los márgenes recomendados por el Banco de España , si no es así se considera entonces que la tarjeta o el préstamo es de carácter usurario.

Cuando firmé el contrato del préstamo o la tarjeta lo hice online ¿ Cómo puedo ahora demostrar que he sido afectado por intereses de carácter usurario?

Existen varias maneras de demostrar que has sido afectado por préstamos de carácter usurario , la manera más simple es mediante el contrato del préstamo o tarjeta.

Para obtener el contrato de tu préstamo o tarjeta sigue los siguientes pasos .

1ª- Descargar tú mismo el contrato de la web o App móvil

Toda entidad financiera o de crédito está obligada a proporcionarte copia del contrato firma , en ocasiones , al tratarse de entidades de microcréditos online dicho contrato está a vuestra disposición en el mismo panel de usuario de la web , o accediendo a la app con el móvil.

Por ejemplo en una entidad de microcréditos, Aquí puedes ver dónde descargarlo;

2ª- Presentar un carta de reclamación del contrato ante el SAC ( servicio de atención al cliente ) de la entidad financiera o de microcréditos

Si por alguna razón no podemos acceder al contrato de nuestro crédito o tarjeta siempre tenemos la posibilidad de reclamarlo. Para ello debemos dirigirnos al servicio de atención al cliente ( SAC ) que toda entidad de crédito debería tener mediante la siguiente carta de solicitud de contratos de micropréstamo o tarjeta , puedes descargar en nuestra web sin coste.

IR A CARTA DE RECLAMACIÓN AL SAC

3ª- Si pasado más de un mes , no te han respondido presenta la carta de reclamación frente al banco de España ( si la entidad está en el registro del Banco de España )

Si la entidad financiera está bajo la supervisión puedes localizarla en la lista del registro de entidades del Banco de España y si pasado un 1 mes no te han respondido, puedes acceder a la oficina virtual de reclamaciones del Banco de España subiendo ahí nuestra carta de reclamación ante el SAC con la fecha de tu reclamación.

Es muy importante que demuestres por tanto que ya solicitaste con anterioridad el contrato o el cuadro de amortización de intereses de tu préstamo o tarjeta revolving al SAC y no te han respondido, y ahora solicitas la ayuda de la oficina virtual de reclamaciones del Banco de España para que interceda en tu reclamación.

4ª- Y finalmente , si aún así no lo consigues consulta con un abogado como poner en tu caso en abogados desde el principio.

Si crees que eres de los afectados pero No tienes el contrato del préstamo o tarjeta pero Sí tienes documentos o imágenes que demuestran que han sido afectado por la aplicación de intereses de carácter usurario y abusivos entonces escríbenos , atenderemos tu caso sin compromiso.

¿ Qué documentos requerirá el legalista para evaluar la viabilidad de tu caso?

Cualquier documento , email , notificación o captura de pantalla que te vincule como afectado a un producto financiero tóxico donde se aplicaron intereses abusivos.

Con al menos uno de estos documentos es posible iniciar sin coste el proceso de reclamación de intereses abusivos ;

¿ Qué consecuencias tiene no pagar un préstamo o las cuotas de una tarjeta revolving aunque tenga carácter usurario ?

El acreedor a su vez dispone de herramientas legales para reclamar el capital prestado , los intereses de la deuda y todos los gastos ocasionados por el impago , lo más habitual es la reclamación judicial de la deuda o iniciar un proceso monitorio de reclamación de deuda que podrían derivar en un embargo. Por eso es importante defender nuestros derechos legalmente en cuanto se detecta que hemos sido afectados por intereses en tarjetas o préstamos de carácter usurario , e iniciar por tanto cuanto el proceso para anular esos préstamos o tarjetas de crédito revolving.

Fuente: PRÉSTAMOS Y TARJETAS DE CARÁCTER USURARIO ¿QUÉ SON? (lalegalista.com)

1¿ Cuándo un préstamo puede ser considerado como de carácter usurario?

2¿Qué TAE se aplica en cada una de las tarjetas revolving que se muestran?

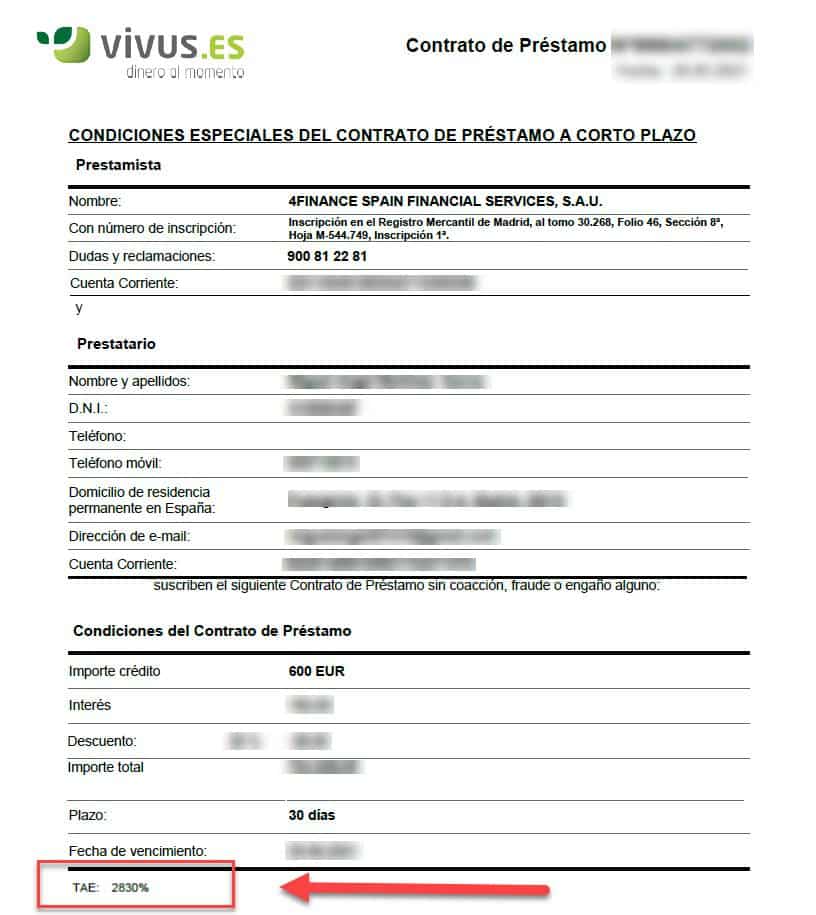

3¿Cuál es el TAE que se aplica en el préstamo Vivus cuyo contrato se expone?

4¿Cuáles son los pasos a llevar a cabo si hemos sido objeto de tipos de interés abusivos?

5¿Por qué es importante iniciar los trámites cuanto antes?

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}