ECONOMÍA

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| 1 PLANES DE POLÍTICA FISCAL |

| 2 GASTO PÚBLICO |

| 3 GESTIÓN TRIBUTARIA |

| 4 PRESUPUESTO |

| 5 DÉFICIT PÚBLICO |

| 6 DEUDA PÚBLICA |

| 7 FINANCIACIÓN DEUDA PÚBLICA |

| 8 PRIMA DE RIESGO |

| 9 RESCATE ESPAÑA |

| 10 POLÍTICA DE AJUSTES |

| 11 RESCATE OTROS PAÍSES |

| 12 POLÍTICA ELECTORAL |

| 13 POLÍTICA ELECTORAL: DEBATES |

| TEMA 12 POLÍTICA MONETARIA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

|

|---|---|

| DÉFICIT PÚBLICO | CANAL ECONOMÍA DEUDA PÚBLICA |

| POLÍTICA FISCAL | PRESUPUESTOS |

| CANAL ECONOMÍA |

CANAL SITUACIÓN ECONÓMICA |

DEUDA PÚBLICA ESPAÑOLA EN TIEMPO REAL

EVOLUCIÓN ACTUAL DEUDA PÚBLICA ESPAÑOLA

-

DEUDA PÚBLICA EN CRISIS COVID 2020

- CRISIS COVID 2020

DEUDA PÚBLICA EN CRISIS DEUDA

ACTIVIDAD 1

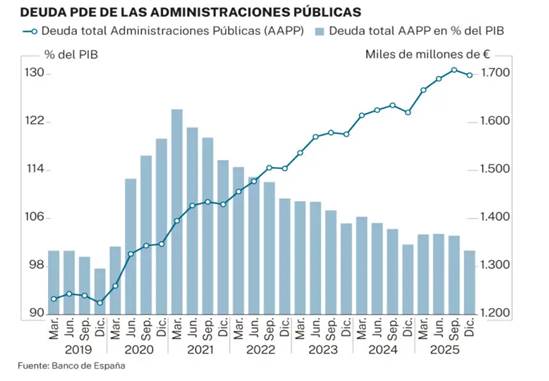

La deuda pública cerró 2025 con el récord histórico anual, en 1,698 billones y 77.652 millones más que hace un año

Registra una caída en relación al PIB, hasta el 100,7%, lo que supone un punto porcentual menos que la tasa anotada en 2024 gracias al crecimiento de la economía

Javier de Antonio Madrid Creada: 31.03.2026

La deuda pública española cerró el año 2025 con un agujero de 1,698 billones de euros, récord histórico en un cierre de ejercicio, con un incremento del 4,8% respecto a 2024, lo que se traduce en términos absolutos en 77.652 millones de euros más, pese al leve alivio del 0,7% respecto a la marca registrada en el tercer trimestre, 11.124 millones menos, cuando en el pasado mes septiembre se superó por primera vez los 1,7 billones de euros.

Además, la ratio la deuda según el Protocolo de Déficit Excesivo (PDE) en relación al PIB nominal se redujo un punto porcentual, hasta el 100,7%, su nivel más bajo desde la pandemia, con lo que se cumple con el objetivo del Plan Fiscal y Estructural de Medio Plazo (PFEMP) de octubre de 2024 y con las actualizaciones posteriores que lo dejaron en el 101%. Sin embargo, este descenso se ha debido principalmente al crecimiento de la economía, no por un mayor control del gasto. La intención del Ejecutivo es que durante los próximos 16 años caiga hasta el 76,8%, un objetivo muy alejado de las exigencias de las autoridades comunitarias, que lo sitúan en el 60%, una cifra que en las proyecciones del Ejecutivo no explican cuándo logrará España reducir su deuda por debajo de ese límite.

Deuda PDE Administraciones PúblicasT. NietoLA RAZÓN

Así lo ha constatado el Banco de España, que vuelve a situar a la Administración Central como el gran foco de endeudamiento público, con 1,56 billones de euros, un 92,6% del PIB y 73.245 millones más que al finalizar 2024. En cuanto a la evolución de la deuda por instrumentos y plazos, la deuda materializada en valores a largo plazo experimentó un crecimiento interanual del 5,1%, mientras que los préstamos a más de un año aumentaron en un 7,2% con respecto a diciembre de 2024. Por su parte, la tasa de variación interanual en el cuarto trimestre de 2025 de los instrumentos a corto plazo presentó una reducción del 3,5%.

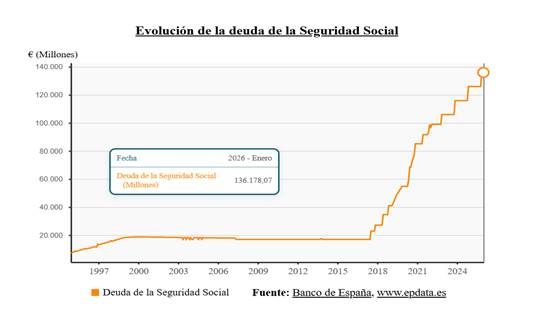

Por su parte, la Seguridad Social, la segunda administración dependiente del Gobierno, también tiene su pasivo en cifras récord, elevándose a 136.179 millones, más de 10.000 millones de incremento y casi un 8% superior al observado un año antes y un 8,1% en términos del PIB. Esta variación de la deuda se debe a los préstamos concedidos por el Estado a la Tesorería General de la Seguridad Social para financiar una parte sustancial de su desequilibrio presupuestario procedente del deficitario sistema de pensiones.

También subieron su endeudamiento las comunidades autónomas con 5.698 millones más que al cierre de 2024, hasta los 341.642 millones, el 20,2 % del PIB. La Comunidad Valenciana sigue siendo la región más endeudada en términos porcentuales respecto a su PIB, con una deuda equivalente al 40,7%, porcentaje que se ha mantenido al menos estable durante el último ejercicio. A continuación se sitúa Murcia (31,2%, 0,6 puntos menos), Castilla-La Mancha (28,3%, 1,6 puntos menos) y Cataluña (28,2%, 1,3 puntos menos). Cinco comunidades mantuvieron su ratio de deuda sobre el PIB por debajo del umbral del 13%, valor de referencia establecido en la Ley de Estabilidad: Navarra (9,4%), Canarias (10,8%), Madrid (11,3%), País Vasco (11,5%) y Asturias (12,3%).

La situación del ranking cambia cuando se toman los datos en términos nominales, ya que las deudas más abultadas se concentran en Cataluña (90.082 millones de euros), Comunidad Valenciana (63.934 millones), Andalucía (40.721 millones) y Madrid (37.825 millones).

·

En sentido contrario, las corporaciones locales mantienen su camino firme hacia la reducción de su deuda, tras rebajarla en 2.126 millones, hasta los 20.729 millones, un 1,2% del PIB y un 9,3% inferior a la del mismo período del año anterior. Los ayuntamientos capitales de provincia concentraron 7.000 millones de euros, mientras los que no son capitales de provincia acumularon 10.000 millones de euros y el resto de corporaciones sumaron 4.000 millones.

Entre los municipios con más de 300.000 habitantes, la deuda conjunta se redujo un 16,5% respecto al año anterior, hasta situarse en 4.500 millones. Dentro de este grupo, el Ayuntamiento de Madrid continuó registrando el mayor volumen de deuda, con 1.600 millones de euros, seguido por Barcelona (1.300 millones) y Zaragoza (500 millones). En términos de deuda por habitante, Zaragoza presentó la cifra más elevada con 767 euros, seguida de Barcelona (743 euros) y Murcia (523 euros), mientras que las menores ratios de deuda por habitante correspondieron a Las Palmas de Gran Canaria, que no tiene deuda, a Alicante, con 62 euros, y a Valencia, con 83 euros.

https://www.larazon.es/economia/

1¿Cuál es la evolución de la Deuda Pública en miles de millones de euros?

2¿Cuál es la evolución de la Deuda Pública en porcentaje de PIB?

3¿Cuál es el gran foco de endeudamiento público? ¿Es esta administración la encargada de la Sanidad y Educación?

4¿Cuáles son las Comunidades Autónomas más endeudadas?

5¿Cuáles son los municipios más endeudados?

ACTIVIDAD 2

La deuda de las grandes economías occidentales es un polvorín y la mecha ya está corriendo

- Desde la crisis de 2008 las grandes economías han disparado su endeudamiento

- La situación fiscal de Francia, Estados Unidos y Japón amenaza con una crisis financiera

- Los Gobiernos no han seguido las advertencias de Draghi en los años del 'QE'

La deuda se ha convertido en una bomba a punto de estallar. Foto: Dreamstime

- Víctor Blanco Moro Madrid21/07/2025

Las grandes economías de Occidente comparten ahora una debilidad, que tiene a muchos inversores en vilo, y que puede ser el detonante de una crisis financiera si la situación no se gestiona con extrema cautela. Algunos de los países más importantes del mundo han acumulado una enorme cantidad de deuda desde la Gran Crisis Financiera y, aunque desde el Covid el nivel de endeudamiento frente al PIB se ha moderado algo, la situación es muy preocupante en países tan importantes como Estados Unidos, Japón o Francia. Para financiar el crecimiento económico tras la crisis, y también para luchar contra el impacto de los confinamientos durante el Covid, algunas de las principales economías mundiales han acumulado un polvorín de deuda en sus sótanos, y hay señales evidentes de complicaciones a la hora de vaciarlo. Por el camino, cualquier chispa puede hacer detonar el polvorín y desatar una crisis de mercado que se puede contagiar a la bolsa.

En la crisis de deuda europea de 2011 y 2012 los países periféricos preocupaban al núcleo de la Unión: los dos grandes motores de la economía europea, Francia y Alemania, eran duros con sus vecinos, por haber sido irresponsables fiscalmente hasta llevar sus finanzas públicas al colapso. Sin embargo, desde la Gran Crisis Financiera, hasta ahora, algunas de las economías más sólidas del planeta, como son Francia, Japón o Estados Unidos, han empeorado mucho su balance, y ahora acumulan una montaña de deuda que se ha convertido en la gran amenaza para los mercados financieros.

El hecho de que ahora coincidan varias de estas economías en esta situación es especialmente preocupante, ya que, si se producen tensiones en los mercados para alguno de estos países, se puede generar una reacción en cadena que acabe haciendo que los mercados mundiales se tensionen y caigan como fichas de dominó. El papel de Japón es especialmente importante en este sentido, por su relación con Estados Unidos, al ser el principal acreedor internacional del gigante norteamericano.

recursos por 646 millones

El endeudamiento de los últimos años es el principal problema al que se enfrentan ahora las grandes economías occidentales. Las ratios de deuda / PIB de algunos de los principales países del G7 reflejan una situación fiscal mucho peor que la que había antes de la quiebra de Lehman Brothers, y han llegado a un punto en el que varias agencias de calificación han terminado recortando la nota de solvencia que le dan a los bonos de países tan sólidos como Estados Unidos, como hizo Moody's el pasado mes de mayo, algo que, hace no tantos años, parecía impensable.

La incapacidad de los gobiernos estadounidenses de reducir el gasto, o en su defecto, conseguir por la vía que sea un mayor equilibrio fiscal, ha llevado a los mercados a exigir altos retornos en el bono estadounidense, síntoma de una percepción de riesgo mucho más elevada que en el pasado a la hora de prestar dinero al Gobierno de la primera economía del mundo. Ahora mismo, el bono estadounidense a 10 años cotiza en niveles similares a los que se veían en junio de 2008, pocos meses antes de la quiebra de Lehman.

"La creciente preocupación por la sostenibilidad de la deuda podría dar pie a un aumento de las primas de plazo en los mercados desarrollados, especialmente en Estados Unidos", explican desde Wellington Management. Los expertos de la gestora confirman cómo "en este contexto, han sido los bonos de mayor duración —y no los mercados bursátiles— los que han impuesto disciplina, obligando a las autoridades a replantearse su enfoque. Esto podría marcar el regreso de los «bond vigilantes», con los mercados de renta fija ejerciendo presión sobre los gobiernos cuyas perspectivas fiscales muestran un claro deterioro. Aunque algunos aranceles puedan deshacerse mediante acuerdos comerciales, aumenta la probabilidad de un auge del nacionalismo económico y de la repatriación de capitales", advierten.

Las cifras que reflejan el problema

Estados Unidos no es el único país que ha caído en el abismo del endeudamiento excesivo, y que no parece tener capacidad, al menos hasta la fecha, de revertir la situación (la nueva ley de Trump, Big Beautiful Bill, ha recibido fuertes críticas por no afrontar el problema de la deuda, e incluso por la posibilidad de que empeore la situación, debido a los recortes de impuestos).

Francia está en una situación muy similar, y las últimas propuestas del Gobierno para intentar revertir la situación son el mejor ejemplo de la necesidad que tiene el país de virar su rumbo económico. Ningún Gobierno quiere tener que tomar medidas impopulares, pero son muchos los analistas que, en los últimos meses, han hecho hincapié en que, sin medidas adicionales de recorte de gasto, Francia no será capaz de alcanzar los objetivos de déficit que se ha marcado para los próximos años.

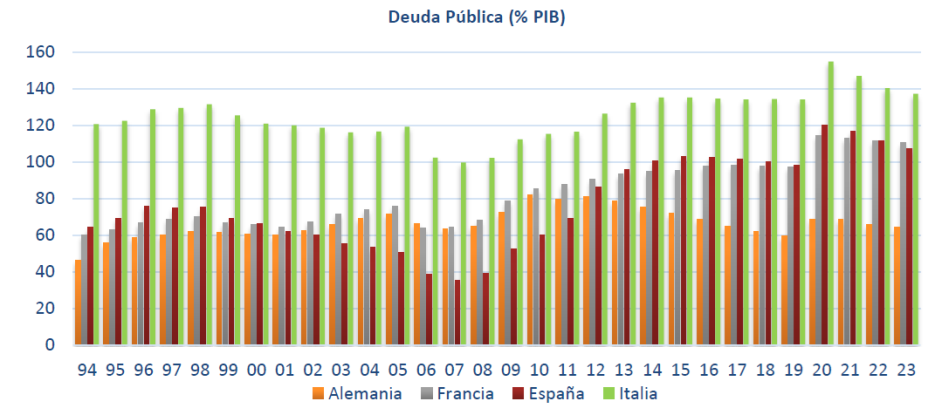

Tampoco es solo Francia quien se ahoga en una montaña de deuda: de media, cogiendo como ejemplo a Japón, Grecia, Italia, Canadá, Portugal, Alemania, Francia, EEUU, Reino Unido, España e Irlanda (ordenados de menor a mayor ratio de deuda / PIB en el año 2007), el endeudamiento que mantenían al cierre de 2007 era del 75% del PIB anual; ahora es del 116,26%, y eso que se ha conseguido reducir algo el endeudamiento, desde el pico que se alcanzó, en general, en la pandemia de Covid.

Japón es el paradigma del endeudamiento masivo: si en 2007 su ratio de deuda pública frente al PIB era del 170%, ahora alcanza el 216%. El incremento, sin embargo, se ha repetido en casi todos: Grecia pasó del 105% al 153% actual; Italia del 104% al 134%; Canadá del 76% a casi el 100%; Portugal del 73% al 95%, España del 40% al 101,4%... y la lista continúa con aumentos similares.

De toda la lista de países, sólo uno ha mejorado su ratio de endeudamiento en los 18 años que han pasado desde la Gran Crisis Financiera. Alemania encaró la crisis con una ratio de endeudamiento del 66,4%, y al cierre de 2024 mantenía un 62,5%. La primera economía europea ha sido el ejemplo de responsabilidad fiscal en los últimos años, pero incluso el país más sensato en la gestión de su balance finalmente ha claudicado este año, al aprobar en marzo un cambio en la Constitución para flexibilizar el límite de deuda, y aprobar inversiones milmillonarias para infraestructuras y defensa, que, por el gasto que suponen, empeorarán la situación de deuda que mantiene el país en los próximos años.

¿Cómo se ha llegado hasta aquí? Los bancos centrales y la advertencia de Draghi

El incremento del endeudamiento se ha justificado en las últimas dos décadas por la necesidad de impulsar el crecimiento económico, anémico tras la crisis de 2008, y para evitar que las principales economías mundiales siguiesen los pasos de Japón y cayesen en una situación de deflación.

"Durante años, si no décadas, el mundo financiero se ha preguntado cuál es el límite de la deuda pública estadounidense. Hasta ahora, esta pregunta era puramente retórica, gracias a la bajísima inflación registrada en todos los países desarrollados desde 2008 y a la fortísima demanda de bonos estadounidenses por parte de países con superávit presupuestario", explica François Rimeu, estratega senior en Crédit Mutuel Asset Management. "La baja inflación condujo a sucesivas rondas de flexibilización cuantitativa, que a su vez «animaron» a los diferentes gobiernos a ser fiscalmente laxos. La situación a la que asistimos ahora en Estados Unidos es aplicable a otros países, con Francia como ejemplo destacado", indica Rimeu.

Los programas de flexibilización cuantitativa a los que se refiere el experto consistieron en compras masivas de deuda pública y privada por parte de los bancos centrales, que funcionaron como el comprador de primera instancia de la deuda que emitían los países para estimular su crecimiento e impulsar la inflación, e inflaron sus balances de bonos hasta niveles que nunca antes se había sospechado que se pudiesen alcanzar (antes del Covid, el consenso de analistas insistía en que había que recortar el balance del BCE, por ejemplo, por el peligro que suponía alcanzar los 4 billones de euros; tras la pandemia y los nuevos estímulos, el balance llegó a alcanzar 8,8 billones de euros).

El problema es que, tras el Covid, la inflación empezó a repuntar con fuerza, y obligó a los bancos centrales a revertir estas políticas, algo que, antes o después, tendría que suceder. El resultado ha sido el tensionamiento evidente de los mercados de deuda, con aumentos de rentabilidades a vencimiento que están poniendo en aprietos a estas economías, por el incremento de los costes de financiación que esto trae asociado.

Ahora, muchos gobiernos estarán acordándose de las advertencias que lanzaba Mario Draghi en sus años como presidente del Banco Central Europeo. Si bien Draghi llevaba las riendas del banco central y aprobó los programas de compras de deuda como algo necesario, siempre insistía en sus reuniones en la necesidad de que los gobiernos apoyasen estos programas con medidas de consolidación fiscal, ya que, de no ser así, se corría el riesgo de caer en una espiral de deuda de la que es muy complicado salir. La situación actual se parece mucho a ese escenario del que Draghi no quería ni oír hablar.

"El reto actual es que ya no estamos en un periodo de baja inflación y relajación cuantitativa. Poco a poco, los inversores han empezado a preguntarse si se les compensa adecuadamente por los riesgos que asumen. Esto ha llevado a un aumento de las primas a plazo de alrededor del 2% entre finales de 2019 y mayo de 2025. La consecuencia directa de este aumento es el empinamiento de las curvas de rendimiento, una tendencia observada desde hace casi 24 meses", confirma Rimeu.

Esta tendencia, además, tiene todavía recorrido para continuar. "Todavía no hay disciplina fiscal en Estados Unidos (por ejemplo, la reforma fiscal que se está debatiendo actualmente) y algunos compradores históricos se están alejando de la deuda estadounidense, ya sea por motivaciones políticas (como en el caso de China) o porque los mercados nacionales ofrecen rentabilidades más atractivas (por ejemplo, Japón)", explica Rimeu.

El experto no descarta que pueda producirse una crisis financiera por el alto nivel de endeudamiento que ha alcanzado la economía estadounidense. "¿Es posible una crisis financiera? Todo es posible y una emisión de bonos a 30 años mal recibida (con una ratio de oferta/cobertura muy bajo) podría desencadenar cierto pánico", explica Rimeu.

"Dicho esto, es importante señalar que el mercado estadounidense es mucho más líquido que el británico, por lo que es poco probable que los tipos de interés a largo plazo estadounidenses suban más de 200 puntos básicos en un solo mes, como se vio en el Reino Unido durante la crisis desencadenada por el presupuesto muy expansionista de Lizz Truss en 2022", matiza Rimeu. "No obstante, el aumento de las primas a plazo es innegablemente una fuente potencial de inestabilidad del mercado, y es poco probable que las soluciones tradicionales para reducir los déficits públicos (subidas de impuestos, recortes del gasto, reformas estructurales a largo plazo) sean favorecidas por el presidente Donald Trump", advierte el experto.

Grecia es el mejor ejemplo de lo que puede ocurrir

El caso de Grecia refleja el problema al que se enfrentan los países que han incurrido en un gasto excesivo. Tras años de incurrir en déficit excesivos, e incluso más fuertes de lo que reportaban las cifras oficiales, el país cayó en una situación de deuda insostenible, sin acceso a los mercados financieros para poder refinanciar su deuda, ya que los inversores exigían intereses que se habían vuelto insostenibles.

Tras ser rescatados por el Mecanismo Europeo de Estabilidad (MEDE), a Grecia se le impusieron distintas reformas orientadas al recorte de gasto y a volver a recuperar la normalidad en los mercados. El esfuerzo fiscal que ha tenido que hacer la economía helena es un ejemplo de lo que tienen por delante países como Francia, Japón o Estados Unidos en los próximos años.

Incluso teniendo en cuenta que Grecia está siendo un caso de éxito en los últimos años, por la rapidez con la que está siendo capaz de devolver los préstamos que tiene comprometidos, el país todavía tiene un largo camino por delante hasta conseguir estabilizar su situación. "En mayo, Grecia anunció su intención de reembolsar los 31.600 millones de euros restantes del acuerdo sobre el préstamo griego de 2010 antes de 2031, una década antes de lo previsto. Esta medida se suma a la amortización anticipada de préstamos por valor de 20.100 millones de euros al FMI, completada en 2022, y a los reembolsos anticipados del GLF por 5.290 millones en 2023. Esta aceleración en el calendario de pagos debería suavizar el perfil de vencimientos de Grecia y reducir el riesgo de refinanciación a partir de 2032", explican Jakob Suwalski y Alessandra Poli, analistas del sector público y soberano de Scope Ratings.

1¿Qué ocurrió después de la gran crisis financiera?

2¿Cuándo tuvo lugar la última crisis de deuda?

3¿Qué ha ocurrido con la calificación de la deuda de los grandes países del G7?

4¿Qué consecuencias tienen la falta de equilibrio fiscal en EEUU, así como el incremento de endeudamiento sobre los rendimientos exigidos a los bonos de la deuda de EEUU?

5¿Qué países han incrementado más su nivel de deuda desde 2007?

6¿Qué países tienen un mayor nivel de deuda en 2024?

7¿Qué país se cita como ejemplo de responsabilidad fiscal?

8¿Por qué hasta ahora no ha tenido problemas de financiación la deuda pública de EEUU?

9¿Qué medidas se han llevado a cabo para paliar la inflación ocasionada después de la crisis Covid?

ACTIVIDAD 10

Cada español adeuda ya 30.000 euros por la escalada de la deuda pública

Cada español adeuda ya 30.000 euros por la escalada de la deuda pública 21 JUL 2021

La deuda pública del conjunto de las Administraciones públicas españolas selló en mayo un nuevo incremento, y marcó un récord histórico al superar los 1,4 billones de euros, según los datos publicados ayer por el Banco de España. Teniendo en cuenta que, según el Instituto Nacional de Estadística, en el país residen 47,4 millones de personas, cada español adeuda ya cerca de 30.000 euros, el equivalente a la renta media anual de cada hogar en 2020.

El nuevo repunte supone un incremento mensual de 12.839,3 millones (+1%), achacable en exclusiva a la administración central. Debido fundamentalmente a las medidas desplegadas para hacer frente a la pandemia. Finalmente, la Seguridad Social logró un ligero retroceso que mantiene estable su nivel de deuda en los 85.354 millones, aunque el incremento anual es del 42,2% tras los importantes préstamos transferidos por el Estado para contener el agujero del sistema.

El Gobierno incrementa la deuda pública en 243.000 millones en dos años 14-12-2021

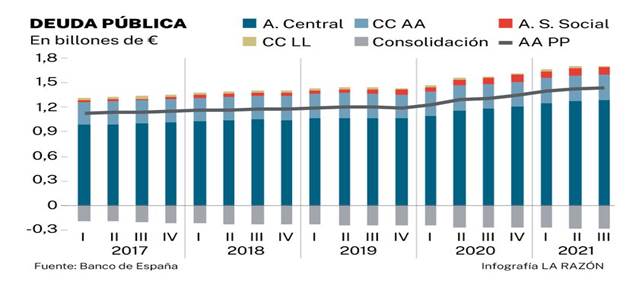

Como es sabido, la mayor parte de la deuda se acumula en la Administración Central, con un total de 1,28 billones (109,3% del PIB), 7.939 millones más que en el segundo trimestre y 103.640 millones más que hace justo un año.

Las comunidades autónomas también incrementaron su endeudamiento, hasta los 312.183 millones (26,6%), 153 millones más que en junio y 10.316 millones más que en el tercer trimestre de 2020. Solo bajaron su deuda las corporaciones locales, hasta los 22.343 millones (1,9%), 300 millones menos que en el segundo trimestre y 1.400 millones menos que en el tercer trimestre de 2020. La Seguridad Social sigue con su deuda récord, 91.855 millones (7,8%), 17.000 millones más que en un año antes, lo que supone un alza del 22,7% y una ratio sobre PIB que se eleva al récord del 7,8%.

1¿Cuánto adeuda cada español?

2¿A cuántos millones de euros asciende la deuda pública española?

3¿Qué porcentaje del PIB supone la deuda pública española?

4¿Supera la deuda máxima establecida por la UE 60%?

5¿Cuánto ha incrementado la Deuda Pública en 2 años?

6¿Qué nivel de deuda pública se alcanzó en 2007?

7¿Cuántos millones de personas residen en España?

8¿Cuál es la renta media en España?

9¿Qué actuación ha tenido que llevar a cabo el Estado para paliar el importante incremento de la Deuda de la Seguridad Social?

10¿Qué administración es la mayor responsable de la Deuda Pública?

ACTIVIDAD 20

1Describe la evolución de la Deuda pública española

2¿Qué opinas de la escalda de la deuda pública española que se llevó a cabo en 2020?

3¿Es similar a países como Alemania?

ACTIVIDAD 40

El BCE reducirá las compras de deuda en 2022 pero no subirá los tipos de interés 16 DIC 2021

La institución pondrá fin al programa vinculado a la pandemia en marzo, pero promete “flexibilidad” ante la incertidumbre que impone el coronavirus

La institución pondrá fin al programa vinculado a la pandemia en marzo, pero promete “flexibilidad” ante la incertidumbre que impone el coronavirus

La presidenta del BCE, Christine Lagarde,

El Banco Central Europeo (BCE) decidió este jueves ir aflojando su política expansiva y poner punto final en marzo de 2022 al programa de compras de deuda vinculado a la pandemia (PEPP, por sus siglas en inglés), que dotó con 1,85 billones de euros.

Debía buscar una salida para atender al fuerte aumento de la inflación sin poner en peligro la recuperación justo cuando Europa limita su vida pública ante una nueva variante. Finalmente, el alza de precios, que llega al 6% en Alemania, ha obligado al BCE a mover ficha.

Menor expansión en 2022 Cada tanda de contagios se traduce en restricciones y en un nuevo golpe a sectores como el turismo y el ocio. De hecho, el BCE rebajó las previsiones para 2022 y aumentó las de 2023. Para la institución, la economía de la zona euro crecerá el 5,1% en 2021, el 4,2% en 2022, el 2,9% en 2023 y el 1,6% en 2024.

También es superior la inflación esperada para los países de la moneda única, que llegó al 4,9% en noviembre. “Se espera que la inflación se mantenga elevada a corto plazo, pero debería disminuir durante el próximo año. Las perspectivas de inflación se han revisado al alza, pero aún se prevé que la inflación se sitúe por debajo de nuestra meta del 2% en el horizonte de proyección”, afirmó Lagarde en la rueda de prensa posterior al consejo. En concreto, las previsiones de los economistas del BCE pasan por un alza de precios del 2,6% en 2021, del 3,2% en 2022, del 1,8% en 2023 y del 1,8% en 2024. Ese descenso de la inflación —que dependerá en buena medida de la evolución de los precios de la energía— llevaron a Lagarde a considerar que “todavía se necesita un ajuste monetario” para que la tasa de inflación de estabilice en el objetivo que fija el mandato del BCE.

1¿Qué medidas va a llevar a cabo el BCE?

2¿Qué implicaciones tendrá en el coste de la financiación de la Deuda Pública española?

3¿Cuál es el nombre de la presidenta del BCE?

4¿Qué tipo de política estaba llevando a cabo hasta el momento? (expansiva o restrictiva)

5¿Cuáles son las previsiones de crecimiento en los próximos años para la zona euro?

6¿Cuáles son las previsiones de inflación?

7¿Cuál es la principal causa del incremento de la inflación?

8¿Qué medidas se van a llevar a cabo para que la tasa de inflación se estabilice?

ACTIVIDAD 60

DEUDA PÚBLICA ESPAÑOLA EN TIEMPO REAL

1¿Cuál es la Deuda pública actual?

2¿Cuál es la Deuda pública en porcentaje del PIB?

3¿Cuál es la Deuda pública por habitante?

ACTIVIDAD 80

1¿Cuál es la Deuda total del Ayuntamiento de Zaragoza?

2¿Cuál es al Deuda por habitante?

EVOLUCION DE LA DEUDA PÚBLICA EN CADA MUNICIPIO

ACTIVIDAD 100

Deuda Pública | datosmacro.com (expansion.com)

15.1. ¿Cuál es el estado actual de la Deuda Pública española?

16.1. ¿Cuál es el estado actual de la Deuda Pública española?

ACTIVIDAD 120

EVOLUCIÓN ACTUAL DEUDA PÚBLICA ESPAÑOLA

ACTIVIDAD 140

1Consulta la rentabilidad de los diferentes activos del tesoro público en la actualidad

ACTIVIDAD 160

ACTIVIDAD 180

Completa la tabla:

PIB |

IPC |

DÉFICIT |

DEUDA |

TASA PARO |

|

2019 |

|||||

2020 |

|||||

2021 |

|||||

2022 |

|||||

2023 |

ACTIVIDAD 200

ACTIVIDAD 220

¿Puede considerarse la situación en 2012 de la deuda pública grave y excepcional?

EVOLUCIÓN ACTUAL DEUDA PÚBLICA ESPAÑOLA

ACTIVIDAD 240

| RENTABILIDAD BONO A 10 AÑOS https://es.investing.com/rates-bonds/world-government-bonds |

PRIMA DE RIESGO |

|

| ESPAÑA | ||

| ALEMANIA |

------------ |

--------- |

| EEUU |

||

| INGLATERRA |

||

| GRECIA |

||

| ITALIA | ||

ACTIVIDAD 280

Cuál es la máxima calificación de un activo financiero según cada una de estas calificadoras de riesgo

| Moody's | S&P | Fitch | |

|---|---|---|---|

| l |

ACTIVIDAD 300

COMPLETA EL SIGUIENTE CUADRO SEGÚN LA CALIFICACIÓN DE LOS TÍTULOS DE DEUDA PÚBLICA DE CADA UNO DE ESTOS PAÍSES:

Rating: Calificación de la deuda de los países 2021 | datosmacro.com (expansion.com)

| Ratings Moody's [+] | Ratings S&P [+] | Ratings Fitch [+] | |

|---|---|---|---|

| España [+] | |||

| Alemania [+] | |||

| Reino Unido [+] | |||

| Francia [+] | |||

| Italia [+] | |||

| Portugal [+] | |||

| Estados Unidos [+] | |||

| China [+] | |||

| Bulgaria [+] | |||

| Cuba [+] | |||

| Luxemburgo [+] | |||

| Venezuela [+] |

ACTIVIDAD 320

COMPLETA EL SIGUIENTE CUADRO SEGÚN LA CALIFICACIÓN DE LOS TÍTULOS DE DEUDA PÚBLICA DE CADA UNA DE ESTAS CCAA:

Ratings Moody's [+] |

Ratings S&P [+] | Ratings Fitch [+] | ||

|---|---|---|---|---|

| Andalucía [+] | ||||

| Aragón [+] | ||||

| Cataluña [+] | ||||

| Madrid [+] | ||||

| Navarra [+] | ||||

| País Vasco [+] |

ACTIVIDAD 320

Ratings - Afi Research

INDICA EL NOMBRE Y EL RATING:

| NOMBRE | NOMBRE | Ratings Fitch [+] | Ratings Moody's [+] |

Ratings S&P [+] | |

|---|---|---|---|---|---|

| PRIMER BANCO ESPAÑOL MEJOR RATING: | |||||

| SEGUNDO BANCO ESPAÑOL MEJOR RATING: | |||||

| TERCER BANCO ESPAÑOL MEJOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: |

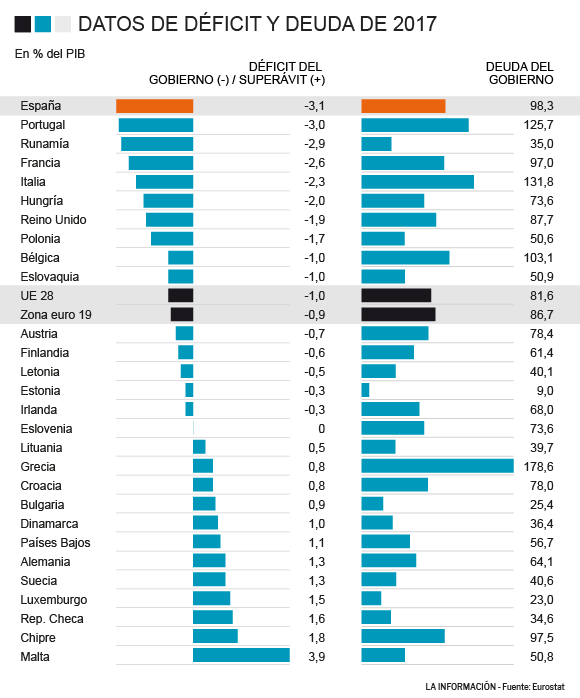

0.1. ¿Cuáles son los cinco países con un mayor déficit público ?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}