ECONOMÍA

| TEMA 1 ACTIVIDAD ECONÓMICA |

| 2 ECONOMÍA POSITIVA Y ECONOMÍA NORMATIVA |

| 4 AGENTES ECONÓMICOS |

| 5 NECESIDADES Y SATISFACCIÓN |

| 8 FACTORES DE PRODUCCIÓN |

| 9 FRONTERA DE POSIBILIDADES DE PRODUCCIÓN |

| 11 FLUJO CIRCULAR DE LA RENTA |

|

||||||

|---|---|---|---|---|---|---|

|

|

|---|

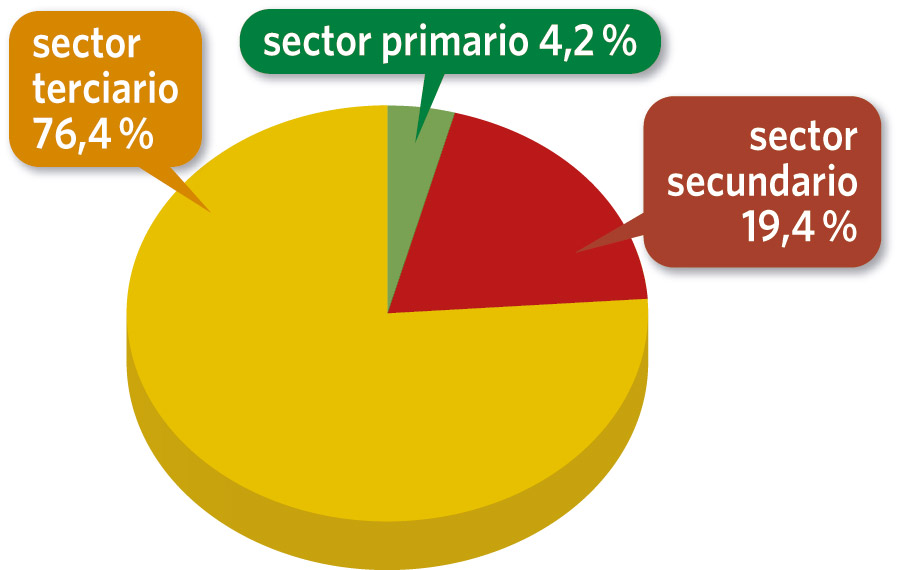

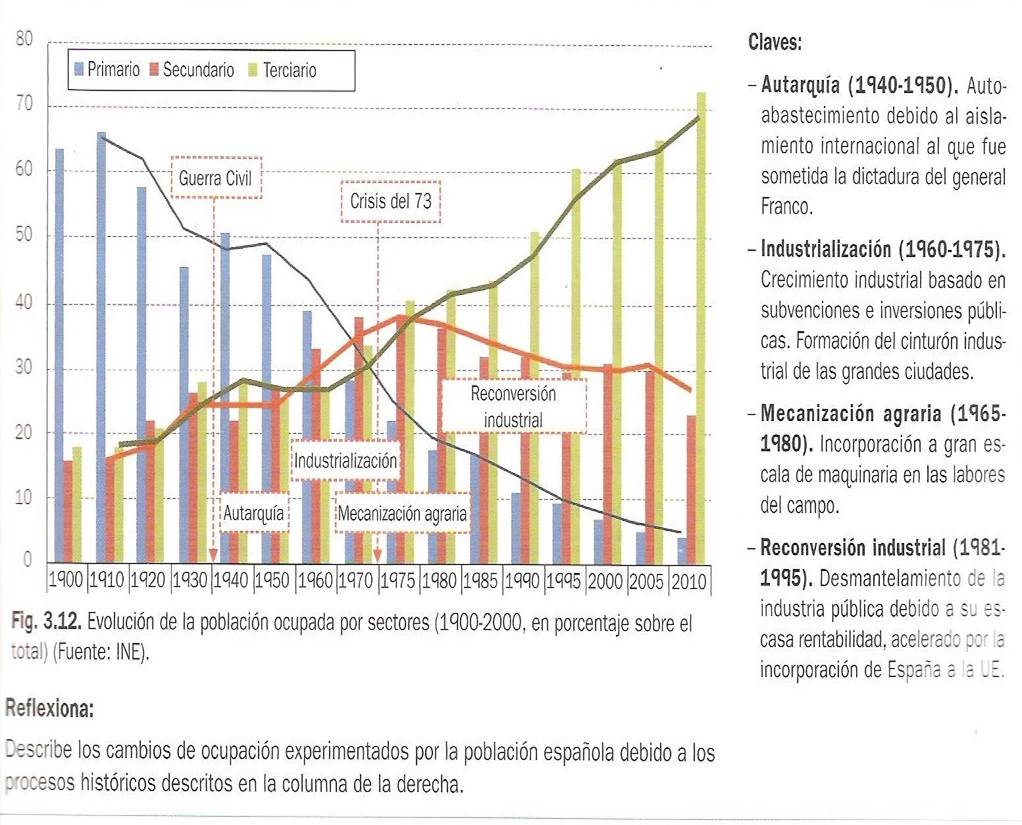

Las actividades económicas de producción y distribución de bienes y servicios son muy diversas y las realizan las empresas o el sector público. Dada la gran variedad de las mismas tradicionalmente se han agrupado en tres categorías o sectores económicos:

https://www.codigoscnae.es/todosloscodigoscnae

Fuente: BTCE ARAGÓN

ACTIVIDAD 1

Resume el vídeo

|

|

|---|

ACTIVIDADES 1

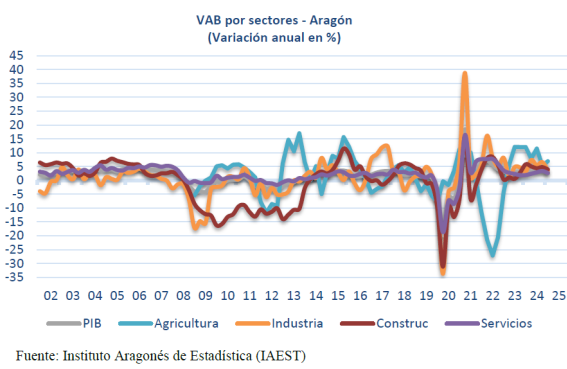

ARAGÓN

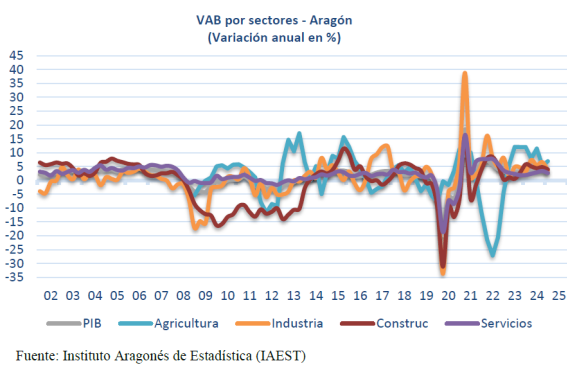

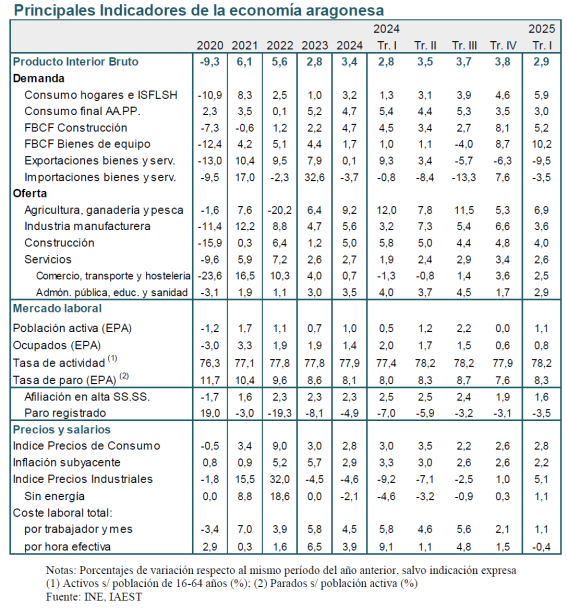

1 Determina qué sectores han contribuido en mayor medida al crecimiento de la economía aragonesa en 2025.

ACTIVIDADES 2

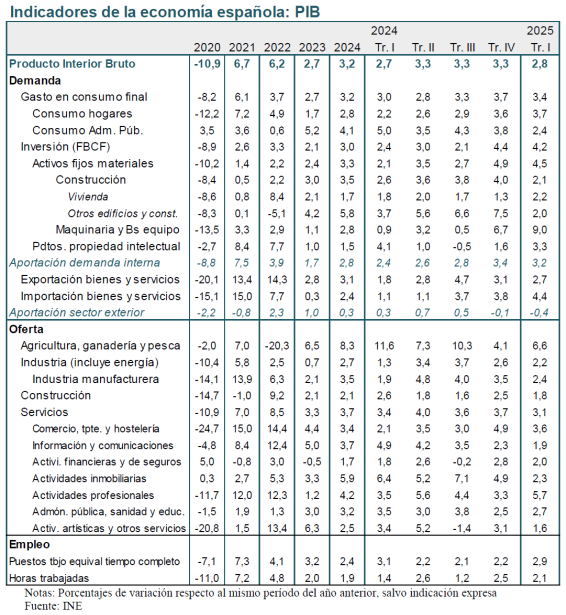

ESPAÑA

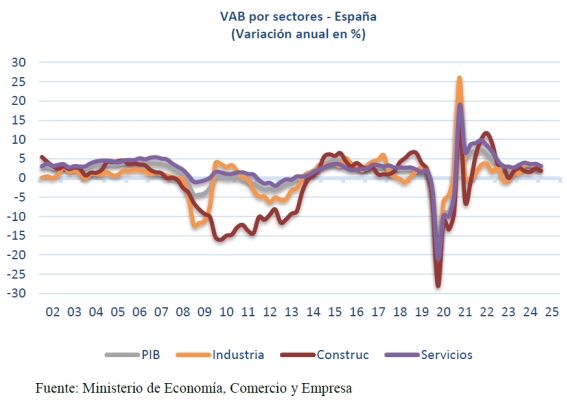

1 Determina qué sectores han contribuido en mayor medida al crecimiento de la economía española en 2025.

ACTIVIDAD 3

¿Cómo impactarán los 40.000 millones de inversión de empresas en Aragón en el PIB?

- Eva Sereno Zaragoza 12/12/2024

La gigafactoría de baterías de Stellantis y CATL supondrá una inversión de hasta 4.100 millones de euros. | Foto: Ramón Comet / Europa Press.

El anuncio de Stellantis y de la compañía china CATL de instalar una planta de baterías en Zaragoza, en el entorno de Figueruelas, con una inversión de hasta 4.100 millones de euros ha convertido el año 2024 en histórico en captación de inversión en Aragón.

Es un anuncio que ha elevado el monto global de inversiones captadas hasta los 40.000 millones de euros, sumando las de Stellantis y CATL, Amazon Web Services, Box2bit, Microsoft y Blackstone, junto con las realizadas por otras compañías europeas y también locales o con implantación ya en el territorio aragonés.

"Es un volumen de inversión descomunal", ha afirmado Enrique Barbero, director de Comunicación, Marca y Relaciones Institucionales de Ibercaja, durante la presentación de la revista Economía Aragonesa.

De hecho, esta inversión acumulada en 2024 es "histórica" y supone casi lo mismo que el Producto Interior Bruto (PIB) generado por Aragón, que se cifra en 41.000 millones de euros.

Es una cifra que, además, supera la media de inversión extranjera captada de media en España en los últimos años, que asciende a 30.000 millones de euros. Es decir, este año, Aragón ha captado 10.000 millones más de inversión que la media española.

"La inversión en Aragón suma más que la media anual del Estado". Además es una inversión diversificada porque procede de compañías americanas, chinas y europeas. "Las matrices de todo el mundo se fijan en Aragón", ha incidido.

Y, entre los motivos que han favorecido esta captación de inversiones, destaca sobre todo la disponibilidad de suelo, agua, energías renovables y la ubicación estratégica. Pero, sobre todo, existe otro factor principal: "la estabilidad política y económica de Aragón. Es realmente un diferencial" frente a la situación que se vive en otros países como Francia y Alemania o ante los riesgos geopolíticos.

"Tenemos entre todos que velar porque todo siga así. Esto habla bien de sindicatos, organizaciones empresariales y de los partidos políticos, de todos los partidos políticos", ha incidido.

Y, aunque las cifras son buenas, la pregunta que sigue en el aire es cómo va a impactar en la economía de Aragón esta inversión de la planta de baterías, así como de las vinculadas con los centros de datos. La respuesta no es fácil porque son sectores incipientes en la comunidad y en España de los que, al menos en el caso de las plantas de baterías, hay algunos informes no contrastados y falta serie histórica para poder la comparativa.

No obstante, toda la inversión no tendrá impacto en el PIB. Es decir, los 40.000 millones de euros de inversión no se van a suponer 40.000 millones de PIB. La cifra económica suele ser menor porque no todo se traduce en PIB. Es decir, hay maquinaria, equipamientos, sistemas de refrigeración… que no tienen traslación al PIB, explica Santiago Martínez, jefe de Análisis Económico y Financiero de Ibercaja.

Sin embargo, sí se estima que el impacto de la gigafactoría pueda ser mayor que el de los centros de datos -aunque todavía faltan datos para poder medir el impacto y las inversiones y proyectos, como la planta de baterías, se acometerán en varios ejercicios-, aunque el mayor impacto en términos de PIB se suele registrar en el sector agroindustria. En términos de empleo, la actividad en una de las iniciativas en centros de datos ya sí se ha traducido en un mayor impulso en la generación de puestos de trabajo en el sector de la construcción.

Pero, además del impacto directo de estas inversiones, hay que tener en cuenta "los efectos de segunda ronda" tanto en los centros de datos como en la planta de baterías, incide Barbero, porque "se abre la posibilidad de atraer otras actividades".

De hecho, el reto es "aprovechar toda la onda expansiva de esas inversiones" para seguir impulsando la actividad económica y la generación de empleo también en áreas vinculadas con, por ejemplo, la inteligencia artificial, data o latencia, entre otras, en el campo tecnológico, y de los componentes de baterías en el caso de la automoción. "Esto es lo que generará un efecto recurrente en el PIB", afirma Barbero.

https://www.eleconomista.es/economia/noticias/13130756/12/24/como-impactaran-los-40000-millones-de-inversion-de-empresas-en-aragon-en-el-pib.html

1¿En qué sectores productivos se potenciará la especialización productiva en Aragón?

2¿Cuál es el importe de la inversión que supondrá La gigafactoría de baterías de Stellantis y CATL?

3¿Cuál es el importe global de las inversiones anunciadas?

4¿Cuál es el importe del PIB en Aragón?

5¿Por qué señala el artículo que es una inversión diversificada según el país de procedencia?¿De qué países proceden estas inversiones?

6¿Cuáles son los factores que favorecen las inversiones en Aragón?

7¿Cuáles son los efectos positivos de segunda ronda?

ACTIVIDAD 4

INFORME ANUAL BANCO DE ESPAÑA 2024

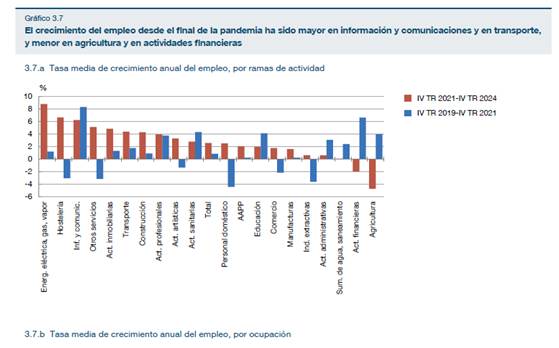

Entre el cuarto trimestre de 2019 y el cuarto de 2024, el crecimiento medio anual de la ocupación ha sido mayor en los sectores de servicios que en los de manufacturas. En particular, la ocupación ha mostrado un elevado dinamismo en el sector de información y comunicaciones y, desde finales de 2021, en la hostelería, uno de los sectores más afectados durante la pandemia (véase gráfico 3.7.a).

Este fenómeno es coherente con la evolución del empleo 2013 y 2019. En particular, en este proceso de creación de empleo se aprecia un peso significativamente mayor de las ramas de información y comunicaciones, actividades profesionales, científicas y técnicas, educación y construcción. En conjunto, estas ramas han supuesto cerca de un 45 % de todo el crecimiento acumulado de la ocupación entre finales de 2019 y finales de 2024 (véase gráfico 3.8).

Por otra parte, según la EPA, el empleo público se incrementó desde los 3,2 millones de personas en 2019 —en promedio anual— hasta los 3,5 millones en 2024. Esto supone un 18 % de todo el crecimiento de la ocupación durante este período —1,87 millones—. Con todo, el peso del empleo público en el total del empleo en nuestro país ha aumentado muy levemente en los últimos años, desde el 16,3 % en 2019 hasta el 16,4 % en 2024.

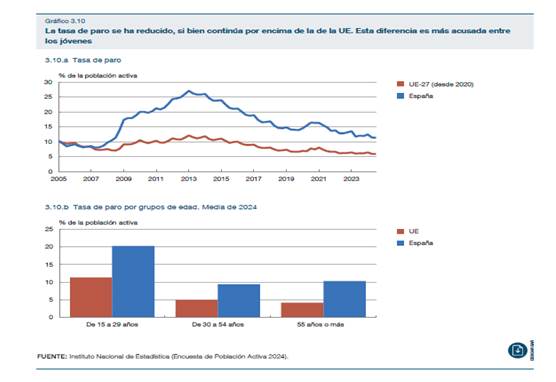

Ha continuado la reducción de la tasa de paro, si bien esta sigue mostrando una elevada heterogeneidad a nivel regional y se mantiene sensiblemente por encima de la tasa de paro promedio en la Unión Europea (UE).

—En promedio anual, la tasa de paro se redujo en España desde el 12,2 % en 2023 hasta el 11,3 % en 2024, un descenso que coincidió con la pujanza de la población activa, que aumentó un 1,3 % a lo largo de 2024 impulsada por el notable incremento experimentado por la población extranjera en edad de trabajar —del 5,9 %—.

—En el cuarto trimestre de 2024, la tasa de paro se situó en el 10,6 % para el conjunto del país, pero mostró una considerable variabilidad regional y osciló entre el 6,6 % registrado en Navarra y el 15,8 % observado en Andalucía (véase gráfico 3.9). Todo ello a pesar de que, desde el estallido de la pandemia, la caída de la tasa de paro en nuestro país ha sido más acusada precisamente en aquellas regiones que tradicionalmente han tenido unas tasas de paro más altas16

—Más recientemente, en el primer trimestre de 2025, la tasa de paro se elevó hasta el 11,4 % de la población activa, si bien en términos desestacionalizados dicha ratio se situó en el 10,8 %, como en el trimestre precedente.

—A pesar de estas dinámicas relativamente positivas, la tasa de paro en la economía española continúa siendo unos 5 pp superior a la del promedio de la UE (véase gráfico 3.10.a). Esta brecha es especialmente acusada en el caso de los jóvenes, un colectivo cuyas tasas de paro mantienen una diferencia con las de la UE que alcanzó los 14 pp en 2021 y se ha reducido hasta los 9 pp en 2024 (véase gráfico 3.10.b).

Se observa una reducción de la temporalidad y de la tasa agregada de rotación laboral, si bien la rotación laboral y las transiciones del empleo al desempleo son elevadas comparadas con las de otros países de nuestro entorno.

—La ratio de temporalidad prosiguió su descenso iniciado en 2022, aunque a un menor ritmo que en los años previos, y se situó en el 15,9 % en el promedio de 2024; una ratio que es notablemente mayor en el sector público (28,8 %) que en el sector privado (12,6 %). Esta reducción ha podido contribuir al sostenimiento del gasto de los hogares17.

1¿En qué sectores se está generando empleo?

2¿Cuáles son las Comunidades Autónomas con menor tasa de paro?

3¿Cuáles son las Comunidades Autónomas con mayor tasa de paro?

4¿Cómo es la tasa de paro de los jóvenes respecto a la tasa de paro general?

ACTIVIDAD 5

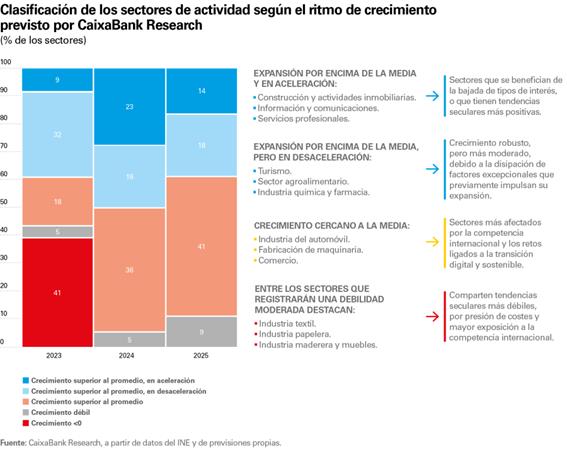

Perspectivas de la economía española en clave sectorial 2024-2025

En 2025, esperamos que los sectores primario, manufacturero y turístico seguirán creciendo, pero a un ritmo más moderado que en 2024, y que se fortalezcan las TIC, los servicios profesionales, la industria farmacéutica, la construcción y el inmobiliario. Algunas ramas industrias como la textil y la papelera podrían ralentizar su ritmo de crecimiento.

David Cesar Heymann 29 de noviembre de 2024

Imprimir

En 2024, la economía española ha experimentado un crecimiento generalizado, una tendencia positiva que prevemos que se mantendrá en los sectores económicos a lo largo de 2025. Este año han destacado especialmente los sectores que se han ido recuperando de distintos shocks: el sector primario, de la sequía; el manufacturero, de la crisis energética, y el turístico, convergiendo hacia su tendencia pre-COVID. Para 2025, aunque anticipamos una fortaleza continuada en estos sectores, prevemos una ligera ralentización de su ritmo de crecimiento a medida que los efectos de dichos shocks se disipen por completo. Por otro lado, sectores con tendencias seculares más positivas, como las tecnologías de la información y la comunicación, los servicios profesionales y la industria farmacéutica, se fortalecerán, al igual que aquellos más sensibles a la bajada de tipos de interés, como la construcción y el inmobiliario. Aunque la economía muestra una robustez de base amplia, existen algunas ramas industriales, como la textil y la papelera, donde la presión de costes y el elevado nivel de competencia internacional podrían frenar su ritmo de crecimiento.

Tendencias sectoriales en España: evolución reciente y perspectivas

En 2024, CaixaBank Research prevé que la economía española crezca un 2,8%, un ritmo de avance robusto y ligeramente superior al de 2023 (+2,7%). Si analizamos la descomposición sectorial de este crecimiento, observamos un impulso generalizado en la mayoría de los sectores, y un rendimiento particularmente alto de sectores que han sufrido shocks en los últimos años, tal y como se ha analizado en el primer artículo de este informe. Para el conjunto del año 2024, destacamos, en la banda alta, el sector turístico, con un crecimiento previsto del 6%, continuando su recuperación y acercándose a su tendencia pre-COVID. También la industria manufacturera, con un sólido crecimiento del 3,9%, impulsado por el buen desempeño de las industrias particularmente afectadas por el shock de la pandemia, como la fabricación de materiales de transporte (+4,5%), y algunas de las más afectadas por el shock energético, como la papelera y la química y farmacéutica. Adicionalmente, se prevé que el VAB del sector primario aumente un 7,0% en 2024, consolidando su recuperación tras el fuerte descenso registrado en 2022 (–20,3%), gracias a la mejora de las condiciones climáticas y la reducción de los costes de producción. Por otro lado, los sectores que crecen de manera más débil acusaron tendencias de largo plazo menos positivas, como la industria textil (–2,0%), o vieron su crecimiento mermado por su sensibilidad a los tipos de interés elevados, como el sector de la construcción (+2,4%).

Las perspectivas de la economía española para 2025 son positivas, aunque anticipamos una ligera moderación del crecimiento del PIB, que pasará de un +2,8% en 2024 a un +2,3% en 2025, según las últimas previsiones de CaixaBank Research. En este escenario, aunque prevemos una fortaleza continuada en los sectores que lideraron el crecimiento en 2024, como el primario (+5,5%), el manufacturero (+2,3%) y el turístico (+3,4%), estos crecimientos reflejan una cierta ralentización a medida que los efectos de los shocks previos se disipen por completo. Por otro lado, se fortalecerán los sectores con tendencias seculares más positivas, como las tecnologías de la información y la comunicación (+4,6%) y las actividades profesionales y administrativas (+4,8%). Además, sectores más sensibles a la bajada de tipos de interés, como la construcción (+3,3%) y las actividades inmobiliarias (+5,5%), experimentarán una aceleración, impulsados por una mayor actividad inversora y una mejora de las condiciones de financiación. Aunque la economía muestra una robustez de base amplia, algunas ramas industriales, como la textil y la industria extractiva, podrían ver frenado su crecimiento debido a la presión de costes y la elevada competencia internacional. En conjunto, no prevemos crecimientos negativos para el VAB de ninguno de los sectores analizados en 2025.

Según el ritmo de crecimiento esperado en el bienio 2024-2025, clasificamos los sectores en cuatro grandes grupos: 1) sectores con un crecimiento elevado y en aceleración, 2) sectores con un crecimiento elevado pero en desaceleración, 3) sectores con un crecimiento en torno al promedio y 4) sectores con un crecimiento más débil.

Las bajadas de tipos y la disipación de shocks serán los determinantes clave del rendimiento de los sectores de la economía española

1) Sectores con un crecimiento elevado y en aceleración

Estos sectores presentan un alto potencial de crecimiento, con tendencias seculares positivas, o son sectores particularmente sensibles a los tipos de interés que se beneficiarán de su descenso. Entre ellos destacan:

Tecnologías de la información y la comunicación (TIC): impulsadas por la digitalización y la adopción de nuevas tecnologías, las TIC se benefician de un crecimiento estructural positivo (+5,4% de promedio entre 2015 y 2019). En 2024, el crecimiento de este sector (+3,2%) ha estado por debajo de su promedio histórico, pero prevemos que en 2025 el crecimiento de este sector se aproxime a su crecimiento a largo plazo con un +4,6%.

Actividades profesionales y administrativas: la creciente complejidad de los negocios y la necesidad de servicios especializados impulsan la demanda en este sector. La consultoría, la asesoría y los servicios administrativos tienen una tendencia secular positiva, y después de un 2024 en el que han crecido un 3,7%, prevemos que se aceleren a un 4,8% en 2025.

Construcción: en 2023, el sector de la construcción avanzó un 2,1%, una tasa inferior a la del conjunto de la economía. A pesar del fuerte desajuste entre la oferta (en torno a las 110.000 unidades por año) y la demanda (creación de 265.400 hogares netos en 2023, según la EPA, por el notable incremento de los flujos migratorios), el sector se vio lastrado por el aumento de costes de financiación y de construcción. Con la bajada de tipos, el sector se verá impulsado por los menores costes de financiación y prevemos que se acelere a un 2,4% en 2024 y un 3,3% en 2025. Aun así, prevemos que el desajuste entre oferta y demanda persista, sobre todo a causa de factores que restringen la oferta, como la falta de disponibilidad del suelo. El despliegue de fondos NGEU contribuirá a impulsar el sector, si bien según la AIReF el nivel de contratos formalizados y subvenciones concedidas es superior para las partidas de desarrollo de infraestructuras de movilidad sostenible (entre el 72% y el 92%) que para el de rehabilitación urbana (23%).

Actividades inmobiliarias: después de un 2022 boyante (16,2%), el sector inmobiliario se desaceleró fuertemente en 2023 (5,4%) como consecuencia de las subidas de tipos. Con el inicio de las bajadas de tipos, 2024 ha sido un año de transición para un sector que prevemos que haya crecido un 4,5%. A medida que los tipos continúen descendiendo en 2025, prevemos que el sector se acelere hasta el 5,5%, una cifra superior al conjunto de la economía española.

2) Sectores con un crecimiento elevado, pero en desaceleración

Estos sectores continúan mostrando un crecimiento robusto, aunque su ritmo se está moderando debido a la disipación de factores excepcionales que previamente impulsaron su expansión:

Sector primario: después de una fortísima caída en 2022 (–20,3%) el sector está experimentando una fuerte recuperación impulsada por la mejora en las condiciones climáticas y la reducción de los costes de producción. En 2023, el sector se recuperó un 6,5% y para 2024 prevemos un crecimiento del 7,0%, al que seguirá una ligera ralentización del 5,5% en 2025, a medida que el impulso por el fin de la sequía se disipe. La industria agroalimentaria seguirá una tendencia de recuperación, en consonancia con la evolución de la producción del sector primario y el descenso de los precios de sus insumos. A medio plazo, la evolución del sector estará altamente supeditada a la capacidad de adaptación al cambio climático.

Industria manufacturera: la industria manufacturera mostró un crecimiento moderado en 2023 (+2,1%), mermada por la subida de costes energéticos que siguieron a la invasión rusa de Ucrania, y por la subida de tipos. En 2024, el sector se ha reactivado y prevemos que crezca un 3,9%, impulsado por la mejora de la competitividad de la industria española en relación con la europea. En comparación con la situación previa a 2022, los costes energéticos en España se han situado en un nivel más bajo relativo al de los competidores europeos. Esto se debe a la menor exposición al gas ruso, y al elevado peso de las renovables en la generación de electricidad en España. Para 2025, prevemos un crecimiento del VAB manufacturero del 2,3%, cercano al del conjunto de la economía española.

Dentro de las manufacturas, destaca el avance de la industria química, que se beneficia de la ventaja competitiva en inputs energéticos, y de la farmacéutica, con tendencias seculares positivas y un nivel de competitividad internacional y especialización elevado. Prevemos que la industria farmacéutica continúe ganando peso a medio y largo plazo, y que sea un motor de exportaciones y de inversión en I+D.

Las manufacturas crecen sólidamente gracias a la mejora de los precios de los inputs energéticos en relación con los principales competidores europeos

Turismo y hostelería: el sector turístico ha sido un motor clave en la recuperación pos-COVID 2019, y supera claramente sus cotas prepandemia. En 2024 prevemos que crezca un 6,0%, situándose un 11,5% por encima de su nivel de 2019. Para 2025, prevemos una ralentización al 3,4% a medida que el sector alcanza su tendencia histórica y los factores de recuperación pos-COVID pierden intensidad. Aun así, crecerá a un ritmo más dinámico que el conjunto de la economía. El factor clave detrás de esta fortaleza incluye la recuperación del poder adquisitivo de los principales países emisores de turistas a España, gracias a un descenso de la inflación y a un incremento moderado de los salarios. Adicionalmente, la mayor estabilidad geopolítica de España en relación con la de países competidores también continuará jugando a favor del sector.

3) Sectores con un crecimiento en torno al promedio

Estos sectores presentan un ritmo de crecimiento similar al conjunto de la economía. Entre ellos destacamos:

Comercio mayorista: impulsado por perspectivas de consumo favorables debido al descenso de la inflación, al aumento de los ingresos y a la creación de empleo, prevemos que el sector crezca un 2,7% en 2024 y un 1,8% en 2025. El consumo privado real muestra señales positivas, apoyando el crecimiento del sector. De este modo, prevemos que este crezca un 2,5% tanto en 2024 como en 2025, por encima del 1,7% registrado en 2023. Estas dinámicas propicias apoyarán al sector del comercio, para el que anticipamos tasas de crecimiento positivas, ligeramente por debajo del promedio de la economía.

Fabricación de maquinaria: la fabricación de maquinaria sufrió una caída importante durante la pandemia por la disrupción de las cadenas de valor global, y luego por el aumento de costes de producción. En 2023, el sector creció con fuerza (+5,5%). Prevemos que continúe creciendo (+3,5% en 2024 y +2,0% en 2025), si bien el mayor nivel de competencia global lo impulse a crecimientos más cercanos al del conjunto de la economía.

Industria automovilística: entre 2021 y 2023, la industria automovilística experimentó tasas de crecimiento robustas, después de la fuerte caída que registró en 2020. Aunque hay factores que apoyarán la demanda (y que examinamos en el tercer artículo de este informe, como el envejecido parque automovilístico y el alto nivel de automatización de España, segunda en Europa después de Alemania), el sector también se enfrenta a desafíos importantes. En el contexto de la transición hacia vehículos eléctricos, el sector se enfrenta a un elevado nivel de competencia internacional, particularmente proveniente de China. El balance de estos factores será un crecimiento del sector cercano al del conjunto de la economía. Es crucial que el sector se adapte a estos cambios y que se logre una posición en el ecosistema de la producción de vehículos eléctricos de alto valor añadido. Para fortalecer sus perspectivas, será clave desplegar la infraestructura de recarga y estimular la presencia de España en toda la cadena de valor a través del PERTE VEC.

4) Sectores con un crecimiento más débil

Aunque en nuestro escenario central no pronosticamos fuertes caídas en ningún sector de actividad considerado, hay sectores para los que prevemos un crecimiento netamente inferior al promedio de la economía. Por el lado de las manufacturas, los sectores relativamente más débiles son ramas industriales como la textil y la papelera, que presentan tendencias seculares negativas debido al nivel de competencia internacional y a la presión de costes estructurales relativa a estos competidores. Estas ramas se mantienen sustancialmente por debajo de los niveles de actividad en 2019. En el caso de la industria textil, prevemos un crecimiento negativo en 2024, seguido de un crecimiento cercano a cero en 2025. En el caso de la papelera, después de un 2022 y un 2023 de decrecimiento, anticipamos una reactivación en 2024 ligada a los precios energéticos, que tenderá a disiparse en 2025.

Por el lado de los servicios, el comercio minorista enfrenta desafíos significativos a pesar de la expansión económica general. La intensa competencia del comercio electrónico y los cambios en los hábitos de consumo, acelerados por la pandemia, representan un viento en contra para el sector. Con un crecimiento del 2,1% en 2024 y del 1,3%, prevemos que sea el componente del sector servicios con un crecimiento más débil.

La intensa competencia del comercio electrónico y los cambios en los hábitos de consumo representan un viento en contra para el comercio minorista

https://www.caixabankresearch.com/es/analisis-sectorial/observatorio-sectorial/perspectivas-economia-espanola-clave-sectorial-2024-2025

1¿Qué sectores se verán fortalecidos en 2025?

2¿Qué sectores crecieron más en 2024 y por qué?

3¿Qué sectores podrían ver frenado su crecimiento y por qué?

4¿Qué evolución se anticipa a las Actividades profesionales y administrativas?

5¿Cuál es la evolución prevista para el comercio minorista?

ACTIVIDAD 6

Ibercaja rebaja el ERE:

afectará a 750 personas y se cerrarán 208 oficinas en España

Ibercaja ha presentado una nueva propuesta para negociar con los sindicatos el expediente de regulación de empleo en la que se rebaja el número de salidas de empleados, que pasa de 790 a 750, y el cierre de oficinas, que ahora propone que sean 208 frente a las 220 planteadas inicialmente. La medida sigue sin ser suficiente para llegar a un acuerdo.

Representantes de Ibercaja y de los sindicatos CCOO, UGT, APECA, ACI y ASIPA han mantenido un nuevo encuentro para negociar el ERE planteado por la entidad financiera. Una reunión en la que Ibercaja ha puesto sobre la mesa una tercera propuesta en la que se han introducido algunas mejoras, pero que siguen siendo insuficientes para poder alcanzar un acuerdo con los sindicatos.

Esta tercera propuesta de Ibercaja contempla un menor número de salidas de empleados y cierre de oficinas. En relación a la plantilla, la entidad financiera ha rebajado en 40 personas el número de salidas que inicialmente planteó. Al principio de la negociación, la entidad financiera apuntó un máximo de 790 empleados, cifra que ahora pasa a ser de 750 personas. Además, se contempla un menor número de cierre de oficinas. En concreto, se pasa de las 220 propuestas a un total de 208 en toda España.

La nueva propuesta también introduce cambios en las condiciones de salida de los trabajadores en relación a la edad. Ibercaja ha establecido una serie de tramos por edades en función del territorio en el que opera la entidad y el personal empleado en esas oficinas territoriales. La escala de edad va desde los nacidos antes del 30 de junio de 1967 a los natos en 1964.

Sin embargo, la entidad no ha introducido cambios en las condiciones económicas que se aplicarían a los trabajadores que dejen la entidad, que siguen estando por debajo de las pactadas en anteriores expedientes.

La nueva propuesta ha vuelto a ser calificada de insuficiente de forma unánime por los sindicatos, que siguen viendo escollos importantes para aceptar esta tercera propuesta y cerrar un acuerdo antes del próximo día 18 de diciembre, fecha en la que finalizaría el plazo de negociación, aunque puede prorrogarse, según han explicado fuentes sindicales a elEconomista

Los principales escollos desde la parte sindical son las condiciones económicas, la movilidad geográfica y la asunción del coste del expediente por el resto de la plantilla, entre otros puntos.

Desde la parte sindical se considera necesario mejorar las condiciones económicas para que los empleados puedan acogerse de forma voluntaria al ERE, ya que apuntan que sin esta mejora económica no habrá voluntariedad, que es una de las principales demandas que los sindicatos han venido reclamando desde el inicio de la negociación.

Diferencias importantes también hay en materia de movilidad geográfica, que no queda limitada con el fin de evitar que los empleados se vean abocados a salir de la entidad al no poder aceptar el traslado. La propuesta reduce la movilidad geográfica a una distancia de 350 kilómetros, pero los sindicatos consideran que, a partir de 150 kilómetros, ya supone un cambio importante de domicilio. Tampoco la movilidad geográfica queda limitada por provincias en esta tercera propuesta de Ibercaja que, además, recoge que, con el fin de optimizar la organización de la entidad, haya 100 personas que se muevan de su destino actual. Un aspecto que los sindicatos quieren también evitar o, por lo menos, minimizar.

Otra de las líneas rojas de la propuesta de Ibercaja son las afecciones sobre la plantilla que continúe trabajando en la entidad, que tendría que soportar recortes en sus condiciones laborales, sobre todo, en el plano económico. Un punto que no se ha incluido -ni siquiera se había planteado- en anteriores expedientes de regulación de empleo en la entidad.

Tras esta última reunión, los sindicatos van a seguir trabajando para intentar acercar posturas con la entidad, pero "sin perjudicar a los trabajadores".

1¿A cuántas personas afectará el ERE?

2¿Quién protagoniza la negociación? ¿Qué sindicatos?

3¿Qué otras modificaciones se establecen en cuanto a moviliad geográfica y condiciones laborales?

ACTIVIDAD 10

CRISIS COVID

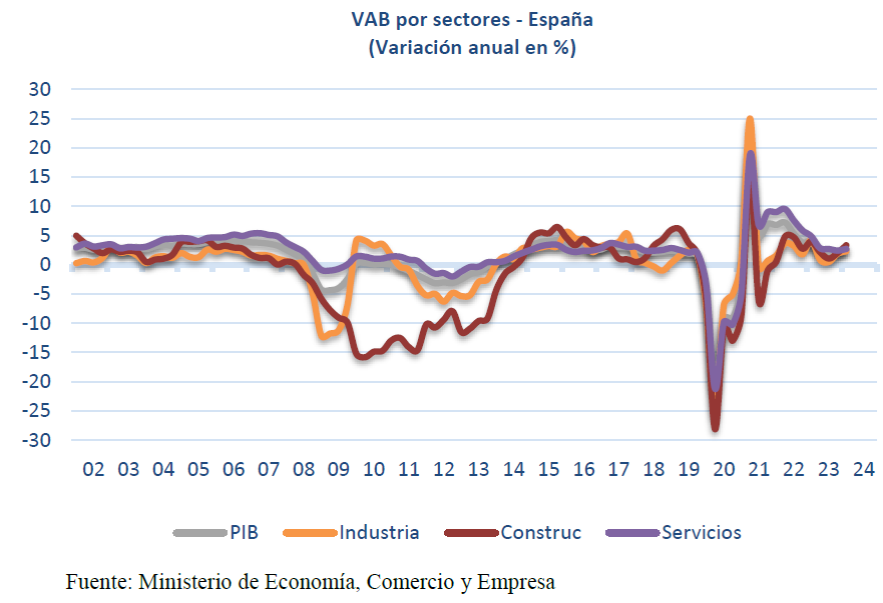

1 ¿Qué tres sectores han sufrido más en 2020?

2¿Qué tres sectores han experimentado un mayor crecimiento en 2021?

ACTIVIDAD 12

CRISIS COVID

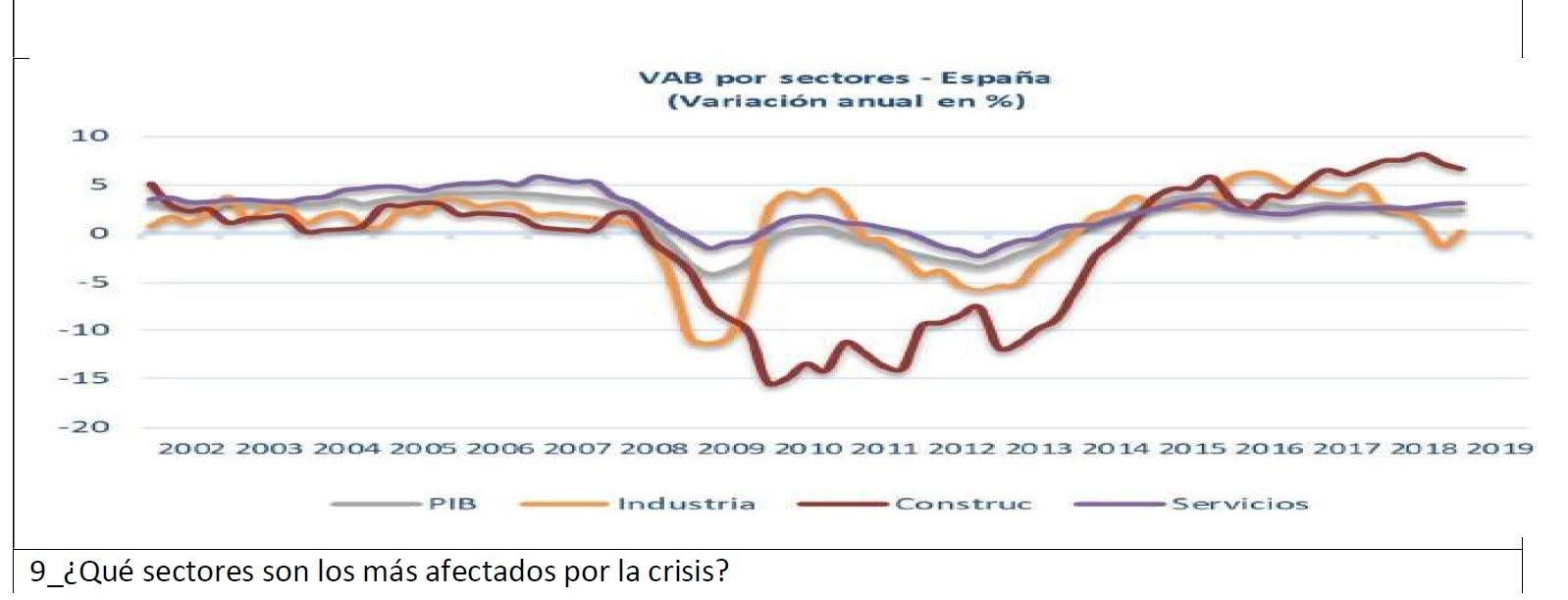

¿Qué sectores son los más afectados por la crisis?

ACTIVIDAD 16

CRISIS COVID

Análisis

sectorial sobre la recuperación de los sectores. Fuente: “Escenarios Covid-19” de Deloitte

Describe la evolución de los distintos sectores.

ACTIVIDAD 18

CRISIS FINANCIERA 2008

ACTIVIDAD 20

ACTIVIDAD 100

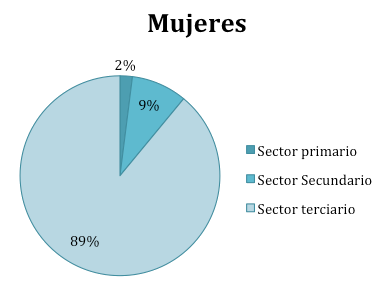

En España, 89 de cada 100 mujeres que trabajan en el sector terciario, mientras que solo 9 de cada 100 lo hacen en actividades del sector secundario como la industria, y 2 de cada 100 lo hacen en la agricultura, la ganadería o la pesca.

Por su parte, 65 de cada 100 hombres trabajan en el sector terciario, unos 30 de cada 100 en el secundario y en el primario solo lo hacen 5 de cada 100.

1¿En qué trabajan las personas en España?

2. ¿En qué sector te gustaría trabajar? ¿Por qué?

Apuntes de Economía

sábado, 24 de agosto de 2013

ESTRUCTURA SECTORIAL DE LA ECONOMÍA ESPAÑOLA (o HOUSTON, TENEMOS UN PROBLEMA)

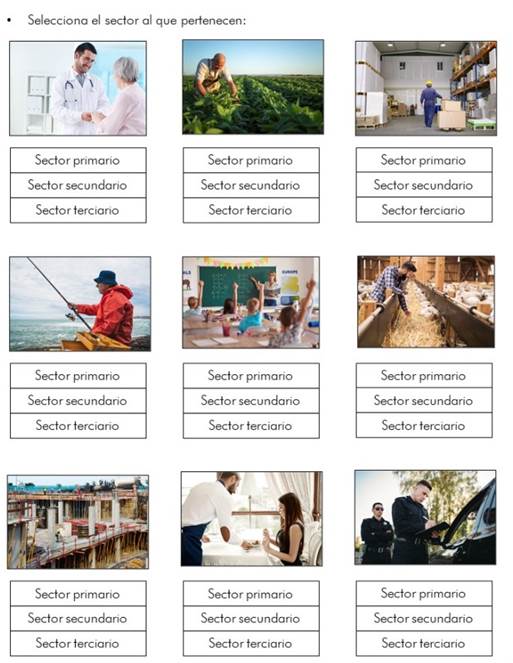

Como ya sabéis, las distintas actividades económicas se agrupan en tres sectores: primario, secundario y terciario.

- El sector primario engloba las actividades relacionadas con la extracción de recursos naturales: agricultura, pesca, ganadería, etc.

- El sector secundario comprende las actividades que implican algún tipo de transformación o elaboración. Principalmente, engloba las actividades industriales, que consisten en la transformación de materias primas en bienes manufacturados, pero también incluye la construcción y el sector energético.

- Por último, el sector terciario comprende las actividades dedicadas a ofrecer servicios de todo tipo. Como comprenderéis, este sector es un enorme cajón de sastre que contiene actividades muy diversas: comercio, transporte, comunicación, ocio, educación, sanidad, etc.

Ya desde muy pronto se estudió la relación que existe entre la estructura económica de un país y su grado de desarrollo económico.

- Antes de que Adam Smith escribiera La Riqueza de las Naciones, el filósofo y estadístico inglés William Petty enunció la ley que lleva su nombre, según la cual el progreso técnico induce a una reasignación de la mano de obra de la agricultura a las actividades no agrícolas.

- En su famoso libro Las Condiciones del Progreso Económico (publicado en 1940 y revisado en 1957), el economista australiano Colin Clark llegó a la conclusión de que una de las formas en que se manifiesta el progreso económico es en la continua transferencia de trabajo del sector primario al secundario, y de éste al terciario.

Las propuestas de ambos autores suelen considerarse en conjunto, de forma que a la ley económica que las reúne se le denomina Ley de Petty-Clark.

En efecto, podemos comprobar cómo a medida que un país se desarrolla económicamente va cambiando la importancia relativa de cada sector.

- En los países pobres, en los que el tejido institucional no está bien desarrollado y la preocupación fundamental es la subsistencia, el sector primario suele ser el más importante.

- Los países que abandonan la pobreza y atraviesan una etapa de elevado crecimiento se caracterizan por una gran importancia del sector industrial (China sería un ejemplo paradigmático, pero el mismo rasgo se puede encontrar en los países de Europa occidental y Estados Unidos en las distintas fases de la Revolución Industrial).

- Por último, los países más desarrollados económicamente se caracterizan por el predominio del sector terciario. Este predominio puede explicarse por varios motivos: el mayor nivel de vida de la población lleva a una mayor demanda de servicios, ya que son básicos para garantizar un buen nivel de vida; la mayor complejidad de las relaciones e instituciones sociales y de la actividad productiva también demandan más servicios; el propio deseo de los trabajadores, que prefieren buscar empleo en este sector, etc.

A pesar de la crisis galopante que azota a España, partamos del supuesto de que la nuestra es una economía desarrollada... ¿Se cumple en nuestro país la ley Petty-Clark según la cuál en una economía desarrollada debería predominar el sector servicios? Comprobémoslo en las siguientes tablas.

Antes de abordar el análisis de dichas tablas conviene hacer dos precisiones:

- las dos variables más utilizadas para analizar la estructura económica de un país son los porcentajes de población ocupada en cada sector y la participación de dichos sectores en el PIB del país. Ambos indicadores serán los que se reflejen en las dos tablas.

- puestos a aportar datos, ¿por qué no hacerlo desde 1970 a la actualidad y ver así la evolución de nuestra economía en las últimas décadas? Y dado que la construcción ha sido un sector tan clave de nuestra economía, los datos del mismo se aportarán de forma individualizada.

Cuadro 1: Estructura del PIB español por sectores.

Año |

Agricultura Pesca |

Industria Energía |

Construcción |

Servicios |

1970 |

11,0 |

34,0 |

8,8 |

46,3 |

1980 |

7,0 |

28,6 |

7,9 |

56,5 |

1990 |

5,5 |

25,1 |

8,8 |

60,6 |

2000 |

4,4 |

20,9 |

8,3 |

66,4 |

2005 |

3,1 |

18,4 |

11,6 |

66,8 |

2009 |

2,5 |

15,1 |

10,7 |

71,7 |

2010 |

2,6 |

16,1 |

11,9 |

69,3 |

2011 |

2,7 |

16,9 |

11,5 |

69,0 |

2012 |

2,7 |

16,9 |

9,1 |

71,3 |

Cuadro 2: Estructura del empleo español por sectores.

Año |

Agricultura Pesca |

Industria Energía |

Construcción |

Servicios |

1970 |

29,3 |

25,3 |

8,9 |

36,5 |

1980 |

18,6 |

27,2 |

9,3 |

44,9 |

1990 |

11,5 |

23,7 |

9,9 |

55,0 |

2000 |

6,6 |

20,0 |

11,2 |

62,3 |

2005 |

5,3 |

17,3 |

12,4 |

65,0 |

2007 |

4,6 |

16,0 |

13,3 |

66,3 |

2009 |

4,2 |

14,4 |

9,7 |

71,7 |

2010 |

4,4 |

14,2 |

8,5 |

72,8 |

2011 |

4,5 |

14,2 |

7,2 |

74,1 |

2012 |

4,6 |

14,0 |

6,4 |

75,0 |

A la vista de estos cuadros, podemos comprobar cómo en España ha ido adquiriendo una importancia cada vez mayor el sector servicios en detrimento de los sectores primario y secundario. Si bien no es llamativo que la agricultura sea un sector tan residual, sí que me parece interesante la caída de la industria desde una fecha tan "reciente" como 1990: si en ese año, la industria aportaba un 25% de la producción española y empleaba a un 23,7% de su población ocupada, en 2012 no llegó a suponer el 17% de la producción y apenas si empleó a un 14% de los trabajadores, habiéndose acelerado esta caída desde el año 2000.

Mención aparte merece la espectacular caída del empleo aportado por el sector de la construcción entre 2007 y 2009 debida a la explosión de la burbuja inmobiliaria, pero no es ese el tema central del artículo.

¿Es preocupante este proceso de desindustrialización? Lo cierto es que para muchos no lo es. Sobre todo antes de la crisis, muchos analistas consideraban que el descenso de los porcentajes de la industria en la producción y ocupación totales era algo natural. Como he apuntado más arriba, la gente, al enriquecerse, empieza a demandar más servicios que mejoran su calidad de vida; al bajar la demanda relativa, es normal que la industria se encoja y el país ingrese en una era postindustrial.

De hecho, durante el boom de los mercados financieros en las décadas de los noventa y dos mil, se celebraba el crecimiento de los servicios en los países ricos. Según estas opiniones, la expansión de los servicios basados en el conocimiento (finanzas, consultoría, diseño, informática, etc.) era señal de que los servicios habían sustituido a la industria como motores de crecimiento en los países desarrollados, quedando ésta para los países en vías de desarrollo como China.

Eran los años en los que ser un ejecutivo de una entidad financiera era sinónimo de triunfador, cuando Alan Greenspan era saludado como el gran gurú de la economía mundial y Bob Woodward (el periodista del caso Watergate) le escribía una hagiografía titulada Maestro. O por poner un ejemplo más castizo, cuando Rodrigo Rato era saludado como el gran artífice del milagro económico español y Carmen Gurruchaga le escribía una hagiografía titulada El Gran Artífice.

Por supuesto, yo no estoy de acuerdo con la afirmación de que hemos entrado en una era postindustrial y el motor del crecimiento deben ser los servicios. Digámoslo claramente: sin un sector industrial puntero no es posible la recuperación económica ni un crecimiento sólido y estable. Y ese es el gran problema económico de España, porque nuestra industria es paupérrima.

¿Y por qué es tan importante la industria? Básicamente por dos razones: productividad y exportabilidad.

Pero de ambos aspectos y de la importancia de la industria hablaremos en la próxima entrada.

ACTIVIDAD 104

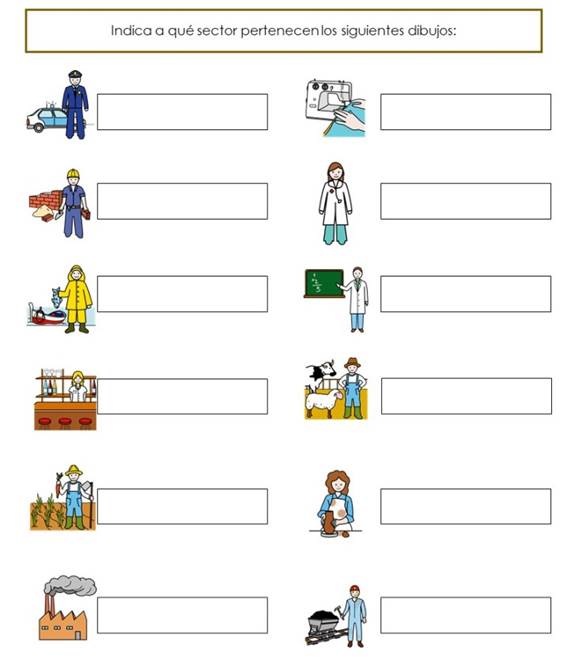

2.1 Guarda de seguridad

2.2 Costurera

2.3 Albañil

2.4 Mujer médico.

2.5 Pescador

2.6 Profesor

2.7 Bar – restaurante

2.8 Ganadero

2.9 Agricultor

2.10 Alfarera

2.11 Fábrica

2.12 Minero

ACTIVIDAD 106

3.1 Hospital

3.2 Explotación agrícola

3.3 Logística y transporte

3.4 Pesca

3.5 Educación

3.6 Explotación agrícola

3.7 Construcción

3.8 Restaurante

3.9 Seguridad pública

ACTIVIDAD 108

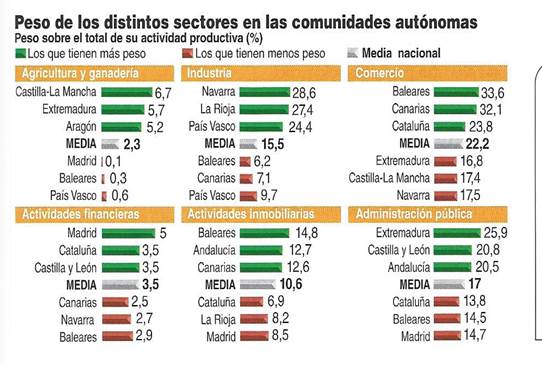

LOS SECTORES PRODUCTIVOS Y LAS COMUNIDADES AUTÓNOMAS

Observa cada uno de los subsectores productivos que se recogen en el gráfico e indica, para cada uno de ellos, en qué tres comunidades tiene mayor peso y en qué tres comunidades tiene menor peso.

JUEGO 2

JUEGO 4

JUEGO 5

JUEGO 6

JUEGO 8

JUEGO 10

JUEGO 12

JUEGO 14

JUEGO 16

JUEGO 18

JUEGO 20

JUEGO 22

JUEGO 24

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}