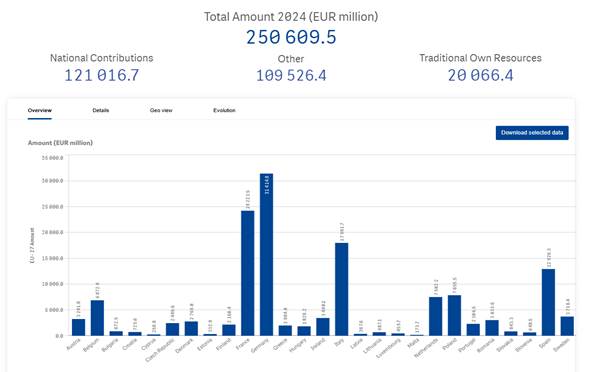

La Unión Europea es una organización internacional que cada año gasta o invierte aproximadamente 150 mil millones de euros en políticas públicas muy diversas.

“la Unión se dotará de los medios necesarios para alcanzar sus objetivos y llevar a cabo sus políticas. Sin perjuicio de otros ingresos, el presupuesto se financiará íntegramente con recursos propios ”.

Artículo 311 TFUE

Por otra parte, las instituciones europeas necesitan fondos para financiar los compromisos en que incurren para desempeñar sus funciones y ejecutar las políticas públicas de la Unión. Es por ello que el Tratado establece que

“el Parlamento Europeo, el Consejo y la Comisión velarán por que se faciliten los medios financieros para que la Unión pueda cumplir sus obligaciones legales con respecto a terceros”

artículo 323 TFUE

El modo habitual como las organizaciones internacionales financian sus gastos administrativos y operaciones es el de contribuciones nacionales. Hecha una estimación de gastos respecto al año presupuestario, los mismos se dividen entre los estados parte de la organización aplicando una clave de reparto que rara vez es igualitaria y tiene en cuenta factores muy diversos como demografía, economía, grado de desarrollo, etc.

Aportación de cada estado miembro

Respecto a la Unión Europea, desde un principio se pretendió que el sistema de financiación reflejara la naturaleza particular, sui generis, que los estados miembros conferían a la organización, por lo que se habla de «recursos propios». ¿Significa eso que se ha reconocido competencia fiscal a la Unión Europea y que los ciudadanos pagamos ‘impuestos europeos’? No de manera directa, no existe un impuesto europeo de la renta ni un IVA europeo, al menos por el momento. Sin embargo, la Unión Europea percibe ciertos ingresos de manera autónoma respecto a los estados, ingresos que constituyen (constitucionalmente) recursos propios sin que un estado miembro pueda unilateralmente oponerse a ello. El sistema, no obstante, es decidido por unanimidad.

El sistema de recursos propios de la Unión se fijó mediante Decisión del Consejo en 1970 y se ha revisado varias veces hasta su actual versión, la Decisión 2014/335/UE, Euratom del Consejo, de 26 de mayo de 2014, sobre el sistema de recursos propios de la Unión Europea.

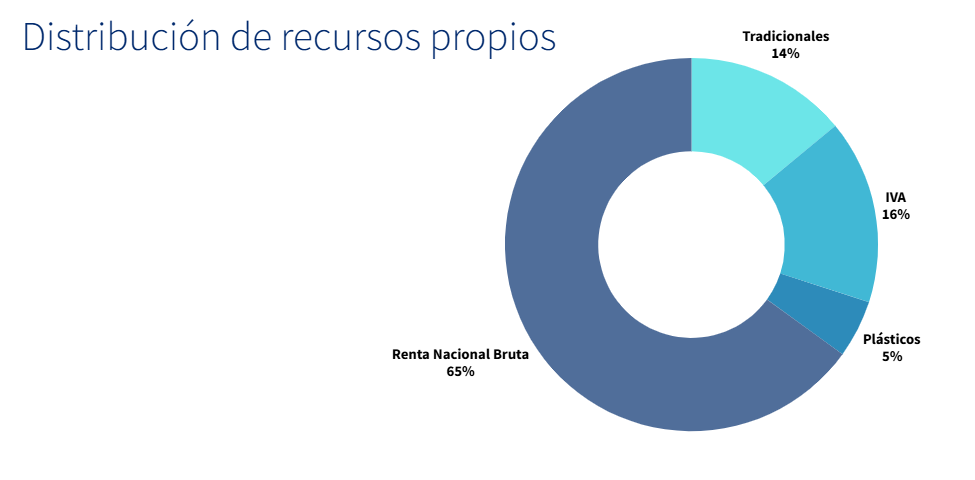

Los ingresos de la UE en el ejercicio presupuestario 2018 se distribuyeron, como muestra este gráfico del TCE, entre: recursos propios tradicionales (TOR) 13%, recurso basado en el IVA (11%), intereses de demora y multas de la política de competencia (1%), contribuciones y restituciones relativas a los programas de la Unión (8%) y, con carácter subsidiario pero fundamental para equilibrar las estimaciones de gasto, el recurso propio basado en la RNB de cada Estado Miembro (66%). Explicamos cada uno de estos recursos más adelante.

https://fondoseuropeos.gob.es/es-es/Paginas/RelacionesPresupuestariasUE.aspx

La Unión Europea (UE) se financia a través de un sistema de recursos propios, que son las fuentes de ingresos que la UE utiliza para financiar su presupuesto. Estos recursos propios están limitados por ley a un máximo del 1,4% de la Renta Nacional Bruta (RNB) de la Unión para los créditos de pago y se ha aumentado el límite hasta el 1,46% para los créditos de compromiso, tras la crisis del COVID y la aprobación de los fondos NextGenerationEU.

1. Recursos propios tradicionales

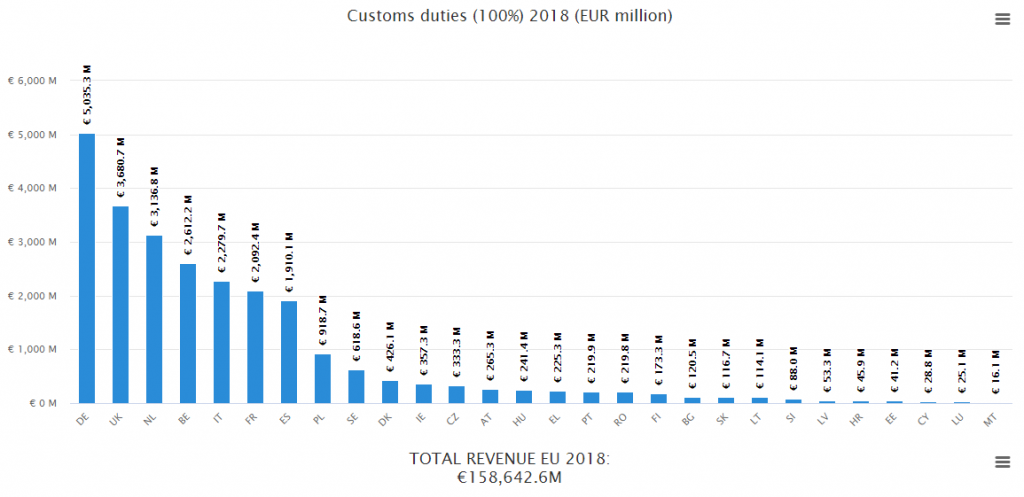

Los recursos propios tradicionales representan el 13 % de los ingresos de la UE. Consisten principalmente en los derechos de aduana sobre las importaciones recaudados por los Estados miembros. El 75 % del importe total se abona al presupuesto de la UE, mientras que el 25 % restante es retenido por los Estados miembros para cubrir los costes de recaudación.

Los derechos de aduana se recaudan en las fronteras exteriores de la Unión, que son tanto las físicas (costas, puertos) como los aeropuertos internacionales de la Unión. El porcentaje en que cada Estado contribuye al presupuesto de la UE dependerá, sobre todo, de la intensidad de flujos comerciales con países terceros. Además, esta fuente de ingresos europeos depende de cuán implicado esté el Estado Miembro en la lucha contra el contrabando (pues las mercancías que ingresan en la UE ilegalmente no van a contribuir a esta fuente de ingresos), contra el fraude aduanero (si se falsifican los documentos de origen de las mercancías para pagar menos aranceles, por ejemplo) y contra la corrupción (si los funcionarios de aduanas o policía están expuestos a o participan de sobornos del crimen organizado para mirar para otro lado).

En 2018, la recaudación por Estado Miembro fue la siguiente:

2. El recurso propio basado en el impuesto sobre el valor añadido (IVA)

Este recurso representó el 11 % de los ingresos de la UE en 2018. Consiste en contribuciones resultantes de la aplicación de un tipo uniforme a las bases imponibles del IVA armonizadas de los Estados miembros. Alemania, los Países Bajos y Suecia (que son contribuyentes netos del presupuesto) transfieren a la UE el 0,15% de su recaudación en concepto de IVA y los demás Estados miembros el 0,3 %. España, nuevamente, en quinto lugar. Tiene un máximo del 50% de la RNB

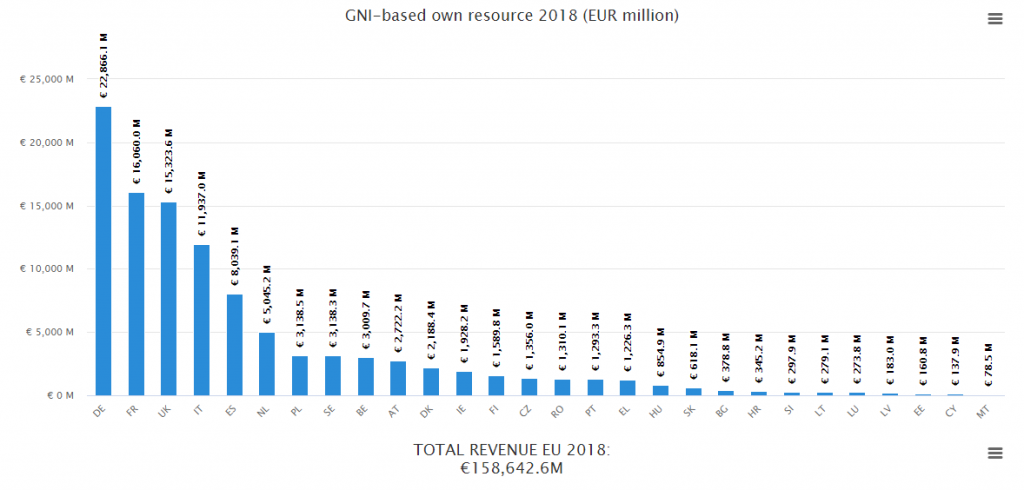

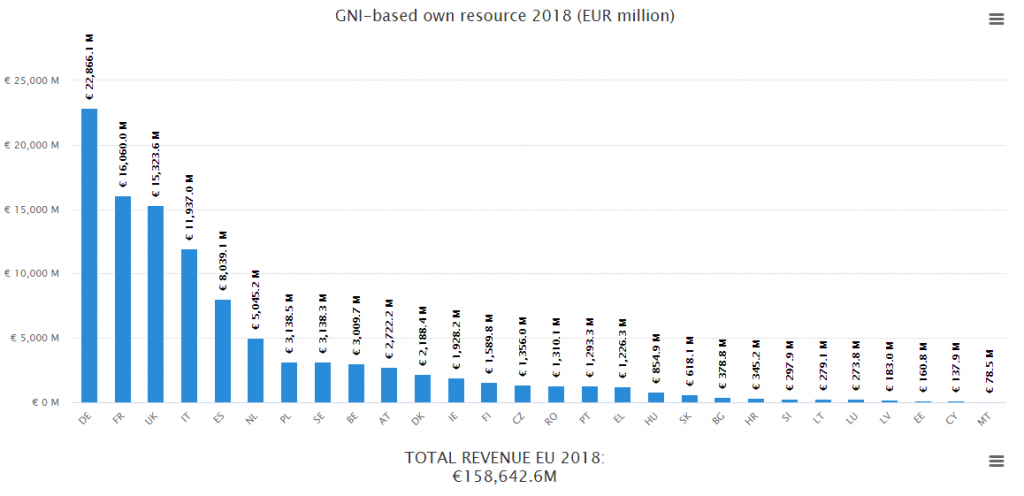

3. El recurso propio basado en la renta nacional bruta (RNB)

Cada país de la UE contribuye con un porcentaje de su RNB a la UE, con el objetivo de que los ingresos globales cubran los pagos acordados para tener un presupuesto equilibrado

Esta fuente de ingresos alcanzó en 2018 el 66 %. Es residual porque equilibra el presupuesto de la UE una vez que se han calculado los ingresos procedentes de todas las demás fuentes. Cada Estado miembro contribuye de manera proporcional sobre la base de su RNB. [N.Ed. Editado 2020/09/19] Hace años que se debaten fórmulas para crear nuevos recursos propios y resumimos los principales avances en este post.

Resulta interesante observar en qué medida contribuye cada Estado en este apartado (España está en 5º lugar con 8 mil millones € por año), como mostramos en el gráfico siguiente:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}