ECONOMÍA

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| 1 PLANES DE POLÍTICA FISCAL |

| 2 GASTO PÚBLICO |

| 3 GESTIÓN TRIBUTARIA |

| 4 PRESUPUESTO |

| PRESUPUESTO UE |

| 5 DÉFICIT PÚBLICO |

| 6 DEUDA PÚBLICA |

| 7 FINANCIACIÓN DEUDA PÚBLICA |

| 8 PRIMA DE RIESGO |

| 9 RESCATE ESPAÑA |

| 10 POLÍTICA DE AJUSTES |

| 11 RESCATE OTROS PAÍSES |

| 12 POLÍTICA ELECTORAL |

| 13 POLÍTICA ELECTORAL: DEBATES |

| TEMA 12 POLÍTICA MONETARIA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

|

|---|---|

| POLÍTICA FISCAL | PRESUPUESTOS |

| CANAL ECONOMÍA |

CANAL SITUACIÓN ECONÓMICA |

La Ley 47/2003 de 26 de noviembre, General Presupuestaria, en su artículo 32, define los Presupuestos Generales del Estado como “la expresión cifrada, conjunta y sistemática de los derechos y obligaciones a liquidar durante el ejercicio por cada uno de los órganos y entidades que forman parte del sector público estatal”.

En definitiva, los Presupuestos Generales del Estado son el documento en el que se recoge la previsión anual de los ingresos y gastos del sector público estatal. Constituyen uno de los instrumentos más importantes de la política económica del Gobierno, en los que se plasman los objetivos estratégicos de las distintas políticas públicas y los recursos asignados para su cumplimiento. |

El marco jurídico de los Presupuestos Generales del Estado se encuentra constituido fundamentalmente por tres normas:

- La Constitución Española dedica su artículo 134 a regular los Presupuestos Generales del Estado.

- La Ley General Presupuestaria (Ley 47/2003, de 26 de noviembre).

- La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Este marco legal se completa con la Orden anual del Ministerio de Hacienda y Función Pública por la que se dictan las normas para la elaboración de los Presupuestos Generales de Estado, y con otras disposiciones de menor rango que regulan diversos aspectos de la gestión presupuestaria (por ejemplo, la Resolución de la Dirección General de Presupuestos por la que se establecen los códigos que definen la clasificación económica).

de los gastos e ingresos públicos previstos para ese año. Este plan se materializa en los Presupuestos Generales del Estado, que son el conjunto de documentos en los que se recogen las estimaciones de gastos y de ingresos que el sector público tiene previsto realizar durante un año.

El presupuesto representa un instrumento básico de planificación financiera a corto y medio plazo y es el marco jurídico y financiero de las administraciones públicas, al que éstas deben ajustar su actividad. Así, el presupuesto es una descripción de los planes de gastos y de ingresos que es necesario obtener para financiarlos. Su elaboración se basa en los siguientes principios:

|

Imagen 19. Autor: Desconocido. . Banco de recursos del ISFTIC. Autorizado su uso educativo no comercial. |

Integran los PGE:

- El presupuesto del Estado y los presupuestos de los organismos autónomos.

- El presupuesto de la Seguridad Social: es elaborado por el Ministerio de Trabajo e Inmigración. La Seguridad Social se financia con las cotizaciones de los trabajadores, empresas y transferencias del Estado.

- Los presupuestos de las sociedades estatales: empresas que forman la Sociedad Estatal de Participaciones Industriales (SEPI).

- Los presupuestos del resto de los entes del sector público: RTVE, Instituto Español de Comercio Exterior (ICEX), Patrimonio Nacional, etcétera.

Los Presupuestos Generales del Estado fundamentan su marco normativo básico en nuestra Carta Magna, la Constitución Española de 27 de diciembre de 1978, así como en la Ley General Presupuestaria y en la Ley General de Estabilidad Presupuestaria.

La reforma del artículo 135 de la Constitución Española, el 27 de septiembre de 2011 consagra el principio de estabilidad presupuestaria para todas las Administraciones Públicas; estableciendo su apartado segundo que “el Estado y las Comunidades Autónomas no podrán incurrir en un déficit

estructural que supere los márgenes establecidos, en su caso, por la Unión Europea para sus Estados Miembros”. La Ley Orgánica de Estabilidad Presupuestaria y Estabilidad Financiera, desarrolla este artículo 135 de la Constitución.

En consecuencia, y debido al mandato constitucional, es imprescindible reconducir los ingresos y los gastos hacia una senda equilibrada, de forma que las finanzas públicas supongan un apoyo para la recuperación de nuestro potencial de crecimiento.

En línea con lo anteriormente expuesto se fija anualmente el objetivo de estabilidad presupuestaria

, fijado por Acuerdo del Consejo de Ministros . Este acuerdo establece el objetivo de déficit para el conjunto de las Administraciones Públicas, desglosándose del siguiente modo: el Estado ; las Comunidades Autónomas ; las Corporaciones Locales y la Seguridad Social. Igualmente se fija el límite de gasto no financiero del Estado, que resulta del objetivo de déficit establecido para el Estado y de los ingresos no financieros.

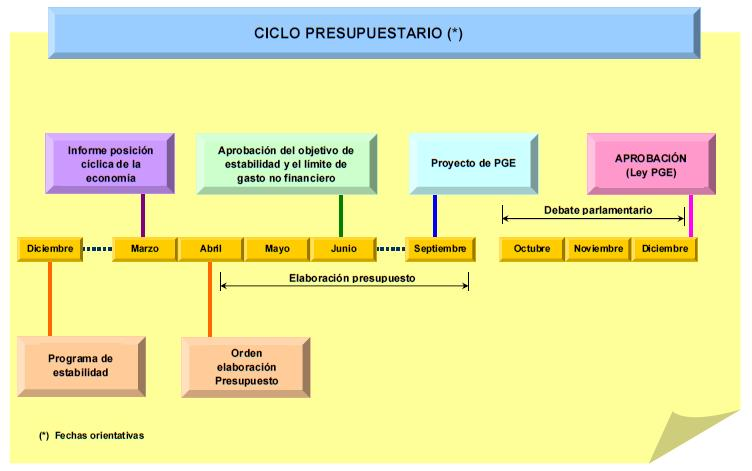

Las etapas en el proceso presupuestario del Estado son las siguientes:

1. Normas: el ciclo presupuestario se inicia con la Orden Ministerial de Instrucciones Presupuestarias, en la que se establecen las normas relativas al proceso de elaboración de los presupuestos.

2. Propuestas: antes del 1 de mayo de cada año los diferentes organismos y departamentos ministeriales con dotaciones diferenciadas en los presupuestos remiten al Ministerio de Economía y Hacienda sus propuestas de gastos, así como las estimaciones de ingresos cuando corresponda.

3. Elaboración: antes del 1 de octubre, tomando como referencia esta información, el Ministerio de Economía y Hacienda elabora un anteproyecto de Ley de Presupuestos que es remitido al Gobierno para su discusión en el Consejo de Ministros.

4. Discusión y aprobación: el 1 de octubre el Gobierno remite el proyecto de Ley de Presupuestos al Congreso de los Diputados y posteriormente al Senado, para su discusión, modificación si procede, aprobación y publicación en el BOE.

Una vez analizados los distintos documentos en el Congreso, los grupos parlamentarios pueden presentar enmiendas a la totalidad o parciales.

La Ley de Presupuestos debe entrar en vigor en 1 de enero del año correspondiente. De no estar aprobada en dicha fecha, la Constitución Española establece la prórroga automática de los presupuestos del año anterior.

5. Ejecución: comienza el 1 de enero, y tiene vigencia hasta el final del año. La gestión de los PGE consiste en un conjunto de operaciones encaminadas a conseguir los objetivos marcados en cada uno de los programas que lo componen, mediante la realización de los gastos incluidos en el presupuestos.

6. Control: es un aspecto clave para el logro de los objetivos presupuestarios. Se lleva a cabo por dos vías:

- Control interno: corresponde efectuarlo a la Intervención General de la Administración del Estado, que es un organismo dependiente del Ministerio de Economía y Hacienda.

- Control externo: corresponde al Tribunal de Cuentas, que es un organismo dependiente del Parlamento. Al mismo se le enviará la cuenta general del Estado donde se reflejan todas las operaciones presupuestarias.

7. Liquidación y cierre: Tiene lugar el 31 de diciembre. Es el instrumento que permite someter al control del Parlamento la ejecución realizada del presupuesto. Para ello se envía al Tribunal de Cuentas la cuenta general del Estado que refleja todas las operaciones presupuestarias ejecutadas en el ejercicio. El ciclo presupuestario se cierra con el envío de un informe y con la correspondiente propuesta del Tribunal a las Cortes Generales.

Todas las funciones que realiza el sector público requieren la realización de un gasto, por lo que para financiarlas será necesario obtener ingresos. Un aspecto importante que abordaremos en este tema será el de los ingresos y gastos públicos, la diferencia entre unos y otros (equilibrio, superávit o déficit público) y el documento en el que se plasman todos los años: los Presupuestos Generales del Estado.

Por último, comentaremos uno de los mayores logros de las economías de algunos países occidentales en materia de desarrollo económico y social. Se trata del compromiso, por parte de la sociedad, de cubrir una serie de necesidades básicas de manera universal: es el llamado Estado de Bienestar.

Imagen 1. Autor: Creación propia.

|

|

||||||||

1 PRESUPUESTO PERSONAL |

2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

6 PRESUPUESTO UE

|

|||

ACTIVIDAD 2

| PRINCIPALES INGRESOS | PRINCIPALES GASTOS | |

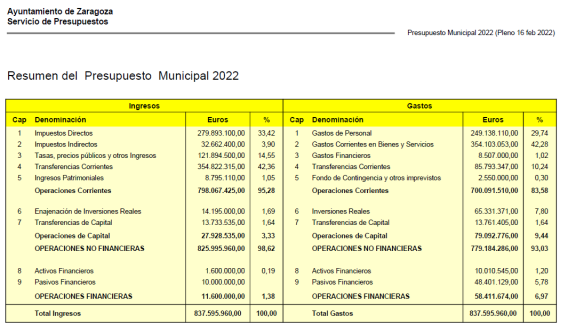

| PPTOS AYUNTAMIENTO ZARAGOZA | ||

| PRESUPUESTOS GOBIERNO DE ARAGÓN | Presupuestos del Gobierno de Aragón (aragon.es) | Aragón - Presupuestos del Gobierno de Aragón (aragon.es) |

| PRESUPUESTOS GENERALES DEL ESTADO | España - ¿Dónde van mis impuestos? (dondevanmisimpuestos.es) | |

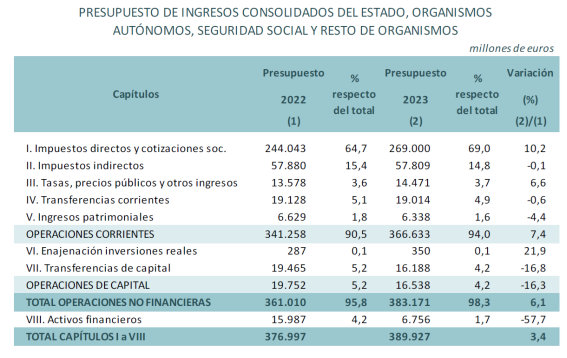

PRESUPUESTOS GENERALES DEL ESTADO

INGRESOS

PRESUPUESTOS GENERALES DEL ESTADO

PRESUPUESTOS AYUNTAMIENTO DE ZARAGOZA

ACTIVIDAD 2

ACTIVIDAD 4

ACTIVIDAD 6

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}