ECONOMÍA

| TEMA 1 ACTIVIDAD ECONÓMICA | ||||||||||||

| TEMA 2 SISTEMAS ECONÓMICOS | ||||||||||||

| TEMA 3 EMPRESA | ||||||||||||

| TEMA 4 MICROECONOMÍA | ||||||||||||

| TEMA 5 TIPOS DE MERCADO | ||||||||||||

| TEMA 6 MACROECONOMÍA | ||||||||||||

| TEMA 7 MERCADO DE TRABAJO | ||||||||||||

| TEMA 8 RECURSOS HUMANOS | ||||||||||||

| TEMA 9 SECTOR PÚBLICO | ||||||||||||

| TEMA 10 POLÍTICA ECONÓMICA | ||||||||||||

| TEMA 11 POLÍTICA FISCAL | ||||||||||||

| TEMA 12 POLÍTICA MONETARIA | ||||||||||||

| TEMA 13 GESTION FINANCIERA | ||||||||||||

| TEMA 14 ECONOMÍA INTERNACIONAL | ||||||||||||

| 1 GLOBALIZACIÓN | ||||||||||||

|

||||||||||||

|

||||||||||||

| 4 COMERCIO EXTERIOR | ||||||||||||

| 4.1 EXPORTACIONES IMPORTACIONES | ||||||||||||

| 4.2 TEORÍAS COMERCIO INTERNACIONAL | ||||||||||||

| 4.3 INSTRUMENTOS DEL COMERCIO INTERNACIONAL | ||||||||||||

| 4.4 COMERCIO JUSTO | ||||||||||||

| 4.5 COMERCIO EXTERIOR EEUU | ||||||||||||

| 4.6 COMERCIO EXTERIOR RUSIA | ||||||||||||

|

|

||||||||||||

| 6 INTEGRACIÓN ECONÓMICA | ||||||||||||

| 7 SISTEMA MONETARIO INTERNACIONAL | ||||||||||||

| 8 TIPO DE CAMBIO | ||||||||||||

| TC EURO DÓLAR | ||||||||||||

| 9 DÉFICIT EXTERIOR | ||||||||||||

| TEMA 15 UNIÓN EUROPEA | ||||||||||||

| 1 PAÍSES MIEMBROS | ||||||||||||

| 2 HISTORIA DE LA UE | ||||||||||||

| 3 TRABAJO EN EUROPA | ||||||||||||

| 4 INSTITUCIONES UE | ||||||||||||

| 4.1 CONSEJO EUROPEO | ||||||||||||

| 4.2 PARLAMENTO EUROPEO | ||||||||||||

| 4.3 CONSEJO DE LA UE | ||||||||||||

| 4.4 COMISIÓN EUROPEA | ||||||||||||

| 5 PRESUPUESTO UE | ||||||||||||

| 5.1 INGRESOS | ||||||||||||

| 5.2 GASTOS | ||||||||||||

| 6 POLÍTICA AGRARIA COMÚN | ||||||||||||

| 7 MERCADO COMÚN | ||||||||||||

| TEMA 16 EURO | ||||||||||||

| 1 TC EURO DÓLAR | ||||||||||||

| TEMA 17 CRECIMIENTO ECONÓMICO | ||||||||||||

| TEMA 18 PAÍSES DEL MUNDO | ||||||||||||

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||

|---|---|---|---|---|---|---|

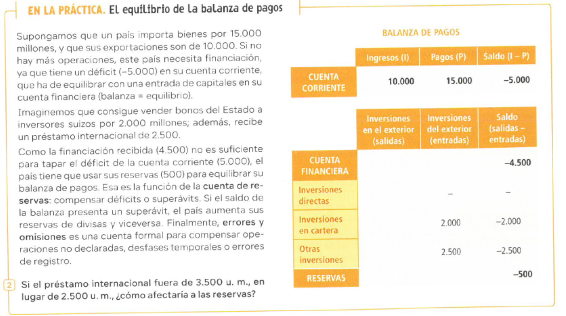

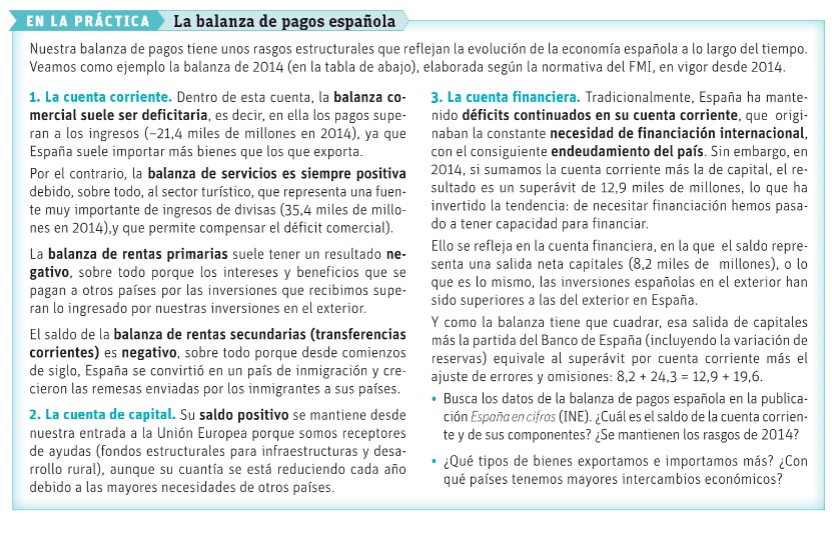

La balanza de pagos (BP) se estructura2 en cuatro subdivisiones:

- Cuenta corriente.

- Cuenta de capital.

- Cuenta financiera.

- Cuenta de errores y omisiones.

La cuenta de errores y omisiones abarca lo que se conoce como el capital indeterminado, es un ajuste por la discrepancia estadística de todas las demás cuentas de la balanza de pagos.

Se trata pues de un ajuste por omisión más que por error, siendo además estos créditos comerciales a corto plazo la parte cuantitativamente más destacable de dichas omisiones. Hay que aclarar que son precisamente las omisiones, que no tanto los errores, los que mayor vínculo mantienen con otras variables macroeconómicas (como los tipos de interés o los tipos de cambio) por lo que su evolución se puede determinar a partir de las fluctuaciones de aquellas.6

El sistema de anotación de la balanza de pagos es de partida doble, es decir, cada anotación tiene su contrapartida, por lo que si la información estadística es correcta el saldo es cero, en la práctica no es así, por lo que, debido a las deficiencias en los sistemas de información, resulta necesario utilizar esta partida para corregir las diferencias. Este renglón de la balanza de pagos establece las correcciones para determinar el saldo ajustado.

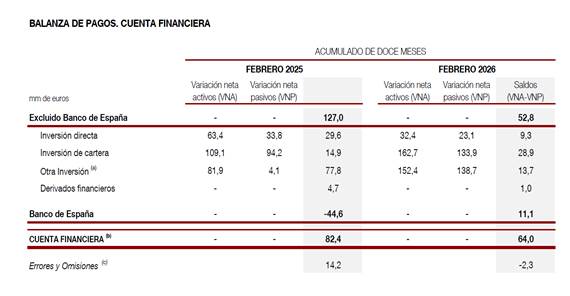

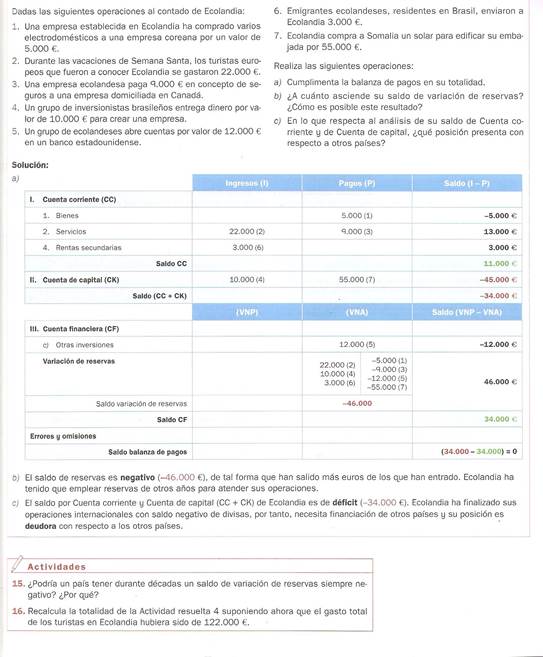

Activos financieros suponen salida de capitales, pasivos financieros supone entrada de capitales.

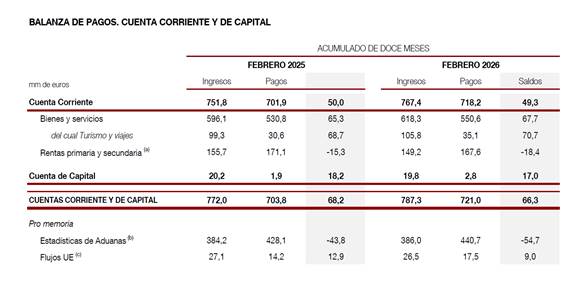

2025 Se produjo una salida de capitales de 127 miles de millones de euros, y una reducción de las reservas del Banco de españa de 44 miles de millones de euros

EJERCICIO 1

https://es.educaplay.com/recursos-educativos/12505267-balanza_de_pagos.html

ACTIVIDAD 12

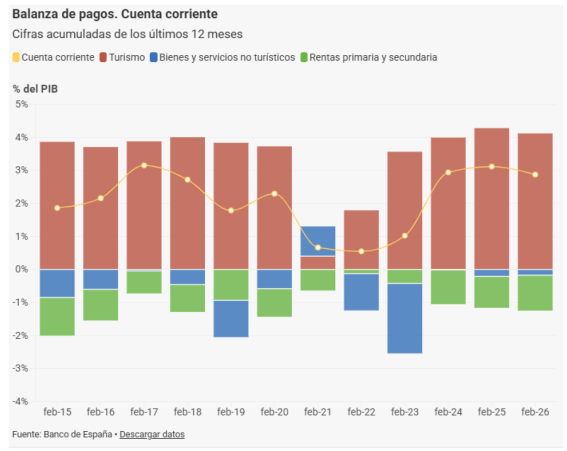

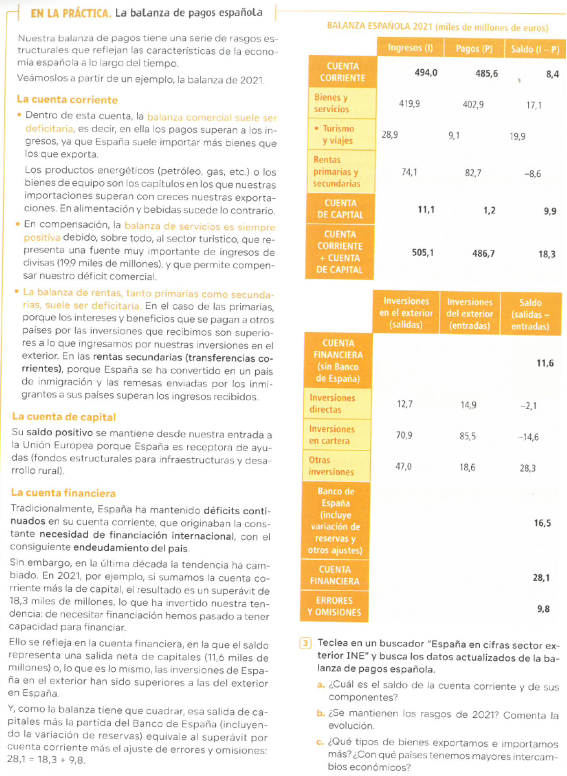

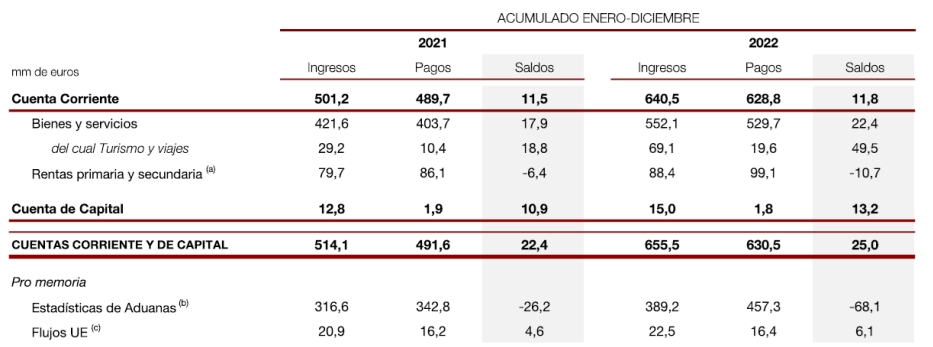

En términos acumulados de 12 meses, en diciembre de 2022, la capacidad de financiación se situó en

25 mm, superior a la de 22,4 mm acumulada en diciembre de 2021. Por componentes, el superávit de

la balanza por cuenta corriente fue de 11,8 mm en diciembre de 2022 (11,5 mm en 2021 en los mismos

términos). La mejora del saldo de turismo (que aumentó en 30,7 mm) fue compensada por los descensos

del saldo de bienes y servicios no turísticos (de 26,2 mm) y de las rentas primaria y secundaria (de 4,3

mm). Por su parte, el superávit de la cuenta de capital se incrementó desde unos niveles ya elevados

en 2021, hasta alcanzar los 13,2 mm (10,9 mm en 2021 y 5,1 mm en 2020), debido principalmente a los

flujos de España con la Unión Europea.

1 ¿Cuál es el saldo actual de la cuenta corriente?

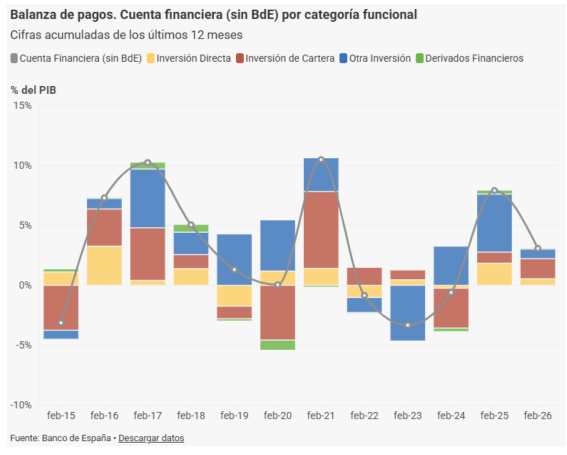

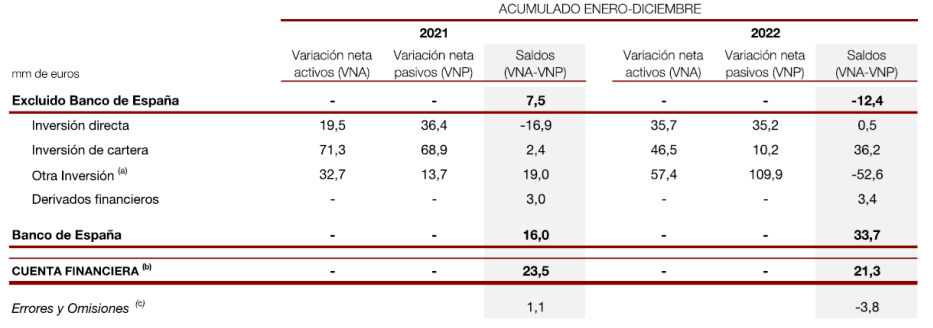

En términos acumulados de doce meses, en diciembre de 2022, el saldo neto de la cuenta financiera

excluyendo el Banco de España fue de -12,4 mm (7,5 mm en diciembre de 2021). Por componentes,

destacaron las entradas netas de capital de la otra inversión (-52,6 mm), que superaron las salidas netas de la inversión de cartera (36,2 mm). Por su parte, los derivados financieros y la inversión directa

presentaron un saldo neto acumulado de 3,4 mm y 0,5 mm respectivamente. Por último, el saldo de la

cuenta financiera del Banco de España frente al exterior se situó en 33,7 mm (16 mm hasta diciembre

de 2021)..

2¿Cuánto ha incrementado los préstamos del exterior: incremento de pasivos?

3 Este hecho ha supuesto una entrada de capitales evidenciada por el saldo de la cuenta financiera excluido el Banco de España, ¿Cuál es su saldo?

4 Igualmente ha supuesto una entrada de divisas, Banco de España ¿A cuánto ha ascendido?

ACTIVIDAD 14

JUEGO 2

JUEGO 4

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}