|

|---|

| TEMA 1 EMPRESA | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 2 PROYECTO EMRESARIAL | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 3 LOCALIZACIÓN | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 4 SIMULACIÓN DE EMPRESAS | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 5 ARCHIVO Y COMUNICACIÓN | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 7 OPERACIONES ADMINISTRATIVAS | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 8 GESTIÓN TRIBUTARIA | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 9 CONTABILIDAD Y EMPRESA | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 10 MÁRKETING | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TEMA 12 RECURSOS HUMANOS |

Un préstamo hipotecario consiste en recibir una determinada cantidad de dinero - capital - por parte de una entidad bancaria a cambio del compromiso de devolver dicha cantidad, más los intereses correspondientes - en base al tipo de interés -, a través del pago periódico de cuotas que suelen ser mensuales. Como garantía de pago se ofrece, además, el propio inmueble que se adquiere. Esta es la definición de préstamo hipotecario que ofrece el Banco de España y contiene los tres elementos clave para entender cómo funciona una hipoteca: capital, interés y periodo de amortización. |

Clave 1: el capital

Es la cantidad de dinero que solicitamos a nuestro banco a la hora de adquirir o reformar una vivienda. Por norma general, la entidad bancaria financia hasta el 80 % del valor de tasación del inmueble en caso de ser la primera vivienda y alrededor del 70 % si es la segunda. ¿Qué pasa con el 20 % restante? El cliente deberá entregarlo como primer pago o "entrada" en el momento de la compra de la vivienda. Esto es así por dos motivos principales: por un lado, que el cliente disponga del 20 % del valor del inmueble con antelación demuestra su capacidad de ahorro, algo que las entidades bancarias valoran; por otro, al financiar hasta el 80 % del inmueble el banco no asume todo el riesgo de la operación en caso de impago por parte del comprador.

Por ejemplo, si la vivienda que queremos adquirir cuesta 100.000 €, lo más habitual es que el banco nos financie hasta 80.000 €. Sin embargo, cabe señalar que también existen las hipotecas al 100 % de financiación del valor del inmueble. Las entidades bancarias las ofrecen a aquellos clientes que demuestran una solvencia y estabilidad económica muy importante, por lo que el riesgo de impago que corre el banco es mucho menor. A este respecto, poseer una segunda casa o la solvencia de los avalistas que respalden nuestra solicitud son puntos importantes a la hora de conceder esta clase de financiación.

La tasación del inmueble también puede ser otra vía de acceder a un préstamo hipotecario al 100 %. Si, tras tasar la vivienda que queremos adquirir resulta que su valor es mayor al del precio de mercado, la entidad bancaria podría facilitar su financiación completa.

Otra forma adicional de conseguir una financiación al 100 % es adquirir una vivienda que ya posea el propio banco dentro de su oferta.

Clave 2: el interés

El interés es el beneficio económico que obtiene el banco por conceder al cliente acceso a la financiación solicitada. En el caso de las hipotecas a tipo variable está compuesto por dos partes: el índice de referencia y el diferencial. La suma de los dos nos ofrece el tiempo de interés que pagaremos por nuestra hipoteca.

- Los índices de referencia. Estos índices se utilizan para modificar el tipo de interés del préstamo hipotecario de tipo variable, es decir, indican cómo evoluciona el precio del dinero y eso repercute en el importe total que el cliente tendrá que devolver en las cuotas mensuales y, por lo tanto, influye en el total a reembolsar al final de la vida del préstamo.

En España el índice de referencia más utilizado es el euríbor, que muestra el precio al que los bancos europeos se prestan dinero entre sí. Su revisión suele ser anual, aunque también se puede realizar al trimestre o al semestre. Tras esta revisión la cuota mensual a pagar por el cliente puede subir o bajar, dependiendo de la evolución que haya tenido el euríbor.

Además, existen otros índices de referencia entre los que destaca el Índice de Conjunto de Entidades.

- El diferencial aplicado. Es lo que cobra el banco por asumir el riesgo de financiar la compra de un inmueble.

Con estos factores en la mano podemos diferenciar tres clases de hipotecas en función del tipo de interés que apliquen:

- Tipo fijo: Para calcular el coste de los préstamos hipotecarios de tipo fijo no se tiene en cuenta el euríbor, solo el tipo de interés fijo que nos aplique el banco, por lo que siempre se sabe exactamente la cuota mensual que se pagará.

- Tipo variable: En el caso de las hipotecas de tipo variable lo más común es tener de índice de referencia el euríbor, el cual varía de manera diaria, aunque lo más común es que el tipo de interés del préstamo se actualice cada 6 meses tomando el valor del euríbor en ese momento. De esta manera, el índice de referencia condiciona el coste del préstamo hipotecario: a menor euríbor menor será la cuota mensual de la hipoteca para el cliente.

- Tipo mixto: Estas hipotecas aplican un tipo fijo durante los primeros años del préstamo, para después pasar a aplicar un interés variable con referencia en el euríbor.

Otros dos conceptos importantes que hacen referencia al precio de un préstamo hipotecario son el TIN y la TAE:

- El TIN es el acrónimo de Tipo de Interés Nominal: es el precio que el banco cobra por prestar dinero durante un determinado periodo de tiempo. Esta cifra no tiene en cuenta ningún gasto adicional que vaya asociado a la contratación de la hipoteca, como una comisión de apertura. Sirve como indicador del precio de ese producto u operación financiera dentro de un mismo banco, por lo que no sirve para comparar precios de productos ni en la entidad en la que solicitamos el préstamo ni entre otras entidades.

- La TAE es el acrónimo de Tasa Anual Equivalente: indica el coste efectivo de un préstamo durante un periodo determinado atendiendo a una fórmula matemática normalizada que utilizan todas las entidades bancarias, es decir, permite comparar entre bancos el coste de un mismo producto. La El TAE sí incluye el coste de comisiones y algunos gastos asociados al préstamo.

Cuando un banco ofrece un préstamo hipotecario de tipo variable es habitual ver su coste expresado de tres maneras diferentes: a través del TIN, de la TAE Variable y de la fórmula euríbor + diferencial aplicado.

GASTOS DE LA HIPOTECA

La contratación de un préstamo hipotecario conlleva una serie de gastos (gestoría, gastos notariales, registro, impuestos, tasación…) que se deben repartir entre el cliente y la entidad pero… ¿a quién corresponde pagar cada uno de ellos?

La Ley 5/2019Abre en ventana nueva de contratos de crédito inmobiliario establece, entre otras cuestiones, la distribución de los gastos asociados a la contratación de una hipoteca. Por tanto, todos los contratos firmados desde entonces fijan que el cliente debe pagar la tasación del inmueble y los gastos notariales de la copia de la escritura del préstamo hipotecario, si la solicitas.

La entidad asumirá, en cambio, las minutas de la gestoría, los derivados de la escritura del préstamo hipotecario ante notario, los de registro y los impuestos. El cliente también tendrá que pagar la comisión de apertura si esta está contemplada en las condiciones ofrecidas por la entidad. Esta comisión se paga una sola vez y engloba la totalidad de los gastos que la entidad pueda reclamar por el estudio, la tramitación y la concesión del préstamo.

Es importante señalar que la Ley hace referencia únicamente a los gastos de formalización del préstamo hipotecario, no a los de una compraventa. Con anterioridad a la entrada en vigor de la Ley 5/2019, la distribución de los gastos de formalización de los préstamos hipotecarios no seguía esta pauta. En este sentido, el Tribunal Supremo se pronunció sobre la necesidad de que la cláusula que establece el gasto correspondiente haya sido debidamente informada y recogida en el contrato formalizado.

En esta tabla te mostramos el esquema de reparto de los gastos hipotecarios antes y después de la entrada en vigor de la ley.

|

(*) El IAJD corresponde al prestamista no desde la entrada en vigor de la Ley 5/2019, el 16 de junio de 2019, sino desde la entrada en vigor del RD-ley 17/2018, el 10 de noviembre de 2018.

El cobro de estos gastos viene siendo motivo de reclamaciones ante el Banco de España. No obstante, es importante subrayar que cuestiones tales como el análisis del posible carácter abusivo de cláusulas contractuales son competencia de los tribunales de justicia, no del Banco de España, que tampoco puede aplicar los efectos de las sentencias judiciales relativas a esta cuestión a los casos individuales.

|

|

|

|

||||||||||||

|

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

ACTIVIDAD 1

Observa los siguientes anuncios de hipotecas y trata de diferenciar qué tipo es y justificar por qué. Además, explica qué nos está ofreciendo cada entidad bancaria:

ACTIVIDAD 2

30 AÑOS

200000 euros

aportamos 20% ¿Cuál es la cuota?

ACTIVIDAD 10

Hipotecas en 2023: más variables, menos fijas y auge de las mixtas

Con el euríbor al alza camino del 4%, la banca seguirá mimando el interés variable con diferenciales que pueden llegar al 0,40%, según los expertos, que prevén tipos fijos algo más caros y un mayor peso del préstamo mixto Los clientes más rentables optarán a mejores ofertas

07 ENE 2023 -

Tras el cambio radical de la oferta hipotecaria el año pasado por la rápida subida de los tipos de interés, para este 2023 se espera un escaparate también a merced de la evolución del euríbor, que se prevé continúe subiendo sin descartar que alcance el 4%. Así, hipotecarse en el nuevo ejercicio saldrá más caro, aunque el pronóstico general apunta a una situación más estable que en 2022. “El grueso del movimiento alcista ya se ha producido y existirá un menor grado de volatilidad en las tarifas de financiación para vivienda ofertadas por la banca”, aseguran desde Ibercaja. Los expertos auguran que las hipotecas fijas continuarán encareciéndose, pero ya de forma más moderada, y que las variables serán todavía más competitivas para compensar el alza del euríbor e incentivar su contratación. Y coinciden en que las hipotecas mixtas ganarán protagonismo.

“Se mantendrán los ajustes en las hipotecas, pero con una menor intensidad”, aseveran en el comparador HelpMyCash. Opinan que las hipotecas fijas bonificadas a 30 años podrían situarse en una horquilla de entre el 4% y el 4,75%, aunque en el mercado ya se ven intereses del 5%. “No existe un techo y todo dependerá de la política comercial de los bancos”, apuntan. Ahora, la mayoría de entidades sitúan los tipos fijos sobre el 3% TAE.

Javier Sánchez, responsable de hipotecas de MyInvestor, espera que “cada vez más las hipotecas a tipo fijo se muevan en niveles por encima del 5% TAE y que los bancos sigan siendo muy agresivos en su oferta de hipotecas a tipo variable, llegando a ofrecer diferenciales del 0,50% sobre el euríbor con un alto nivel de vinculación”. Por su parte, Luis Marquet, de Deutsche Bank España, cree que “la hipoteca variable va a ser la más utilizada en 2023 con tipos más atractivos para los clientes mas rentables”.

La mejora de los diferenciales de las hipotecas variables, que en pocos meses han pasado del 1% de media a rondar el 0,6%, podrían llegar al 0,40%, según HelpMyCash, donde advierten que los préstamos variables, al estar ligados directamente el euríbor, se encarecerán con cada revisión. “Es previsible un euríbor entre el 3,5% y el 4% en 2023”, apunta Olivia Feldman, cofundadora del comparador. Los nuevos pronósticos de Bankinter apuntan al 4%, mientras Marquet estima que rondará entre el 3% y el 4% y Simone Colombelli, de iAhorro, piensa que “se estabilizará en torno al 3%”.

En este contexto, presumiblemente, las hipotecas fijas perderán peso, una tendencia que ya empiezan a reflejar los datos de Estadística. Si hace unos meses superaban el 70% del total de hipotecas constituidas, ahora llegan al 66,8%. “Seguirán bajando conforme vayan contabilizándose los últimos meses del año 2022 y los primeros de 2023”, sostiene Rafael Moral, de la fintech Hipoo, que indica que las hipotecas a tipo variable se están asentando poco a poco y serán aún más baratas. “No observamos el recelo que había hace unos meses a este tipo de interés en concreto. La gente está empezando a asumir que el tipo variable vuelve a ser competitivo dadas las circunstancias”. José Manuel Fernández, subdirector de Unión de Créditos Inmobiliarios (UCI) vaticina, por su parte, “el fin de la supremacía de los tipos fijos, ya que este tipo de productos dejarán de ser atractivos para el consumidor”.

Por otra parte, hay cada vez mayor interés por la reaparecida hipoteca mixta, que se caracteriza por combinar un tipo fijo durante una primera etapa del préstamo y otro variable durante el tramo final. Openbank, Banco Santander, Ibercaja, ING, Bankinter o EVO ya la han incluido en su catálogo. “Tener un período a corto plazo seguro donde una inminente fluctuación del euríbor no afecte transmite seguridad al hipotecado”, asegura Moral. “Su relevancia dependerá fundamentalmente de cómo la acojan los clientes. Es probable que el tipo del tramo fijo se incremente durante los próximos meses, aunque en ningún caso hasta el nivel de las hipotecas fijas tradicionales”, aventuran en HelpMyCash. En iAhorro prevén que la hipoteca mixta doble la cuota actual.

Oferta actual

Ningún préstamo fijo baja ya del 3% TAE. Entre los más baratos destacan el de Evo Banco e Imagin a 25 años al 3,13% TAE y el 3,17% TAE, respectivamente. En el caso de la entidad móvil de CaixaBank, solo es necesario domiciliar la nómina. Openbank ofrece el 3,24% TAE hasta 15 años, con la posibilidad de reducir el interés un 0,10% si se financian más de 150.000 euros. Además de la nómina y seguros, requiere plan de pensiones, uso de tarjetas y contratar los servicios de energía con Repsol. Coinc oferta un 3,52% a 10 años sin productos adicionales e Ibercaja comercializa el 3,70% TAE a 25 años con no pocas condiciones.

Esta misma semana BBVA ha subido el tipo fijo bonificado al 3,73% TAE a 15 años. También CaixaBank, hasta el 4,749% TAE al mismo plazo. MyInvestor lo ha elevado al 3,91% TAE a 30 años sin vinculación. En Bankinter, los intereses fijos superan ligeramente el 4%. Banco Sabadell anuncia un 4,40% TAE y Santander, un 4,49% TAE. En Abanca, la hipoteca fija alcanza el 5,88% TAE y en Triodos Bank el TAE roza el 6% para viviendas con certificado energético G. “La hipoteca fija para perfiles buenos rondará el 3% y el 3,5% para perfiles medios”, comenta Colombelli, de iAhorro.

Entre las hipotecas variables, ya hay dos ofertas con diferenciales del 0,50% TAE: la de Evo Banco y Unicaja. Ambas tienen un interés inicial del 0,99% el primer año y exigen, entre otras cosas, domiciliar la nómina, que en el caso de Unicaja debe ser de al menos 2.500 euros netos al mes. Kutxabank ofrece el 0,53%, aunque el tipo de partida es más alto, del 2,15%, y el salario debe ser de al menos 3000 euros. ING propone en el mejor de los casos un 0,59% sobre el euríbor a partir del segundo año. Desde el pasado mes de septiembre, la entidad naranja ajusta los precios a las circunstancias personales de los clientes, que pueden simular las condiciones de su préstamo en la web. BBVA pone sobre la mesa un diferencial del 0,60% TAE después de un 1,49% el primer año. Al igual que en Evo Banco e ING, la entidad que dirige Onur Genç requiere una nómina de mínimo 600 euros al mes.

Otros diferenciales atractivos son los que ofrecen Targobank, del 0,65%, o Ibercaja, del 0,69%. También Openbank (0,70%), Bankinter y Coinc (0,75%), Pibank (0,78%) o MyInvestor (0,89%). Varían los tipos fijos iniciales y la vinculación exigida.

Fuente: https://cincodias.elpais.com/cincodias/2023/01/05/midinero/1672904875_402922.html

1¿Cuáles son las mejores hipotecas a tipo fijo? ¿Por qué?

2¿Cuáles son las mejores hipotecas a tipo variable? ¿Por qué?

3Sobre qué tipo están referenciadas las hipotecas a tipo variable

4¿A cuánto llegará el ti fijo de las hipotecas?

5¿A cuánto llegará el margen que se aplicará en las hipotecas a tipo variable?

6¿En estos momentos contratarías una hipoteca a tipo fijo o a tipo variable?

ACTIVIDAD 20

HIPOTECA 100000 euros a 30 años 29 abril 2019

Hipoteca fija a 30 años de Kutxabank

Durante el primer año, sin embargo, se paga un interés superior (un 2,6%). En lo que se refiere a las vinculaciones, para conseguir las mejores condiciones posibles es necesario domiciliar la nómina, usar las tarjetas de la entidad y contratar los seguros (vida y hogar) o abrirse un plan de pensiones. permite financiar el 100% del precio de compra de la casa, siempre y cuando cumpla con los requisitos que establece el departamento de riesgos de la entidad.

Hipoteca fija a 30 años de Bankinter

En cuanto a las vinculaciones, es necesario domiciliar la nómina, contratar el seguro de hogar y de vida y abrirse un plan de pensiones para poder acceder a las mejores condiciones posibles. Por tanto, establece más exigencias al cliente y además limita la financiación al 80% del precio de compra de la casa en el caso de la vivienda habitual y del 60% si se trata de una segunda residencia.

Hipoteca fija a 30 años de Ibercaja

Para poder beneficiarse de las mejores condiciones posibles, el cliente debe domiciliar la nómina, contratar los seguros de vida y hogar, usar las tarjetas de la entidad y abrirse un plan de ahorros. No obstante, desde idealista/hipotecas recalcan que los seguros que ofrece Ibercaja son baratos si se comparan con los de la competencia. Con esta hipoteca se puede financiar hasta el 80% del precio de compra de la vivienda habitual.

Hipoteca fija a 30 años de Abanca

Además, permite financiar hasta el 90% del precio de compra de la vivienda si el cliente tiene el visto bueno del departamento de riesgos, porcentaje que se reduce hasta el 70% en el caso de una segunda residencia.

Ahora bien, es necesario tener en cuenta las vinculaciones que permiten beneficiarse de dichas condiciones: la entidad pide al cliente domiciliar la nómina, usar las tarjetas y contratar el seguro de hogar y de vida. Además, desde idealista/hipotecas señalan que los seguros son caros respecto a la media.

Hipoteca fija a 30 años de BBVA

Entre sus ventajas destaca que tiene menos vinculaciones que otras hipotecas: basta con domiciliar la nómina y contratar los seguros de vida y hogar para beneficiarse de las mejores condiciones. Con ella se puede financiar hasta el 80% del precio de compra de la vivienda habitual y del 70% de una segunda residencia.

Fuente:

1¿Cuál es la mejor oferta?

2 |

Kutxabank |

Bankinter |

IBERCAJA |

ABANCA |

BBVA |

TIPO DE INTERÉS |

|

|

|

|

|

CUOTA |

|

|

|

|

|

COMISIONES |

|

|

|

|

|

OBLIGACIONES IMPUESTAS POR EL BANCO (VINCULACIONES) |

|

|

|

|

|

Porcentaje de la vivienda que permite financiar |

|

|

|

|

|

ACTIVIDAD 30

11 ENERO 2021

1 ¿Qué es el TIN?

2 ¿Qué es el TAE?

3 ¿Qué tres bancos ofertan una hipoteca a tipo de interés fijo más bajo en términos de TIN? (Tipo de interés nominal)

3 ¿Qué tres bancos ofertan una hipoteca a tipo de interés fijo más bajo en términos de TAE? (Tasa anual equivalente, incluye comisiones)

4 ¿Qué banco incurre en una mayor diferencia entre el TIN y el TAE?

5 ¿Qué banco oferta un tipo de interés variable inferior? Euribor + margen

6 ¿Cuál es la oferta de Ibercaja?

ACTIVIDAD 40

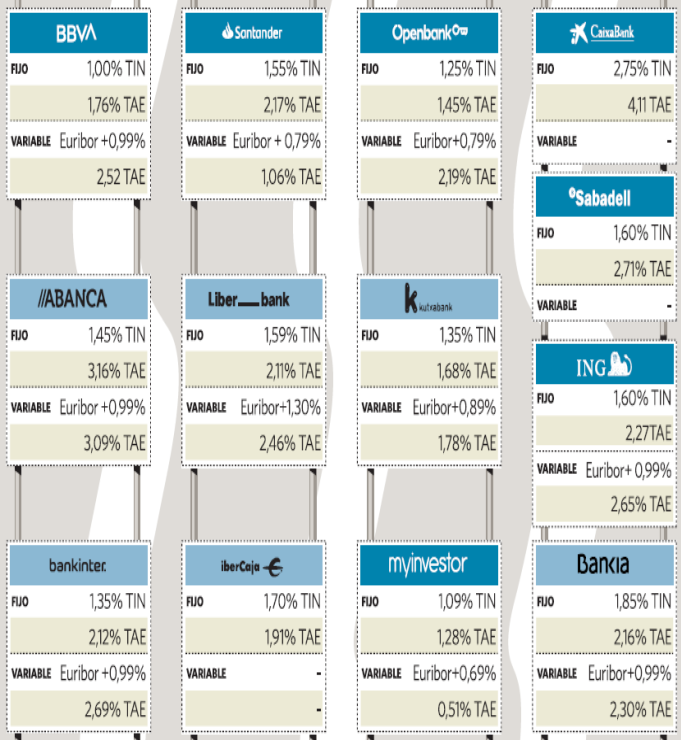

Las ventajas y la letra pequeña de las cinco hipotecas variables más competitivas del momento

29 marzo 2021,

En 2021 asistimos a un nuevo impulso de la banca en la guerra hipotecaria. Con unos tipos de interés en mínimos históricos, las entidades siguen mejorando las condiciones de sus ofertas para poder captar nuevos clientes a través de la financiación para la compra de vivienda. Según los datos que maneja idealista/hipotecas, Evo Banco, Abanca, Kutxabank, Openbank y Pibank son las que ofrecen las mejores hipotecas variables en marzo de 2021 y, aunque tienen puntos en común, también hay diferencias. En términos generales, todas pueden contratarse a un plazo de hasta 30 años y establecen un tipo de interés inferior a euríbor + 1% si el cliente decide aplicarse bonificaciones, aunque durante el primer año de vida del préstamo el interés es superior. Además, y mientras algunas no establecen comisiones por abrir la hipoteca o cancelarla de forma anticipada, otras sí que aplican penalizaciones. Repasamos las principales condiciones de las cinco hipotecas variables más destacadas del momento:

Hipoteca variable de Evo Banco Evo es uno de los bancos más destacados de la lista, gracias a que su hipoteca variable es una de las más baratas del mercado. Durante los 12 primeros meses, el cliente debe asumir un diferencial del 0,98% + euríbor, aunque a partir de ese año inicial el interés baja hasta euríbor + 0,88% (0,62% TAE). Para un préstamo de unos 150.000 euros, supone pagar una cuota mensual de unos 474 euros, aunque siempre y cuando se cumplan unas condiciones. Y es que, para conseguir esos números, es necesario domiciliar la nómina en la entidad, así como contratar el seguro de hogar. En ausencia de estas bonificaciones, el interés inicial se eleva hasta euríbor + 1,18%, mientras que a partir del año se sitúa en euríbor + 1,08% (0,86% TAE). Ahora bien, se trata de un préstamo que no tiene comisión de apertura ni de cancelación anticipada, ya sea parcial o total, e independientemente del momento en el que el hipotecado quiera amortizar capital.

Otra ventaja a tener en cuenta es que se trata de una hipoteca que reduce el diferencial con el paso del tiempo para beneficiar a los buenos pagadores y para compensar las potenciales subidas del euríbor. Por ejemplo, del segundo al quinto año el interés sería de euríbor + 0,88%, mientras que del sexto año al décimo bajaría a euríbor + 0,78%. A partir de entonces, el diferencial sería de 0,68% + euríbor. También destaca por ofrecer dos seguros gratis durante un periodo de tiempo limitado al titular de la hipoteca con mayores ingresos (en concreto, un año de seguro de vida y dos años de seguro de protección de pagos, que se activa si el hipotecado pierde su empleo).

¿Y cuál es la gran desventaja de este préstamo? La respuesta es que el banco tiene unas políticas de riesgos muy restrictivas a la hora de aceptar clientes, por lo que esta hipoteca no está disponible para todo tipo de hipotecados.

Hipoteca variable de Abanca El préstamo variable para la compra de vivienda de la entidad también está entre los más atractivos del momento. ¿La razón? Está sujeta a tipo de interés bajo y tampoco tiene comisiones. En los primeros 12 meses de vida de la hipoteca, el cliente debe pagar un interés fijo del 1,15%, aunque a partir del año el tipo se reduce hasta euríbor + 0,85% (2,07% TAE). Para un importe de unos 150.000 euros, hablamos de un pago mensual aproximado de 472 euros. Para poder obtener estas condiciones es necesario domiciliar la nómina, contratar el seguro de hogar y también el de vida. En ausencia de estas bonificaciones, el interés escala hasta euríbor + 1,55% (1,74% TAE), manteniendo el 1,15% durante los primeros 12 meses.

Independientemente de lo que contrate el cliente, la buena noticia es que no aplica comisión de apertura ni tampoco por cancelar el préstamo de forma anticipada, ya sea un pago parcial o una cancelación total. Además, y siempre bajo el visto bueno del departamento de riesgos, en algunas operaciones Abanca está dispuesta a prestar hasta el 90% de precio de compra de la vivienda, frente al 80% que ofrece el sector de forma generalizada.

¿Y dónde está el truco? La respuesta es que los seguros para conseguir un tipo de interés más bajo son caros, por lo que es recomendable analizar si compensa aplicarse o no esas bonificaciones.

Hipoteca variable de Kutxabank El préstamo variable de la entidad vasca también está entre los más competitivos del momento, y eso que, a diferencia de los dos anteriores, sí que aplica comisiones. En lo que respecta al tipo de interés, Kutxabank establece un pago del 1,45% durante el primer año de vida de la hipoteca, aunque a partir de entonces se sitúa en euríbor + 0,89% (1,78% TAE), lo que se traduce en una cuota de unos 493 euros al mes para un importe de 150.000 euros. Pero para poder optar a esas condiciones es necesario que el cliente domicilie la nómina, que contrate los seguros de hogar y vida y que abra un plan de pensiones, aunque la entidad es flexible a la hora de negociar las vinculaciones. En ausencia de estas bonificaciones, el interés aumenta hasta quedarse en euríbor + 1,89% (1,59% TAE), aunque se mantiene el 1,45% durante los primeros 12 meses.

Respecto a las comisiones, hay que tener en cuenta que hay una penalización del 0,25% al abrir el préstamo, mientras que, al amortizar de forma anticipada (ya sea de forma parcial o total), la comisión es la que establece la ley hipotecaria: esto es, un 0,25% del capital cancelado durante los primeros tres años de vida del préstamo y un 0,15% si el pago se produce entre el cuarto y el quinto año. A partir de entonces, como dicta la normativa, el banco no puede aplicar penalizaciones.

Como gran ventaja respecto a la competencia, este préstamo destaca en que puede financiar hasta el 100% del precio de la vivienda, siempre y cuando cuente con el visto bueno del departamento de riesgos.

Hipoteca variable de Openbank El banco online del Grupo Santander también está entre los que ofrecen una de las hipotecas variables más ventajosas del momento. En su caso, el préstamo para la compra de vivienda habitual a 30 años aplica un interés del 1,95% durante los primeros 12 meses, mientras que a partir de ese momento el tipo baja hasta quedarse en euríbor + 0,95% (2,15% TAE). Para una hipoteca de 150.000 euros, supondría una cuota mensual de unos 479 euros. Para ello, no obstante, es necesario domiciliar la nómina, así como contratar el seguro de hogar con Openbank. En caso contrario, el tipo de interés se eleva hasta el 2,35% en el primer año y se queda en euríbor + 1,35% a partir de entonces (2,37% TAE).

Además, hay que tener en cuenta que la entidad penaliza la amortización anticipada total (la parcial no está sujeta a comisión), según los límites que marca la ley (esto es, un 0,25% del capital amortizado en los primeros tres años y un 0,15% hasta el quinto año, mientras que a partir de entonces no hay penalización). En cambio, no establece comisión por la apertura del préstamo y el banco asume la tasación del inmueble, paso indispensable para poder formalizar la hipoteca.

Hipoteca variable de Pibank Pibank es otra de las entidades más competitivas actualmente en el campo de las hipotecas variables. Su préstamo a 30 años para la compra de vivienda, a diferencia de las anteriores, aplica una carencia en los seis primeros desde la firma, lo que significa que en ese tiempo el cliente no paga capital ni intereses.

A partir del séptimo mes y durante un año, no obstante, establece un tipo de interés del 1,95%. Pasado ese tiempo (esto es, año y medio tras la contratación), la cifra baja hasta euríbor + 0,95% (2,07% TAE), lo que se traduce en una cuota mensual de unos 479 euros para un importe de unos 150.000 euros.

Además, no obliga al cliente a aplicarse unas bonificaciones para poder optar a un interés más ventajoso. Es decir, no tiene que domiciliar la nómina en la entidad ni contratar el seguro del hogar. Basta con que disponga de una cuenta bancaria para domiciliar los pagos y de un seguro de hogar contratado, independientemente de con qué entidad o aseguradora.

También destaca por aplicar comisión por abrir el préstamo ni por la amortización anticipada, ya sea parcial o total, y por asumir todos los gastos derivados de la operación, incluido el pago de la tasación del inmueble. Y permite contratar la hipoteca por un plazo máximo de 35 años (frente a los 30 años que establece generalmente como límite el sector)

Su principal inconveniente es que Pibank está aplicando unas políticas restrictivas a la hora de conceder préstamos, lo que significa que esta oferta no está disponible para todos los perfiles de clientes.

CAPITAL:150000 PLAZO: 30 AÑOS

BANCO |

Tipo de interés variable(Euribor+??? |

Cuota mensual |

TAE |

CONDICIONES NECESARIAS PARA ACCEDER A ESTAS OFERTAS(BONIFICACIONES) |

VENTAJS |

DESVENTAJAS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

¿Dónde está el truco de estas ofertas?

ACTIVIDAD 42

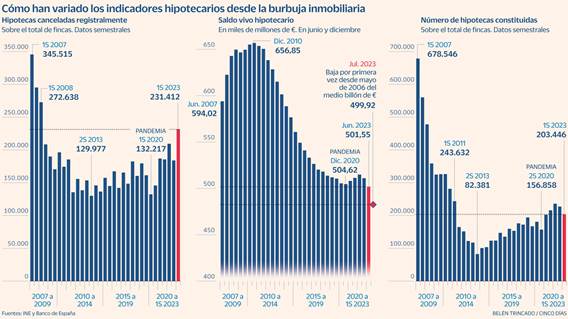

Los jóvenes ya no se hipotecan: solo el 6% del crédito para comprar casa es de menores de 35 años

- Ha ido cayendo año tras año y se deja 35 puntos desde 2002, cuando era del 40%

Simulación de la firma de una hipoteca.

- Lucía Gómez - 10/07/2024

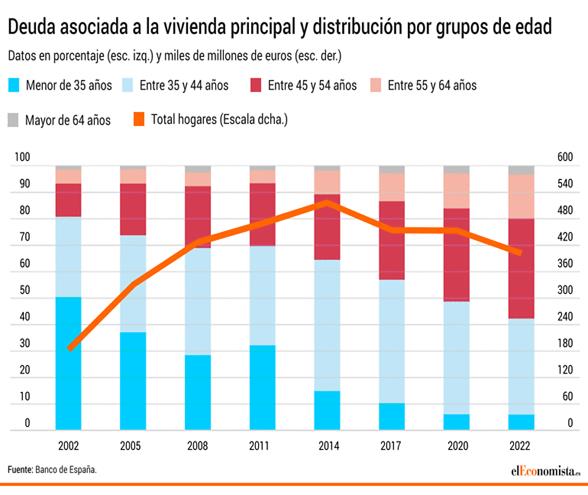

Los jóvenes ya no se hipotecan. Comprar casa es para muchos menores de 35 años -también mayores- una utopía, sobre todo en las grandes ciudades. Las cifras lo demuestran. Según los datos del Banco de España, solo el 6% del saldo vivo de crédito para comprar su vivienda principal pertenece a este colectivo. Esta cifra, que a muchos puede no sorprender con un simple vistazo a su círculo más cercano, compara con el 40% de la cartera hipotecaria que suponían los más jóvenes hace apenas dos décadas.

Pero tanto las hipotecas como los sueldos y, en consecuencia, el esfuerzo que requiere comprar una vivienda, ha cambiado en este tiempo. La hipoteca media del año 2002 era, según datos del Instituto Nacional de Estadística (INE), de 95.800 euros, con un sueldo medio de 19.802 euros brutos. Con estos datos, el esfuerzo financiero que suponía adquirir una vivienda era entonces del 49,4%. Si se trasladan estas cifras a la actualidad, la hipoteca media se ha elevado hasta los 139.328 euros, es decir, un 45,4% más. Al mismo tiempo, el salario medio ha pasado a ser de 26.948 euros brutos, lo que supone un 36% de incremento. Ahora, y de acuerdo con las cifras del BdE, se queda al borde del 40%.

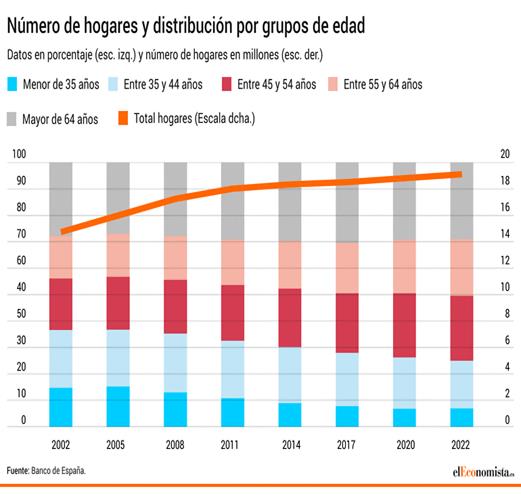

Estas cifras son todavía más llamativas en el caso de los jóvenes, lo que lleva a elevar año tras año la edad de emancipación. Así, los datos de Eurostat señalan que la edad media en la que un joven se emancipa en España es de 30,3 años, casi cuatro por encima de la media de la Unión Europea, y el primer paso tiene más que ver con el alquiler que con la compra.

Así, la teoría dice que un hogar suele contraer deuda durante su juventud, lo que le permite afrontar la compra de la vivienda con cargo a sus rentas futuras. La propensión a endeudarse depende, en cualquier caso, de sus preferencias o posibilidades de optar a una vivienda en propiedad o en alquiler, así como de su acceso al crédito. En cambio, los hogares de mediana edad endeudados tienden a ser generadores de ahorro, con el que gradualmente amortizan la deuda adquirida. Los hogares suelen alcanzar la tercera edad habiendo amortizado el grueso de su deuda, si bien existen instrumentos financieros que les permitirían endeudarse para recibir liquidez monetizando su vivienda.

El Banco de España señala que la evolución descendente de la proporción que representan los hogares jóvenes en España, tiene también que ver con la caída secular de la fecundidad desde mediados de los años setenta y el retraso en la edad de emancipación, junto con el envejecimiento de la generación del llamado baby boom. Estos tendrían, en el año 2022 una edad comprendida entre los 47 y los 62 años. Así, los hogares de edad inferior a 45 años representaban el 25% de la población en 2022, frente a un 37% en 2002.

1¿Es accesible una vivienda para un menor de 35 años?

2¿Cómo ha cambiado la situación desde 2002?

3 2002 ¿Cuál era el coste medio de la vivienda? ¿Cuál era el salario medio?

4 2022 ¿Cuál era el coste medio de la vivienda? ¿Cuál era el salario medio?

5 ¿Cuál es la edad de emancipación en España?

ACTIVIDAD 44

Describe los términos de la Hipoteca siguiente (Fuente:Universidad Valencia)

ESCRITURA PRÉSTAMO HIPOTECARIO

ACTIVIDAD 46

Cumplimenta tu préstamo hipotecario:

CONTRATO DE PRÉSTAMO HIPOTECARIO

ACTIVIDAD 50

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|