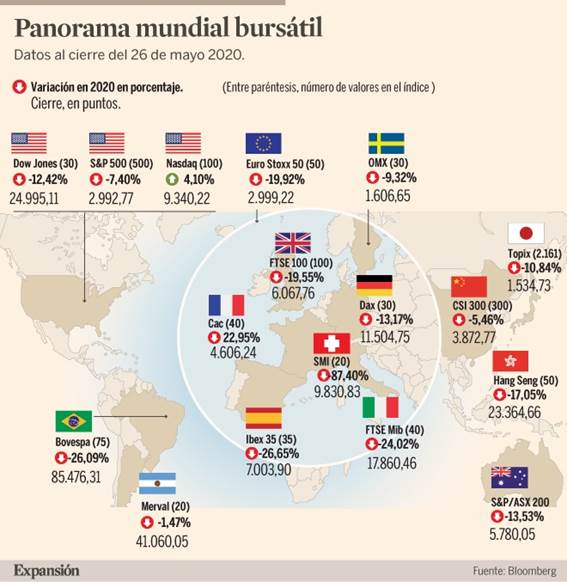

1 ¿Cuáles son los 5 índices que más han subido y cuánto han subido cada uno de ellos?

2 ¿Cuáles son los 5 índices que más se han reducido y cuánto?

ACTIVIDAD 8

3 ¿Cuánto ha incrementado el precio del oro? ¿Por qué?

4 ¿Cuánto ha incrementado el precio de la plata? ¿Por qué?

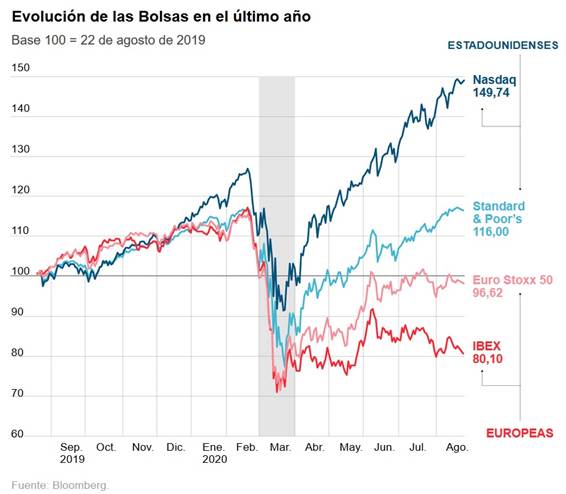

ACTIVIDAD 10 Los nuevos máximos de Wall Street ahondan la brecha con las Bolsas europeas

El S&P500 se repone en cinco meses del golpe del coronavirus y consolida su alejamiento de la economía real. El Eurostoxx50 sigue lejos de su cumbre, hace dos décadas

¿Pandemia? ¿Qué pandemia? Las Bolsas estadounidenses siguen en piloto automático, ajenas a las turbulencias de la economía real. Y caminan en zona de máximos históricos al calor de los estímulos para sacar a la primera potencia mundial del mayor agujero desde la II Guerra Mundial y de la ausencia de activos rentables en un mundo de tipos de interés bajo cero. Al otro lado del Atlántico la tendencia no podría ser más divergente: la renta variable europea permanece abonada en las últimas semanas a la atonía pese a haber dejado atrás ya los mínimos. Las acciones del Viejo Continente, repiten los analistas, están muy baratas en comparación con EE UU. Pero el orden de preferencias de los grandes fondos de inversión sigue siendo otro. Los mínimos de mediados marzo, cuando Wall Street tocó fondo tras un severo varapalo de varias sesiones consecutivas parecen ya muy lejanos: desde entonces, el S&P500 (el índice más representativo del parqué Nueva York) sube más de un 50%, reponiéndose —y de qué manera— del golpe de la pandemia y pulverizando sus máximos históricos de febrero pasado. Al otro lado del Atlántico, el Eurostoxx, que reúne a los 50 mayores valores de la zona euro, narra una historia diferente: recupera casi el 40%, sí, pero sigue otro 40% por debajo de su cumbre, hace justo dos décadas. Mucho ha llovido desde entonces: la crisis de las puntocom, los atentados del 11-S, la Gran Recesión y, ahora, el zarpazo del coronavirus. El rezago del Ibex 35 español es aún mayor: el dominio sectorial de los valores financieros y de las energéticas (suman casi la mitad de su capitalización total) y el hundimiento de las firmas turísticas lastran al selectivo español, que apenas recupera un 15% desde su suelo del 16 de marzo, justo después del inicio del estado de alarma.

La separación de ambos caminos —“espectacular”, en palabras del jefe de análisis y gestor de renta variable europea de la gestora Lazard, Régis Bégué— tiene origen tanto en la fe de los inversores por los estímulos fiscales y monetarios estadounidenses como, sobre todo, en la propia composición de los índices: las grandes tecnológicas mundiales (Apple, Amazon, Microsoft, Google y Facebook; que están volando gracias al cambio de hábitos que ha traído la pandemia) cotizan en EE UU y la representación de este sector en los parqués europeos es mínima. Philipp Lienhardt, jefe de análisis de cotizadas del banco privado suizo Julius Baer, le pone cifras: la exposición del S&P500 a la digitalización (tecnología, ventas por Internet, entretenimiento en línea) es de casi el 40% —la mitad de ella, gracias a los cinco valores citados—, 30 puntos porcentuales más que las Bolsas de la eurozona.

Y si la asincronía de las Bolsas estadounidenses con las europeas es grande, aún más llamativo es su desacoplamiento respecto a las constantes vitales de la economía real: EE UU, pese a los tambores de recuperación, viene del mayor batacazo de PIB de su historia moderna. Aquí, sin embargo, hay cierto truco. Primero, porque los inversores ya dan por superada la crisis y porque, aunque el goteo de datos negativos seguirá en los próximos meses, la atención se centra más bien en una reactivación que pinta más vigorosa de lo que se intuía allá por marzo. Y la Bolsa, ya se sabe, es más un juego de expectativas que de hechos consumados. Segundo, porque mientras los tipos de interés sigan en cero —y nadie duda de que queda aún pasará tiempo hasta las primeras subidas de la Fed— y los mercados sigan inundados de liquidez, las alternativas de los inversores estadounidenses a los parqués son mínimas. Y tercero, porque la Casa Blanca —con unas elecciones a las puertas— seguirá tirando de chequera y eso es caviar para los oídos de los inversores. En las últimas semanas se suma, además, otro viento de cola: el dólar, en mínimos de dos años y medio, alimenta las compras de los inversores foráneos —que, al cambio, tienen que pagar menos por los títulos de Wall Street— y espolea las cuentas de resultados de las grandes empresas estadounidenses con negocios en el exterior, que son prácticamente todas.

En las plazas europeas, en cambio, prevalece un eterno todo de promesa. “Creemos que los beneficios de las compañías de la eurozona seguirán los pasos de EE UU el año que viene, tras una recuperación tangible en la segunda mitad de 2020”, esboza Lienhardt, de Julius Baer. “Los pasos dados hacia una mayor integración fiscal en la eurozona son alentadores y deberían ser un apoyo a largo plazo. Pero muchos programas de protección del empleo a corto plazo [como los ERTE en España o el kurzabeit en Alemania] están cerca de expirar, lo que podría aumentar el desempleo”, completa Esty Dwek, gestora de Natixis IM. “Y, finalmente, están los beneficios empresariales, que se han demostrado más resilientes en EE UU”. Ambos confían en un estirón de la renta variable europea a medio plazo, pero los cimientos sobre los que se asienta el rally estadounidense aún parecen sólidos. Al menos, a ojos de los inversores.

1¿Cuáles son las causas del crecimiento de la bolsa estadounidense?

2¿Qué es el S&P500

3¿Qué es el Eurostoxx50

4¿Cuáles son las razones por las cuales no se recupera el Ibex 35?

5¿Cuáles son las razones de la divergencia en estos índices?

ACTIVIDAD 12

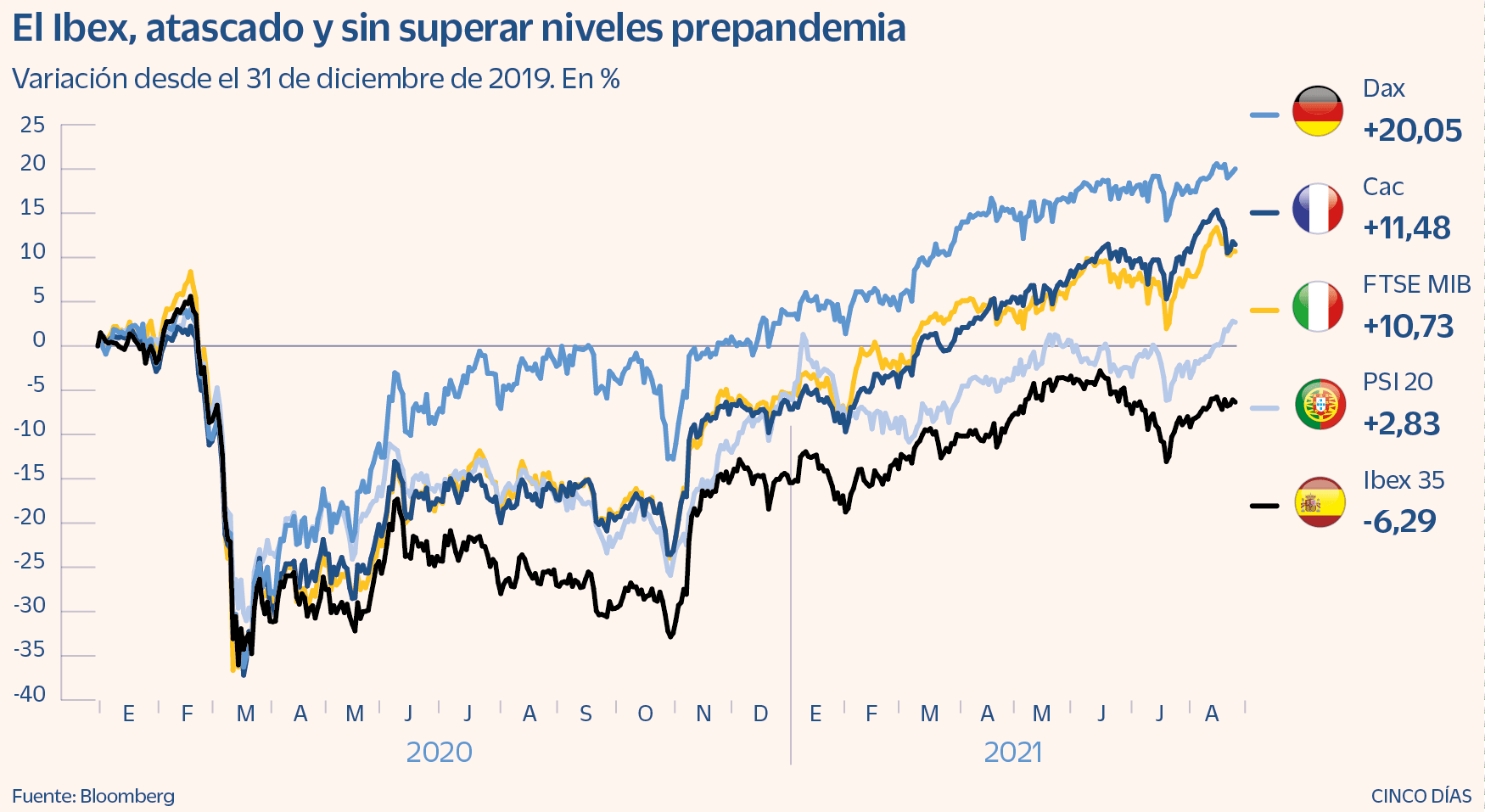

El ‘pinchazo’ de los cíclicos agrava la brecha del Ibex frente a las Bolsas europeas 25 AGO 2021 Las eléctricas y Amadeus, casi un tercio del índice, están en rojo en el año

La brecha de rentabilidad del Ibex 35 respecto a los índices europeos vecinos es ya un clamor. El selectivo español es el que menos sube en el año, el que menos se ha recuperado desde los mínimos de marzo de 2020 y además, el que más lejos está todavía de retomar los niveles prepandemia. Incluso el PSI 20 portugués está al filo de lograrlo, mientras que el Ibex aún cotiza el 3,6% por debajo de como cerró 2019 y un 11,25% por debajo de los máximos de 2020, antes de que el Covid 19 estallara en los mercados.

El Ibex se esfuerza por recuperar estos días los 9.000 puntos, el nivel al que cotizaba a finales de junio y que no es ni siquiera el máximo alcanzado en 2021. El selectivo español se aproximó a los 9.300 puntos el 14 de junio, en el que ha sido el punto culminante desde los mínimos de marzo del pasado año y tras el que ha iniciado una corrección de la que no logra zafarse. Mientras el CAC francés ha alcanzado nuevo máximo histórico, batiendo el anterior de hace más de 20 años, y el Dax continúa instalado en niveles sin precedentes, el Ibex lucha por recuperar al menos los mejores niveles de 2021, a años luz de su récord, los 15.945,7 de 2007.

En contra del selectivo español está jugando en las últimas semanas el viraje de los inversores hacia posiciones más defensivas y menos cíclicas, ante la creencia de que se habría alcanzado ya el punto máximo de inflación y de que el crecimiento económico va a empezar a frenarse. Las expectativas de inflación se han enfriado y banca y turismo vuelven a caer

La fuerte presencia de bancos y compañías turísticas en el Ibex dejó una remontada del 44,5% en el Ibex desde finales de octubre a mediados de junio, con alzas superiores al 100% en ese período para Sabadell, ArcelorMittal, BBVA, Fluidra, Meliá, Repsol, IAG y Santander. Y desde mediados de junio, las mayores caídas del Ibex se concentran precisamente en bancos y turismo, con retrocesos del 13% al 21% en Meliá, IAG y Amadeus.

“El argumento de la reapertura económica y las expectativas de inflación funcionaron muy bien para el Ibex en la primera parte del año, pero el mercado ahora ve que el alza de precios será transitoria. El rendimiento de la deuda alemana está de nuevo cerca de mínimos”, explica Álvaro Jiménez, gestor de Gesconsult. Añade que el Ibex sufre especialmente por la falta de grandes tecnológicas, las ganadoras de la crisis, y por la fuerte presencia en su composición de las eléctricas, el sector que menos sube en Europa este año, el 3,8%.

Alfonso de Gregorio, responsable de renta variable de Trea AM, afirma que la brecha de rentabilidad del Ibex frente al resto de Europa es un fenómeno previo a la pandemia y que se aprecia desde hace años a causa de factores como su carácter periférico, la exposición a América Latina y, sobre todo, su composición.

“Lo que más sube en Europa apenas está representado en la Bolsa española”, explica. Así, el sector tecnológico gana en el Stoxx 600 este año el 31%, mientras que el Ibex apenas cuenta con Indra como representante. Construcción y medios, con alzas en Europa del 27% y 25,6% este año, están también infrarrepresentadas. En cambio, casi un 30% del Ibex, la suma del peso de las eléctricas y Amadeus, está en pérdidas en el año. Iberdrola, el valor que más pesa, cae el 9,57%, y Amadeus, que pondera el 4,7%, pierde el 12,42% en 2021. A la cola por capitalización Valor en Bolsa. La capitalización de las compañías que forman el Ibex 35 suma 603.000 millones de euros, según datos de Bloomberg, la cifra más baja entre los grandes índices bursátiles europeos. Su menor capitalización y peor rendimiento están alejando al Ibex del radar de la gestión pasiva a través de ETF, un agravio comparativo frente a otros índices europeos. Sin gigantes. Las compañías españolas no aparecen entre los gigantes por capitalización de la zona euro. La de mayor valor en Bolsa, Inditex, ocupa el décimosegundo puesto del Euro Stoxx 50. Las primeras posiciones son para LVMH y ASML, con 321.000 y 287.900 millones de euros. Ponderación. El Ibex es un índice dominado por eléctricas y banca. La crisis ha situado a Iberdrola como el valor con más peso, del 13,6%, frente al 11,8% de diciembre de 2019, cuando estaba en tercer lugar. Santander ha pasado del primer puesto de entonces (12,52%) al tercer puesto actual, con un peso del 10,95%. Inditex es el segundo, con el 11,3%.

1¿Describe la evolución de la Bolsa española, omparándola con las bolsas euroepeas?

2¿Cuáles son las causas de esta diferente evolución?

3¿Qué sectores predominan en el IBEZ?

4¿Cuál es el principal lastre del IBEX?

ACTIVIDAD 10 Los nuevos máximos de Wall Street ahondan la brecha con las Bolsas europeas

ACTIVIDAD 10 Los nuevos máximos de Wall Street ahondan la brecha con las Bolsas europeas  Los mínimos de mediados marzo, cuando Wall Street tocó fondo tras un severo varapalo de varias sesiones consecutivas parecen ya muy lejanos: desde entonces, el

Los mínimos de mediados marzo, cuando Wall Street tocó fondo tras un severo varapalo de varias sesiones consecutivas parecen ya muy lejanos: desde entonces, el

{kind=link}