FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

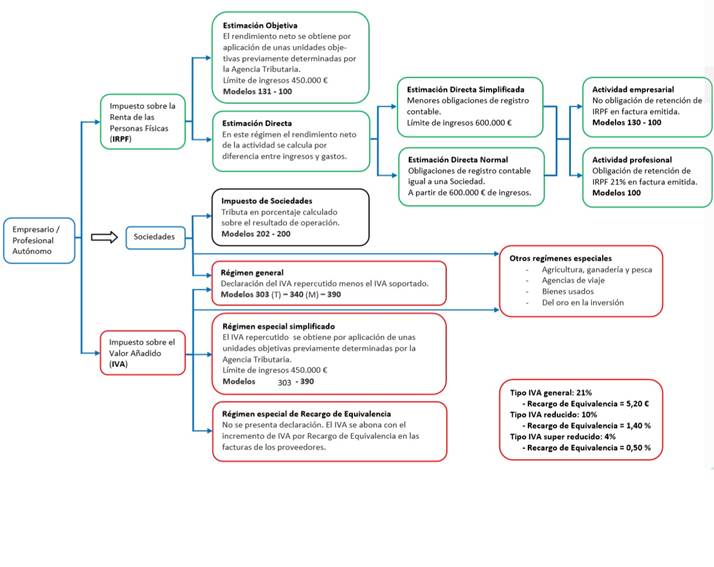

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

GESTIÓN DE LA EMPRESA |

AGENCIA ESTATAL DE LA ADMINISTRACIÓN TRIBUTARIA WWW.AEAT.ES

|

|||||||||||||||

| 2 OBLIGACIONES FISCALES | |||||||||||||||

| 3 PARAÍSO FICAL |

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

|

|

Declaración-liquidación del Impuesto sobre Sociedades 1-21 JULIO AÑO SIGUIENTE |

Impuesto sobre Sociedades. Declaración-liquidación simplificada del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). |

(Pagos a cuenta Impuesto Sociedades Régimen General). (no obligación de pagos fraccionados los dos primeros años) 1-20 ABRIL 1-20 OCT 1-20 DIC |

|

TEMA 9 SEGURIDAD SOCIAL REGÍMENES | |||||||||||||||||||||||

TEMA 10 SEGURIDAD SOCIAL COTIZACIÓN

|

|

|||||||||||||||||||||||

Explicación de las obligaciones fiscales mes a mes

Enero

Durante el mes de enero, se presentan las declaraciones del 4º trimestre de 2020 y los resúmenes anuales de ese año.

- Hasta el 20/01/202X se presentan:

- Modelo 111, la declaración trimestral retenciones de personal y profesionales.

- Modelo 115, declaración trimestral retenciones de alquileres.

- Modelo 123, declaración trimestral retenciones de rendimientos de capital mobiliario.

- Modelo 368, declaración trimestral de IVA de los regímenes especiales de servicios de telecomunicaciones, de radiodifusión o de televisión o electrónicos.

Febrero

- Del 01/01/202X hasta el día 01/02/202X se presentan:

- Modelo 303, la declaración trimestral de IVA.

- Modelo 130, pago fraccionado del IRPF, ingresos a cuenta de la Renta.

- Modelo 131, pago fraccionado del IRPF, ingresos a cuenta de la Renta, Régimen Simplificado.

- Modelo 390, resumen anual de las declaraciones trimestrales de IVA.

- Modelo 180, resumen anual de las declaraciones trimestrales del modelo 115 retenciones de alquileres.

- Modelo 190, resumen anual de las declaraciones trimestrales del modelo 111 retenciones de personal y profesionales.

- Modelo 193, resumen anual de las declaraciones trimestrales del modelo 111 retenciones de rendimientos de capital mobiliario.

- Modelo 184, declaración informativa anual que resume los ingresos, gastos y beneficio obtenido por algunas sociedades no mercantiles.

Además, en el mes de febrero es el momento de presentar la declaración anual de 2020 con el modelo 347:

- Del 01/02/202X hasta el 01/03/202X se presenta:

- Modelo 347, declaración informativa de operaciones con terceros realizados durante todo el año cuyos importes totales sean mayores de 3.005,06€

Marzo

En el mes de marzo, termina el plazo de presentación del modelo 720 que comenzaba en enero y del modelo 347 que comenzaba en febrero.

Abril

Ya terminados los tres primeros meses del año, como cada año, toca presentar las declaraciones del primer trimestre del año.

- Del 01/04/202X hasta el 20/04/202X se presentan:

- Modelo 111, declaración trimestral retenciones de personal y profesionales.

- Modelo 115, declaración trimestral retenciones de alquileres.

- Modelo 123, declaración trimestral retenciones de rendimientos de capital mobiliario.

- Modelo 368, declaración trimestral de IVA de los regímenes especiales de servicios de telecomunicaciones, de radiodifusión o de televisión o electrónicos.

- Modelo 303, declaración trimestral de IVA.

- Modelo 130, pago fraccionado del IRPF, ingresos a cuenta de la Renta.

- Modelo 131, pago fraccionado del IRPF, ingresos a cuenta de la Renta, Régimen Simplificado.

- Modelo 202, el primer período pago fraccionado del Impuesto sobre Sociedades.

Abril a junio

- Del 07/04/202X al 30/06/202X se presentan:

- Modelo 100, la declaración anual de la Renta de 2020.

- Declaración de Patrimonio de 2020

Julio

De nuevo, ya ha pasado un nuevo trimestre. Julio es el momento de presentar todas las declaraciones del segundo trimestre del año.

- Del 01/07/202X hasta el 20/07/202X se presentan:

- Modelo 111, la declaración trimestral retenciones de personal y profesionales.

- Modelo 115, declaración trimestral retenciones de alquileres.

- Modelo 123, declaración trimestral retenciones de rendimientos de capital mobiliario.

- Modelo 368, declaración trimestral de IVA de los regímenes especiales de servicios de telecomunicaciones, de radiodifusión o de televisión o electrónicos.

- Modelo 303, declaración trimestral de IVA.

- Modelo 130, pago fraccionado del IRPF, ingresos a cuenta de la Renta.

- Modelo 131, pago fraccionado del IRPF, ingresos a cuenta de la Renta, Régimen Simplificado.

- Del 01/07/202X hasta el 26/07/202X:

- Modelo 200, la declaración anual del Impuesto de Sociedades de 2020.

Octubre

Tres meses más, momento de presentar de nuevo las declaraciones trimestrales, en este caso las del tercer trimestre del 2021.

- Del 01/10/202X hasta el 20/10/202X:

- Modelo 111, declaración trimestral retenciones de personal y profesionales.

- Modelo 115, declaración trimestral retenciones de alquileres.

- Modelo 123, declaración trimestral retenciones de rendimientos de capital mobiliario.

- Modelo 368, declaración trimestral de IVA de los regímenes especiales de servicios de telecomunicaciones, de radiodifusión o de televisión o electrónicos.

- Modelo 303, declaración trimestral de IVA.

- Modelo 130, pago fraccionado del IRPF, ingresos a cuenta de la Renta.

- Modelo 131, pago fraccionado del IRPF, ingresos a cuenta de la Renta, Régimen Simplificado.

- Modelo 202, segundo período pago fraccionado del Impuesto sobre Sociedades.

Noviembre

- Hasta el 30/11/202X:

- Modelo 232. Operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales de 2020.

Diciembre

- Del 01/12/202X hasta el 20/12/202X:

- Modelo 202, el tercer período pago fraccionado del Impuesto sobre Sociedades.

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|