FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SE_1 GESTIÓN COMERCIAL | |

| SE_2 GESTIÓN COMUNICACIÓN | SE_6 GESTIÓN TRIBUTARIA |

| SE_3 GESTIÓN CONTABLE | SE_7 GESTIÓN MÁRKETING |

| SE_8 GESTIÓN FINANCIERA |

GESTIÓN DE LA EMPRESA |

_clip_image002.jpg)

Se recibe el pagaré siguiente por la prestación de servicios de asesoramiento de los meses junio a septiembre, nos solicitan la factura correspondiente a fin de justificar los pagos. Redacta la factura.

ASESORAMIENTO MES JUNIO 300

ASESORAMIENTO MES JULIO 500

ASESORAMIENTO MES AGOSTO 500

ASESORAMIENTO MES SEPTIEMBRE 270.25

TOTAL BASE IMPONIBLE 1570.25

TOTAL IVA 329.75

TOTAL FACTURA 1900 EUROS

_clip_image004.jpg)

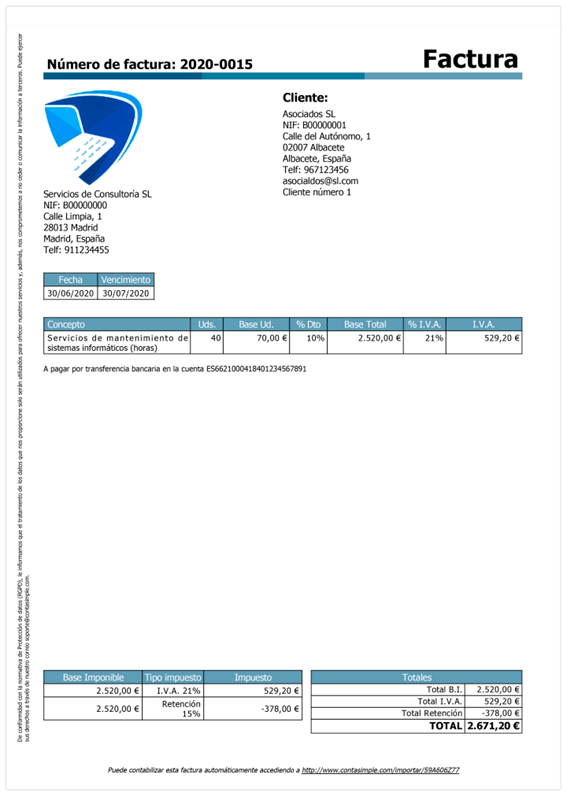

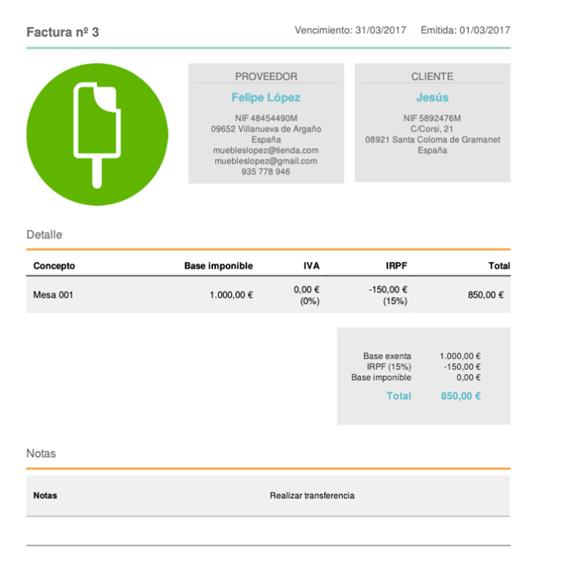

La factura del autónomo es distinta porque están obligados a realizar una retención del IRPF de una parte de la renta obtenida por el trabajo realizado y después tienen que ingresar esta retención en la Agencia Tributaria correspondiente (estatal o provincial), lo que no ocurre con la factura que emite una sociedad. La retención del IRPF de los autónomos debe incluirse en la factura que emite la persona (autónomo) a la empresa cliente. ¡Es importante que lo recuerdes!

El porcentaje de retención del IRPF en los autónomos es distinta en función de la provincia en que trabaje este autónomo, puesto que cada Delegación de Hacienda aprueba su propia normativa.

|