FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SE_1 GESTIÓN COMERCIAL | |

| SE_2 GESTIÓN COMUNICACIÓN | SE_6 GESTIÓN TRIBUTARIA |

| SE_3 GESTIÓN CONTABLE | SE_7 GESTIÓN MÁRKETING |

| SE_8 GESTIÓN FINANCIERA |

GESTIÓN DE LA EMPRESA |

![]()

_clip_image003.jpg)

SANCIÓN POR NO PRESENTACIÓN EN PLAZO ( 20 JULIO) DEL

MODELO 111

_clip_image005.jpg)

_clip_image007.jpg)

_clip_image009.jpg)

_clip_image011.jpg)

1¿Qué ha ocurrido?

2¿Cuál es la sanción interpuesta?

3¿Qué tenemos que hacer?

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

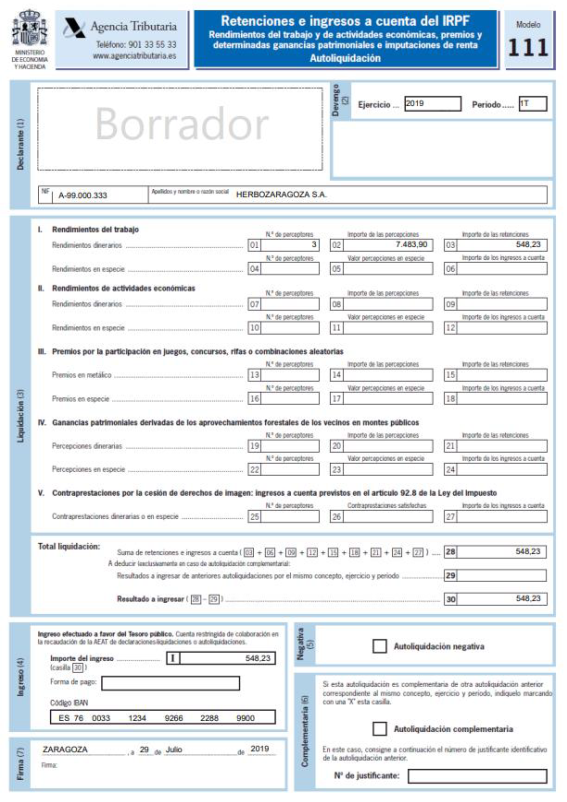

Modelo 111

Modelo de retenciones de los trabajadores y profesionales. Lo presentan todos aquellos autónomos que tienen trabajadores a su cargo o que hayan pagado facturas de profesionales sujetos a retención.

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|