FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SE_1 GESTIÓN COMERCIAL | |

| SE_2 GESTIÓN COMUNICACIÓN | SE_6 GESTIÓN TRIBUTARIA |

| SE_3 GESTIÓN CONTABLE | SE_7 GESTIÓN MÁRKETING |

| SE_8 GESTIÓN FINANCIERA |

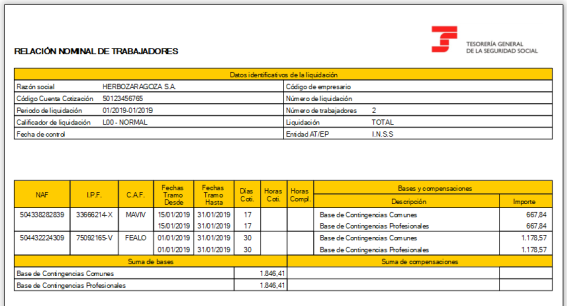

DÍA 31 ELABORACIÓN DE LAS NÓMINAS de los trabajadores Fuente: B.- La nómina o recibo de salarios - Proyectando fol (google.com)

|

_clip_image004.jpg)

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

OBLIGACIÓN MENSUAL C_LABORAL.3 DÍA 31 REMUNERACIÓN FIJA DEL ADMINISTRADOR DE LA EMPRESA |

TAREA 2

DÍA 31 Se procede al desembolso de la remuneración fija del administrador único de la empresa.

En el caso de Socio único de una Sociedad de Capital, recomendable hacer constar en los estatutos su retribución fija, siendo éste gasto deducible para la sociedad y practicándole una retención IRPF del 37% en 2015, salvo que el importe neto de la cifra de negocios del año anterior sea inferior a 100.000 €, en cuyo caso se aplicaría el 20%.

En caso de socio único de empresa derivada de la realización de actividades profesionales (SECCIÓN DOS IAE) EL SOCIO DEBERÁ EMITIR FACTURA A LA SOCIEDAD

|

_clip_image006.jpg)

OBLIGACIÓN MENSUAL C_LABORAL.4 DÍA 1-23 MES EN CURSO COTIZACIÓN SEGURIDAD SOCIAL EMPRESARIO |

TAREA 3

DÍA 1-23 COTIZACIÓN SEGURIDAD SOCIAL EMPRESARIO RÉGIMEN RETA

|

OBLIGACIÓN MENSUAL C_LABORAL.6 MES SIGUIENTE DÍA 1-23 COTIZACIÓN SEGURIDAD SOCIAL TRABAJADORES

|

TAREA 4

|

TEMA 9 SEGURIDAD SOCIAL REGÍMENES | |||||||||||||||||||||||

TEMA 10 SEGURIDAD SOCIAL COTIZACIÓN

|

|

|||||||||||||||||||||||

Modelo 340: Actualmente este modelo están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347.

|

BIMENSUAL TASA_BASURA.jpg

Contabiliza las operaciones, el pago del principal del préstamo y los intereses del mes

|

{kind=link}