FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SE_1 GESTIÓN COMERCIAL | |

| SE_2 GESTIÓN COMUNICACIÓN | SE_6 GESTIÓN TRIBUTARIA |

| SE_3 GESTIÓN CONTABLE | SE_7 GESTIÓN MÁRKETING |

| SE_8 GESTIÓN FINANCIERA |

DÍA 31 ELABORACIÓN DE LAS NÓMINAS de los trabajadores Fuente: B.- La nómina o recibo de salarios - Proyectando fol (google.com)

|

_clip_image004.jpg)

TAREA 1 Elabora las nóminas de los trabajadores

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

|

TEMA 9 SEGURIDAD SOCIAL REGÍMENES | |||||||||||||||||||||||

TEMA 10 SEGURIDAD SOCIAL COTIZACIÓN

|

|

|||||||||||||||||||||||

OBLIGACIÓN MENSUAL C_LABORAL.3 DÍA 31 REMUNERACIÓN FIJA DEL ADMINISTRADOR DE LA EMPRESA |

TAREA C_LABORAL_2 MENSUAL

TAREA 2 Elabora el

DÍA 31 Se procede al desembolso de la remuneración fija del administrador único de la empresa.

En el caso de Socio único de una Sociedad de Capital, recomendable hacer constar en los estatutos su retribución fija, siendo éste gasto deducible para la sociedad y practicándole una retención IRPF del 37% en 2015, salvo que el importe neto de la cifra de negocios del año anterior sea inferior a 100.000 €, en cuyo caso se aplicaría el 20%.

En caso de socio único de empresa derivada de la realización de actividades profesionales (SECCIÓN DOS IAE) EL SOCIO DEBERÁ EMITIR FACTURA A LA SOCIEDAD

|

_clip_image006.jpg)

OBLIGACIÓN MENSUAL C_LABORAL.4

COTIZACIÓN SEGURIDAD SOCIAL EMPRESARIO DICIEMBRE |

TAREA 3 MENSUAL

TAREA C_LABORAL_3

COTIZACIÓN SEGURIDAD SOCIAL EMPRESARIO RÉGIMEN RETA

|

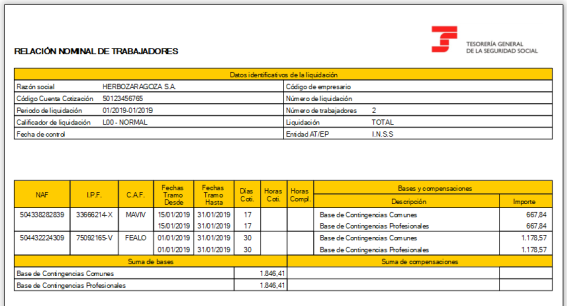

TAREA 3 Remite la imagen del Recibo de Liquidación de Cotización que te habrá remitido la Seguridad Social.

COTIZACIONES TRABAJADORES MES DE NOVIEMBRE

OBLIGACIÓN MENSUAL C_LABORAL.6 MES SIGUIENTE COTIZACIÓN SEGURIDAD SOCIAL TRABAJADORES NOVIEMBRE

|

TAREA 4 MENSUAL

TAREA C_LABORAL_4 RLC

TAREA 5 MENSUAL

TAREA C_LABORAL_5 RNT

TAREA 4 MENSUAL Remite la imagen del Recibo de Liquidación de Cotización que te habrá remitido la Seguridad Social. (Este mes corresponde el pago de cotización de los trabajadores por cuenta propia y el pago de cotizaciones de trabajadores por cuenta ajena).

TAREA 5 MENSUAL Remite igualmente la Relación Nominal de Trabajadores indicando que has comprobado la corrección de las cotizaciones.

OBLIGACIÓN MENSUAL C_LABORAL.5 MES SIGUIENTE DÍA 5 ENERO REMISIÓN VÍA DELTA RELACIÓN MENSUAL DE ACCIDENTES SIN BAJA MÉDICA |

|

Las empresas están obligadas a comunicar los partes de accidente a través del Sistema de Declaración Electrónica de Accidente de Trabajo : , aquellos accidentes de trabajo o recaídas que hayan causado al menos un día de baja, en el plazo máximo de 5 días hábiles desde la fecha en que se produjo el accidente o desde la fecha de la baja médica.

Los accidentes considerados como graves o muy graves, o que afecten a más de cuatro trabajadores, o los que provoquen el fallecimiento del trabajador, además de cumplimentar el parte de accidente de trabajo, se comunicarán en el plazo máximo de veinticuatro horas a la Autoridad laboral de la provincia donde haya ocurrido el accidente. La comunicación se puede realizar desde la propia . 10.3 TRÁMITES ACCIDENTES DE TRABAJO

|

_clip_image002.jpg)

30 ENERO COTIZACIONES TRABAJADORES MES DE DICIEMBRE

OBLIGACIÓN MENSUAL C_LABORAL.6 MES SIGUIENTE DÍA 30 COTIZACIÓN SEGURIDAD SOCIAL TRABAJADORES

|

TAREA 6 MENSUAL

TAREA C_LABORAL_6 RLC (COTIZACIÓN TRABAJADORE DE DICIEMBRE SE REALIZA EN ENERO)

TAREA 7 MENSUAL

TAREA C_LABORAL_7 RNT (COTIZACIÓN TRABAJADORE DE DICIEMBRE SE REALIZA EN ENERO)

ENERO

Modelo 340: Actualmente este modelo están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. La presentación del modelo 340 se realiza entre el día 1 y el 20 del mes siguiente al fin del periodo de liquidación mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347.

|

BIMENSUAL TASA_BASURA.jpg

OBLIGACIÓN TRIMESTRALD FISCALIDAD

|

TAREA 8 TRIMESTRAL

TAREA D FISCALIDAD_IRPF_8 MODELO 111 (CORRESPONDE A RETENCIONES ÚLTIMO TRIMESTRE AÑO)

ENERO

MODELO 111 TRIMESTRAL

EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE En el caso de la liquidación correspondiente al mes de diciembre el plazo de presentación hasta el día 20 de enero.

Modelo 111. Retenciones e ingresos a cuenta. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de Renta. Trimestral para las pequeñas empresas. Liquidación de retenciones a cuenta del IRPF, se realiza en el modelo 111 El empresari concepto de IRPF a los mismos.

Trimestral para las pequeñas empresas. Liquidación de retenciones a cuenta del IRPF, se realiza en el modelo 111 El empresari concepto de IRPF a los mismos.

Trimestralmente, en los primeros 20 días naturales de cada mes hará la correspondiente liquidación de dichas retenciones mediante el modelo 111

En los 20 primeros días naturales de enero, realizará el resumen anual en el modelo 190

TAREA 9 TRIMESTRAL

TAREA D FISCALIDAD_IRPF_9 MODELO 115 (CORRESPONDE A RETENCIONES ÚLTIMO TRIMESTRE AÑO)

ENERO

MODELO 115 TRIMESTRAL

EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE:

EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE En el caso de la liquidación correspondiente al mes de diciembre el plazo de presentación hasta el día 20 de enero.

Modelo 115. Retenciones e ingresos a cuenta. Rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Trimestral para las pequeñas empresas. Liquidación de retenciones a cuenta de IRPF por alquileres, se realiza en el modelo 115 Si la sede del negocio se encuentra en un local alquilado, el empresario, también está obligado a retener IRPF al arrendatario. Las liquidaciones por tal concepto las hará trimestralmente en el modelo 115.

En los 20 primeros días naturales de enero, realizará el resumen anual en el modelo 180

EN EL CASO DE PERSONAS FÍSICAS TRIMESTRALMENTE DEBERÍAN PRSENTAR: FISCALIDAD AUTÓNOMOS

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

IRPF

MODELO 130 TRIMESTRAL

Pago fraccionado IRPF en estimación directa cuarto trimestre hasta día 31 enero

- Modelo 130. Pago fraccionado. Empresarios y profesionales en Estimación Directa.Declaración – Liquidación.

EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE En el caso de la liquidación correspondiente al mes de diciembre el plazo de presentación hasta el día 30 de enero.

- Modelo 131. Pago fraccionado. Empresarios y profesionales en Estimación Objetiva.Declaración – Liquidación.

30 JUNIO

MODELO 100 DECLARACIÓN DE LA RENTA DEL EMPRESARIO AÑO ANTERIOR

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF

DESDE EL 1 DE MAYO AL 30 DE JUNIO

mod102_SEGUNDO_PLAZO IRPF.pdf DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

TAREA 10 TRIMESTRAL

TAREA D FISCALIDAD_IVA_10 MODELO 303 (CORRESPONDE A ÚLTIMO TRIMESTRE AÑO)

I.V.A.

30 ENERO MODELO 303

Modelo 303 (Nuevo modelo de Autoliquidación de IVA 2014, régimen general y régimen simplificado). Trimestral para las pequeñas empresas el modelo 303 es del 1 al 20 del mes siguiente al período de liquidación. En el caso de la liquidación correspondiente al mes de diciembre se realizará en enero junto al modelo 390 de resumen anual, siendo el plazo de presentación hasta el día 30 de enero.

REALIZA LA LIQUIDACIÓN TRIMESTRAL DE IVA

30 ENERO MODELO 349

(En el caso de la liquidación correspondiente al mes de diciembre se realizará en enero, siendo el plazo de presentación hasta el día 30 de enero) : MODELO 349: Si realizamos entregas o adquisiciones intracomunitarias de bienes así como lo que han denominado prestaciones intracomunitarias de servicios, estaremos obligados a presentar este modelo. El carácter periódico de este modelo varía en función del volumen de las entregas o prestaciones realizadas: puede ser mensual, bimestral, trimestral o anual. Antes de realizar este modelo habrá que darse de alta en el Registro de Operadores Intracomunitarios a través del modelo 036.

- La presentación de la declaración recapitulativa deberá ser trimestral siempre que el importe total de las entregas de bienes y prestaciones intracomunitarias de servicios no haya superado el umbral de los 50.000 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores. Si lo superase, la periodicidad será mensual.

- Para determinar el plazo de presentación de la declaración no es preciso tener en cuenta el importe de las adquisiciones intracomunitarias de bienes o de servicios, de forma que, si un obligado tributario realizara exclusivamente dichas operaciones, bastaría con presentar una declaración recapitulativa trimestral ya que no habría superado el importe de 50.000 euros de entregas de bienes y prestaciones intracomunitarias de servicios.

- Puede presentarse anualmente cuando el importe total de las entregas de bienes o prestaciones de servicios del año no superase los 35.000 euros y el importe de las entregas de bienes a otro Estado miembro (salvo medios de transporte) exentas de IVA no sea superior a 15.000 euros.En el caso de inicio de actividad, el cómputo de dichos importes se realizará mediante la elevación al año de las operaciones efectuadas en el primer trimestre natural de ejercicio de la actividad.

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

Contabiliza las operaciones, el pago del principal del préstamo y los intereses del mes

GESTIÓN DE LA EMPRESA |

| _ |

{kind=link}

{kind=link}

{kind=link}