FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

GESTIÓN DE LA EMPRESA |

GESTIÓN COMERCIAL |

A MARKETING |

A MARKETING A.1 CARTA COMERCIAL |

|

|

ASERTIVIDAD |

|

|||||||||||||

|

|

||||||||||||||||

|

||||||||||||||||

A MARKETING A.2 CATÁLOGO |

|

REMITE UN CATÁLOGO

1. Confecciona un catálogo de nuestros productos que podamos enviar a los clientes, bien por correo electrónico, correo postal o para colgar en el blog de la empresa. Podéis usar word, publisher, o cualquier otro programa.

|

Elabora tu catálogo de productos y remite esta carta a tus principales clientes:

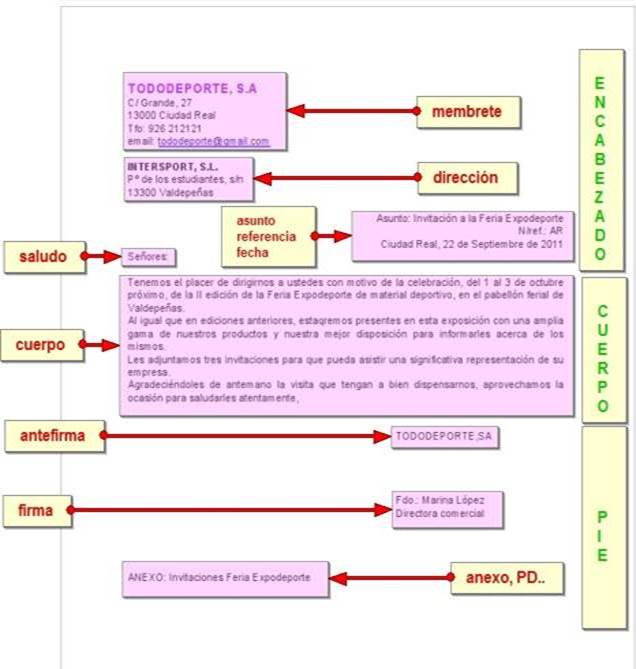

EMPRESA SIMULADA

Utebo, 24 de julio de 20---- Estimados señores,

|

A MARKETING A.3 TRATAMIENTO DE RECLAMACIONES |

B LIBROS Y REGISTROS |

|

|

|||

|

|

|

ASERTIVIDAD |

|

|||||||||||||

|

|

||||||||||||||||

|

||||||||||||||||

C LABORAL |

C LABORAL C.1 RECURSOS HUMANOS |

C LABORAL C.2 CONTRATACIÓN |

| TEMA 18 ORIENTACIÓN LABORAL | |||

|

|

|

|

|

|

|

|

| EMPLEO PÚBLICO | |||

|

TEMA 9 SEGURIDAD SOCIAL REGÍMENES | |||||||||||||||||||||||

TEMA 10 SEGURIDAD SOCIAL COTIZACIÓN

|

|

|||||||||||||||||||||||

C LABORAL C.4 ACCIDENTES DE TRABAJO |

|

10.3 TRÁMITES ACCIDENTES DE TRABAJO

|

C LABORAL |

|

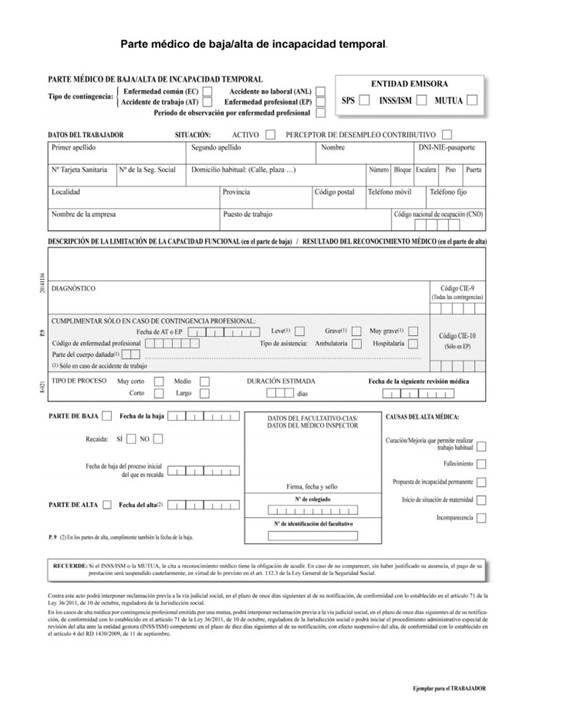

En caso de que la baja médica sea consecuencia de un accidente de trabajo o de una enfermedad profesional, cuya cobertura corresponda a una Mutua colaboradora de la Seguridad Social, será el facultativo del servicio médico de la propia mutua el que, inmediatamente después del reconocimiento médico del trabajador, expida el parte médico de baja. Las Mutuas solo podrán dar el alta si la baja está provocada por un accidente de trabajo o enfermedad profesional

|

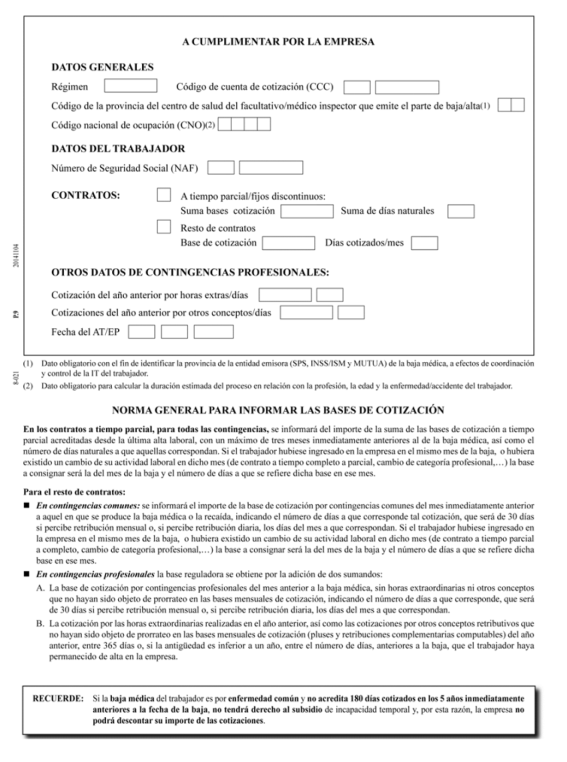

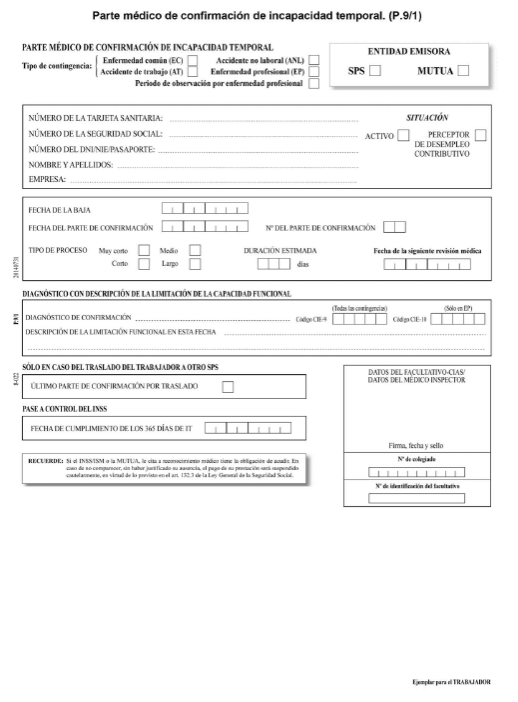

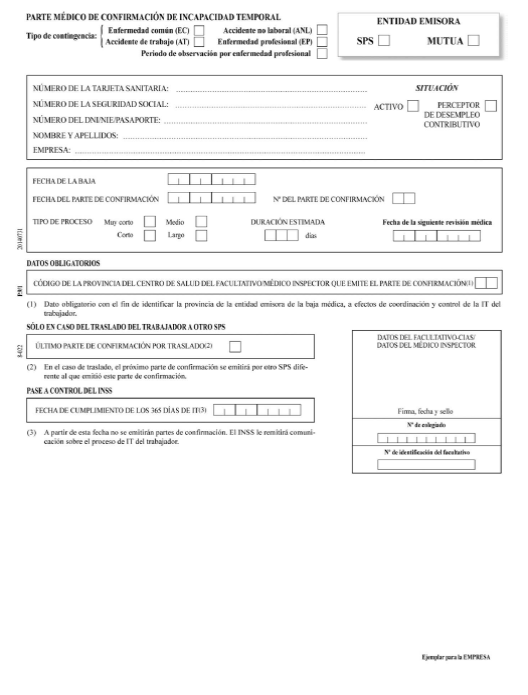

PARTE MÉDICO BAJA INCAPACIDAD TEMPORAL / TRABAJADOR

PARTE MÉDICO BAJA/ALTA INCAPACIDAD TEMPORAL / EMPRESA

INFORMACIÓN PARTE DE BAJA/ALTA

El servicio público de salud, la empresa colaboradora o de la mutua emitirán los partes de baja y confirmación siguiendo los cuatro grupos de procesos siguientes:

DURACIÓN ESTIMADA DE LA IT (DÍAS NATURALES) |

FECHA CONSIGNACIÓN PARTE DE BAJA |

FECHA CONSIGNACIÓN PRIMERA PARTE DE CONFIRMACIÓN |

SEGUNDO PARTE DE CONFIRMACIÓN |

MENOR 5 DÍAS |

|

||

ENTRE 5 Y 30 DÍAS |

Día del acto médico, consignando fecha de revisión médica prevista |

No más tarde de 7 días desde la baja médica inicial |

Tras el primer parte de confirmación, los sucesivos, cuando sean necesarios, no podrán emitirse con una diferencia de más de 14 días naturales entre si |

ENTRE 31 Y 60 DÍAS |

Día del acto médico, consignando fecha de revisión médica prevista |

No más tarde de 7 días desde la baja médica inicial |

Tras el primer parte de confirmación, los sucesivos, cuando sean necesarios, no podrán emitirse con una diferencia de más de 28 días naturales entre si |

61 O MÁS DÍAS |

Día del acto médico, consignando fecha de revisión médica prevista |

No más tarde de 14 días desde la baja médica inicial |

Tras el primer parte de confirmación, los sucesivos, cuando sean necesarios, no podrán emitirse con una diferencia de más de 35 días naturales entre si |

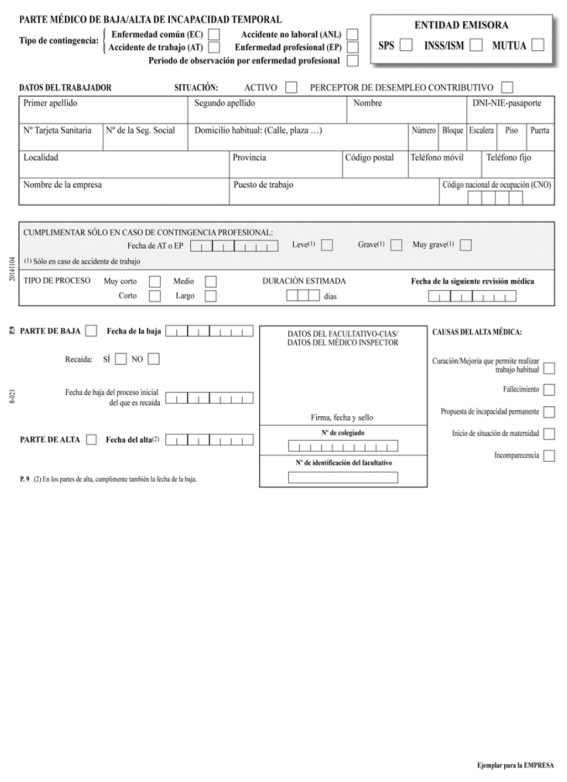

PARTE MÉDICO CONFIRMACIÓN BAJA INCAPACIDAD TEMPORAL / TRABAJADOR

PARTE MÉDICO CONFIRMACIÓN BAJA INCAPACIDAD TEMPORAL / EMPRESA

C LABORAL C.6 MODIFICACIÓN RELACIÓN LABORAL |

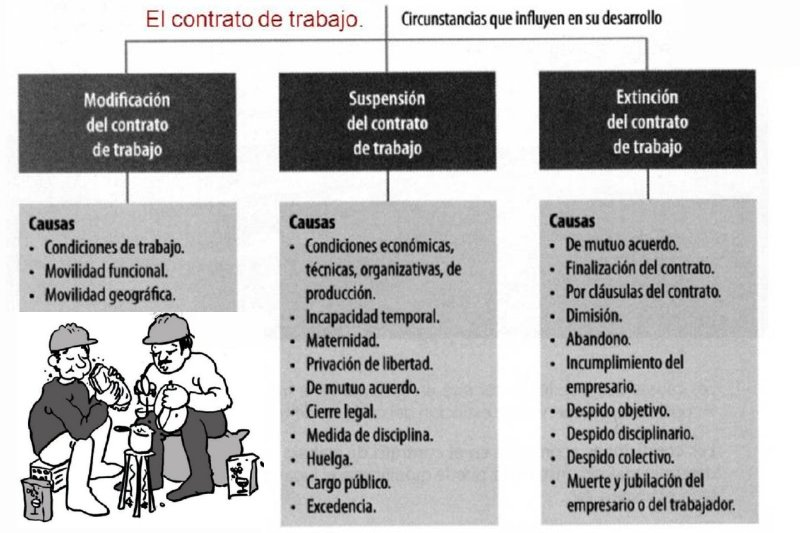

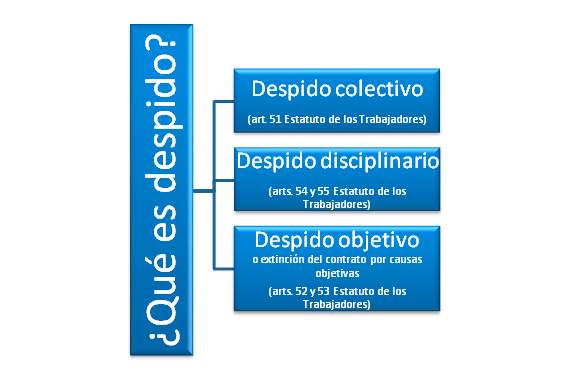

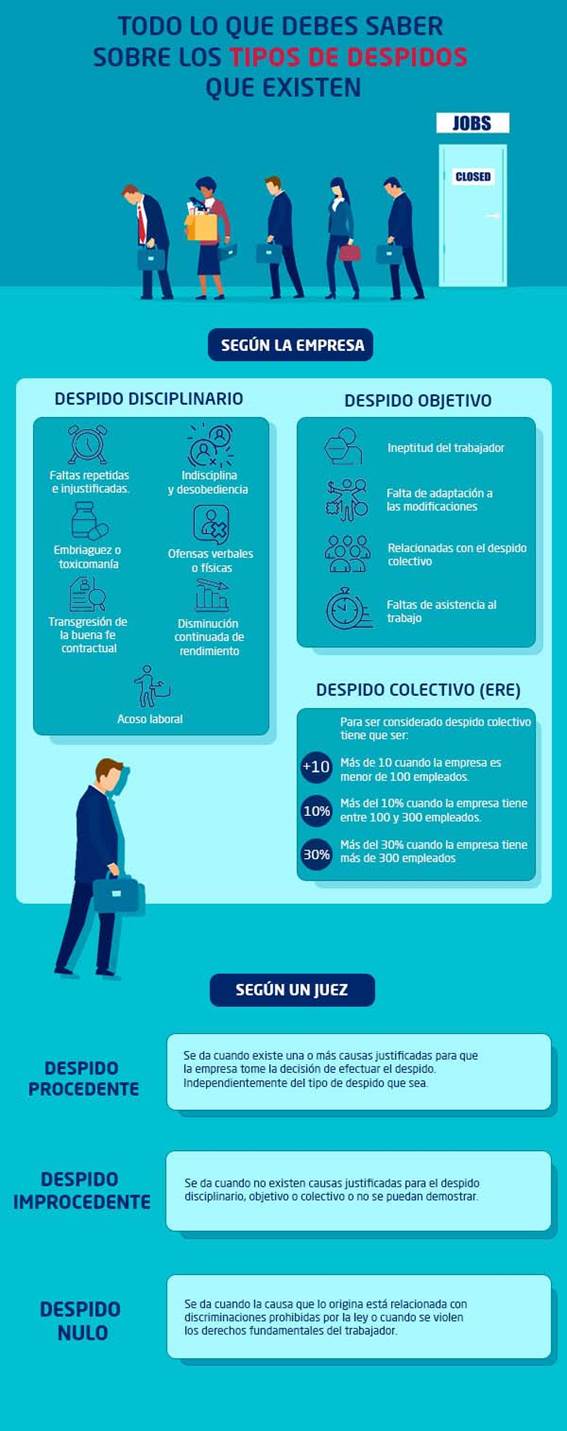

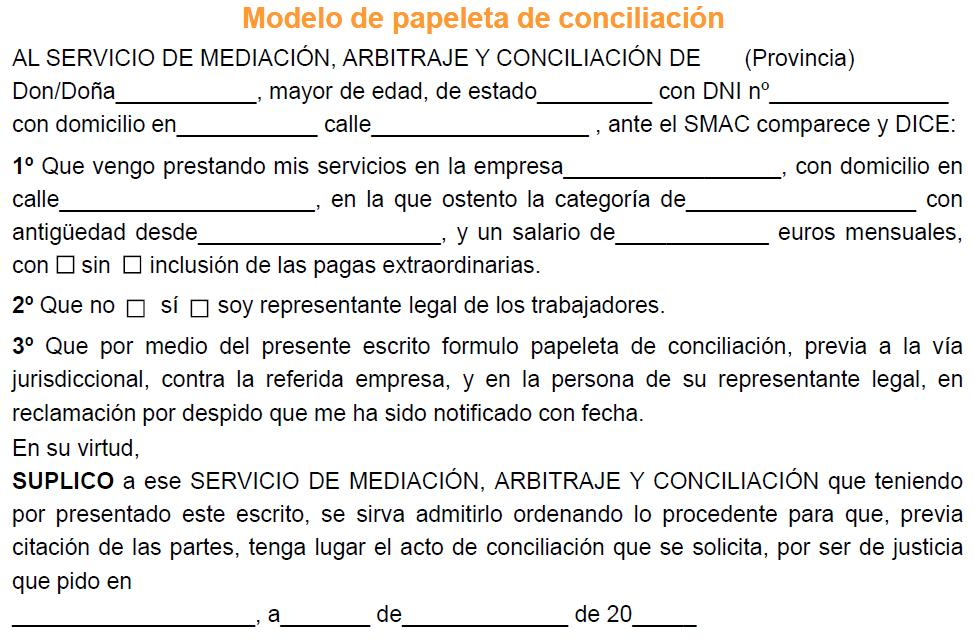

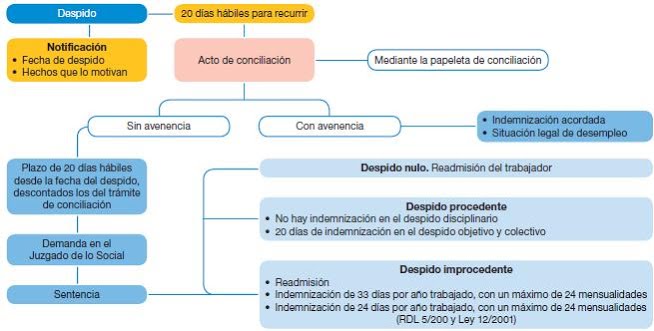

MODIFICACIÓN SUSPENSIÓN Y EXTINCIÓN DEL CONTRATO DE TRABAJO

Fuente: www.jmcprl.net |

||||||||||||||||

| MODIFICACIÓN | ||||||||||||||||

| SUSPENSIÓN | ||||||||||||||||

|

||||||||||||||||

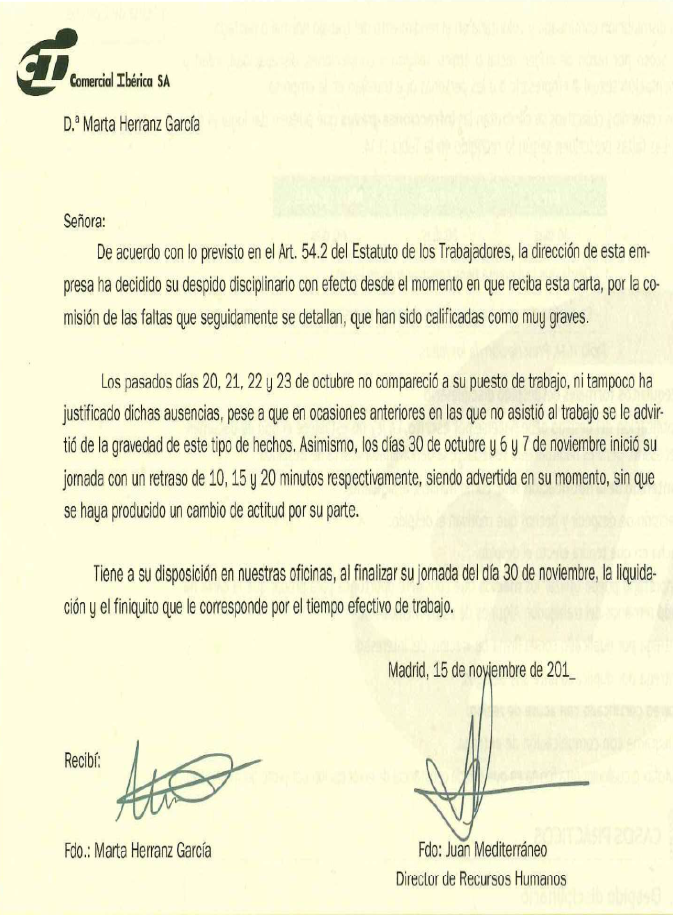

CARTA DE DESPIDO

Causa de Extinción |

Indemnización |

Límite (1) |

Desempleo |

Mutuo acuerdo de las partes (art 49.1a del ET) |

Sólo si se pacta |

|

No |

Las consignadas en el contrato (art. 49.1b del ET) |

Si se consigna |

|

Sí |

Expiración del tiempo convenido o realización de la obra o servicio contratado, excepto en los contratos de interinidad* y contratos formativos (art. 49.1c del ET) |

12 días por año |

|

Sí |

Dimisión del trabajador (art. 49.1d ET) |

No |

|

No |

Rescisión del contrato por traslado de centro de trabajo (art. 40.1 ET) |

20 días de salario por año de servicio |

12 |

Sí |

Rescisión del contrato por modificación de jornada, horario, trabajo a turnos, salario que perjudiquen al trabajador (art. 41.3 ET) |

20 días de salario por año de servicio |

9 |

Sí |

Por voluntad del trabajador basada en una modificación sustancial de las condiciones de trabajo realizadas sin respetar lo previsto en el artículo 41 ET, que causen menoscabo de su dignidad (art. 50.1a ET) |

33 días de salario por año de servicio |

24 |

Sí |

Por voluntad del trabajador basada en incumplimientos graves del empresario (art. 50.1c ET) |

33 días de salario por año de servicio |

24 |

Sí |

Muerte del trabajador (Ver R.D. de 2 de marzo de 1944) |

15 días de salario |

|

No |

Jubilación del trabajador (art. 49.1f ET) |

No |

|

No |

Muerte, jubilación o incapacidad del empresario (art. 49.1g ET) |

1 mes de salario |

|

Sí |

Extinción de la personalidad jurídica del empresario (art. 49.1g ET) |

20 días de salario por año de servicio |

12 |

Sí |

Extinción por causas Objetivas (art. 52 ET) |

20 días de salario por año de servicio |

12 |

Sí |

Despido colectivo basado en causas económicas, técnicas, organizativas o de producción (art. 51 ET) |

20 días de salario por año de servicio |

12 |

Sí |

Fuerza mayor constatada por la autoridad laboral (art. 49.1h ET) |

20 días de salario por año de servicio |

12 |

Sí |

Despido disciplinario calificado como improcedente (art. 56 ET) |

33 días de salario por año de servicio |

24 |

Sí |

Despido objetivo declarado improcedente |

33 días de salario por año de servicio |

24 |

Sí |

*NOTA: Respecto del Contrato de interinidad, si bien el Estatuto de los Trabajadores no reconoc

D FISCALIDAD |

D FISCALIDAD D.1._ PRÁCTICA DE RETENCIONES |

PRÁCTICA DE RETENCIONES

|

| Debe ser ingresado en Hacienda por los pagadores: las empresas en el caso de los trabajadores asalariados, los clientes en el caso de los profesionales autónomos, los inquilinos en el caso de los propietarios de locales comerciales u oficinas o el banco en el caso de los intereses de un depósito.

Si eres profesional autónomo obligado a practicar retenciones del IRPF en tus facturas:

EN FUNCIÓN DEL TIPO DE RENDIMIENTO

MODELO 145 ANUAL PRIMERA SEMANA ENERO IRPF. Retenciones sobre rendimientos del trabajo. Comunicación de datos al pagador (art. 86 del Reglamento del IRPF). MODELO 111 TRIMESTRAL EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE

MODELO 190 ANUAL (Resumen Anual Retenciones Trabajo 111). 30 DE ENERO AÑO SIGUIENTE

MODELO 115 TRIMESTRAL EL DÍA 20 DEL MES SIGUIENTE AL TRIMESTRE: MODELO 180 ANUAL (Resumen Anual Retenciones Arrendamientos 115). 30 DE ENERO AÑO SIGUIENTE

CERTIFICADO RETENCIONES ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE

|

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

{kind=link}

{kind=link}

{kind=link}

|

1. Asiento de apertura 2. Asientos de gestión del año

|

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|