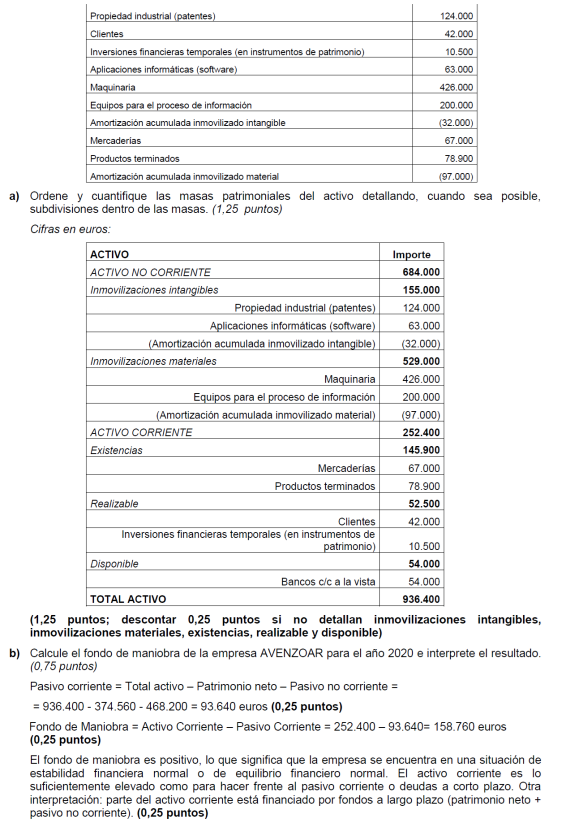

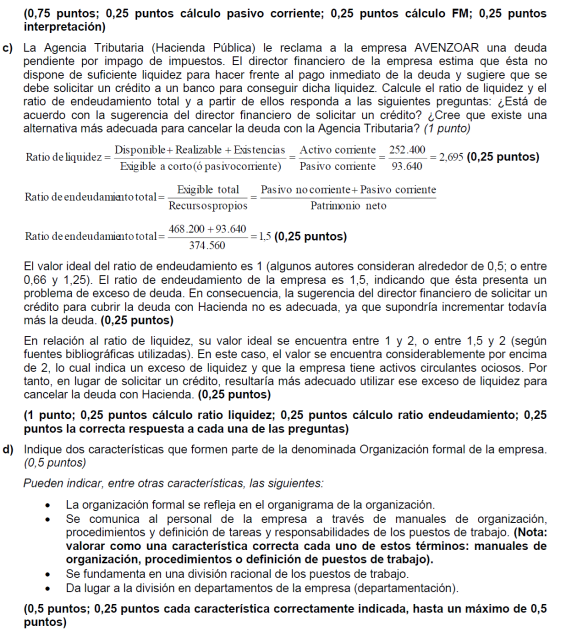

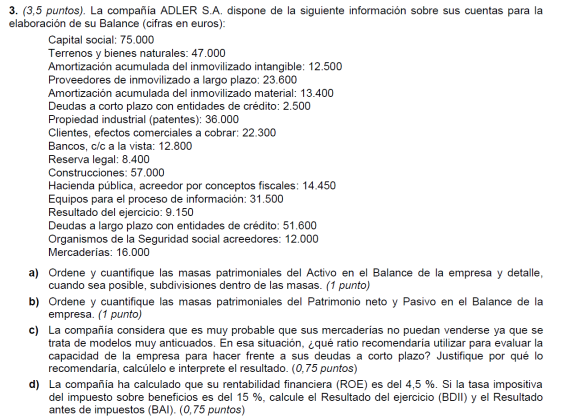

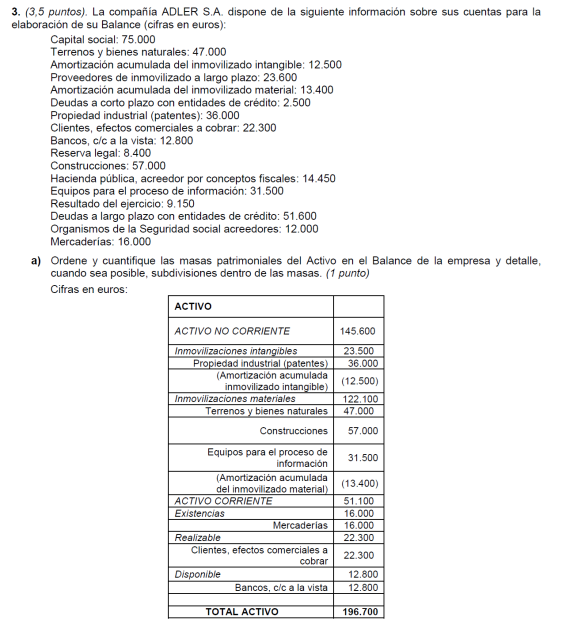

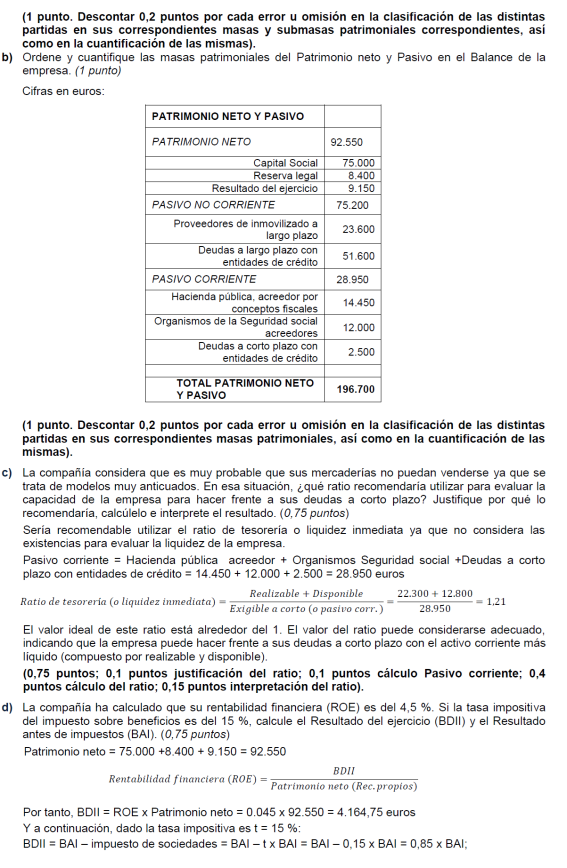

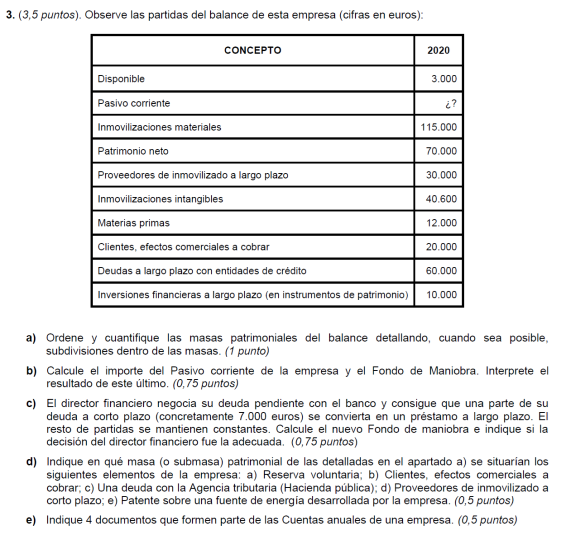

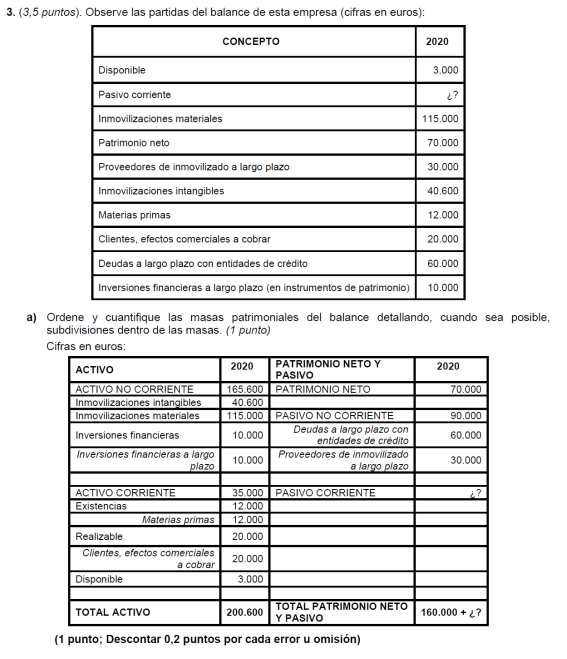

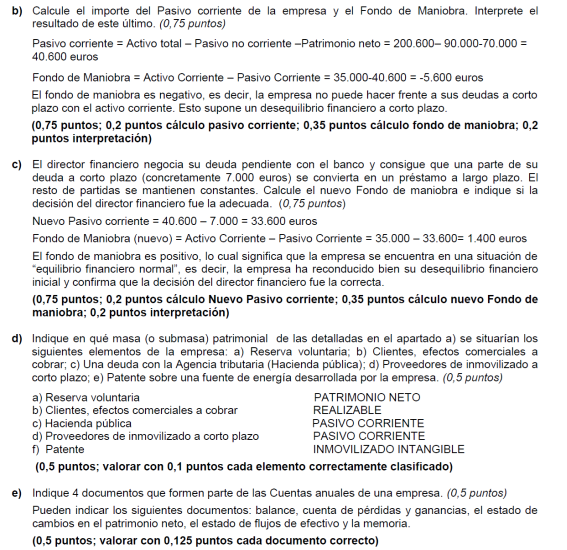

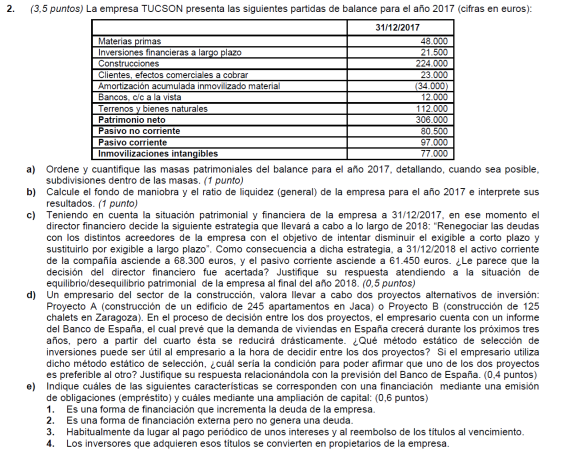

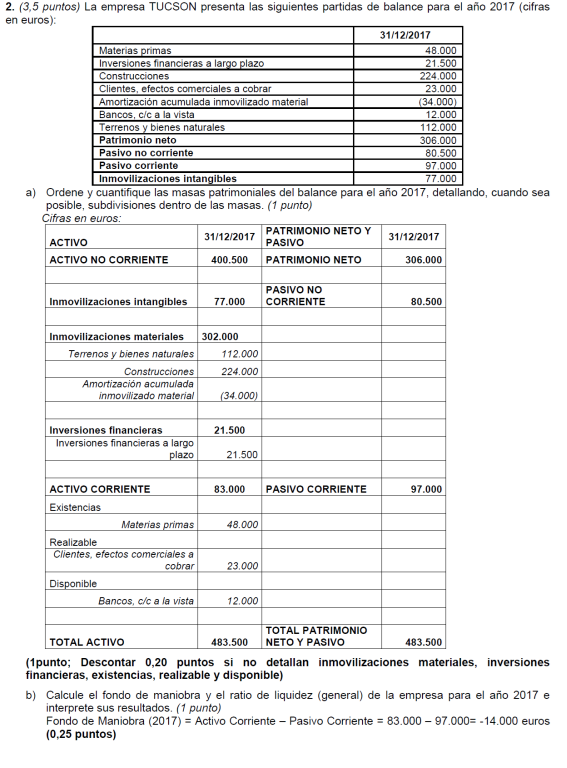

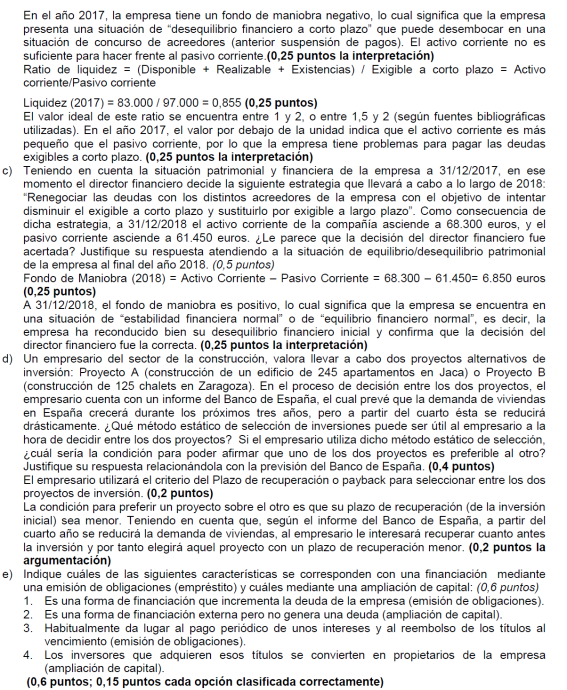

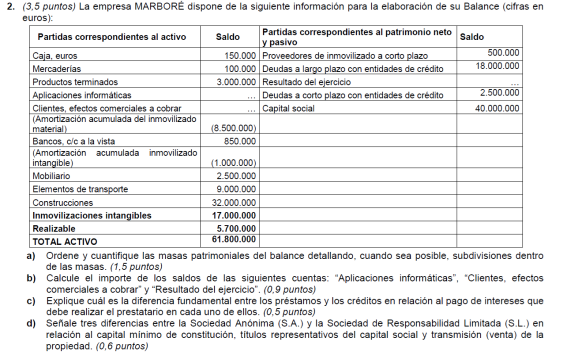

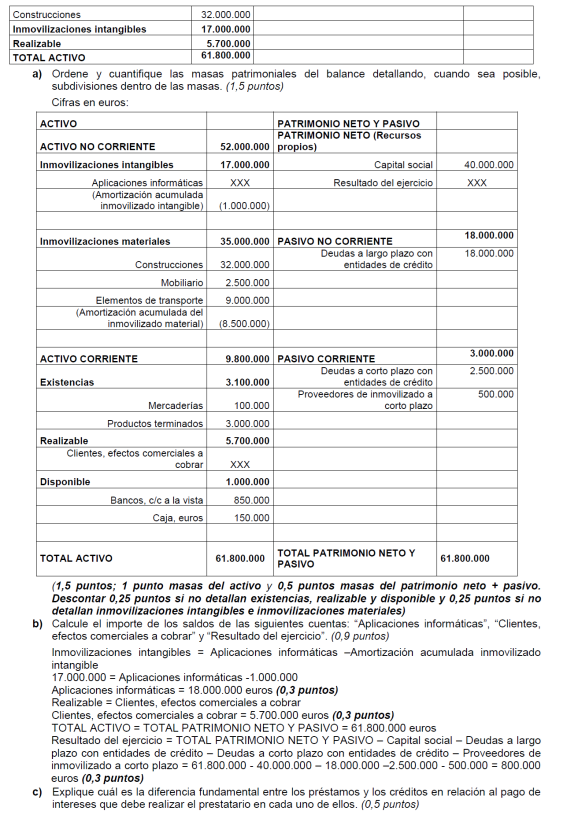

|

||||||||

|---|---|---|---|---|---|---|---|---|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

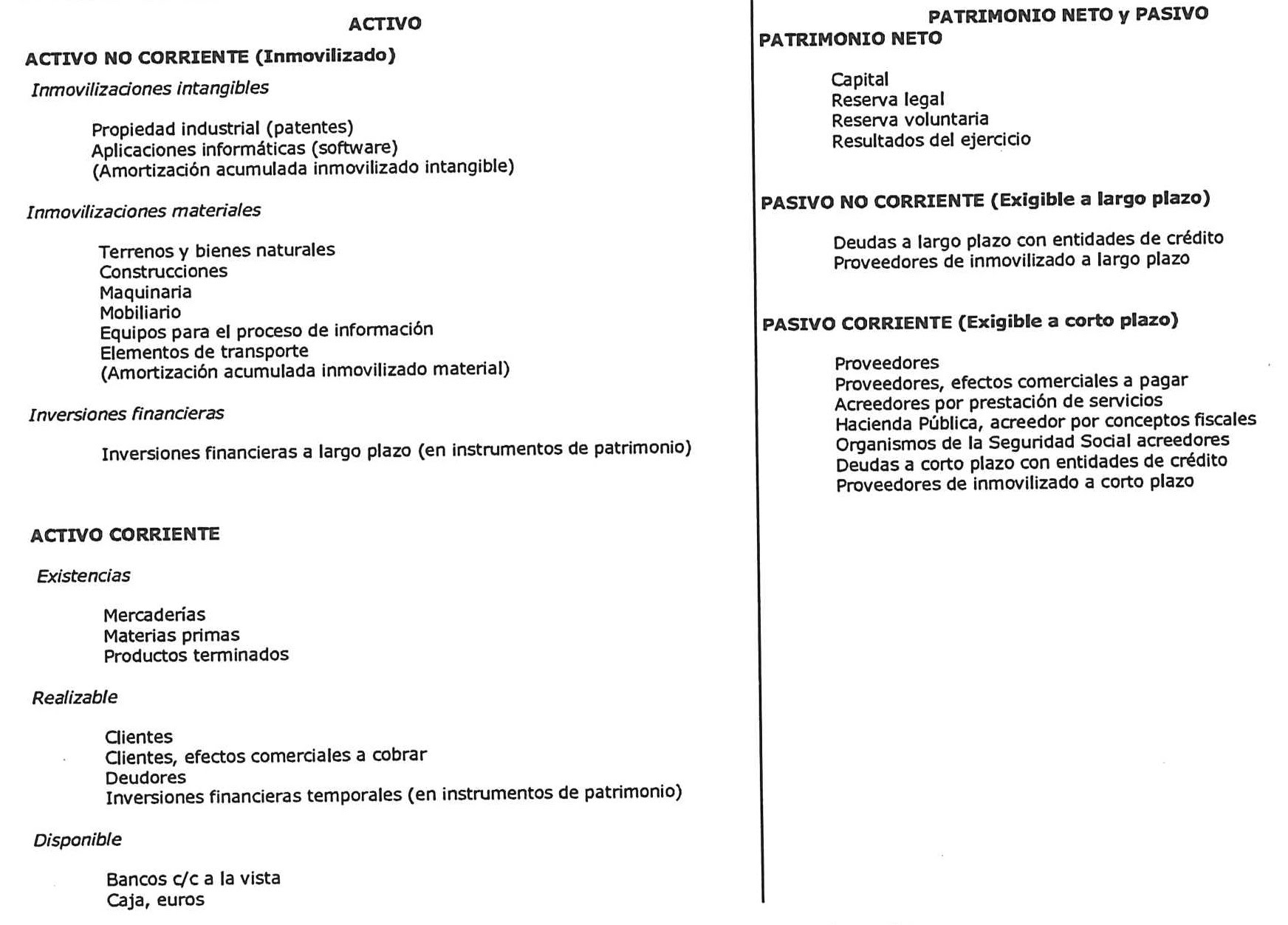

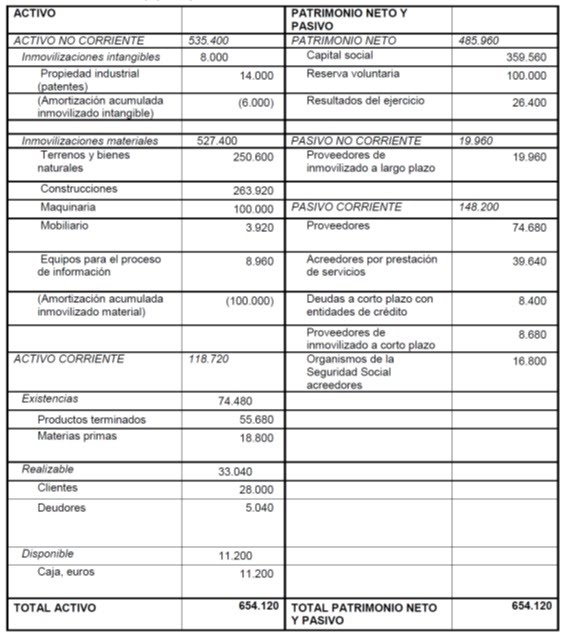

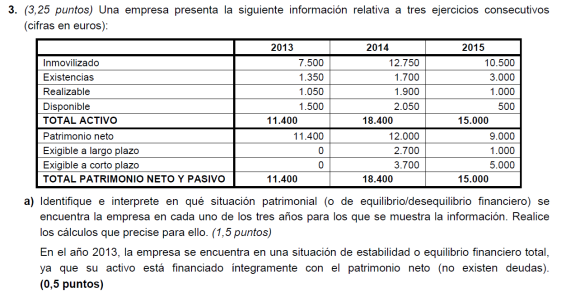

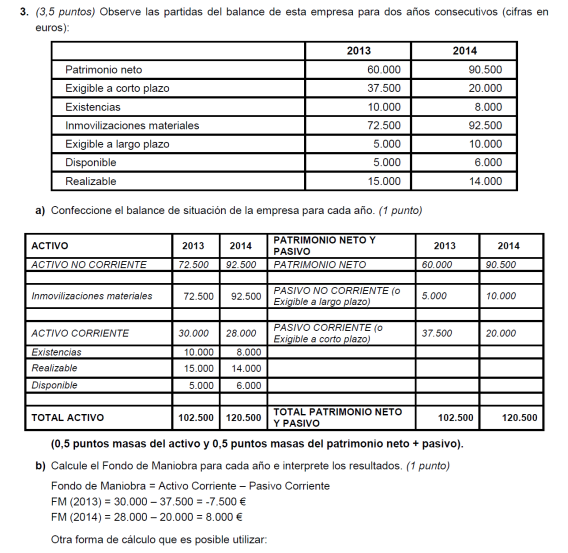

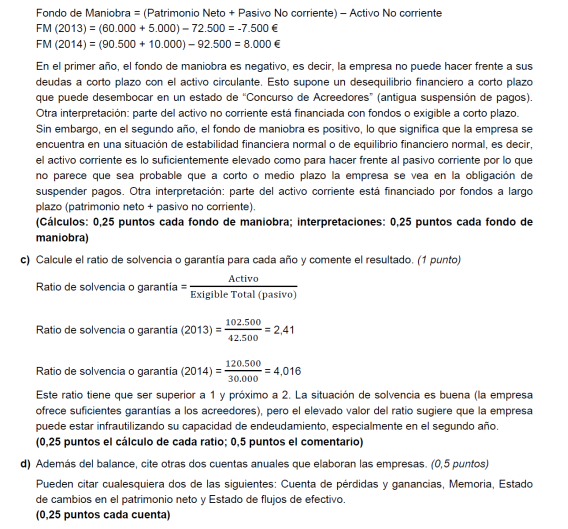

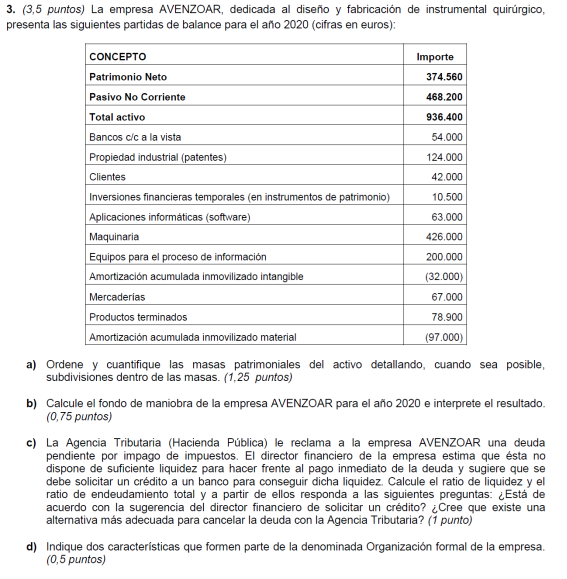

| 1 BALANCE |

| 2 PÉRDIDAS Y GANANCIAS |

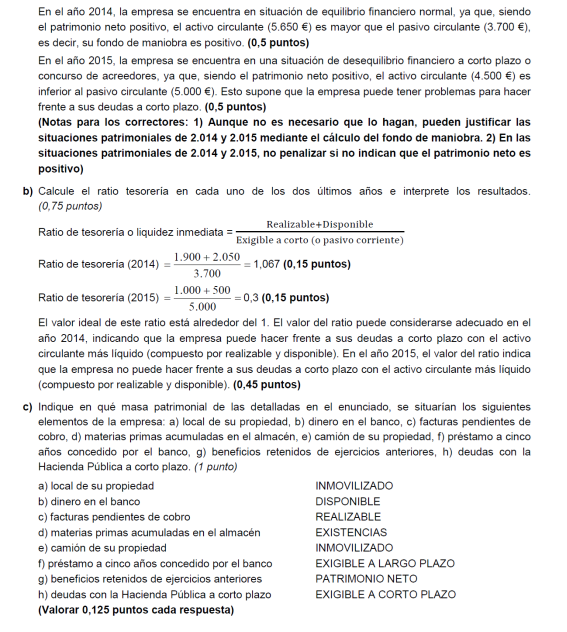

| 3 ANÁLISIS FINANCIERO |

| 4 ANÁLISIS ECONÓMICO |

| 5 CONTABILIDAD FINANCIERA |

| 6 PLAN GENERAL DE CONTABILIDAD |

| 7 CICLO CONTABLE |

| 8 CUENTAS ANUALES |

| 9 MARGEN COMERCIAL |

| 10 CONCURSO DE ACREEDORES |

| TEMA 9 LA FUNCIÓN FINANCIERA |

|

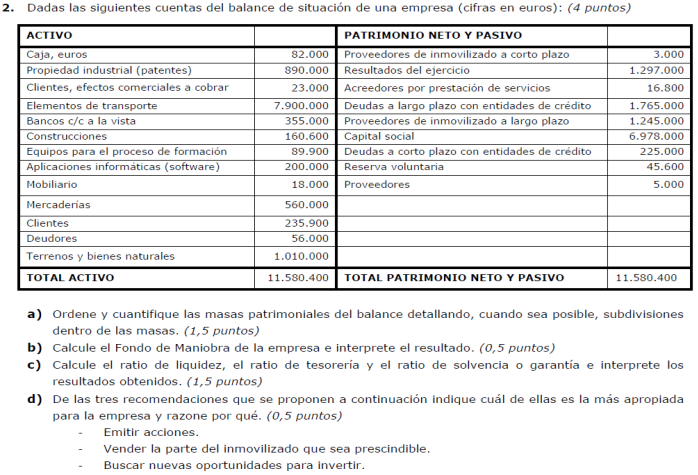

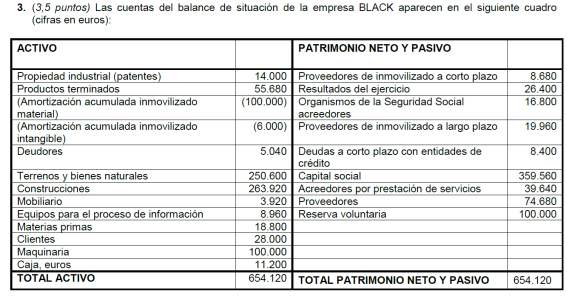

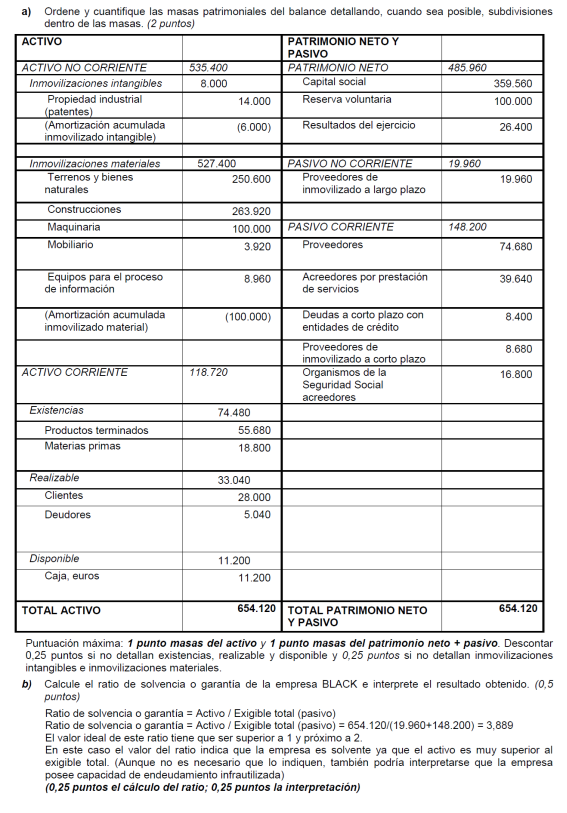

EJERCICIO 1

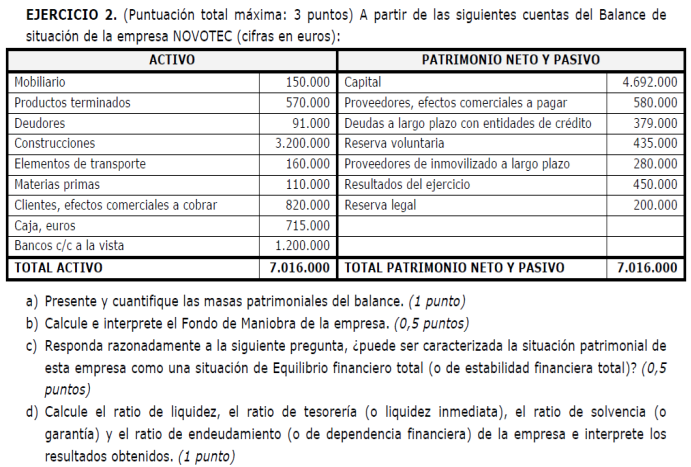

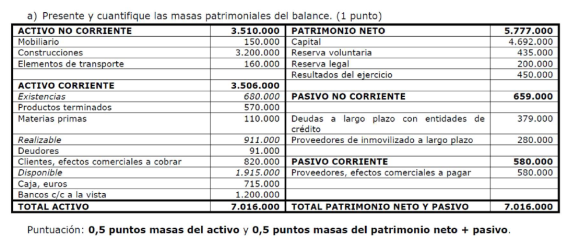

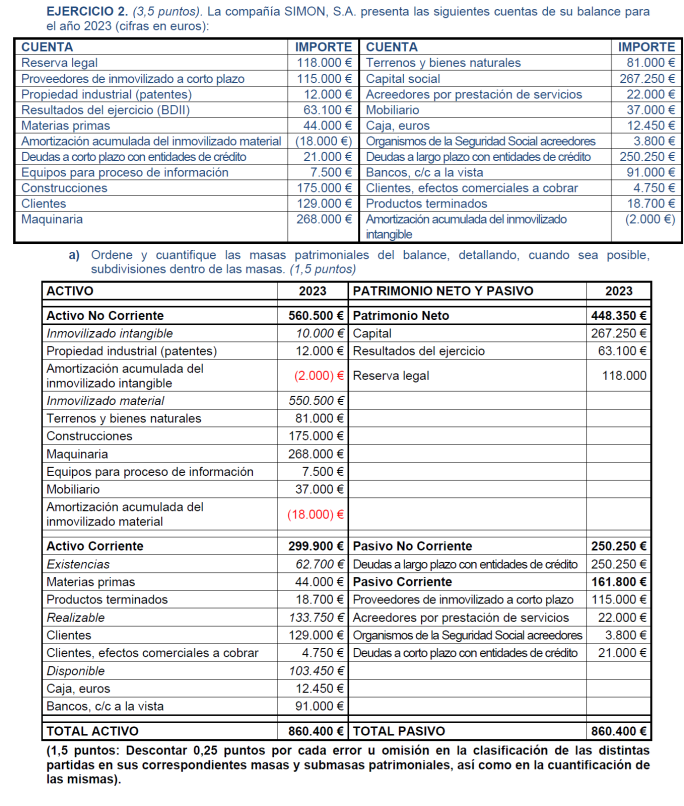

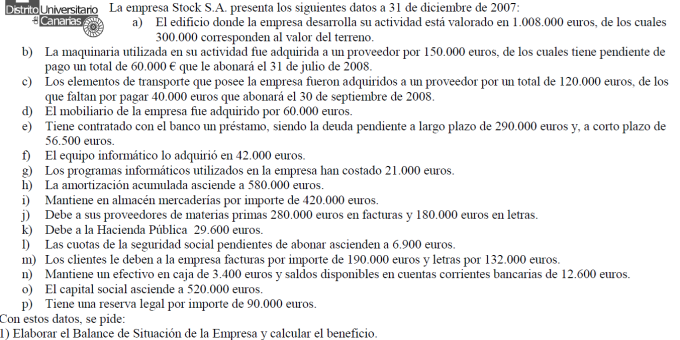

EJERCICIO 2 SEPT 18

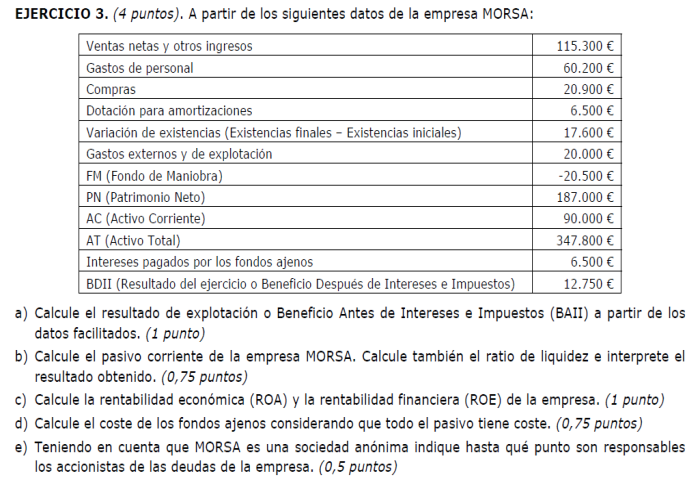

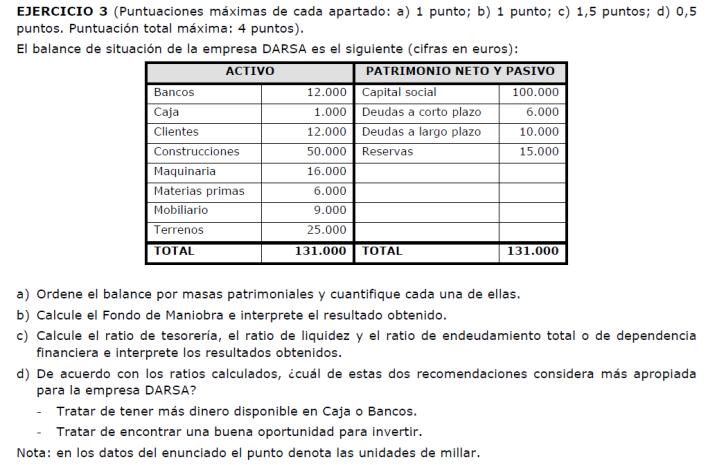

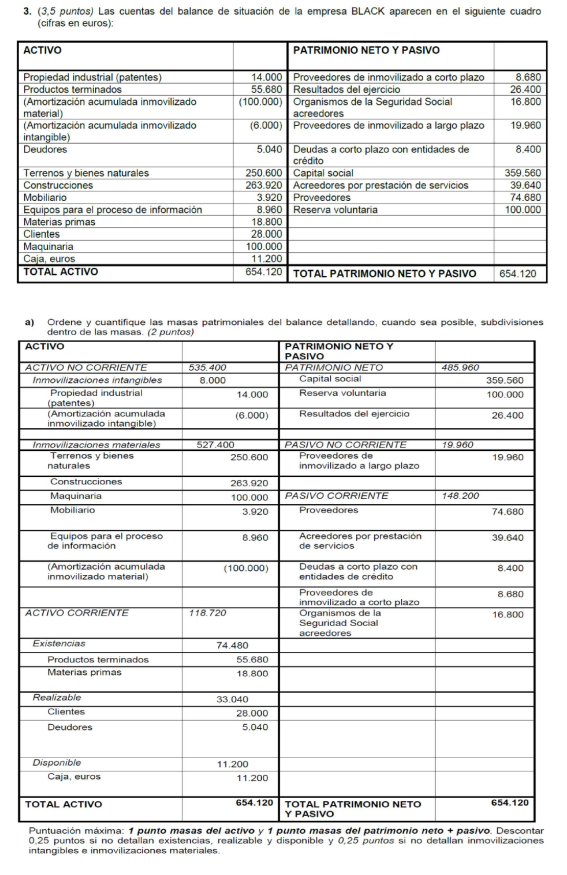

EJERCICIO 3

EJERCICIO 4

EJERCICIO 5 EXT 2022

EJERCICIO 6 ORD 2022

EJERCICIO 7 EXT 2021

EJERCICIO 8 JUN 2020

EJERCICIO 10 SEPT 2019

EJERCICIO 12 SEPT 19

EJERCICIO 14 JUN 18

EJERCICIO 16 SEPT 17

EJERCICIO 18 JUN 17

EJERCICIO 20 SEPT 16

EJERCICIO 22 JUN 16

EJERCICIO 24 JUN 16

EJ 26

2021 EXT

EJ 28

![]()

EJ 30

2022 EXT

EJ 32

AF

ANÁLISIS FINANCIERO EJERCICIO 32

ANÁLISIS FINANCIERO EJERCICIO 33

ANÁLISIS FINANCIERO EJERCICIO 34

ANÁLISIS FINANCIERO EJERCICIO 35

ANÁLISIS FINANCIERO EJERCICIO 36

ANÁLISIS FINANCIERO EJERCICIO 37

ANÁLISIS FINANCIERO EJERCICIO 38

EJ 40

EJ 42

2019 ORD

EJ 44

2019_ EXT

EJ 46

2019 EXT

2019 EXT

EJ 48

2018 ORD

EJ 50

EJERCICIO 51 BCE ORDINARIA 24

EJERCICIO 52 BCE EXTRAORDINARIA 24

EJERCICIO 53 BCE ORDINARIA 23

w_1.- Clasifica las siguientes cuentas entre bienes, derechos de cobro, obligaciones de pago y neto patrimonial

Capital Reservas Propiedad industrial Aplicaciones informáticas Deudores Deudas a corto plazo con entidades de crédito Efectos comerciales a pagar a los proveedores Proveedores de inmovilizado a largo plazo Mobiliario Créditos a largo plazo concedidos Mercaderías Hacienda Pública, acreedor por conceptos fiscales Caja |

Inversiones financieras temporales en capital Proveedores Construcciones Pérdidas y Ganancias Derechos de traspaso Anticipo de remuneraciones a los trabajadores Equipos para procesar información Anticipos de clientes Bancos Materias Primas Productos Terminados Préstamos recibidos a largo plazo Clientes

|

w_2.- Clasifica las siguientes cuentas entre bienes, derechos de cobro, obligaciones de pago y neto patrimonial. Calcula el neto de la empresa suponiendo que cada elemento patrimonial tiene un valor de 1000 €

Maquinaria Bancos c/c Acreedores por prestación de servicios Construcciones Mercaderías Elementos de transporte Deudores Deudas con entidades de crédito Terrenos Clientes |

Caja Mobiliario Créditos por enajenación de inmovilizado Proveedores Clientes, efectos comerciales a cobrar Proveedores, efectos comerciales a pagar Créditos al personal Proveedores de inmovilizado

|

w_3.- Presenta las cuentas y cantidades anteriores en forma de INVENTARIO y de Balance de Situación clasificado por Masas Patrimoniales.

EJERCICIO w_4

Una empresa tiene los siguientes elementos patrimoniales valorados en euros:

Mobiliario 200 Clientes 200 Acreedores 500

Banco 400 Proveedores, efectos a pagar 300

Edificios 2000 Mercaderías 1000 Caja 200 Capital ¿?

Clasifícalos, calcula el capital y elabora el inventario y Balance de Situación.

EJERCICIO w_5

Una empresa tiene los siguientes elementos patrimoniales valorados en euros:

Mobiliario 180 Clientes 400 Acreedores 750

Banco 300 Proveedores, efectos a pagar 400

Edificios 2000 Mercaderías 1200 Caja 200 Capital ¿?

Clasifícalos, calcula el capital y elabora el inventario y Balance de Situación

EJERCICIO w_6

Una empresa tiene los siguientes elementos patrimoniales valorados en euros:

Mobiliario 200 Clientes 300 Banco 960

Proveedores, efectos a pagar 700 Edificios 1800 (Terreno 20%)

Productos terminados 1400 Caja 40

Maquinaria 800 Proveedores 800

Inversiones financieras temporales 300

Clientes, efectos comerciales a cobrar 800 Capital ¿?

Clasifícalos, calcula el capital y elabora el inventario y Balance de Situación

EJERCICIO w_7

Una empresa tiene los siguientes elementos patrimoniales valorados en euros:

Mobiliario 100 Clientes 200 Banco 100

Proveedores, efectos a pagar 200 Mercaderías 2400

Maquinaria 2200 Proveedores 800

Inversiones financieras temporales 15

Clientes, efectos comerciales a cobrar 300 Capital ¿?

Amortización Acumulada maquinaria 100 Otros aprovisionamientos 20

Obligaciones y bonos a c.p. 300

Clasifícalos, calcula el capital y elabora el inventario y Balance de Situación

Un administrativo ha elaborado una lista con elementos referidos a Comercial ADR a fecha 1 de enero de 2005:

1. El sistema operativo Windows XP, instalado en los PC´s de la empresa: 900,00 €

2. Edificio con almacén y oficinas comprado el 31/12/2004: 97.500,00 €. El valor del terreno es el 20% del total.

3. Se deben las nóminas de diciembre de 2004 a los trabajadores: 4.500,00 €

4. Electrodomésticos Pérez, cliente que nos debe 1.500,00 €

5. El saldo de la c/c abierta en el Banco Pastor es de 5.500,00 € a favor de la empresa.

6. Estanterías metálicas adquiridas el 31/12/2004: 6.000,00 €

7. 50 lavavajillas de 60 cm. panelables a 350,00 € la unidad.

8. Se deben 19.733,43 € al B.B.V.A. por un préstamo que se solicitó el 31/12/2001. De este importe, 10.444,63 € corresponden a cuotas del año 2006 y el resto a cuotas del año 2005.

9. La empresa ha tenido durante el año 2004 un beneficio neto de 3.250,00 €

10. Se debe a la Seguridad Social el importe de las cotizaciones correspondientes a diciembre de 2004: 1.800,00 €

11. El Capital Social de Comercial ADR se compone de 1.500 acciones de 50,00 € de valor nominal cada una de ellas

12. Hay 800,00 €, en monedas y billetes, en la caja de la empresa.

13. Furgoneta Citröen Berlingo para reparto, propiedad de una de los socios de la empresa: 9.500,00 €

14. Mobiliario de oficina adquirido el 31/12/2004: 6.000,00 €

15. Carretilla elevadora TECNA T-16 adquirida el 31/12/2004: 9.000,00 €

16. Carcasas, motores y paletas para el montaje de batidoras compactas que la empresa fabrica: 5.500,00 €

17. Se deben 12.500,00 € a Electrolux, uno de nuestros proveedores de electrodomésticos.

18. 250 batidoras compactas listas para la venta a 20,00 € la unidad

19. Se debe a la Agencia Tributaria de Logroño por los siguientes conceptos:

IVA del 4º trimestre de 2004: 2.100,00 €

IRPF del 4º trimestre de 2004: 900,00 €

Impuesto sobre Sociedades 2004: 1.750,00 €

20. Equipos informáticos IBM (PC´s, monitores e impresoras): 9.500,00 €

21. Green Hoteles, cliente que debe 15.000,00 €

22. 50 frigoríficos de 60 cm. panelables a 315,00 € la unidad.

23. El saldo de la c/c abierta en el B.B.V.A. es de 15.500,00 € a favor de la empresa.

24. Juan Carlos Martínez, empleado de la empresa, supone 22.500,00 € de coste anual para la misma, entre sueldos y gasto empresarial en Seguridad Social.

25. A lo largo de la vida de la empresa, se han ido consolidado como reservas beneficios no distribuidos por importe de ???????

Deberás clasificar los elementos pertenecientes al patrimonio de la empresa en bienes, derechos y obligaciones. También deberás identificar aquellos elementos que formen parte del patrimonio neto de la misma. Ve con cuidado porque no siempre es fácil realizar esta identificación.

w_9.- Una empresa presenta el siguiente Balance de situación:

BALANCE DE SITUACIÓN |

|||||

ACTIVO (€) |

NETO+PASIVO (€) |

||||

Año |

2010 |

2011 |

Año |

2010 |

2011 |

Activo no corriente |

4000 |

6250 |

Neto |

4100 |

4375 |

Activo corriente |

|

|

Pasivo |

|

|

Existencias |

750 |

1125 |

Pasivo no corriente |

3000 |

1375 |

Deudores |

1900 |

875 |

Pasivo corriente |

1050 |

3750 |

Disponible |

1500 |

1250 |

|

|

|

Total |

8150 |

9500 |

Total |

8150 |

9500 |

a) Calcula el Fondo de Maniobra, comenta la situación patrimonial, problemas y posibles soluciones.

b) Representa gráficamente el Balance de Situación.

c) Realiza el análisis financiero de la empresa

w_10.- Una empresa presenta el siguiente Balance de situación:

BALANCE DE SITUACIÓN |

|||||||

ACTIVO (€) |

NETO+PASIVO (€) |

||||||

Año |

2009 |

2010 |

2011 |

Año |

2009 |

2010 |

2011 |

Activo no corriente |

3500 |

3600 |

3700 |

Neto |

100 |

2500 |

2500 |

Activo corriente |

|

|

|

Pasivo |

|

|

|

Existencias |

630 |

650 |

700 |

Pasivo no corriente |

2840 |

950 |

1700 |

Deudores |

490 |

450 |

500 |

Pasivo corriente |

2380 |

2100 |

1600 |

Disponible |

700 |

850 |

900 |

|

|

|

|

Total |

5320 |

5550 |

5800 |

Total |

5320 |

5550 |

5800 |

a) Calcula el Fondo de Maniobra, comenta la situación patrimonial, problemas y posibles soluciones.

b) Representa gráficamente el Balance de Situación.

c) Realiza el análisis financiero de la empresa

w_11.- Una empresa presenta el siguiente Balance de situación:

Año |

2010 |

2011 |

Año |

2010 |

2011 |

Caja |

200 |

400 |

Proveedores |

750 |

2750 |

Bancos |

1000 |

1750 |

Acreedores por prestación serv. |

500 |

800 |

Efectos comerciales a pagar |

1500 |

2200 |

Envases |

2500 |

3000 |

Hacienda Pública acreedor |

250 |

325 |

Mercaderías |

1200 |

700 |

Seguridad social acreedor |

400 |

200 |

Amort. Acum. Inmov. Mat.* |

1700 |

1900 |

Capital Social |

4000 |

4000 |

Mobiliario |

700 |

725 |

Provisión depreciac. Exist* |

500 |

350 |

Pérdidas y ganancias |

700 |

1200 |

Clientes |

2200 |

4000 |

Obligaciones emitidas l.p. |

700 |

1150 |

Efectos comerciales a cobrar |

1800 |

2900 |

Préstamos a l.p. |

500 |

700 |

Reservas voluntarias |

1000 |

1100 |

Elementos de transporte |

800 |

900 |

Edificios |

3500 |

4100 |

Reservas legales |

1400 |

1800 |

|

|

|

|

|

|

a) Calcula el Fondo de Maniobra, comenta la situación patrimonial, problemas y posibles soluciones.

b) Representa gráficamente el Balance de Situación.

c) Realiza el análisis financiero de la empresa

w_12.- Una empresa presenta los siguientes datos en el año 2011:

Compra de materias primas |

2100 |

Intereses de deudas |

325 |

Ventas |

7500 |

Impuesto sobre beneficios |

550 |

Alquileres |

250 |

Impuesto de vehículos |

175 |

Amortizaciones |

270 |

Suministros |

710 |

Sueldos y salarios |

1200 |

Transportes |

400 |

Seguridad social empresa |

500 |

|

|

Elabora la cuenta de resultados y realiza el análisis económico sabiendo que el valor del activo de la empresa es de 22.000 € y sus fondos propios de 16.000 €.

w_13.- Una empresa presenta los siguientes datos en el año 2010 y 2011:

|

2010 |

2011 |

|

2010 |

2011 |

Compra de materias primas |

3700 |

4100 |

Intereses de deudas |

1900 |

2700 |

Variación existencias |

-1500 |

-1400 |

Impuesto sobre beneficios |

5630 |

8580 |

Ventas |

45000 |

57000 |

Alquileres |

950 |

1000 |

Compras de mercaderías |

3100 |

3700 |

Suministros |

870 |

980 |

Amortizaciones |

2600 |

2900 |

Rappels sobre ventas |

2900 |

3300 |

Sueldos y salarios |

9600 |

10300 |

Transportes |

1800 |

2100 |

Elabora la cuenta de resultados. Calcula la rentabilidad sobre ventas.

w_14.- Una empresa presenta los siguientes datos en el año 2010 y 2011:

|

2010 |

2011 |

|

2010 |

2011 |

Compra de materias primas |

25100 |

27000 |

Impuesto sobre beneficios |

8445 |

9000 |

Ventas |

87500 |

99000 |

Suministros |

655 |

725 |

Alquileres |

3050 |

3200 |

Rappels sobre ventas |

670 |

1100 |

Amortizaciones |

1170 |

1400 |

Transportes |

2800 |

2900 |

Sueldos y salarios |

1700 |

2000 |

Activo |

127000 |

135000 |

Intereses de deudas |

1225 |

1900 |

Recursos Propios |

73000 |

80000 |

Elabora la cuenta de resultados, calcula las rentabilidades, comenta posibles soluciones.

ACTIVIDAD 20

AF30 SEPTIEMBRE 0405 (P95)

AF 31 EJ 144

La empresa MOLINETA,S.A.L. se dedica a la fabricación de pequeños electrodomésticos, al finalizar el año presenta la siguiente relación de elementos patrimoniales valorados en euros.

Resultados negativos de ejercicios anteriores |

150000 |

Ha adquirido acciones de otra empresa a largo plazo |

26440 |

Por la compra de la maquinaria deben al fabricante TECNOCO a 10 meses |

11220 |

Cafeteras, batidoras, molinillos, máquinas de afeitar y de depilar, planchas, freidoras, etc., listos para su venta valorados en |

2000 |

Préstamo recibido de un hermano de uno de los accionistas a 18 meses |

100000 |

Patente de fabricación de descaifeinadors de café valorado en |

4270 |

Préstamo recibido del Banco de MISSISSIPI a 12 meses |

3000 |

Derechos de cobro a 5 meses, por la venta de la maquinaria antigua |

3790 |

Deuda por el recibo de teléfono |

500 |

La nave industrial donde está situada la empresa está valorada en |

49570 |

Por la compra de material eléctrico y otros componentes necesarios para la fabricación debe con factura |

44960 |

La maquinaria está valorada en |

3480 |

Deuda a CONSTRUCCIONES MONREAL, a 10 años por la compra de la nave industrial |

30000 |

Muebles de la oficina |

6229.8 |

Préstamo recibido de Banco XXX, a 8 años |

34970 |

Equipo informático para el diseño de los aparatos valorado en |

23450 |

El resultado del ejercicio económico después de impuestos del presente ejercicio |

|

Efectos comerciales pendientes de cobro, por la venta de cafeteras, molinillos, etc. |

8900 |

Beneficios de años anteriores no distribuidos por ley |

2000 |

La valoración de la depreciación acumulada, del inmovilizado material asciende a |

16300 |

Derecho de cobro una comisión, por haber facilitado un negocio a una empresa vecina |

26380 |

Aportación de los socios para iniciar el negocio |

|

Componentes eléctricos y electrónicos para fabricar electrodomésticos |

1000 |

Dinero en la c/c en el Bacno ORFEBRE tienen una c/c con |

3130 |

Ha adquirido para revender un inmueble |

24300 |

Se ha dotado a amortización 100 euros cada uno de los dos años que lleva en propiedad el Inmovilizado intangible. |

|

Beneficio antes de intereses e impuestos |

2466 |

El tipo de interés medio de la deuda ha sido del 4% |

|

Tipo impositivo del Impuesto sobre el Beneficio 35% |

|

Ventas |

3000 |

Si Beneficio antes de impuestos es negativo, el impuesto sobre beneficio es cero.

- Redacta el Balance

- Realiza el análisis de la situación financiera de la empresa.

- Determina las medidas necesaria.

AF32

Sept 06 EJERCICIO 2 (Puntuación de cada apartado: a) 1,5 puntos, b) 0,5 puntos, c) 1 punto. Puntuación total máxima: 3 puntos). a) Indique cuáles son los elementos patrimoniales de una empresa y exprese la fórmula de obtención del patrimonio neto.

b) Identifique cada uno de los siguientes conceptos con un elemento patrimonial de la empresa, incluyendo el neto:

Dinero en efectivo, Deudores, Efectos comerciales a pagar, Reserva legal, Efectos comerciales a cobrar, Materias primas, Fincas rústicas, Capital social, Acreedores, Créditos concedidos, Equipos de oficina.

c) Explique lo que representan las cuentas siguientes: Efectos comerciales a pagar, deudores, Materias primas y Capital social.

a) 1,5 puntos

Los elementos patrimoniales más usuales son las cuentas que representan bienes, las que representan derechos y las que representan obligaciones. Todas ellas se normalizan según el PGC, Plan general de contabilidad. (0,5 puntos)

Los bienes son todo aquello que satisface una necesidad, los derechos todo lo que se le debe a la empresa y las obligaciones lo que la empresa debe a terceros.

El patrimonio neto de una empresa es el conjunto de bienes, derechos y obligaciones necesarios para desarrollar su actividad. Está constituido por lo tanto por lo que la empresa tiene menos lo que la empresa debe. (0,5 puntos)

El conjunto de bienes y derechos constituye el activo de la empresa y el conjunto de obligaciones, el pasivo de la misma.

PATRIMONIO NETO = BIENES + DERECHOS – OBLIGACIONES = ACTIVO – PASIVO (0,5 puntos).

AF 36 JUNIO 0506 (P111)

AF 37

AF38

AF39

.

AF40

AF41

AF42

AF43

AF44

AF45

AF46

AF47

AF48

AF49

AF50

AF51

EJERCICIO 201

EJERCICIO 202

EJERCICIO 203

EJERCICIO 204

EJERCICIO 205

EJERCICIO 206

EJERCICIO 207

EJERCICIO 208

ACTIVIDAD 209

ACTIVIDAD 210

ACTIVIDAD 211

ACTIVIDAD 212

ACTIVIDAD 213

ACTIVIDAD 214

216

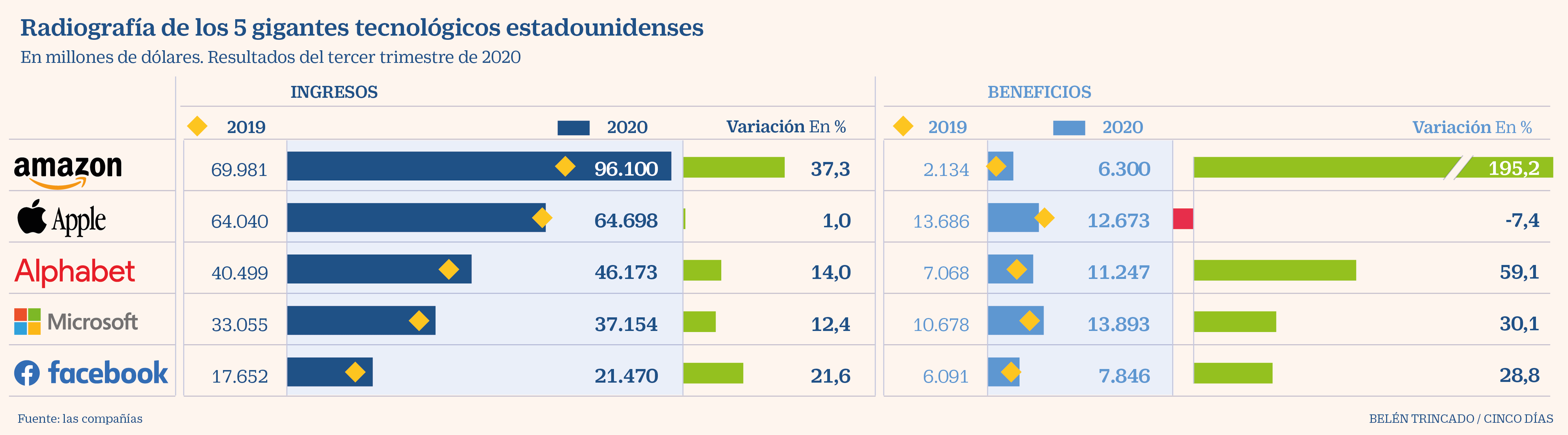

El éxito de Apple, Amazon, Facebook, Google y Microsoft las pone en el punto de mira

Las cinco compañías suman 52.900 millones de dólares de beneficio entre julio y septiembre. Los analistas creen que sus mercados están lejos de la madurez y tienen margen para crecer 31 OCT 2020

El éxito de lo online sobre lo offline mantiene en auge el negocio de los gigantes tecnológicos estadounidenses. Los resultados trimestrales de Amazon, Alphabet, Apple y Facebook, anunciados este jueves, no mostraron signos de desaceleración, pese a que gran parte de la economía mundial está sufriendo como consecuencia de la crisis provocada por la pandemia por el Covid-19.

El auge del comercio electrónico, del teletrabajo y la computación en la nube y del ocio digital, como consecuencia de la pandemia, han sido el acicate para impulsar la actividad de estas compañías. También la publicidad online, ya recuperada de la caída sufrida a principios de año por el coronavirus.

Por empresas, Amazon volvió a demostrar que sigue siendo uno de los mayores ganadores de la pandemia. Sus ventas subieron un 37% hasta 96.100 millones de dólares y su beneficio alcanzó un récord de 6.300 millones, casi tres veces más que en el mismo periodo de 2019. Ningún de sus negocios reveló debilitamiento, pues además de impulsar con fuerza su actividad de ecommerce y de computación en la nube, sus “otros ingresos”, donde básicamente engloba su negocio de publicidad, crecieron un 51%, hasta 5.398 millones, poniéndose por encima de lo que factura por sus tiendas físicas. Del lado negativo, la compañía, que prevé una campaña de Navidad excepcional, vio crecer también un 34,6% sus costes para atender a la demanda y aplicar medidas contra el Covid-19, y este viernes cayó un 5,4% en Bolsa al reportar para el actual trimestre unos ingresos operativos de entre 1.000 y 4.500 millones, por debajo de los 5.800 millones previstos por Wall Street.

Retraso del iPhone 12

A Apple le pasó factura el retraso en el lanzamiento del iPhone 12. Las ventas de su icónico móvil cayeron un 21% en el trimestre y los ingresos en China retrocedieron un 29%, lo que llevó a la compañía a alcanzar 64.700 millones de dólares en ventas, apenas un 1% más que hace un año, y anotarse un descenso del 7,4% en su beneficio neto. A la compañía le salvaron sus ingresos por Mac y iPads, que crecieron un 28% y un 46%, respectivamente, impulsados por el aumento del teletrabajo y la educación online, y sus negocios de servicios y accesorios, que subieron un 16,3% y un 21%. Las acciones de Apple cayeron este viernes un 5,6%. A los inversores no les gustó que no diera previsiones para este trimestre; no bastaron las palabras del director financiero, Luca Maestri, de que las ventas del nuevo iPhone 12, con 5G, “han tenido un gran arranque”.

Al mercado sí pareció convencerle las cuentas de Google, que tras sufrir entre abril y junio su primera caída trimestral interanual (de un 10%) desde que salió a Bolsa en 2004, sus ingresos subieron un 14% en el tercer trimestre, lo que ayudó a subir sus ganancias un 59%, hasta 11.247 millones, superando las expectativas.

“La mayor sorpresa vino de YouTube, donde la publicidad fue mucho más fuerte de lo esperado. Estos números están generando un fuerte interés de compra de sus acciones. Las ganancias logradas sugieren que lo peor podría haber pasado para la compañía”, dice Haris Anwar, analista de Investing.com. Sus acciones subieron este viernes un 3,8%.

Facebook también vio crecer sus ingresos un 21,6% y un 28,8% sus ganancias. La red social salvó con nota el boicot publicitario de unas 1.000 marcas por no controlar el discurso del odio, pero sus acciones cayeron este viernes un 6%. “Sus resultados aliviaron el temor de que estuviera perdiendo negocio frente a otras plataformas como Pinterest y Snapchat, pero la caída de usuarios de Facebook en Norteamérica, su mercado más lucrativo, le ha penalizado”, indica Jesse Cohen, de Investing.com.

Microsoft también saldó el trimestre con buena nota: subió un 12,4% sus ingresos a 37.154 millones de dólares, y su beneficio un 30% hasta 13.893 millones, gracias sobre todo al tirón de su negocio de computación en la nube, aunque su división de informática personal también creció.

Las big tech suman una capitalización de casi 7 billones de dólares, pero los analistas coinciden en que sus mercados (cada vez más amplios) están lejos de la madurez, por lo que aún tienen espacio para crecer. El único nubarrón que les acecha es la petición, cada vez con más fuerza, de políticos, reguladores y empresas rivales de una regulación más estricta que frene su poder. Un hecho que ya ha provocado investigaciones por prácticas contra la competencia en casi todas ellas, acusaciones de censura online y una demanda antimonopolio de EE UU contra Google.

Aunque la mayoría de los CEO de estas empresas pasaron por alto este asunto durante la presentación de resultados, quizás como apuntan los expertos por temor a que el éxito económico cosechado eleve aún más la presión sobre ellas, Mark Zuckerberg, CEO de Facebook, sí advirtió de “vientos en contra” ante “un panorama regulatorio en evolución”. Mientras, Sundar Pichai, CEO de Alphabet, se limitó a decir que su compañía está disfrutando de un buen momento como el resto del sector digital.

1¿ Apple, Amazon, Facebook, Google y Microsoft van a seguir creciendo?

2¿Cuáles son los cinco gigantes tecnológicos?

3¿Cuáles son las dos empresas que han incrementado más sus beneficios?

4¿Cuáles son los factores que han determinado estos ingresos?

5¿Cuál es uno de los primeros ganadores de la pandemia?

6¿Qué factores han beneficiado o perjudicado a Apple?

7¿Cuáles son los principales competidores de Facebook?

8¿Cuáles son las empresas big tech?

218

Un fondo inversor se adjudica el grupo Leciñena y echará al 27% de la plantilla

Un fondo inversor se adjudica el grupo Leciñena y echará al 27% de la plantilla

El juzgado deja escapar la oferta de Wielton, que iba a invertir 8 millones en la planta de Utebo . La jueza opta por Melgasal Invest, sin experiencia en el negocio, en vez de una multinacional líder del sector

Instalaciones del fabricante de remolques Leciñena, situadas en Utebo. -18/12/2016

El juzgado de lo Mercantil número dos de Zaragoza ha adjudicado el grupo aragonés Leciñena, dedicado a la fabricación de remolques y semirremolques y en concurso de acreedores desde hace casi tres años, a una empresa sin experiencia en este negocio y que despierta desconfianza en la plantilla. Se trata del fondo de inversión Melgasal Invest SL, administrado por el empresario sevillano Juan Manuel Melgarejo y creado hace ocho meses con un capital de 3.000 euros, que prevé despedir al 27% de los 78 empleados de la compañía. Lo sorprendente es que sobre la mesa del tribunal y de la administración concursal había otra oferta del grupo polaco Wielton, tercer fabricante del sector en Europa, que en su propuesta de compra planteaba invertir más de 8 millones en la planta de Utebo.

Leciñena es una empresa histórica, con más de 50 años de historia a sus espaldas, que era propiedad de la familia del mismo nombre. Entró en concurso de acreedores en enero del 2014 como consecuencia del derrumbe del sector durante la crisis –las ventas llegaron a caer un 80% en un año– y con una deuda que rondaba los 40 millones de euros. En septiembre del 2015, el grupo solicitó su liquidación con el objetivo de desprenderse de sus activos improductivos y asegurar la viabilidad de la fábrica.

Pese a todo, su actividad no ha cesado en todo este tiempo. Eso sí, con una plantilla de 78 personas (68 en Utebo y 10 en taller de reparación de Barcelona), frente a los 240 que tenía en el 2008. Incluso, en los últimos años ha mantenido una progresiva recuperación de sus ventas y pedidos, lo que hacía vislumbrar que era posible reflotar su actividad de la mano de un inversor del sector.

Dos ofertas

Los posibles compradores llegaron, pero el resultado de la venta despierta dudas. La administración concursal, ejercida por el despacho de abogados Paul y De Miguel, recibió dos ofertas en firme. La propuesta económica de Melgasal asciende a 5.759.000 euros (1.865.000 euros por el negocio y 3.894.000 euros por los inmuebles), además de 2 millones por una solar de La Muela (Centrovía) que la firma aragonesa adquirió en el 2005 por 14 millones, pero que al final no se ha incluido en la compra. Además, plantea prescindir el 27% de la plantilla (21 despidos).

El grupo Wielton, por su parte, ofrece 4.703.000 (1.928.000 euros por la unidad productiva y 2.775.000 euros por los inmuebles), pero hace constar que está negociando con los acreedores bancarios (Sabadell, Santander y Popular) para acordar un arriendo de la instalación y desvincular los activos inmobiliarios de la operación ya que su interés se centra en la actividad productiva. El grupo polaco tan solo prevé el despido de siete trabajadores.

La oferta de adquisición presentada por el grupo polaco se compromete además a invertir 8,4 millones de euros en la renovación de las instalaciones de Leciñena, la compra de nueva maquinaria para optimizar los procesos de fabricación y la inyección de liquidez en las cuentas de la empresa. El plan de negocio de Weilton se marca como objetivo multiplicar por seis la producción actual (250 unidades por año) en un plazo de cinco anualidades.

La previsión de inversión de Melgasal es muy inferior (entre 1,2 y 1,5 millones) y su proyecto contemplaba elevar la fabricación a un ritmo del 50% por año. Melguijero había presentado anteriormente tres ofertas de compra con distintas sociedades que no llegaron a fructificar. La cuarta, sin embargo, fue la elegida.

Tanto el comité, que lidera CCOO, como un grupo de 38 trabajadores comunicaron a la administración concursal su apoyo a la propuesta de Wielton. Pese a ellos, los gestores concursales se inclinaron en su informe final por Melgasal, aunque señalaron que si culminaba el acuerdo de alquiler del grupo polaco con los bancos, considerarían mejor la oferta de la multinacional. No hubo margen para que así ocurriera. Su escrito fue remitido el pasado 12 de diciembre a la jueza María del Carmen Villellas, que tan solo un día después firmó un auto que dio como vencedor a la firma de Melgarejo.

1¿Cuál es la actividad del Grupo Leciñena?

2¿Hace cuántos años se encuentra la empresa en concurso de acreedores?

3¿Cuál ha sido la resolución del concurso de acreedores?

4¿Cuántos trabajadores llegó a tener la empresa? ¿Cuántos tiene ahora?

EJERCICIO 12

Las disoluciones de empresas en España aumentan un 14% respecto a noviembre de 2019

Madrid 26% y Cataluña 21% del total son las regiones con más disoluciones

Madrid 26% y Cataluña 21% del total son las regiones con más disoluciones

4/12/2020 - 17:17

El mes de noviembre muestra un aumento de la disolución de empresas en España, que experimenta un crecimiento interanual frente al mismo mes del año anterior del 14%, de acuerdo con el análisis de Iberinform.

Madrid (26% del total de casos) y Cataluña (otro 21%) son las comunidades autónomas donde más disoluciones se declaran. Les siguen Andalucía (11%) y Comunidad Valenciana (11%). Por sectores, predominan las disoluciones de compañías dedicadas a Servicios (44% del total), seguidas por empresas de Construcción (21%) e Industria (8%).

2¿Qué sectores experimentan un mayor número de disoluciones?

EMPRESA Y DISEÑO DE MODELOS DE NEGOCIO

JUEGO 2 AGRUPAR EN MASAS PATRIMONIALES

En este juego debes agrupar los elementos de la pantalla en masas patrimoniales, no importa el orden de la masa patrimonial, pero sí que señales todos los elementos patrimoniales de una masa antes de continuar con el siguiente grupo:

JUEGO 4

ASIGNAR ELEMENTOS PATRIMONIALES A SU MASA PATRIMONIAL MEDIANTE PREGUNTAS

Este juego tiene el formato de quién quiere ser millonario y se pide van contestando preguntas sobre elementos y masas patrimoniales:

JUEGO 6 EJERCICIO DE BALANCE

Es un juego similar al anterior donde hay que ir en cada masa patrimonial seleccionando los elementos entre un grupo de elementos patrimoniales desordenados

JUEGO 8

Este juego es similar al anterior pero en una sola imagen, por lo que se parece más al balance que piden en PEVAU (selectividad)

JUEGO 10 ORDENAR DE MENOR A MAYOR LIQUIDEZ

En este juego tendrás que unir con líneas los elementos ordenándolos de menor a mayor liquidez:

JUEGO 12

JUEGO 14

https://folsusana.blogspot.com/2019/01/elementos-del-balance.html

JUEGO 16

JUEGO 18

JUEGO 20

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|