EMPRESA Y DISEÑO DE MODELOS DE NEGOCIO

| TEMA |

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

|

|---|

REPASO EDMN

|

EX EV3 FECHA 5 DE MAYO DE 2026

EX1 EV3 4 DE MARZO

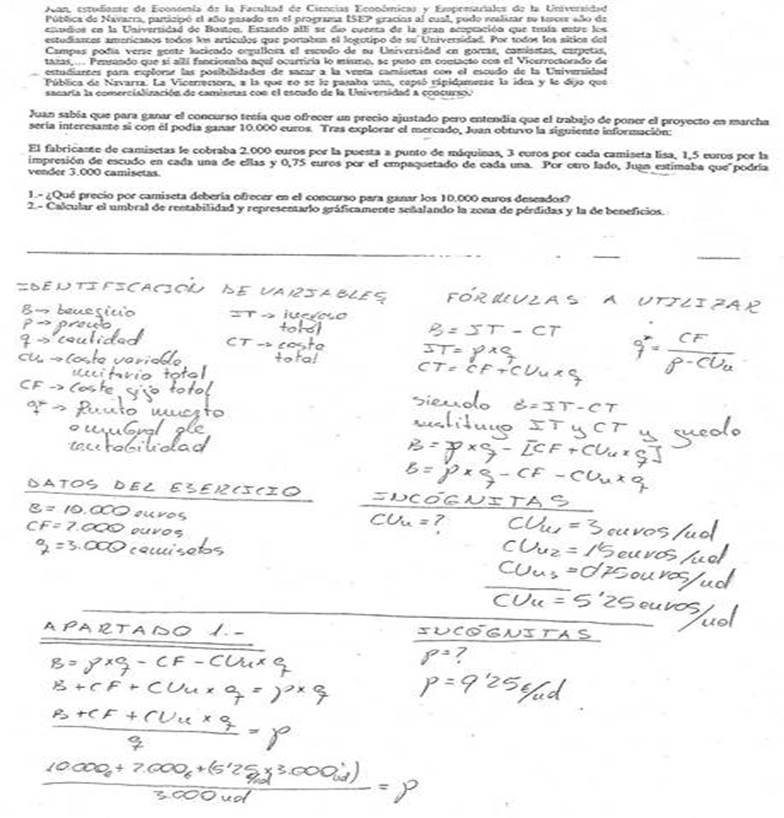

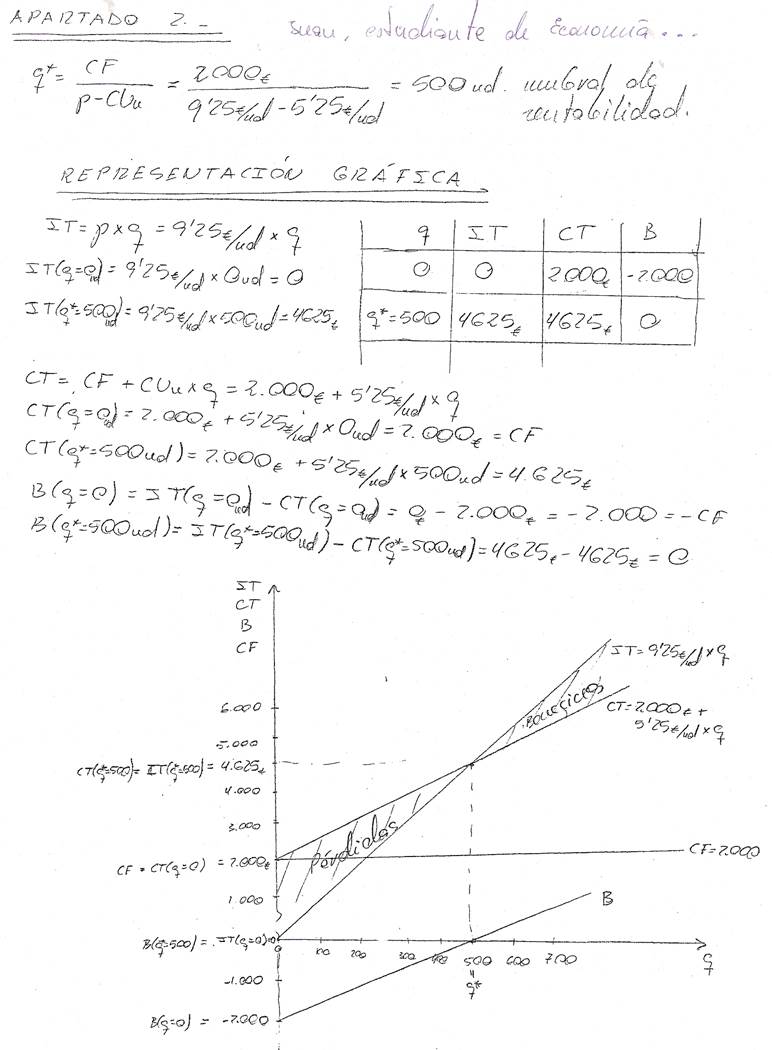

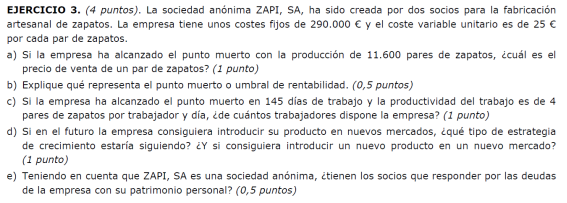

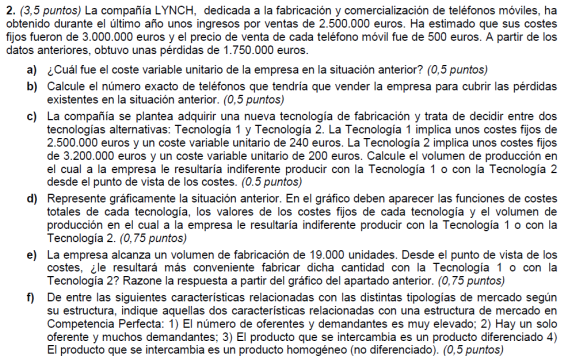

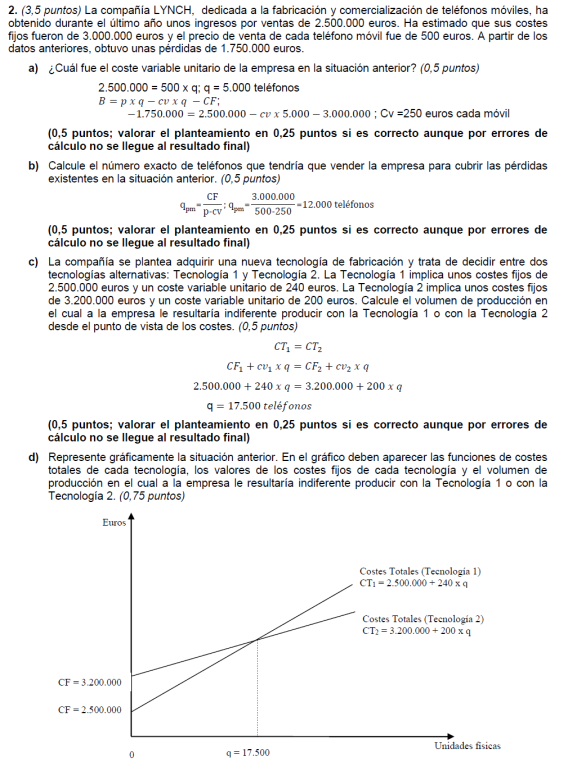

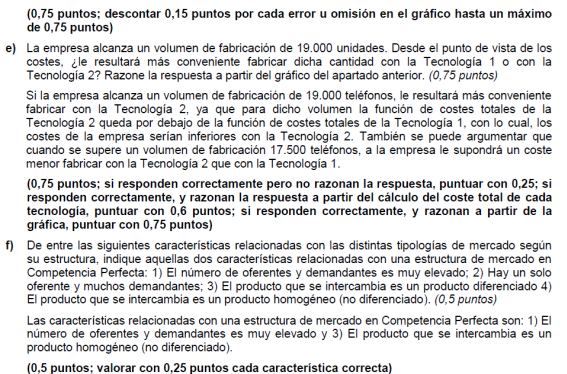

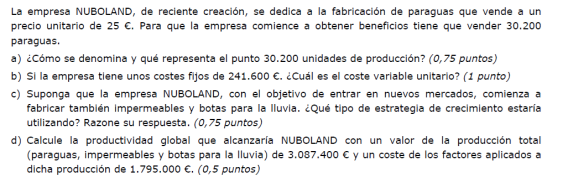

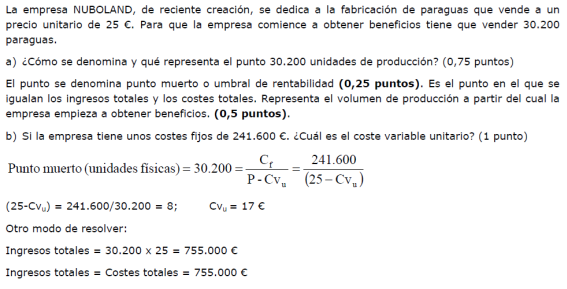

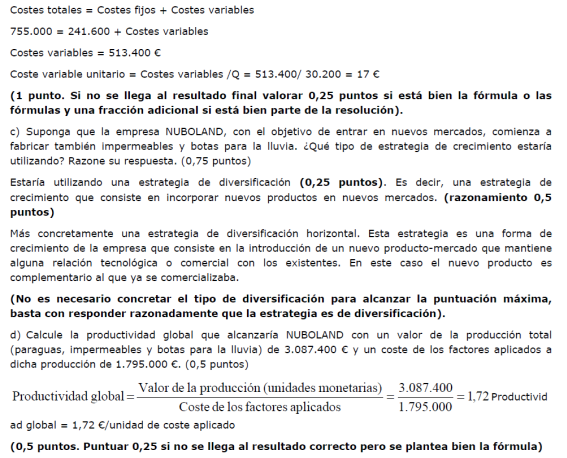

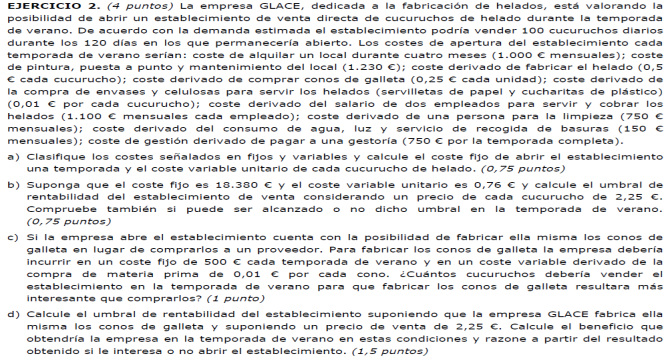

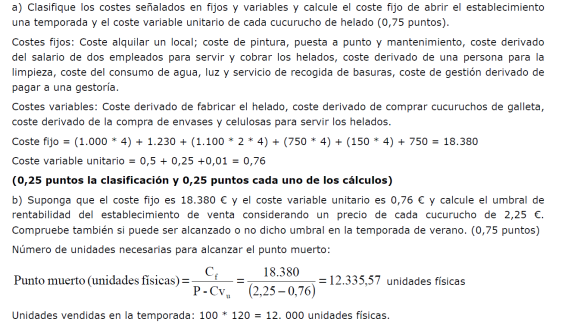

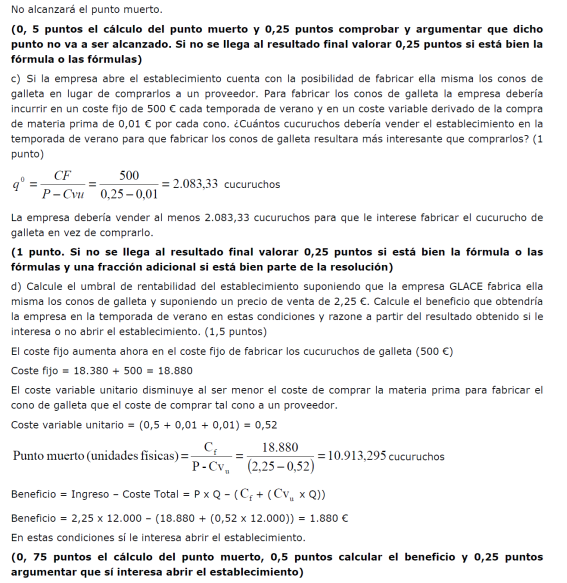

CASO 1

CASO 3

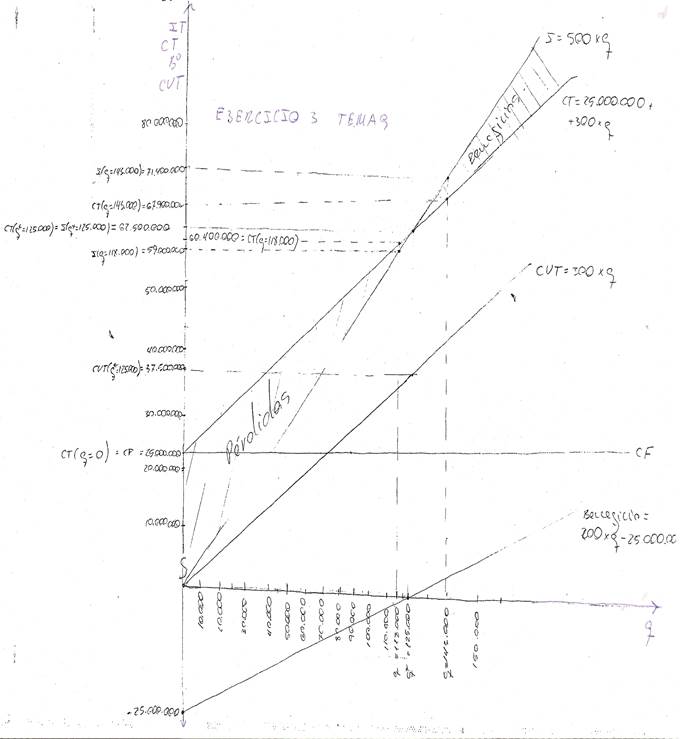

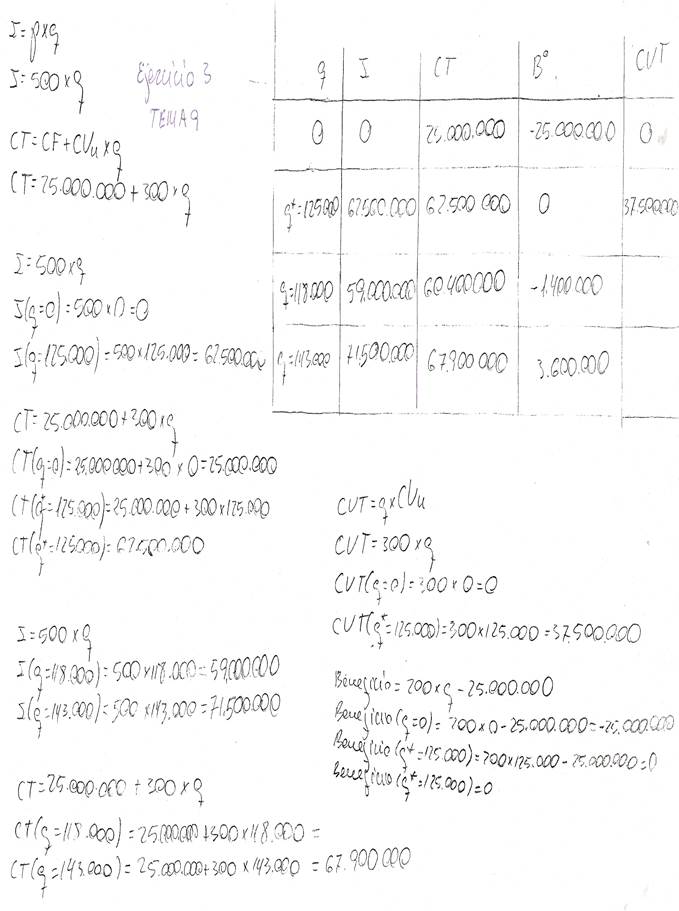

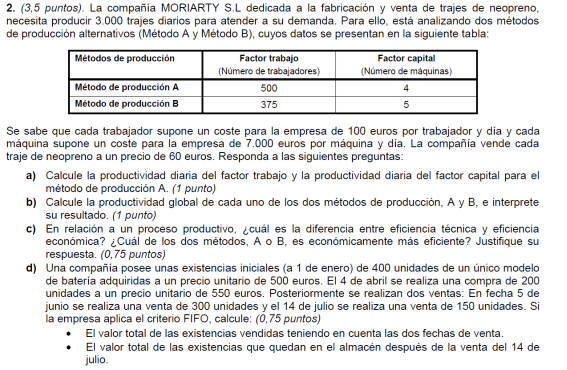

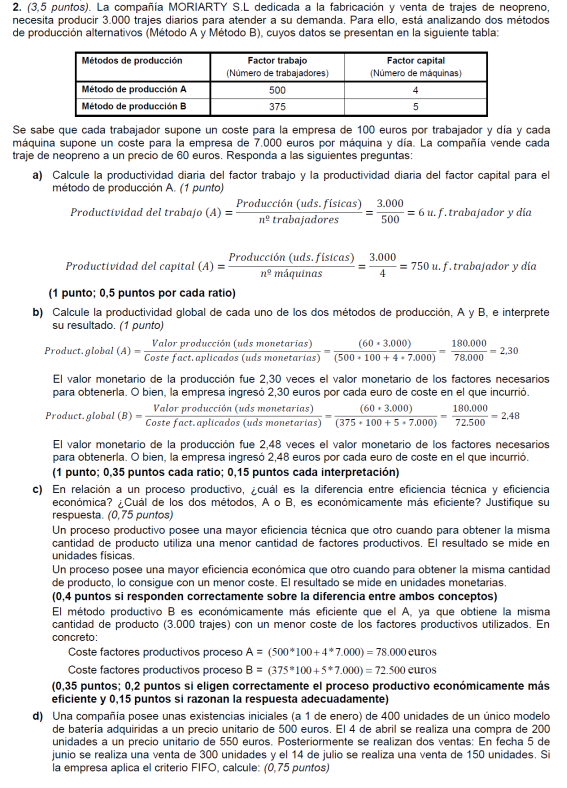

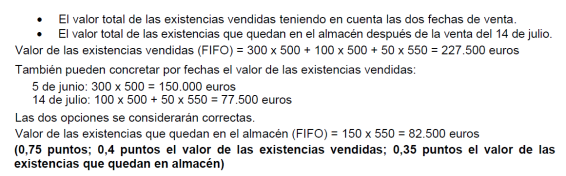

.- La empresa ELORZ S.A. se dedica a la elaboración de productos de bollería industrial. El director financiero presenta la siguiente información, correspondiente a uno de los productos que elabora denominado “Caprichos Rellenos”.

- Coste Fijo de mano de obra 13.000.000 euros anuales

- Coste de alquiler de la nave industrial 5.000.000 euros anuales

- Otros costes fijos 7.000.000 euros anuales

- Coste variable unitario del producto 300 euros

- Precio de venta del producto “Caprichos Rellenos” 500 euros

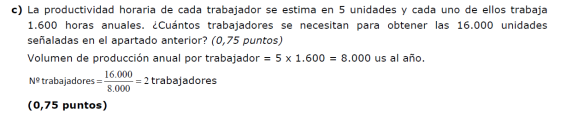

- a) Calcular el umbral de rentabilidad.

- b) Si al final del ejercicio ha perdido 1.400.000 euros. ¿Cuántos unidades de producto ha vendido? Si al final del ejercicio ha ganado 3.600.000 euros, ¿cuántas unidades de producto ha vendido?

- c) Realizar la representación gráfica de l umbral de rentabilidad señalando la “zona de pérdidas” y la “zona de beneficios”.

UMBRAL EJ 5

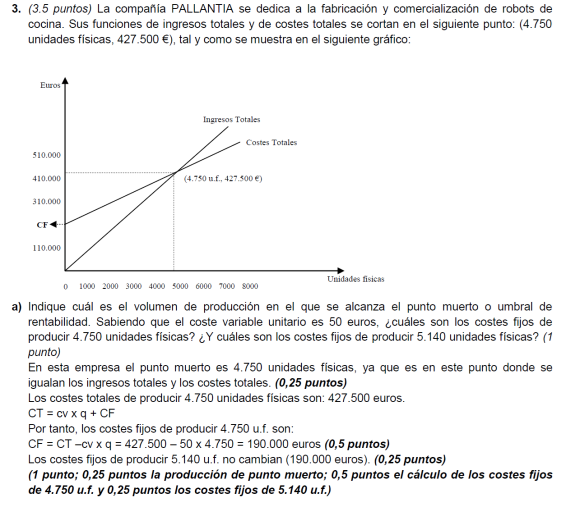

UMBRAL EJ6 PALLANTIA

UMBRAL EJ16

UMBRAL EJ 23

UMBRAL EJ 24

UMBRAL EJ 26

UMBRAL EJ 28

EJERCICIOS UMBRAL DE RENTABILIDAD

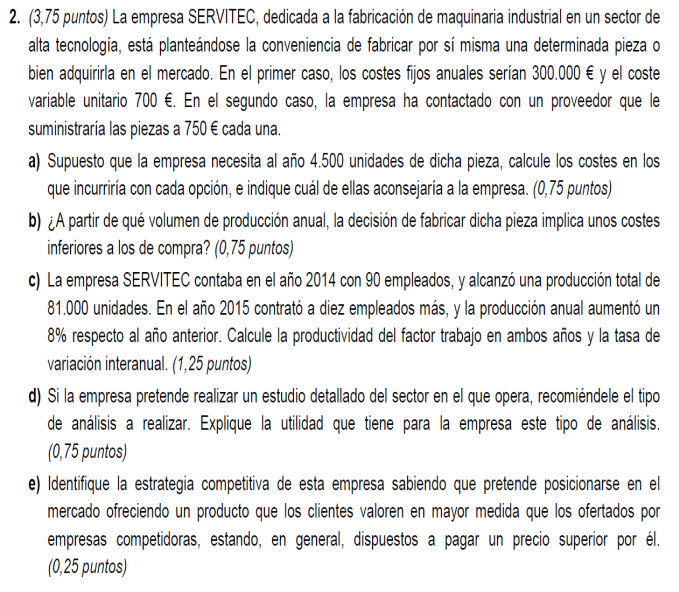

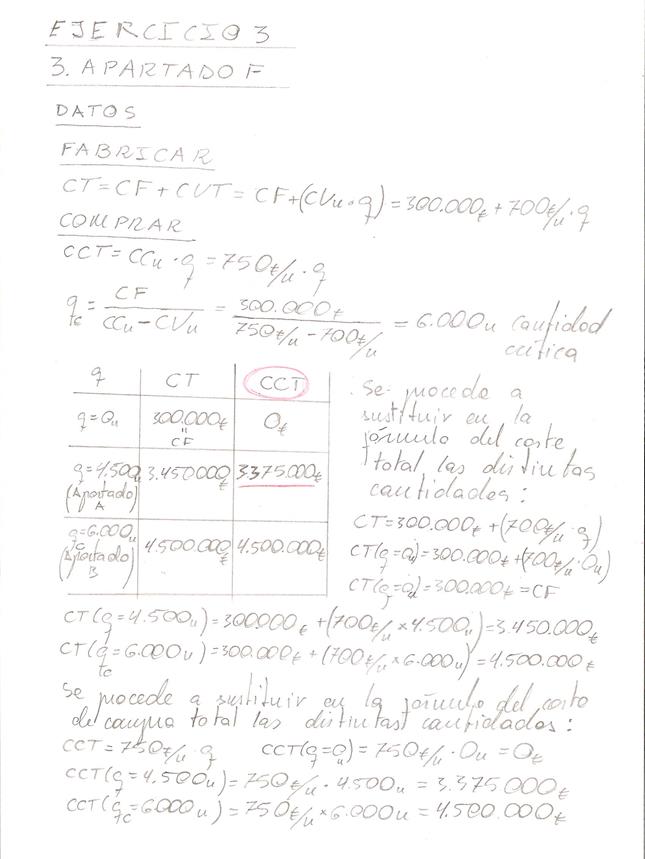

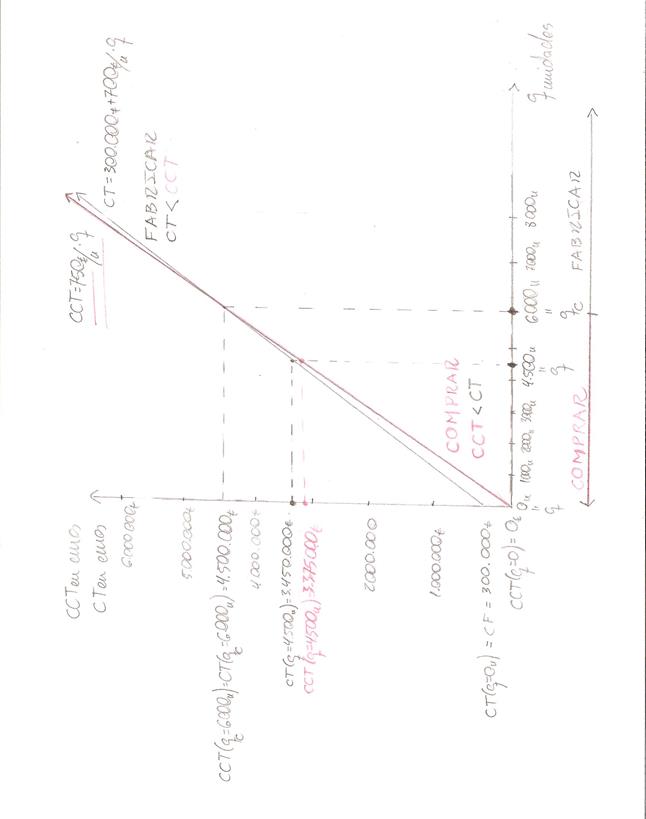

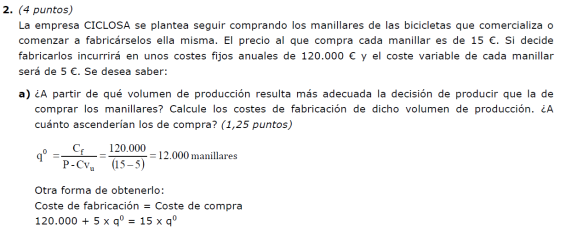

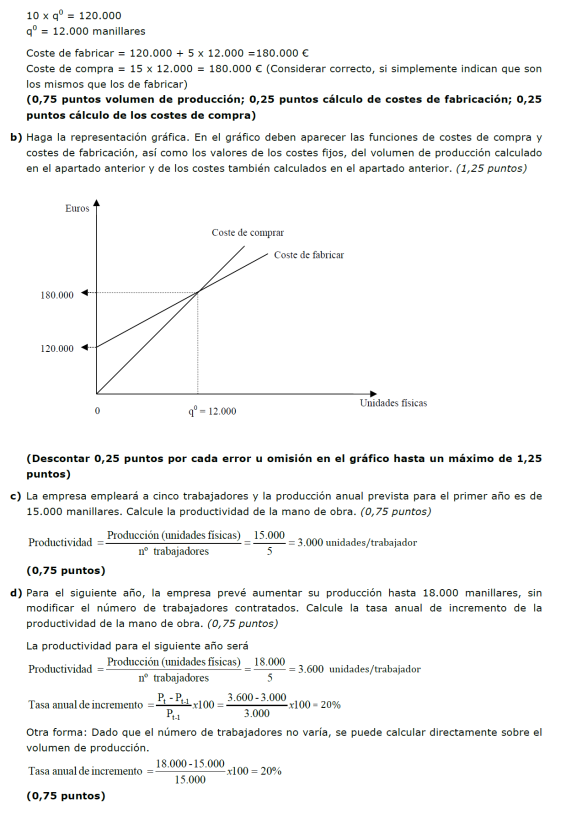

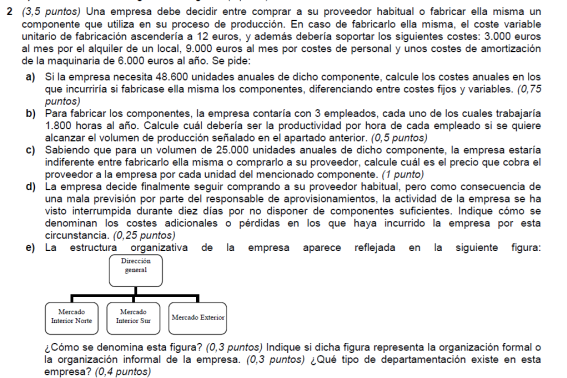

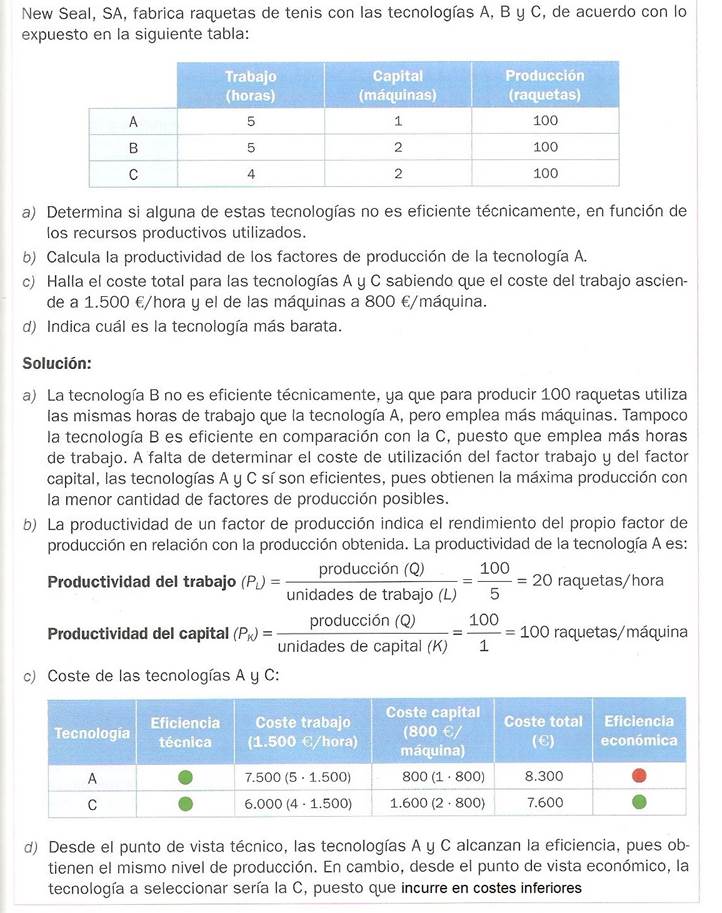

COMPRAR PRODUCIR EJ 5

f) Realiza la representación gráfica en función de los datos de los apartados a y b, haciendo constar el punto a en el gráfico. 0.75 PUNTOS

El gráfico deberá ir en vertical:

COMPRAR PRODUCIR EJ 1

COMPRAR PRODUCIR EJ 2

COMPRAR O PRODUCIR EJ 6

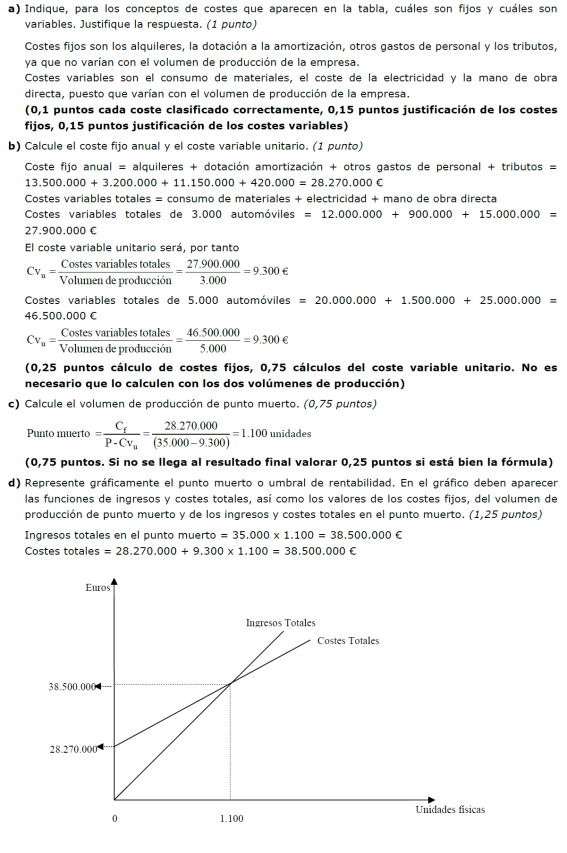

EJ 14

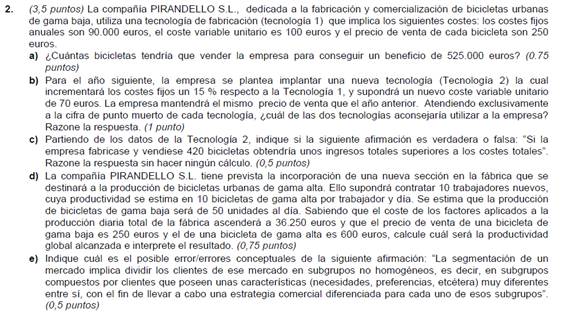

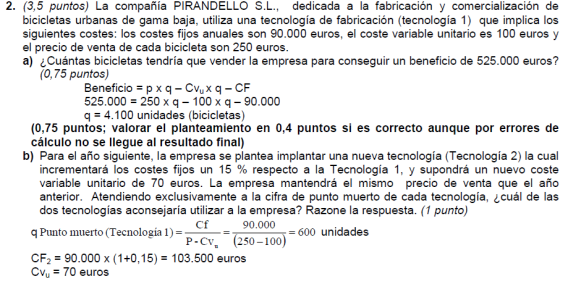

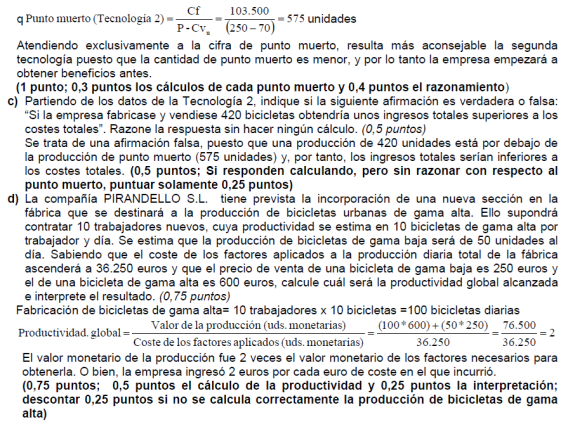

2022 EXT

Ejemplo de productividades

|

Año 0 |

Año 1 |

||

|

ud. factor |

ud. monetaria |

ud. factor |

ud. monetaria |

Factor A (Mw) |

100 |

1.000 |

150 |

1.600 |

Factor B (Tm) |

110 |

2.200 |

120 |

2.880 |

Factor C (Horas) |

200 |

6.000 |

190 |

6.840 |

|

|

|

|

|

Producto X |

200 |

12.000 |

320 |

20.000 |

Productividad del factor A en unidades físicas de producto por unidades físicas de factor:

![]()

![]()

![]()

Productividad del factor A en unidades monetarias de producto por unidades monetarias de factor:

![]()

![]()

![]()

Productividad GLOBAL en unidades monetarias de producto por unidades monetarias de los tres factores:

![]()

![]()

![]()

Productividad factor trabajo (t)=número automóviles (t)/ número de trabajadores (t)

((Productividad año (t)-Productividad año (t-1))

Tasa de crecimiento productividad año (t) = _______________________________________

Productividad año (t-1))*100

INDICE productividad = (Productividad año (t) /Productividad año (base))*100

Calcula la productividad del factor trabajo en los años posteriores:

AÑO |

NÚMERO AUTOMÓVILES |

NÚMERO TRABAJADORES |

PRODUCTIVIDAD (automóviles por trabajador) |

Tasa de crecimiento de la productividad |

ÍNDICE |

2006 |

190000 |

8500 |

22,35294118 |

- |

100 |

2007 |

200000 |

9000 |

22,22222222 |

-0,58% |

99,41520468 |

2008 |

180000 |

8500 |

21,17647059 |

-4,71% |

94,73684211 |

2009 |

150000 |

6000 |

25 |

18,06% |

111,8421053 |

2010 |

120000 |

4000 |

|

0 |

|

2011 |

160000 |

4500 |

|

|

0 |

2012 |

175000 |

5000 |

|

|

0 |

2013 |

145000 |

4000 |

|

|

0 |

Productividad Global año (t)= Valor de la producción año (t) / Coste de producción año (t)

((Productividad global año (t)-Productividad global año (t-1))

Tasa de crecimiento productividad global año (t) = -------------------------------------------------------------------------------------------- Productividad global año (t-1))*100

ÏNDICE productividad global = (Productividad global año (t) /Productividad global año (base))*100

Determina la productividad global de la empresa en los años posteriores :

Precio en euros |

Coste unitario en euros al año |

|||||

|

500 |

150 |

|

20000 |

6000 |

|

|

NÚMERO DE MESAS |

NÚMERO DE SILLAS |

Valor de la producción |

NÚMERO DE TRABAJADORES |

NÚMERO DE MÁQUINAS |

Coste de producción |

2006 |

4000 |

8500 |

3275000 |

6,00 |

10 |

180000 |

2007 |

3000 |

9000 |

2850000 |

7,00 |

12 |

212000 |

2008 |

2000 |

8500 |

2275000 |

8,00 |

14 |

244000 |

2009 |

1000 |

6000 |

1400000 |

6,00 |

13 |

198000 |

2010 |

1500 |

4000 |

1350000 |

5,00 |

11 |

166000 |

2011 |

2000 |

4500 |

1675000 |

7,00 |

10 |

200000 |

2012 |

3000 |

5000 |

2250000 |

8,00 |

9 |

214000 |

2013 |

4000 |

4000 |

2600000 |

9,00 |

9 |

234000 |

AÑO |

Valor de la producción |

Coste de producción |

PRODUCTIVIDAD GLOBAL |

Tasa de crecimiento de la productividad |

ÍNDICE |

2006 |

3275000 |

180000 |

18,19444444 |

- |

100 |

2007 |

2850000 |

212000 |

13,44339623 |

-26,11% |

73,88736857 |

2008 |

2275000 |

244000 |

9,323770492 |

-30,64% |

51,24515079 |

2009 |

1400000 |

198000 |

7,070707071 |

-24,16% |

38,86190146 |

2010 |

1350000 |

166000 |

|

|

0 |

2011 |

1675000 |

200000 |

|

|

0 |

2012 |

2250000 |

214000 |

|

|

0 |

2013 |

2600000 |

234000 |

|

|

0 |

EJ PRODUCTIVIDAD 9

![]()

EJ PRODUCTIVIDAD 10

2022 ORD

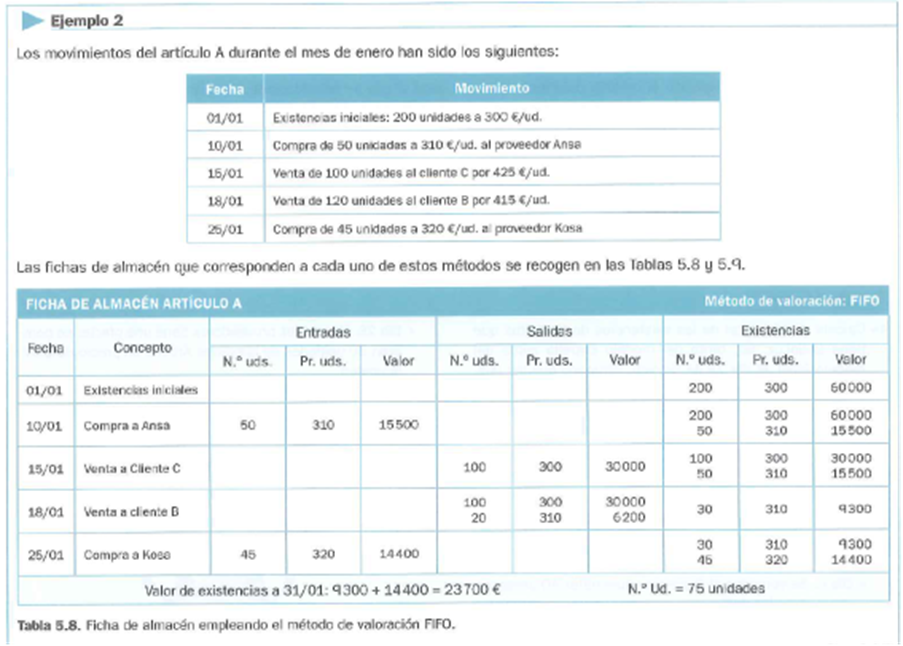

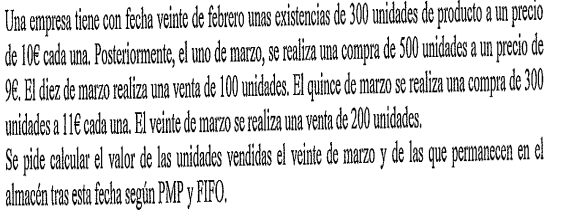

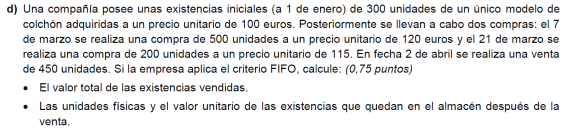

FIFO (Primera entrada-Primera salida)

Este método supone que las existencias que salen del almacén son siempre las más antiguas, quedando en él las últimas que entraron.

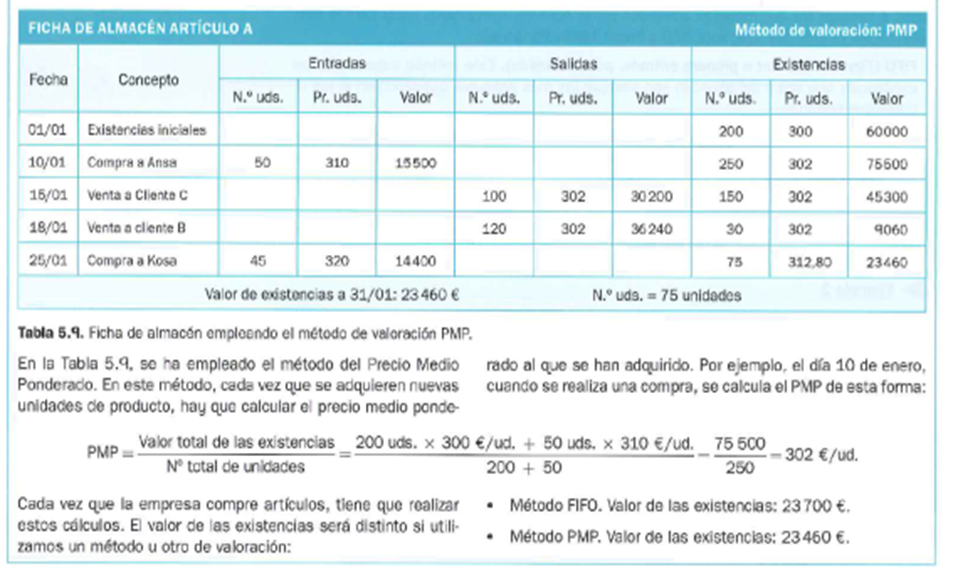

Precio medio ponderado (PMP)

El precio medio es el resultado del cociente entre el importe total y el número de unidades.

Este precio varía cada vez que se produce una nueva entrada. Las salidas de mercaderías se valoran al precio resultante después de la última operación.

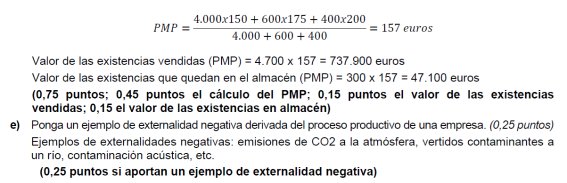

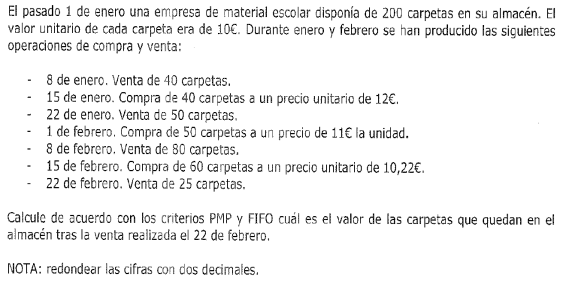

EXISTENCIAS EN EVAU

EJERCICIO 1

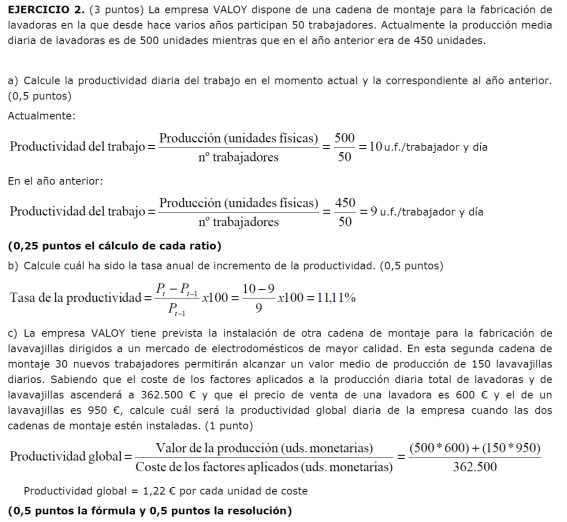

EJERCICIO 2

EJERCICIO 3

EJERCICIO 4

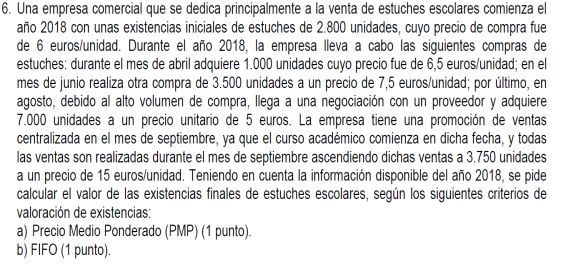

EJERCICIOS SELCCIÓN DE INVERSIÓN

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|