|

|---|

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| FINANCIACIÓN |

| 1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

| 2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

| 3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

| 1 INVERSIÓN |

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

| 2 BOLSA |

| 2.1 ANÁLISIS FUNDAMENTAL |

| 2.2 ANÁLISIS TÉCNICO |

| 3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

| 4 AHORRO |

| 5 SEGUROS |

| 6 FRAUDES |

| 7 CRIPTOMONEDA |

| 8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

| 9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

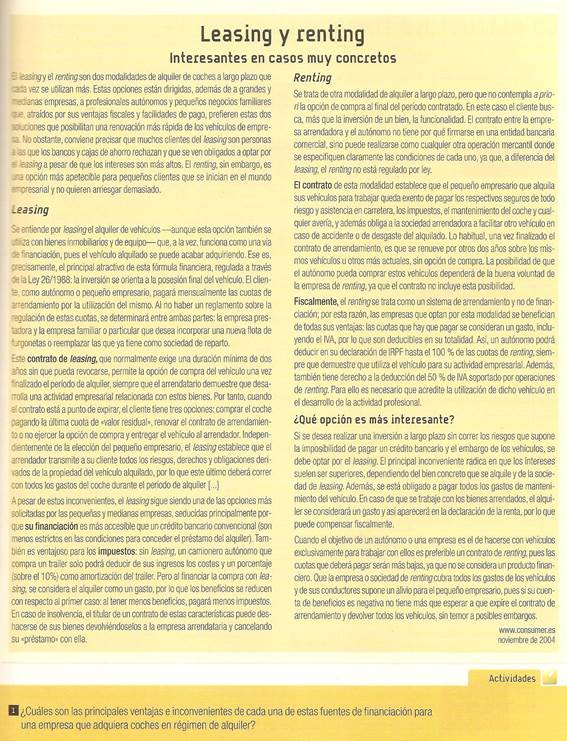

Mediante el leasing o arrendamiento financiero, el arrendador cede el uso y disfrute de un bien, al cliente o arrendatario, a cambio de unas cuotas periódicas que incluyen el coste de la cesión más los intereses y gastos de la financiación. Con carácter general, el contrato, habitualmente de duración igual o inferior a la vida útil del bien objeto de la operación, incorpora una opción de compra del bien en favor del arrendatario, que puede ejercitar tras el pago de la última cuota que, en tal caso, suele representar el valor residual del bien al final del período de financiación. |

Leasing: concepto, modalidades y características

El mayor atractivo de estas operaciones para profesionales y empresas viene siendo el carácter fiscalmente deducible de sus cuotas periódicas con arreglo a la normativa tributaria aplicable. Para la sociedad financiadora el mantenimiento de la propiedad del bien constituye una mejor garantía del buen fin de la operación.

En el leasing o arrendamiento financiero, el arrendador cede el uso y disfrute de un bien, mueble o inmueble, al cliente o arrendatario, mediante el pago de unas cuotas periódicas que incluyen el coste de esa cesión más los intereses y gastos de financiación. Los bienes a financiar son adquiridos ad hoc por la sociedad de leasing sobre la base del acuerdo de financiación alcanzado con el cliente.

Con carácter general, el contrato, habitualmente de duración igual o inferior a la vida útil del bien objeto de la operación, incorpora una opción de compra del bien en favor del arrendatario, que puede ejercitar tras el pago de la última cuota que, en tal caso, suele representar el valor residual del bien al final del período de financiación. En ese momento y de acuerdo a lo pactado en el contrato de leasing, el cliente podrá devolver el bien de cuyo uso y disfrute se ha beneficiado durante la vigencia del contrato, adquirir su propiedad, o prorrogar el contrato de leasing si tal posibilidad se contemplaba contractualmente o se alcanza acuerdo al respecto entre las partes.

Pueden establecerse distintos tipos de leasing. Básicamente:

- Mobiliario. Los bienes objeto de la operación son de naturaleza mobiliaria respondiendo a las características generales más arriba indicadas.

- Inmobiliario. Cuando el bien financiado es un inmueble normalmente adquirido por la sociedad de leasing a un tercero y, en su caso, construido o reformado de acuerdo al proyecto o necesidades del cliente o arrendatario. Dentro de esta modalidad inmobiliaria hay que incluir los denominados proyectos “llave en mano”, consistentes en la construcción o reforma de inmuebles con unas determinadas características, destinando a fábrica, nave logística, u otro inmueble profesional o empresarial, pudiendo incluirse, igualmente, si así se concierta la dotación de maquinaria y otros elementos especializados necesarios para la finalidad productiva pretendida.

Un caso especial de leasing inmobiliario es el denominado lease back, en el que el inmueble es originalmente del propio cliente, quien lo vende a la sociedad de leasing pero manteniendo, no obstante, su posesión en condición de arrendatario y con opción de compra. De este modo el cliente obtiene liquidez o financiación para otras finalidades, a la vez que se acogerá, en su caso, a las ventajas fiscales del pago de las cuotas periódicas para devolver la financiación recibida. El inmueble, puede, igualmente, ser objeto de reforma y/o equipamiento para adaptarlo a las necesidades productivas del arrendatario, cuyo coste podrá incluirse, si así se acuerda por las partes, en el mismo contrato de financiación.

-

Operativo. Suele denominarse así cuando los bienes objeto de leasing, generalmente de naturaleza mobiliaria, son de alta tecnología y rápida obsolescencia, de tal modo que, previo acuerdo entre las partes, el fabricante o proveedor se compromete a sustituir los bienes en las fechas pactadas, por otros tecnológicamente actualizados.

El mayor atractivo de estas operaciones para profesionales y empresas es el carácter fiscalmente deducible de sus cuotas periódicas con arreglo a la normativa tributaria aplicable, en tanto que para la sociedad financiadora, el hecho de conservar la propiedad jurídica del bien, implica una mayor garantía para el buen fin de la operación.

Comisiones y gastos aplicables

- Estudio de la operación.

- Corretaje por intervención de fedatario público. En el momento de la formalización.

- Apertura. Por el importe total o límite en caso de disposición gradual, en el momento de su formalización o ulteriores disposiciones, según proceda.

- Amortización total o parcial anticipada.

- Impago o devolución de cuotas.

- Reclamación de posiciones deudoras. Por las cuotas impagadas.

- Gastos de correo. Con motivo del envío de los recibos en papel.

- Modificación de condiciones o garantías

- Novación modificativa, subrogación y renovación

|

|

|

|

||||||||||||

|

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

ACTIVIDAD 2

Busca tres contratos de leasing de móvil, compara sus condiciones y recomienda una.

ACTIVIDAD 4

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|