| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 TIPO DE CAMBIO |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 2.3 TIPO DE INTERÉS HIPOTECAS |

| 2.4 TAE |

| 2.5 TI EEUU |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.0 FUSIONES BANCARIAS |

| 4.1 FINTECH |

| 4.2 RECLAMACIONES A LA BANCA |

| 4.3 FRAUDES |

| 4.4 CRISIS FINANCIERA 2023 |

| 4.5 CRISIS INFLACIÓN 2022 |

| 4.6 FUSIONES BANCARIAS |

| 4.7 RESCATE BANCARIO ESPAÑA 2012 |

| 4.8 CRISIS FINANCIERA 2007 |

| 4.9 CRISIS FINANCIERA 1929 |

| 5 BANCO CENTRAL EUROPEO |

| TIPO DE INTERÉS OFICIAL |

| 6 BANCO DE ESPAÑA |

| 7 RESERVA FEDERAL |

| TI EEUU |

| 8 GESTIÓN FINANCIERA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Banco Grupo Caja 3

- Nace de la fusión de tres cajas de ahorros: CAI, Caja Círculo de Burgos y Caja Badajoz.

- Suspende los test de estrés europeos de julio de 2011 con un 4% de core capital.

- A 30 de septiembre de 2011 cuenta con activos por valor de 31.660 millones de euros, según la propia entidad.

- Se convierte en banco el 1 de enero de 2012. La entidad destaca que es el único SIP en España que no ha necesitado ayudas del FROB y que no tiene necesidades adicionales de capital de máxima calidad.

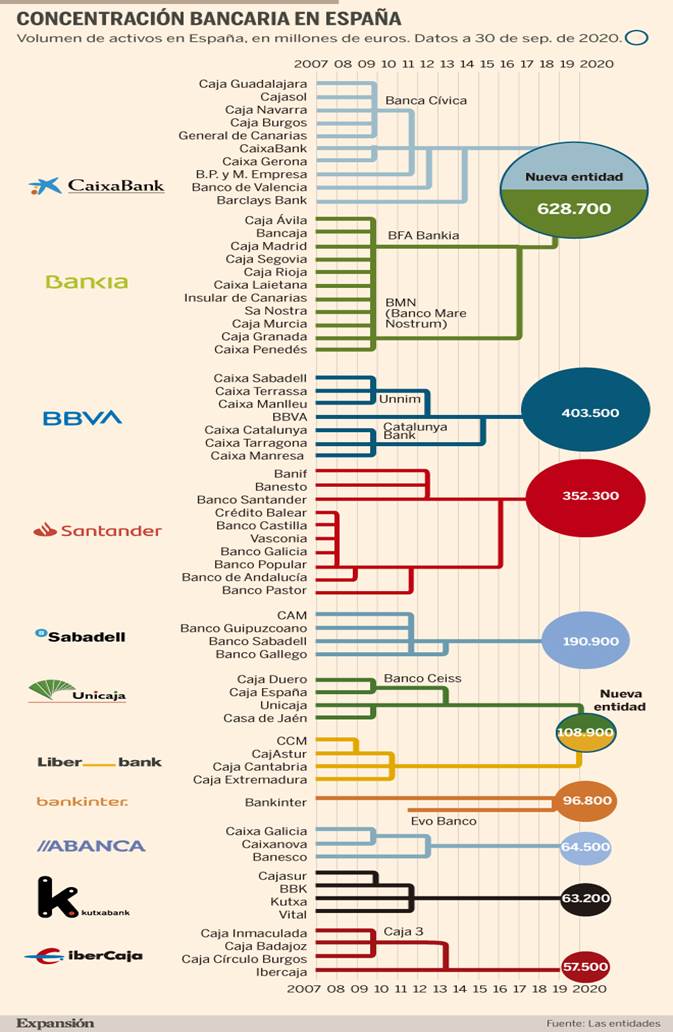

Mapa de las entidades financieras en España

- De 2009 a septiembre de 2011 se pasa de 45 a 15 grupos de cajas de ahorros

- Santander y BBVA, entre los bancos más influyentes del Viejo Continente

- CaixaBank, Bankia y Popular, considerados también sistémicos por Europa

La última reforma del sistema financiero, aprobada en Consejo de Ministros por el Gobierno de Mariano Rajoy, abre un plazo de cuatro meses para nuevas fusiones. El mapa del sector en España es el siguiente, excluyendo las de menor tamaño y aquellas cuyo capital principal es extranjero. Las entidades están ordenadas de mayor a menor volumen de activos.

Grupo Santander

- Cuenta con un volumen de activos por valor de 1.217.501 millones de euros a 31 de diciembre de 2010, según los datos difundidos por la EBA en las pruebas de resistencia hechas públicas en 2011. Aprueba esos test de estrés europeos con un 8,4% de core capital.

- Obtuvo un beneficio neto de 5.351 millones de euros en 2011, un 35% inferior a los 8.181 millones ganados en el ejercicio anterior, debido a las fuertes dotaciones a provisiones y saneamientos realizados.

- En diciembre de 2011 la Autoridad Bancaria Europea (EBA) establece que el Santander, como banco sistémico, necesita una recapitalización por importe de 15.302 millones de euros por su exposición a la deuda soberana para logra el 9% de capital de máxima calidad o core capital, una cifra que el grupo, asegura, ya ha conseguido.

BBVA

- Cuenta con un volumen de activos por valor de 552.738 millones de euros a 31 de diciembre de 2010, según los datos difundidos por la EBA en las pruebas de resistencia publicadas en 2011. Aprueba esos test de estrés con un 9,2% de core capital.

- El BBVA obtuvo un beneficio neto de 3.004 millones de euros en 2011, que fue un 34,8% inferior al logrado en 2010, después de realizar un ajuste contable en su negocio en Estados Unidos.

- En diciembre de 2011 la EBA establece que el BBVA, como banco sistémico, necesita una recapitalización por importe de 6.329 millones de euros por su exposición a la deuda soberana. La entidad anuncia que puede llevarla a cabo sin ayudas.

Bankia

- Fruto de la fusión de siete cajas de ahorro: Caja Madrid, Bancaja, Caja Insular de Canarias, Caixa Laietana, Caja Ávila, Caja Segovia y Caja Rioja.

- En septiembre de 2011 cuenta con un volumen de activos de 303.190 millones de euros, según datos de la propia entidad.

- En 2010 recibe del FROB1 un préstamo por valor de 4.465 millones de euros para dicha integración y para que refuerce sus recursos.

- Aprueba los test de estrés europeos de julio de 2011 con un 5,4% de core capital.

- Se convierte en el primer banco resultante de fusiones de cajas que sale a bolsa para buscar capital. Lo hace el 20 julio de 2011.

- En diciembre de 2011 la EBA establece que el Banco Financiero y de Ahorros (Bankia), por su gran tamaño, necesita una recapitalización extraordinaria por importe de 1.329 millones de euros para alcanzar un 9% de core capital.

CaixaBank

- Es fruto del traspaso de todo el negocio bancario de La Caixa. CaixaBank sale a bolsa el 1 de julio de 2011.

- En septiembre de 2011 cuenta con un volumen de activos de 278.892 millones de euros, según datos de la propia entidad.

- Aprueba los test de estrés europeos de julio de 2011 con un 6,4% de core capital.

- Su beneficio cae el 13,1% en 2011 hasta 1.053 millones debido al incremento de las provisiones para afrontar el deterioro de la calidad crediticia y la caída de la actividad bancaria.

- En diciembre de 2011 la EBA establece que el Grupo La Caixa, por su gran tamaño, necesita una recapitalización por importe de 630 millones de euros por su exposición a la deuda soberana. La entidad asegura que ya ha logrado ese objetivo.

Banco Sabadell

- En diciembre de 2011 se queda por 1 euro con la Caja de Ahorros del Mediterráneo (CAM), intervenida por el Banco de España meses antes, con una ayuda de 5.249 millones de euros procedentes del Fondo de Garantía de Depósitos. La entidad anuncia que tras este proceso contará con un volumen total de activos de 167.000 millones de euros, desde los 95.000 millones que tenía.

- El Banco Sabadell aprobó los test de estrés europeos de julio de 2011 con un 5,7% de core capital. Sin embargo, la CAM suspendió con un 3%, la peor nota de la banca española.

- Anuncia que en 2011 ganó un 39% menos respecto a 2010, con un beneficio neto de 231,9 millones de euros. El motivo, que dotó de provisiones por un valor total de 1.049 millones.

Banco Popular

- En proceso de compra del Banco Pastor, que comenzó en octubre de 2011. La entidad subraya que contará con volumen total de activos de 161.000 millones de euros al final del proceso.

- El Banco Popular aprobó los test de estrés europeos de julio de 2011 con un 5,3% de core capital. Sin embargo, el Banco Pastor suspendió con un 3,3%.

- En diciembre de 2011 la EBA establece que el Banco Popular, la quinta entidad financiera del país en septiembre de 2011, momento en el que se analizan las cuentas, necesita una recapitalización por importe de 2.581 millones de euros por su exposición a la deuda soberana.

- El Popular anuncia un beneficio neto de 479,6 millones de euros en 2011, un 18,7% menos que en 2010, después de dotar unas provisiones de 1.690 millones de euros.

Fusión entre Unicaja y Caja España-Duero

- Las asambleas generales de ambas entidades han aprobado su integración, que todavía no se ha hecho efectiva.

- El nuevo grupo tendrá un volumen de negocio cercano a los 122.000 millones de euros, según han informado las entidades.

- Unicaja aprobó los test de estrés europeos de julio de 2011 con un 9,4% de core capital; Caja España-Duero, con un 7,3%.

- Caja España-Duero evita la salir a bolsa ni ser intervenida por el FROB gracias a este acuerdo.

CatalunyaCaixa

- Entidad surgida de la fusión de Caixa Catalunya, Tarragona y Manresa.

- En 2010 recibe del FROB1 un préstamo por valor de 1.250 millones de euros para la integración.

- Suspende los test de estrés europeos de julio de 2011 con un 4,8% de core capital.

- Al no llegar al 10% de capital de máxima calidad le exige el Gobierno, y no encontrar inversores, se convierte en banco para recibir ayudas del FROB2, que le inyecta 1.718 millones de euros y pasa a controlar el 89,74% de la entidad en septiembre de 2011.

- En junio de 2011 cuenta con un volumen de activos de 77.000 millones de euros, según datos de la propia entidad.

Novagalicia Banco

- Resulta de la fusión entre las cajas gallegas Caixa Galicia y Caixanova. En 2010 recibe del FROB1 un préstamo por valor de 1.162 millones de euros para dicha integración y para que refuerce sus recursos.

- Cuenta con un volumen de activos de 75.773 millones de euros, según la entidad.

- Aprueba los test de estrés europeos de julio de 2011 con un 5,3% de core capital.

- Al no llegar al 10% de capital de máxima calidad le exige el Gobierno, y no encontrar inversores, se convierte en banco y recibe ayudas del FROB2, que le inyecta 2.465 millones de euros y pasa a controlar el 93,16% de la entidad en septiembre de 2011.

- Como el resto de entidades, según la ley, Novagalicia Banco puede recomprar las acciones al FROB a precio de mercado durante los primeros dos años. En ningún caso la participación estatal se extenderá más allá de cinco años.

- Crea dos marcas: una para Galicia, Asturias y León (Novagalicia Banco) y otra para el resto (NGB).

Kutxabank

- El banco es fruto de la integración de las cajas de ahorro vascas: la alavesa Vital, la guipuzcoana Kutxa y la vizcaína BBK, que ya había adquirido la intervenida Cajasur.

- Inicia su andadura el 1 de enero de 2012. Cuenta con unos activos de 75.729 millones de euros, según anuncian las propias entidades

- Aprobaron por separado los test de estrés europeos de julio de 2011 con un core capital del 10,01% (Kutxa); 8,8% (BBK); y 8,7% (Vital).

Banca Cívica

- A 31 de diciembre de 2010 cuenta con un volumen de activos de 71.374 millones de euros, según la propia entidad.

- Aprueba los test de estrés europeos de julio de 2011 con un 5,6% de core capital.

- Es la primera entidad que acude al capital privado para lograr aumentar su core capital y lo hace en julio de 2010. Justo un año después sale a bolsa, en julio de 2011.

Banco BMN

- El Banco Mare Nostrum nace de la fusión de cuatro cajas de ahorro: Cajamurcia, Caixa Penedés, Sà Nostra y Caja Granada.

- A 31 de diciembre de 2010 cuenta con un volumen de activos de 71.026 millones de euros según la propia entidad.

- En 2010 recibe del FROB1 un préstamo por valor de 915 millones de euros para la integración.

- Aprueba los test de estrés europeos de julio de 2011 con un 6,1% de core capital.

- Evita la entrada del Estado en su accionariado. Logra colocar entre inversores privados un 25,11% de su capital (242,25 millones de euros) y consigue las exigencias de capital del Gobierno de España, que son del 8%.

Ibercaja

- Aprueba los test de estrés europeos de julio de 2011 con un 6,7% de core capital.

- Cuenta con un volumen de activos de 65.665 millones de euros a 30 de junio de 2011, según anuncia la propia Ibercaja.

- Sin necesitarlo, porque tiene la solvencia requerida por ley, la caja se convierte en banco: IberCaja Banco.

Liberbank

- Entidad que resulta de la fusión de tres cajas de ahorro: Caja de Extremadura, Caja Cantabria y Grupo Cajastur. Este último ya se había hecho con anterioridad Caja Castilla-La Mancha, intervenida por el Banco de España.

- Aprueba los test de estrés europeos de julio de 2011 con un 6,8% de core capital. Entonces se denominaba Effibank.

- A 30 de septiembre de 2011 cuenta con activos por valor de 51.332 millones de euros, según la propia entidad.

- Logra los 320 millones que precisaba para alcanzar un capital principal del 10% exigido por el Gobierno sin tener que salir a bolsa ni ser controlado por el FROB. Lo hace con la venta del 77% de Telecable, la capitalización de los beneficios del tercer trimestre y la generación interna de recursos.

Cajas Rurales Unidas

- Nace de la unión de dos SIP (Sistema Institucional de Protección): el Grupo Cooperativo Cajamar y el Grupo CRM -encabezado por Ruralcaja-. En total aglutina a 27 cajas de ahorro.

- Cuenta con 38.000 millones de euros en activos, según la propia entidad.

Banco Grupo Caja 3

- Nace de la fusión de tres cajas de ahorros: CAI, Caja Círculo de Burgos y Caja Badajoz.

- Suspende los test de estrés europeos de julio de 2011 con un 4% de core capital.

- A 30 de septiembre de 2011 cuenta con activos por valor de 31.660 millones de euros, según la propia entidad.

- Se convierte en banco el 1 de enero de 2012. La entidad destaca que es el único SIP en España que no ha necesitado ayudas del FROB y que no tiene necesidades adicionales de capital de máxima calidad.

Unnim

- Resulta de la fusión de las cajas de Terrassa, Sabadell y Manlleu.

- Cuenta con un volumen de activos por valor de 28.538 millones, según la propia entidad.

- En 2010 recibe del FROB1 un préstamo por valor de 380 millones de euros para dicha integración y para que refuerce sus recursos.

- Suspende los test de estrés europeos de julio de 2011 con un 4,5% de core capital.

- Al no llegar al 10% de capital de máxima calidad le exige el Gobierno, y no encontrar inversores, se convierte en banco para recibir ayudas del FROB2, que le inyecta 568 millones de euros y pasa a controlar el 100% de la entidad en septiembre de 2011.

Banca March

- Es la entidad más solvente de Europa según los test de estrés de julio de 2011 con un 23,5% de core capital.

- En los nueve primeros meses de 2011, la entidad informa que el total de los activos del balance consolidado ascendió entonces a 12.956,5 millones de euros.

- Cuenta además con un patrimonio neto cifrado en un total de 3.312,2 millones de euros y gestiona en banca privada y patrimonial un volumen de negocio de 5.484 millones de euros.

Caixa Ontiyent

- Aprueba los test de estrés europeos de julio de 2011 con un 5,6% de core capital.

- Sigue operando como una caja de ahorros. A 31 de diciembre de 2010 cuenta con un volumen de activos por valor de 931 millones, según informa la propia entidad.

Colonya-Caixa d'Éstalvis de Pollensa

- Aprueba los test de estrés europeos de julio de 2011 con un 6,2% de core capital.

- Sigue operando como una caja de ahorros. A finales de 2009 cuenta con un volumen de activos por valor de 327 millones.

| Caixabank | |||

Caixabank y Bankia crean el mayor banco de España y el décimo de Europa

Por : EFE-Economía | EUROEFE EURACTIV

18 sept. 2020 (actualizado: 25 sept. 2020)

Vista de una oficina de Bankia y otra de CaixaBank en el centro de L'Hospitalet (Barcelona). EFE/Toni Albir

Valencia (España) (EuroEFE).- CaixaBank tendrá inicialmente el 74,2 % del nuevo grupo fruto de su fusión con Bankia, que poseerá el 25,8 % restante, tras la ecuación de canje que figura en el acuerdo alcanzado este jueves por los consejos de administración de ambas entidades españolas para crear el primer banco de España y el décimo de Europa por sus dimensiones.

José Ignacio Goirigolzarri será el presidente ejecutivo de este nuevo gigante con más de 664.000 millones de activos, mientras que Gonzalo Gortázar ocupará el cargo de consejero delegado.

Los consejos de administración de ambas entidades han aprobado la fusión por absorción de Bankia por CaixaBank, con una ecuación de canje de 0,6845 acciones ordinarias nuevas de CaixaBank por cada acción de Bankia, según han informado este viernes a la Comisión Nacional del Mercado de Valores (CNMV), el regulador bursátil español.

CriteriaCaixa, entidad controlada al 100 % por la Fundación Bancaria “la Caixa”, se mantendrá como accionista de referencia de la nueva CaixaBank con alrededor del 30 % del accionariado, mientras que el Fondo de Reestructuración Ordenada Bancaria (FROB) alcanzará el 16,1 %.

El FROB es el primer accionista de Bankia, con un 61,81 % de su capital como consecuencia de la participación del Estado español en el rescate de la entidad durante la crisis bancaria en 2012.

El precio pactado incluye una prima del 20 % sobre la ecuación de canje a cierre del 3 de septiembre, antes de la comunicación al mercado de la existencia de negociaciones sobre la operación.

La estructura accionarial de la entidad combinada se completa con un 54 % de “free float”, esto son las acciones cotizadas en el mercado de valores, el 37 % corresponde a inversores institucionales y el 17 %, al mercado minorista.

La nueva entidad, que mantendrá la marca CaixaBank, será el banco de referencia en España con más de 20 millones de clientes, una cuota en créditos y depósitos del 25 % y 24 %, respectivamente, y una presencia geográfica “diversificada y equilibrada”, según destacan.

La fusión supondrá un ahorro anual de costes en torno a los 770 millones de euros, y elevará el beneficio por acción un 28 % respecto a las estimaciones de mercado para 2022.

En un comunicado, el futuro presidente ejecutivo de la entidad resultante de la fusión CaixaBank-Bankia, José Ignacio Goirigolzarri, ha destacado que la operación llega en un momento en que es “más necesario que nunca” crear entidades con un tamaño “crítico”, capaces de apoyar a familias y empresas.

La unión entre CaixaBank y Bankia deja el tablero bancario español formado por tres grandes piezas: la nueva entidad surgida de dicha fusión, que mantendrá en nombre de CaixaBank; el Santander y el BBVA, y aviva de nuevo el debate sobre la concentración bancaria en entidades de menor tamaño, como Banco Sabadell.

ACTIVIDAD 4 Ordena las 6 mayores entidades bancarias españolas.

ACTIVIDAD 6

Más fusiones bancarias y menos oficinas

Más fusiones bancarias y menos oficinas

1 ENE. 2021 -

El sector ahondará en mejorar la eficiencia como respuesta a la crisis desatada por la pandemia.

Los supervisores llevaban años pidiendo más fusiones a los bancos como medida para paliar la baja rentabilidad, pero ha sido en 2020 cuando las cúpulas de las entidades se han aferrado a las integraciones como vía para sobrevivir. La banca española deja atrás un año histórico provocado por la inesperada pandemia.

Las provisiones extra para cubrir el deterioro económico y los saneamientos de los fondos de comercio en varias filiales de Santander y BBVA han penalizado las cuentas de resultados, que ya sufrían con anterioridad la caída generalizada de ingresos por los bajos tipos. De hecho, el Covid reducirá el beneficio anual de la gran banca a 2.800 millones de euros, según las estimaciones de los analistas.

La contención de costes es la principal palanca para afrontar un entorno de tipos de interés negativos. Y algunas entidades descuentan que no operarán con tipos en positivos hasta finales de esta década. Ésta ha sido una de las principales razones para justificar la gran fusión de los últimos años en el sector bancario español protagonizada entre CaixaBank y Bankia, y la pactada entre Unicaja y Liberbank en la recta final del ejercicio.

Cambio de modelo El Covid -19 ha acelerado un cambio de modelo de negocio basado en menos oficinas y más digitalización. Los bancos preparan un ajuste de plantilla de unos 15.000 empleados y echarán el cierre a más de 3.000 oficinas por las integraciones y por los planes de eficiencia como respuesta a la crisis, como son los casos de Santander, Sabadell e Ibercaja.

Antes del Covid, el número de oficinas bancarias se había reducido a casi la mitad en los últimos diez años tras echar el cierre a más de 22.300 sucursales, según los últimos datos del Banco de España. El número de empleados, por su parte, se ha recortado en más de un 35%, con la salida de cerca de 96.000 trabajadores, uno de los ajustes de plantilla más intensos en Europa.

Digitalización El negocio digital de la banca española ha elevado su peso también por la pandemia. A cierre de septiembre, según las últimas cuentas publicadas, las ventas digitales de los bancos españoles se han acelerado y ya suponen entre el 36% y el 64% del total. BBVA es la entidad más adelantada y Sabadell la más rezagada. Santander también ha visto crecer a ritmo acelerado las ventas a través de canales digitales, ya que suponen un 44% del total, cuando un año antes representaban un 36%.

Uno de los aspectos que más atraerá la atención de los gestores bancarios en 2021 será la evolución de la morosidad, que durante el pasado año logró contenerse en el entorno del 5% gracias a los créditos ICO y a las moratorias en el pago de hipotecas y créditos al consumo. Algunas firmas de análisis apuntan a que podría duplicarse, aunque las entidades prevén un menor deterioro de las carteras de crédito.

El mercado prevé que en 2021 el sector bancario español mantendrá la intensa actividad provocada por la pandemia durante el año que acaba de terminar.

1 ¿Por qué se ha conseguido contener la morosidad hasta el momento?

2 ¿En qué consiste el cambio de modelo?¿Qué efectos tendrá sobre el número de empleados y oficinas?

3 ¿Cuál es la principal razón de estas fusiones?

4 ¿Qué bancos están integrado en cada una de las entidades finales?

ACTIVIDAD 8 ¿En qué consistió el proceso de reestructuración de la CAM?

___________________________________________________________________________________________________________________________________

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}