ECONOMÍA

| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

|---|

| FECHAS EXAMEN 1 BACH |

| ACTIVIDADES HOY 1º BACH |

| ACTIVIDADES SEMANA 1 BACH |

| TRABAJO 1 BACH |

| ACTIVIDADES PELÍCULA 1 BACH |

ECA TEORÍA |

| ECA TUTORÍA |

| UNIVERSIDAD |

| CICLO FORMATIVO GRADO SUPERIOR |

| EVAU |

ANÁLISIS SITUACIÓN ACTUAL |

TEORÍA: El Producto Interior Bruto (PIB) es una magnitud que mide el valor monetario de todos los bienes y servicios finales producidos por un país o región geográfica en un determinado periodo de tiempo.

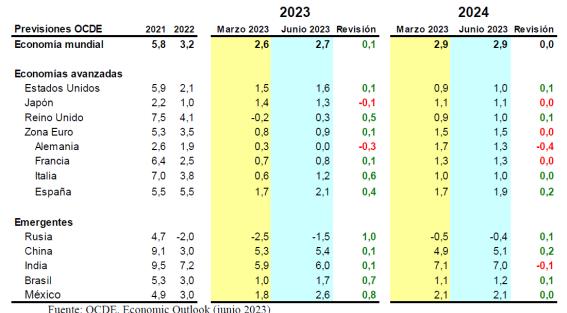

ESPAÑA previsiones Banco de España

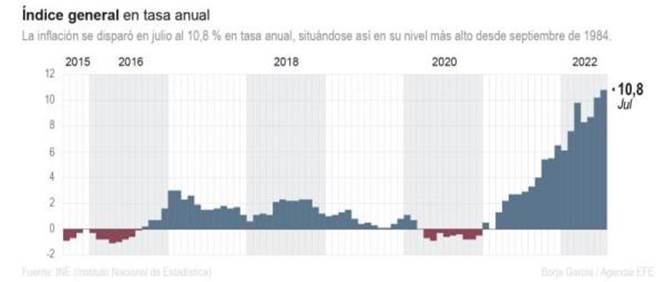

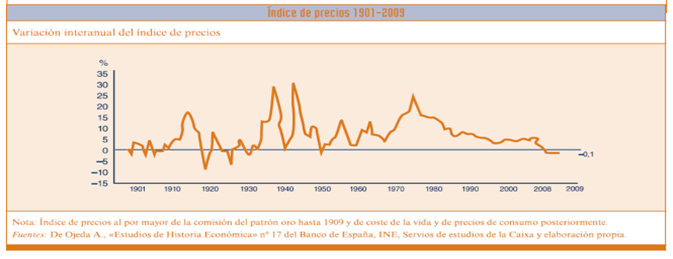

TEORÍA: ¿Qué es la inflación?

Aumento general de los precios

En una economía de mercado los precios de los bienes y de los servicios están sujetos a cambios. Algunos aumentan y otros disminuyen. Existe inflación cuando se produce un aumento general de los precios, no solo de artículos individuales, que da como resultado que por cada euro puedan adquirirse hoy menos bienes y servicios que ayer. Es decir, la inflación reduce el valor de la moneda con el tiempo.

ACTIVIDAD 16

La inflación sigue escalando, al 10,8 % en julio, la máxima en 38 años EFE julio 2022

1¿Qué tasa de inflación ha alcanzado la economía española en julio 2022?

2¿En qué años hubo deflación?

3 Consulta el dato actual de inflación

www.ine.es

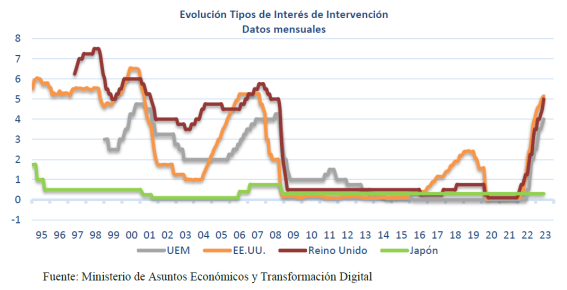

TEORÍA: TIPO DE INTERÉS OFICIAL DEL DINERO

Es el precio oficial del dinero, fijado por las autoridades monetarias (en la zona euro lo hace el Banco Central Europeo). Los tipos de interés sirven para controlar controlar los precios. Además, se utilizan como referencia para todo tipo de productos financieros, como las hipotecas, los depósitos, etc

Banco Central Europeo (BCE): Órgano responsable de la política monetaria de los países del área euro. Fue creado en 1988 y su principal cometido es garantizar la estabilidad de precios, al tiempo que apoya las políticas económicas generales de la Unión Europea con el fin de contribuir a los objetivos comunitarios. El BCE debe actuar con independencia respecto a los gobiernos nacionales y a las demás instituciones u organismos comunitarios. Su sede está en la ciudad alemana de Frankfort.

ACTIVIDAD 18

A fin de combatir la inflación se aplican subidas del tipo de interés oficial tanto la reserva federal como el BCE.

1 Consulta el dato actual del tipo de interés oficial en la zona euro

https://www.bde.es/bde/es/

2 Tipo de interés ofical de la Reserva Federal

GLOBAL RATES

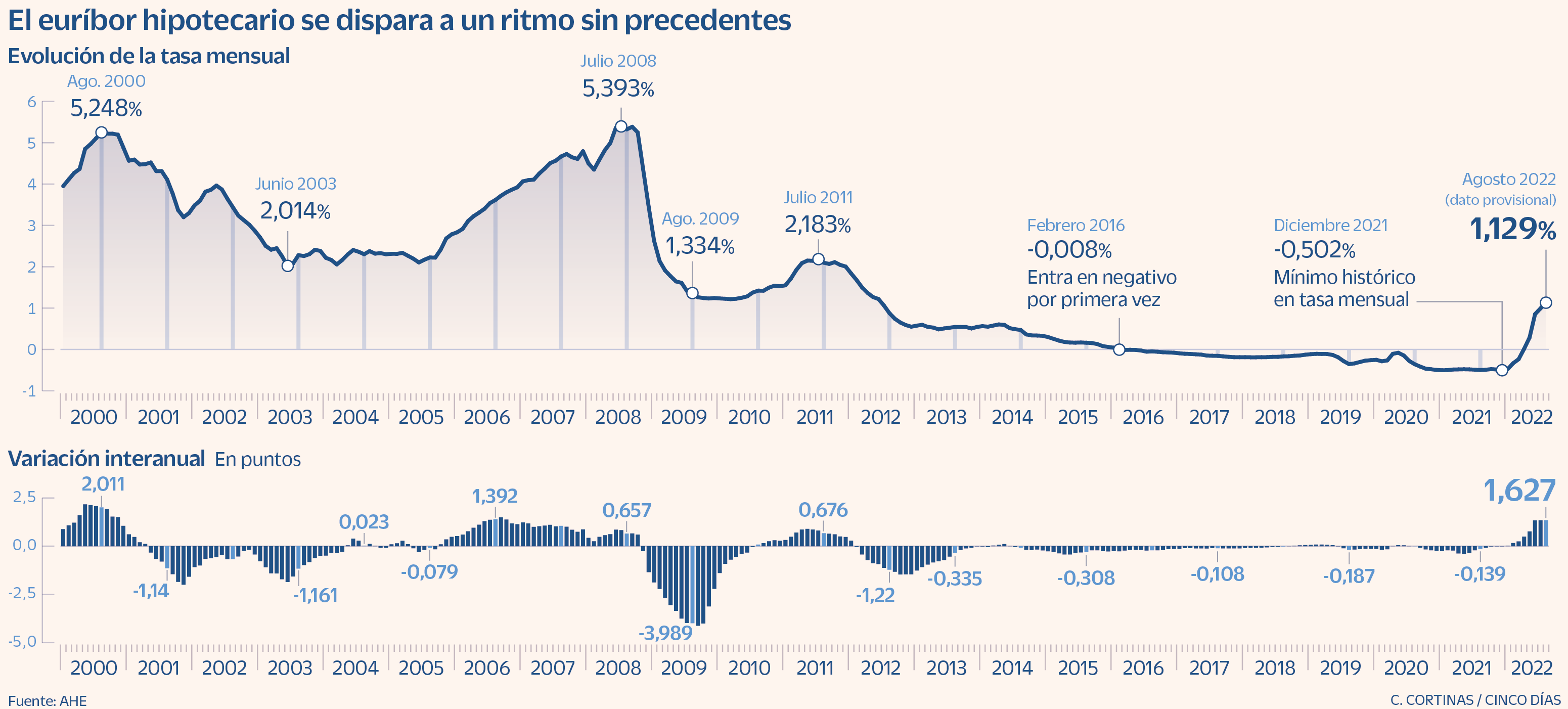

TEORÍA: EURÍBOR

Euríbor («European Interbank Offered Rate»): Es el índice de referencia europeo al cual se vincula la remuneración de numerosos contratos financieros. El Euríbor registra el precio al que las entidades financieras europeas se cambian dinero a diferentes plazos. Existe, por tanto, Euríbor a un día, a un mes, a tres meses, a seis meses y a un año. E

TEORÍA

El incremento del tipo de interés oficial ha dado lugar a la escalada del Euribor y por tanto al encarecimiento de la financiación que depende el del Euribor y en particular de las hipotecas.

3 Consulta el dato actual del euribor en la zona euro

https://www.bde.es/bde/es/

ACTIVIDAD 20

La subida del euríbor encarece las hipotecas en agosto al mayor ritmo desde el año 2000 24 AGO 2022

Su cotización se está disparando a un ritmo frenético en agosto y va a dejar un encarecimiento histórico en las hipotecas que se revisen con el dato de este mes. El euríbor a 12 meses –referencia dominante en las hipotecas a tipo variable– subió ayer al 1,398%, nuevo máximo desde abril de 2012.

La cifra contrasta con el -0,498% de media mensual de hace un año. En definitiva, quienes revisen su hipoteca con el euríbor de agosto van a sumar al interés que pagan al banco 1,627 puntos, en lo que será el mayor encarecimiento desde octubre de 2000 y el mayor de la serie histórica del índice. Si la revisión de la hipoteca es semestral, el aumento será récord, de casi 1,5 puntos.

Quien tenga contratada una hipoteca variable, con revisión anual, a 30 años, de 150.000 euros y con un diferencial de euríbor más 0,99% verá cómo la cuota de su hipoteca aumenta 111,16 euros. Pasaría de pagar 448,26 euros al mes a abonar 559,42 euros a partir de esta revisión. Esto supone un aumento de 1.333,92 euros anuales.

Se espera que su ascenso continúe en los próximos meses, a media que el BCE siga subiendo los tipos de interés.

El encarecimiento en las cuotas hipotecarias que dejará el mes de agosto se suma al incremento generalizado en el coste de la vida, con una tasa de inflación que alcanzó en julio el 10,8%, máximos de 1984. Aunque en términos absolutos el pago de intereses en las hipotecas es muy inferior al de otros episodios del pasado en que el euríbor se tensionó con fuerza. De hecho, en 2006 el euríbor a 12 meses acabó el año al filo del 4% y en el año 2000 cotizaba por encima del 5%.

Y aunque la larga política de tipos de interés cero ha impulsado a la banca a dar prioridad a los tipos fijos –que han dejado mayor margen de negocio y suponen el 72,8% de la nueva producción–, el saldo vivo hipotecario en España sigue estando mayoritariamente a tipo variable. Según datos de la Asociación Hipotecaria Española (AHE), tres cuartas partes de las hipotecas están firmadas a interés variable a cierre de 2021.

En CaixaBank, la entidad con la mayor cuota hipotecaria del país, prevén que el euríbor a un año repunte al 1,48% a final de 2022 y al 1,8% al cierre de 2023, una estimación lanzada en julio –con el euríbor por debajo del 1%– y conservadora frente al consenso que ahora maneja el mercado.

1¿Cuánto incrementará la hipoteca a tipo variable euribor +0.99% a plazo de 30 años y por un capital de 150000 euros?

2¿Cuáles son las expectativas de evolución del Euribor?

3¿Cuál es el porcentaje de hipotecas firmadas a tipo fijo?¿Cuál las hipotecas a tipo variable?

4¿Cuál es la entidad con mayor cuota hipotecaria?

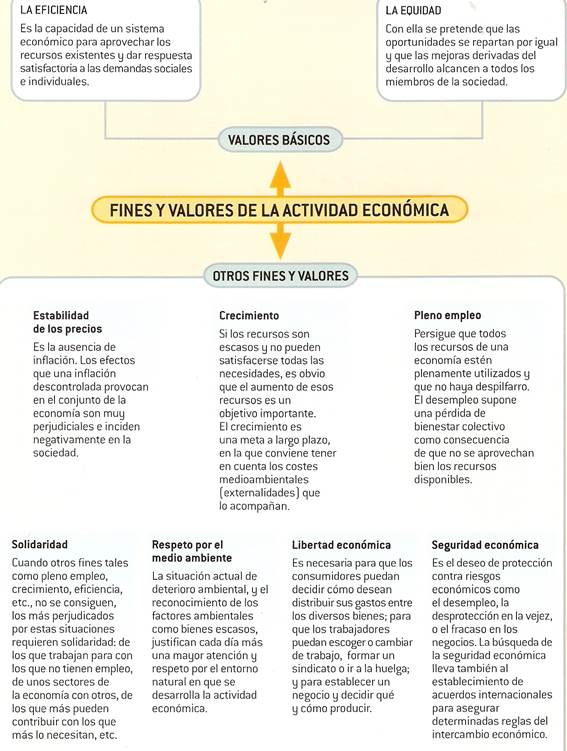

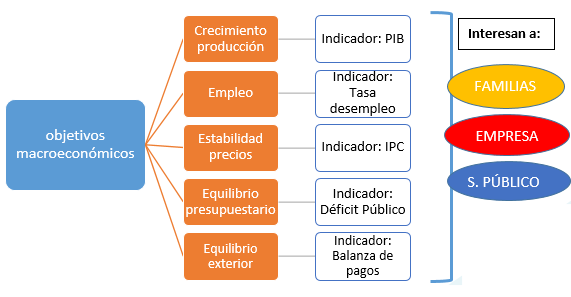

- Crecimiento económico: se define como el incremento de la producción de bienes y servicios. Es deseable porque al crecer la producción se suele generar empleo, mejora el nivel de vida, se recaudan más impuestos... Con todo, estas ideas hay que matizarlas, ya que habrá que estudiar y analizar cómo se ha crecido y a qué precio, es decir, si se ha deteriorado el medio ambiente o si han empeorado las condiciones de trabajo, y cómo se ha repartido la renta que ha generado ese crecimiento. El crecimiento económico se mide con las tasas de variación del Producto Interior Bruto (PIB) y el Producto Nacional Bruto (PNB) principalmente.

- Creación de empleo: El desempleo es uno de los principales problemas para un país. Provoca importantes costes personales sobre las personas afectadas y supone un fuerte derroche de recursos para la sociedad. Los indicadores que se utilizan para analizar el mercado laboral son la tasa de paro, tasa de ocupación, los afiliados a la Seguridad Social...

- Estabilidad en los precios: La inflación mide el crecimiento continuo de los precios de los bienes y servicios de un país. Cuando hay inflación disminuye el poder adquisitivo, es decir, lo que se puede comprar con una misma cantidad de dinero, lo que supone un freno al crecimiento económico. La inflación se mide con la tasa de variación del índice de precios al consumo (IPC).

- Control presupuestario o de las cuentas públicas: Las cuentas del Estado, reflejadas en los presupuestos generales, recogen sus gastos e ingresos. Cuando el sector público gasta más de lo que ingresa se dice que hay déficit presupuestario o déficit público, para cuya financiación las administraciones deben pedir prestado, normalmente emitiendo deuda pública.

- Control de las cuentas del sector exterior: El resultado de las transacciones de un país con el resto del mundo se refleja en el saldo de su balanza de pagos. El déficit exterior se produce cuando un país importa más que exporta. Para financiarlo muchos países (países en vías de desarrollo) recurren a la deuda externa.

ACTIVIDAD 1

Investiga si se están cumpliendo estos objetivos en España:

Crecimiento económico: Tasa de crecimiento PIB 3%

Estabilidad de precios: Tasa de crecimiento IPC 2%

Creación de empleo: Tasa de paro 3%

Déficit público 3% PIB

Deuda Pública 60% PIB

Balanza de pagos

https://datosmacro.expansion.com/

ACT ON LINE

FLUJO CIRCULAR DE LA RENTA por Iris Martín Arconada en Genially

| TEMA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| 1 AUTORES |

| ADAM SMITH |

| KEYNES |

| MARX |

| 2 SISTEMA DE ECONOMÍA DE MERCADO |

| 3 SISTEMA DE ECONOMÍA MIXTO |

| 4 SISTEMA DE PLANIFICACIÓN CENTRAL |

| 5 SISTEMA DE ECONOMÍA DEL BIENESTAR |

| TEMA 9 SECTOR PÚBLICO ESPAÑA |

| TEMA 10 POLÍTICA ECONÓMICA ESPAÑA |

| TEMA 11 POLÍTICA FISCAL ESPAÑA |

4 SISTEMA DE PLANIFICACIÓN CENTRAL

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| 1 SISTEMAS DE PRODUCCIÓN |

| 2 PROVEEDORES |

| 3 LOGÍSTICA |

| 4 TRANSPORTE DE MERCANCÍAS |

| 5 INCOTERMS |

| 6 PRODUCTIVIDAD |

| 7 EFICIENCIA TÉCNICA Y ECONÓMICA |

| 8 COSTES |

| 9 UMBRAL DE RENTABILIDAD |

| 10 COMPRAR O PRODUCIR |

| 11 ALMACÉN |

| 12 GESTIÓN DE INVENTARIOS |

| 13 VALORACIÓN DE EXISTENCIAS |

| 14 CALIDAD |

7 EFICIENCIA TÉCNICA Y ECONÓMICA

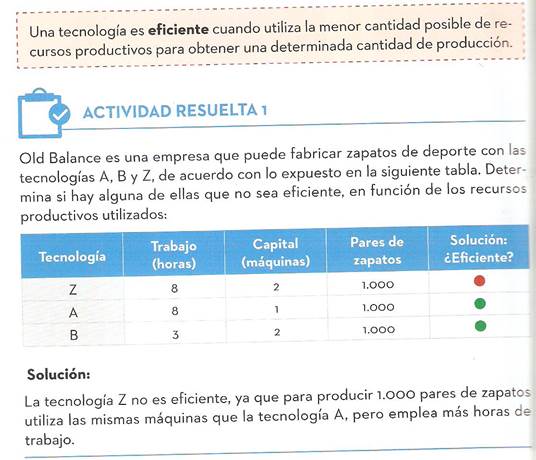

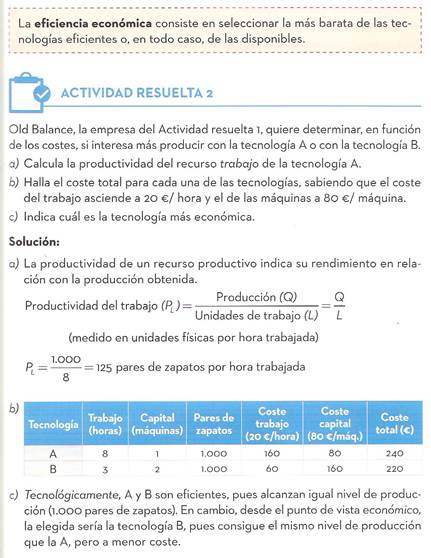

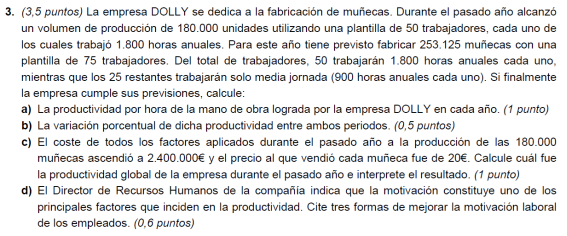

38. EFICIENCIA La eficiencia es la capacidad de lograr los objetivos propuestos empleando el mínimo de recursos medidos en cantidad de factores de producción (eficiencia técnica) o bien en coste (eficiencia económica). Supone alcanzar los objetivos con los MÍNIMOS MEDIOS, medidos en unidades físicas o económicas). Al hablar de EFICIENCIA se distingue entre eficiencia técnica vs. eficiencia económica según en qué unidades hagamos las mediciones (físicas o monetarias). Normalmente, el criterio para seleccionar un proceso productivo es el de eficiencia económica. EFICIENCIA TÉCNICA Se dice que un proceso productivo es técnicamente eficiente con respecto a otros, cuando para obtener la misma cantidad de producto (output) utiliza menos cantidad de factores productivos (inputs). Es decir, se obtiene el máximo output a partir del mínimo input. Se miden en unidades físicas.

|

6 PRODUCTIVIDAD 2 BACH |

39 PRODUCTIVIDAD Es la relación o cociente entre producción obtenida en un periodo de tiempo (output) y factores productivos utilizados (inputs). Puede medirse para un solo factor o globalmente. La productividad nos proporciona una medida de la eficiencia de las operaciones, relaciona la producción con el consumo de inputs en que la empresa ha incurrido para poder llevar a cabo su actividad. PRODUCTIVIDAD DE UN FACTOR Es el cociente entre la producción obtenida en un período de tiempo y un factor productivo utilizado, número de trabajadores, número de máquinas. Productividad de trabajo = cantidad de productos/ nº de trabajadores. En el caso del factor trabajo, es la relación o cociente entre la producción obtenida en un periodo de tiempo y el número de trabajadores o las horas de trabajo empleadas en su obtención. Se obtiene un valor que expresa las unidades de factor gastadas en obtener cada output y se estudia su evolución temporal tratando de obtener valores mayores.

PRODUCTIVIDAD GLOBAL Es una relación o cociente entre la producción obtenida en un periodo de tiempo y el total de factores empleados en su obtención, medidos en unidades monetarias (para poder sumar inputs heterogéneos). Se obtiene un valor que expresa el total del coste de los factores gastadas en obtener cada output y se estudia su evolución temporal tratando de obtener valores mayores. Se emplea este concepto cuando en una empresa son varios los productos que se fabrican y entonces es necesario calcular la productividad global. Productividad global = valor de la producción / coste total

|

1. LA PRODUCTIVIDAD DE UN FACTOR

EJEMPLO 201 Calcula la productividad del factor trabajo en los años posteriores:

AÑO |

NÚMERO AUTOMÓVILES |

NÚMERO TRABAJADORES |

PRODUCTIVIDAD (automóviles por trabajador) |

Tasa de crecimiento de la productividad |

ÍNDICE |

2006 |

190000 |

8500 |

22,35294118 |

- |

100 |

2007 |

200000 |

9000 |

22,22222222 |

-0,58% |

99,41520468 |

2008 |

180000 |

8500 |

21,17647059 |

-4,71% |

94,73684211 |

2009 |

150000 |

6000 |

25 |

18,06% |

111,8421053 |

2010 |

120000 |

4000 |

|

0 |

|

2011 |

160000 |

4500 |

|

|

0 |

2012 |

175000 |

5000 |

|

|

0 |

2013 |

145000 |

4000 |

|

|

0 |

Productividad Global año (t)= Valor de la producción año (t) / Coste de producción año (t)

Tasa de crecimiento productividad global año (t) = ( (Productividad global año (t)-Productividad global año (t-1))/Productividad global año (t-1))*100

ÏNDICE productividad global = (Productividad global año (t) /Productividad global año (base))*100

EJEMOLO 202 Determina la productividad global de la empresa en los años posteriores :

Precio en euros |

Coste unitario en euros al año |

|||||

|

500 |

150 |

|

20000 |

6000 |

|

|

NÚMERO DE MESAS |

NÚMERO DE SILLAS |

Valor de la producción |

NÚMERO DE TRABAJADORES |

NÚMERO DE MÁQUINAS |

Coste de producción |

2006 |

4000 |

8500 |

3275000 |

6,00 |

10 |

180000 |

2007 |

3000 |

9000 |

2850000 |

7,00 |

12 |

212000 |

2008 |

2000 |

8500 |

2275000 |

8,00 |

14 |

244000 |

2009 |

1000 |

6000 |

1400000 |

6,00 |

13 |

198000 |

2010 |

1500 |

4000 |

1350000 |

5,00 |

11 |

166000 |

2011 |

2000 |

4500 |

1675000 |

7,00 |

10 |

200000 |

2012 |

3000 |

5000 |

2250000 |

8,00 |

9 |

214000 |

2013 |

4000 |

4000 |

2600000 |

9,00 |

9 |

234000 |

AÑO |

Valor de la producción |

Coste de producción |

PRODUCTIVIDAD GLOBAL |

Tasa de crecimiento de la productividad global |

ÍNDICE DE PRODUCTIVIDAD GLOBAL |

2006 |

3275000 |

180000 |

18,19444444 |

- |

100 |

2007 |

2850000 |

212000 |

13,44339623 |

-26,11% |

73,88736857 |

2008 |

2275000 |

244000 |

9,323770492 |

-30,64% |

51,24515079 |

2009 |

1400000 |

198000 |

7,070707071 |

-24,16% |

38,86190146 |

2010 |

1350000 |

166000 |

|

|

0 |

2011 |

1675000 |

200000 |

|

|

0 |

2012 |

2250000 |

214000 |

|

|

0 |

2013 |

2600000 |

234000 |

|

|

0 |

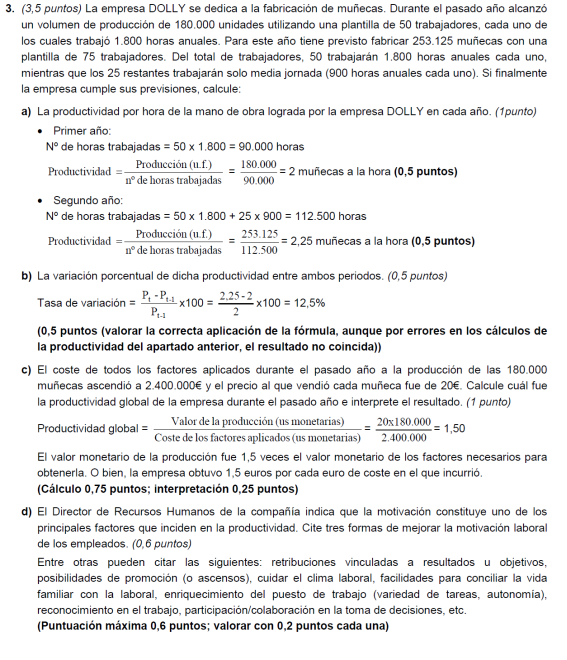

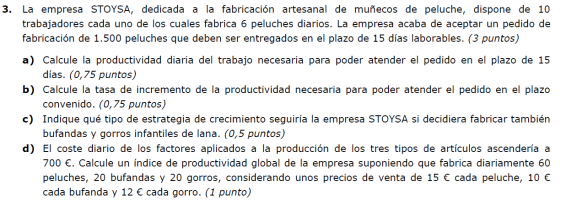

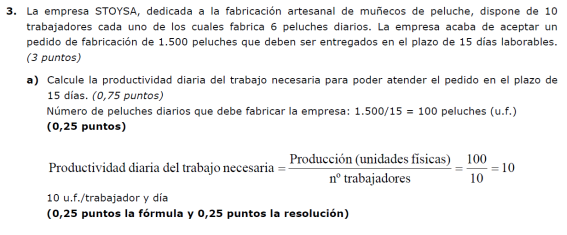

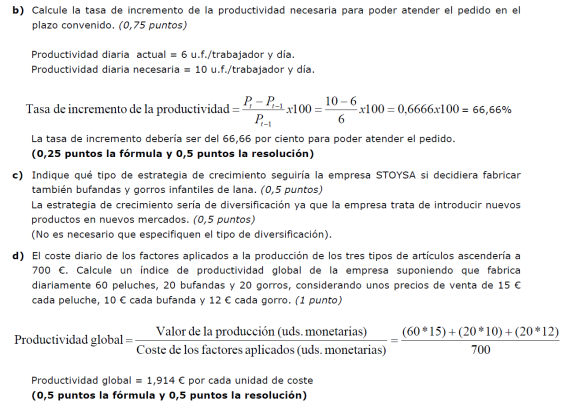

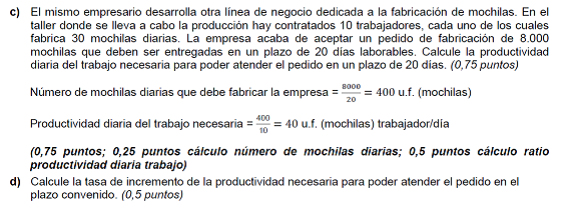

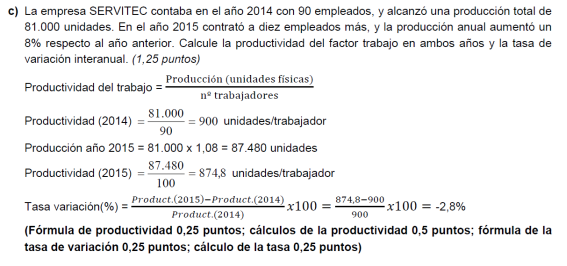

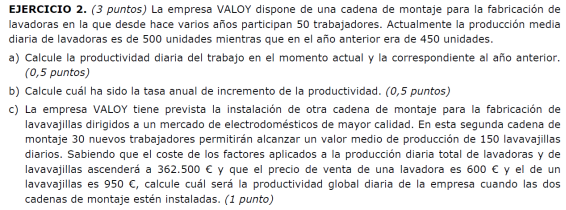

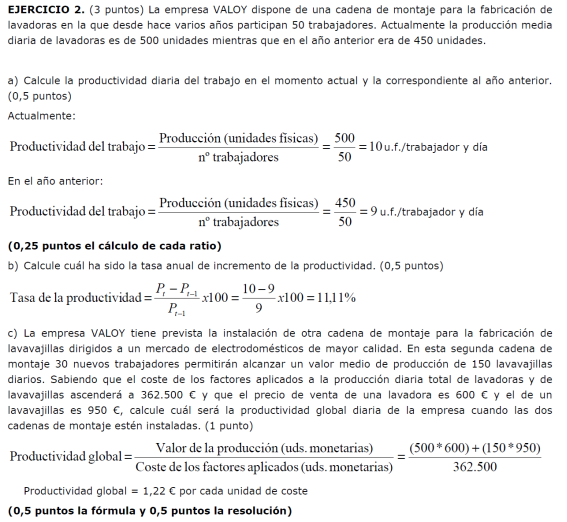

EJ PRODUCTIVIDAD 1

EJ PRODUCTIVIDAD 2

EJ PRODUCTIVIDAD 3

EJ PRODUCTIVIDAD 4

EJ PRODUCTIVIDAD 5

EJ PRODUCTIVIDAD 6

EJ PRODUCTIVIDAD 7

EJ PRODUCTIVIDAD 8

EJ PRODUCTIVIDAD 9

![]()

EJ PRODUCTIVIDAD 10

| 10 FRONTERA DE POSIBILIDADES DE PRODUCCIÓN |

La Frontera de Posibilidades de Producción (FPP) |

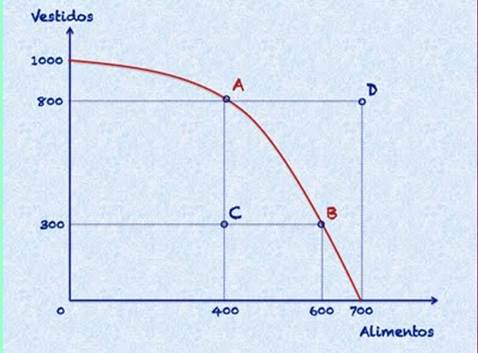

La curva roja representa la Frontera de Posibilidades de Producción: si todos los recursos se dedican a fabricar alimentos, la tecnología actual permite obtener un máximo de 700 unidades (punto de origen en la abscisa); si, por el contrario, los recursos se dirigen en su totalidad a la producción de vestidos, el máximo posible es de 1000 unidades (origen en la ordenada). Estos dos casos son extremos, pues suponen producir sólo alimentos o sólo vestidos. Es más realista suponer que la sociedad prefiera fabricar una cantidad de ambos bienes, como ocurre en el punto A: los recursos y la tecnología disponibles permiten obtener 400 unidades de alimentos y 800 de vestidos.

Supongamos ahora que esta pequeña sociedad considera que la cantidad de alimentos no es suficiente, y decida producir más unidades, pasando al punto B de la Frontera: 600 unidades de alimentos y 300 de vestidos. Se puede observar que, si se quiere obtener más alimentos, obligatoriamente habrá que renunciar a un número determinado de vestidos, apareciendo el coste de oportunidad: en este caso, al pasar del punto A al B, se producen 200 unidades más de alimentos, cuyo coste de oportunidad es la cantidad de vestidos que se deja de fabricar, 500 unidades; es decir, 200 alimentos valen 500 vestidos (1 unidad de alimentos = 2,5 vestidos).

EJEMPLO 1

EJEMPLO 2

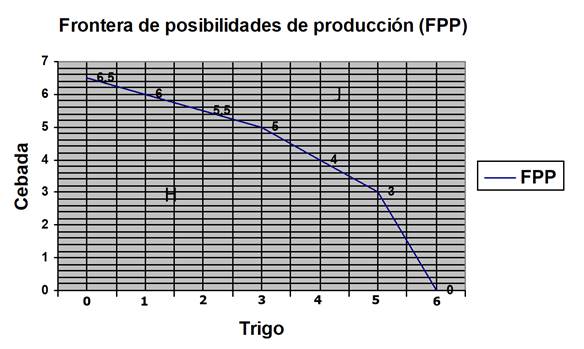

1.- Supongamos una granja que tiene que decidir entre producir cebada o trigo, de acuerdo con las siguientes opciones:

C.O. |

AB -> 0,5 |

BC -> 0,5 |

CD -> 0,5 |

DE -> 1 |

EF -> 1 |

FG -> 3 |

OPCIÓN |

TRIGO |

CEBADA |

A |

0 |

6,5 |

B |

1 |

6 |

C |

2 |

5,5 |

D |

3 |

5 |

E |

4 |

4 |

F |

5 |

3 |

G |

6 |

0 |

-Calcula el coste de oportunidad entre: AB, BC, CD, DE, EF, FG

![]()

Frontera de posibilidades de producción (FPP): Es el nivel más alto de producción que una economía puede producir utilizando sus recursos eficientemente.

Si la empresa produjera en el punto H, no estaría utilizando los recursos eficientemente.

En cambio, la empresa no es capaz de llegar a producir al punto J, porque no tiene recursos suficientes.

![]()

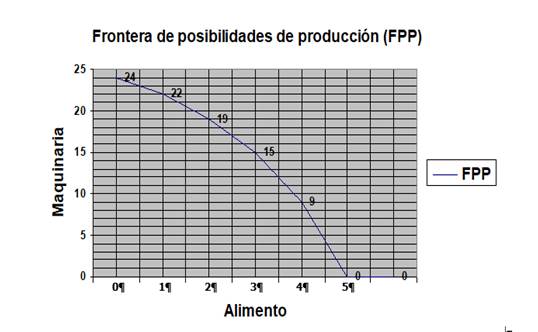

EJEMPLO 3

1.- Supongamos un pequeño país que produce alimentos y/o máquinas según la tabla siguiente:

C.O. |

AB -> 0,5 |

BC -> 0,5 |

CD -> 0,5 |

DE -> 1 |

EF -> 1 |

OPCIÓN |

ALIMENTOS |

MÁQUINAS |

A |

0 |

24 |

B |

1 |

22 |

C |

2 |

19 |

D |

3 |

15 |

E |

4 |

9 |

F |

5 |

0 |

- Calcula los costes de oportunidad (c.o.) de cada unidad de alimentos en términos de maquinaria.

- Representa la Frontera de propiedades de producción.

- ¿Qué ocurriría si el país produjera 2 unidades de alimentos y 15 de máquinas?

Que no estaría aprovechando los recursos eficientemente.

- ¿Qué ocurriría si el país produjera 3 unidades de alimentos y 19 de máquinas?

No podría producir esa opción porque no tiene recursos suficientes.

2.- La necesidad de elegir es consecuencia de:

- El coste de oportunidad

- Escasez de bienes

- Atraso tecnológico

- Fallos del Mercado

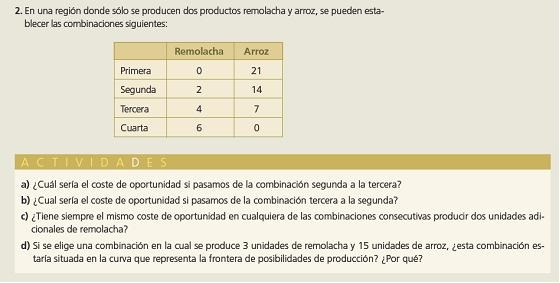

a) ¿Cuál sería el coste de oportunidad si pasamos de la combinación segunda a la tercera?

Al pasar de la combinación segunda a la tercera, se producen dos unidades más de remolacha y 7 unidades menos de arroz. Luego el coste de oportunidad de producir dos unidades más de remolacha supone 7 unidades de arroz, que se sacrifican.

b) ¿Cuál sería el coste de oportunidad si pasamos de la combinación tercera a la segunda?

Si pasamos de la combinación tercera a la segunda, se producen 7 unidades más de arroz y dos unidades menos de remolacha. Por lo que el coste de oportunidad de producir 7 unidades adicionales de arroz suponen dos unidades de remolacha.

c) ¿Tiene siempre el mismo coste de oportunidad en cualquiera de las combinaciones consecutivas producir dos unidades adicionales de remolacha?

Si. Porque la producción es lineal tanto de la producción de remolacha como de arroz. Y la diferencia en cualquiera de las combinaciones siempre es la misma. Luego el coste de oportunidad también es siempre el mismo.

d) Si se elige una combinación en la cual se produce 3 unidades de remolacha y 15 unidades de arroz ¿esta combinación estaría situada en la curva que representa la frontera de posibilidades de producción? ¿Por qué?

No. Porque situados en la segunda combinación se producen dos unidades de remolacha y 14 de arroz. Si aumentamos la producción de remolacha, implicaría la disminución de arroz, y aquí no disminuye sino que aumenta. Luego no puede estar situada en la curva de posibilidades de producción.

DAFO 2 BACH |

| TEMA 3 EMPRESA |

18. ANÁLISIS DAFO La matriz o análisis DAFO es un resumen de todo el análisis estratégico, tanto interno como externo, al presentar, de forma conjunta, las principales conclusiones que se derivan del mismo. La expresión DAFO es acrónimo de las palabras Debilidades – Amenazas – Fortalezas - Oportunidades. En cada una de las áreas de la matriz DAFO se representan respectivamente los puntos fuertes y débiles con los que cuenta la organización, así como las oportunidades y amenazas que la empresa puede encontrar en su entorno. El diseño de la matriz es cualitativo, expresándose en cada cuadrante los aspectos más relevantes de cada factor. Ejemplo:

|

1. EMPRESA La empresa es la unidad económica de producción de bienes y servicios mediante la combinación de factores de producción. Todo bajo la dirección del empresario. La empresa globalmente es un sistema con un conjunto de elementos o subsistemas interrelacionados entre sí para intentar conseguir el máximo beneficio. Aspecto Económico-financiero: La empresa realiza la función de crear riqueza para retribuir a los factores productivos, contribuyendo al desarrollo económico de la sociedad. 2. EMPRESARIO Desde un punto de vista económico, se considera empresario al agente que tiene la responsabilidad de ordenar y dirigir el conjunto de elementos materiales y humanos que conforman la empresa y se subordinan a sus decisiones. El empresario asume fundamentalmente los riesgos que puedan derivarse de esas decisiones, dado que es quien responde frente a terceros y por tanto es quien adquiere para sí los beneficios que la empresa produzca. 3. PERSONA JURÍDICA Una persona jurídica es un conjunto de personas o de bienes reconocidos por el Estado como sujeto de derecho con personalidad independiente a la de los socios, que se organiza para la consecución de una finalidad concreta. En relación con el mundo de la empresa serían personas jurídicas las Sociedades Anónimas, las Sociedades Limitadas, las Laborales, etc. Las sociedades mercantiles son personas jurídicas que se crean en el momento en que se inscribe su escritura de constitución en el Registro Mercantil 4. RESPONSABILIDAD SOCIAL CORPORATIVA El concepto de responsabilidad social de la empresa se refiere a que ésta debe considerar, además de los efectos económicos, los efectos sociales que generan sus decisiones y actuaciones Las empresas deben generar beneficios para la sociedad, las ventajas de la empresa para la población y para el medio ambiente, deben superar a los inconvenientes; el balance social debe de ser positivo. Debe centrarse en dos aspectos: la creación y distribución de riqueza y el respeto al medio ambiente. Entre los principales costes sociales se podrían destacar: - Contaminación del aire y del agua. - Modificación del equilibrio ecológico. - Agotamiento de los recursos no restituibles. -Enfermedades laborales. - Desempleo.

UNIDAD 2. CLASES DE EMPRESAS. 5. ACCIÓN (o acciones) de una sociedad Las acciones son los títulos en los que se divide el capital de una Sociedad Anónima, su valor nominal vendrá determinado por el cociente entre el capital social y el número de acciones emitidas. La posesión de cada una acredita la condición de socio y da derecho a un voto. No se refleja el nombre del titular, para facilitar su transmisibilidad. 6. PARTICIPACIONES (de una sociedad) Partes iguales en que se divide el capital de una SL. Son acumulables e indivisibles, su sentido es igual que el de la acción (se vota y reciben beneficios según el número que posea cada socio) pero con la diferencia principal de que no pueden ser transmitidas con tanta facilidad.

8. SOCIEDAD ANÓNIMA Sociedad de carácter mercantil, en la que el capital social está dividido en partes alícuotas denominadas acciones, siendo el capital social mínimo de 60000 euros, totalmente suscrito y desembolsado al menos en un 25%. Los socios no responden de las deudas sociales con su patrimonio personal y la acción es la clave de reparto para tener derecho a beneficios y voto. Órganos de la sociedad: Pueden existir los siguientes órganos:

*9. SOCIEDAD LIMITADA Sociedad de carácter mercantil cuyo capital social no inferior a 1 euro, totalmente suscrito y desembolsado, está dividido en partes alícuotas denominadas participaciones, acumulables e indivisibles que no pueden incorporarse a títulos negociables ni denominarse acciones y cuyos socios, están exentos de responsabilidad personal por las deudas sociales a partir de 3000 euros. Órganos de la sociedad:

*10. SOCIEDAD COOPERATIVA Forma jurídica de empresa “democrática” en la que los propios trabajadores realizan las funciones de dirección. Capital Social variable, formado por las aportaciones voluntarias y obligatorias de los socios/as. Los estatutos pueden fijar en capital social mínimo que en Aragón son 3000 euros. Las aportaciones de cada socio/a no podrán exceder de un tercio del capital social en las cooperativas de primer grado. Es posible constituirla con un mínimo de 3 socios, la responsabilidad de los socios es limitada y el máximo órgano de gobierno es la Asamblea General. Se rigen por los principios de libre adhesión y puerta abierta. La incorporación y la baja de los socios son voluntarias y libres para todo el que cumpla las condiciones exigidas por la cooperativa. La representatividad en la Asamblea es por persona, (1 socio cooperativo=1 voto), no por el capital aportado. Puede haber cooperativas de primer, segundo o mayor grado y disfrutan de grandes beneficios fiscales por ser consideradas por el Estado una forma de empresa más social.

Sus órganos:

11. SOCIEDAD LABORAL Las sociedades anónimas (Sociedad Anónima Laboral, S.A.L.) o de responsabilidad limitada (Sociedad de Responsabilidad Limitada Laboral, S.L.L.) en las que la mayoría del capital social sea propiedad de trabajadores que presten en ellas servicios retribuidos de forma personal y directa, en virtud de una relación laboral por tiempo indefinido y que ninguno de los socios sea titular de acciones o participaciones sociales que representen más de la tercera parte del capital social, podrán obtener la calificación de Sociedad Laboral cuando concurran los requisitos establecidos en la Ley 44/2015, de 14 de octubre, de Sociedades Laborales ) y beneficiarse de las mismas ventajas (fiscales y preferencia en concursos públicos) que las cooperativas.

12. EMPRESARIO INDIVIDUAL es una “organización de capital y trabajo encaminada a la producción de bienes o servicios para el mercado, ejercida por una persona. La Denominación de la empresa es Libre. No hay Capital Mínimo, únicamente el que considere necesario, y totalmente desembolsado. El empresario no se constituye en sociedad, evita trámites legales iniciales pero dado que la Responsabilidad respecto a las deudas de la empresa es ilimitada, y que no existe separación entre el patrimonio de la empresa y el patrimonio personal del empresario, en caso de desequilibrios financieros, el empresario responderá con todo su patrimonio presente y futuro de las obligaciones que contraiga. La Inscripción en Registro Mercantil: no es obligatoria pero si aconsejable (voluntaria), si quiere aprovecharse de sus efectos legales y pedir la inscripción de algún documento. Ha de distinguirse del concepto de “autónomos”, dado que éste es su Régimen de la Seguridad Social (Régimen Especial de Trabajadores Autónomos) en el que se incluyen además de los empresarios individuales, entre otros, los socios trabajadores de sociedades anónimas o limitadas con más de una tercera parte de la sociedad.

|

La empresa como realidad económica y social, persigue unos objetivos y para el logro de los mismos, necesita contar con una serie de elementos que le permitan desarrollar su actividad. Dichos elementos son los siguientes:

A FACTOR HUMANO

El factor humano. Está constituido por todas aquellas personas que aportan a la empresa, bien su trabajo o bien recursos financieros. En función del tipo de aportaciones, distinguiremos los siguientes grupos:

- El empresario. Es la persona que debe tomar las decisiones necesarias para llevar a cabo la actividad y es, en consecuencia, responsable de la misma, asumiendo los riesgos que puedan derivarse de sus decisiones.

- El propietario o capitalista. En ocasiones se confunden las figuras del empresario y el capitalista o propietario, dado que pueden coincidir en la misma persona, pero no siempre sucede así, sobre todo en las grandes empresas en las cuales suele haber muchos socios capitalistas y solo unas pocas personas responsables de la gestión.

- Los empleados. Personas que aportan a la empresa uno elemento esencial, su trabajo, a cambio de una remuneración.

B CAPITAL

El capital. Está formado por todo el conjunto de bienes que integran el patrimonio empresarial. Aún sin pretender establecer una exhaustiva clasificación de dichos bienes, se pueden enumerar, el capital No Corriente ó fijo, es decir, los elementos patrimoniales tangibles caracterizados por su largo tiempo de permanencia en la empresa, como son, la maquinaria, edificios, instalaciones, elementos de transportes, etc., así como los valores inmateriales como el fondo de comercio, las patentes y las aplicaciones informáticas. Así mismo forman parte del patrimonio, otro tipo de bienes, caracterizados por un periodo de permanencia mas corto y que constituyen los elementos “corrientes” (anterior circulante), como son las existencias, tesorería y los derechos de cobro a clientes y deudores.

C ORGANIZACIÓN

La propia organización. Los diferentes factores de la empresa deben ser adecuadamente organizados, con el fin de garantizar la máxima eficiencia en la consecución de los objetivos empresariales. La organización alcanzará tanto a los elementos personales como materiales y deberá estar determinada por quien ostenta la responsabilidad de dirección de la empresa. La propia definición de la empresa como unidad económica de producción, nos indica la estrecha relación que debe existir ente los diferentes elementos de la organización.

D MUNDO EXTERIOR

Mundo exterior. La eª como institución desarrolla su actividad dentro de un ámbito social y en tal sentido debe relacionarse con los agentes integrantes del mismo. Su entorno, lo constituyen tanto las personas como las instituciones u organismos públicos, con quien la eª necesita tener alguna relación que influya en su actividad, pues no debe olvidarse que dicha actividad se desarrolla en un entorno social, organizado y regulado jurídicamente.

Podemos clasificar los objetivos empresariales según dos criterios:

A SEGÚN SU NATURALEZA:

A.1. Objetivos económicos entre los cuáles tenemos:

- Maximizar beneficios: Si la empresa se encuentra en una sistema de economía de mercado persigue la obtención de un resultado satisfactorio, este será el motor de la actividad. El bº se expresa mediante la ecuación: Beneficio = Ingresos — Costes

Los ingresos se producen por la venta de productos o prestación de servicios, son proporcionales a la cantidad. Los costes se refieren al valor de los factores empleados, pueden ser proporcionales a la cantidad utilizada, costes variables o no guardar relación con dicha cantidad costes fijos. I = p.q CT = CF + CV B1 = I—CT = p.q - ( CF + CV ) (Si la empresa se encuentra en un sistema económico de planificación centralizada, esto no es relevante, simplemente cumplirá el plan previsto por el gobierno)

2 Maximizar la rentabilidad que mide la relación entre el beneficio y otras magnitudes, como el activo (en el caso de la “rentabilidad económica”) o los fondos propios (el caso de la “rentabilidad financiera”). El objetivo anterior estaría contenido en éste. Estos dos anteriores son los principales, los siguientes, en realidad, son vías de conseguir el máximo beneficio:

3 Crecimiento empresarial o incremento del poder de mercado que supone incrementar la inversión convenientemente financiada y mantenerla aumentando las ventajas competitivas frente a sus rivales actuales y potenciales.

4 Incremento de la productividad expresada como relación entre lo producido y el coste de los factores empleados.

5 Objetivos financieros: sobre la liquidez o el endeudamiento.

A.2 Objetivos sociales, como pueden ser:

1 Creación de empleo. Estabilización de la tasa de paro en la zona donde desarrolla su actividad.

2 Incremento del nivel de industrialización.

3 Recuperación de patrimonio (restauraciones, …)

4Formación de los trabajadores y mejora de las condiciones de seguridad e higiene en el desempeño de su puesto. ¾ Conciliación vida laboral y familiar para los empleados.

5 Cuidar el medio ambiente de tal manera que se posibilite a largo plazo la continuidad de la empresa.

B) Según el horizonte temporal:

b.1. Objetivos estratégicos: Son aquellas metas que se plantean para un largo plazo como el aumento de la participación en el mercado.

b.2. Objetivos tácticos u operativos: Son aquellos que se plantean para un corto plazo como la reducción del precio de un producto.

Fuente : Apuntes Empresa y Diseño de Modelos de Negocio

30. EMPRESA MULTINACIONAL Se trata de empresas con implantación multinacional, rebasan los límites geográficos jurisdiccionales de una nación y extienden sus actividades en dos o más naciones. Características

2. Poseen un gran poder de penetración.

31. PYME Acrónimo de “Pequeña y Mediana Empresa”. Tipo de empresas más común (engloba al 98% de las empresas españolas, por tanto, pequeña dimensión pero gran trascendencia social), con un número reducido de trabajadores, y facturación moderada. Es la unidad económica con personalidad jurídica o física con menos de 250 trabajadores y volumen de negocios inferior a 50 millones de euros (o balance general inferior a 43 millones).

Dentro de ellas las MICROPYMES si cumplen dos criterios: menos de 10 empleados y facturación o activo inferior o igual a dos millones. Las micropymes en España son el 93,9 del total de 3 millones de empresas españolas en 2005 (hay que tener en cuenta que el 51% de las empresas no tienen ningún asalariado). Las características que definen a una PYME se pueden sintetizar en los siguientes aspectos:

|

| TEMA 10 MÁRKETING | ||||||||

| 1 PLAN DE MÁRKETING | ||||||||

| 2 INVESTIGACIÓN DE MERCADO | ||||||||

| 3 SEGMENTACIÓN DE MERCADO | ||||||||

| 4 PRODUCTO | ||||||||

| 4.1 CICLO DE VIDA DEL PRODUCTO | ||||||||

| 4.2 ENVASE | ||||||||

| 4.3 MARCA | ||||||||

| 5 PRECIO | ||||||||

| 6 DISTRIBUCIÓN | ||||||||

| 6.1 VENTA ON LINE | ||||||||

| 6.2 FRANQUICIA | ||||||||

| 7 COMUNICACIÓN | ||||||||

| 7.1 VENTA PERSONAL | ||||||||

| 7.2 PUBLICIDAD | ||||||||

|

||||||||

| 7.3 RELACIONES PÚBLICAS | ||||||||

| 7.4 PROMOCIÓN DE VENTAS | ||||||||

| 7.5 MERCHANDISING | ||||||||

| 8 ATENCIÓN AL CLIENTE | ||||||||

| 9 CUOTA DE MERCADO | ||||||||

| 10 MÁRKETING SOCIAL | ||||||||

Marketing es el conjunto de técnicas o estrategias utilizadas para estudiar el comportamiento de los los consumidores y la gestión comercial de las empresas. Tiene por objeto hacer que las personas se interesen en un producto o servicio de la empresa a través de la investigación de mercado, segmentación de mercado y el desarrollo de las estrategias de márketing mix.

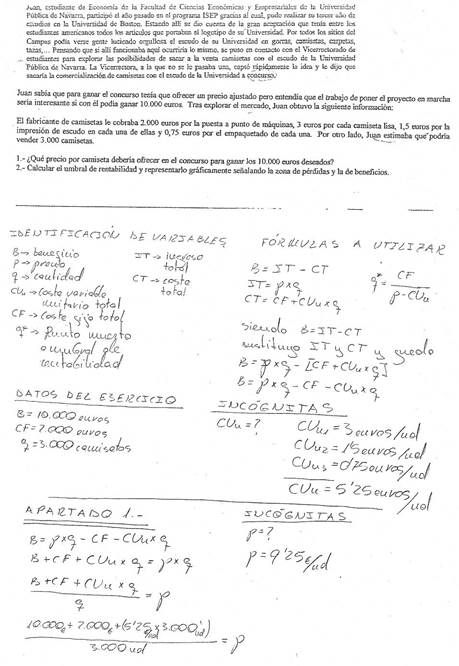

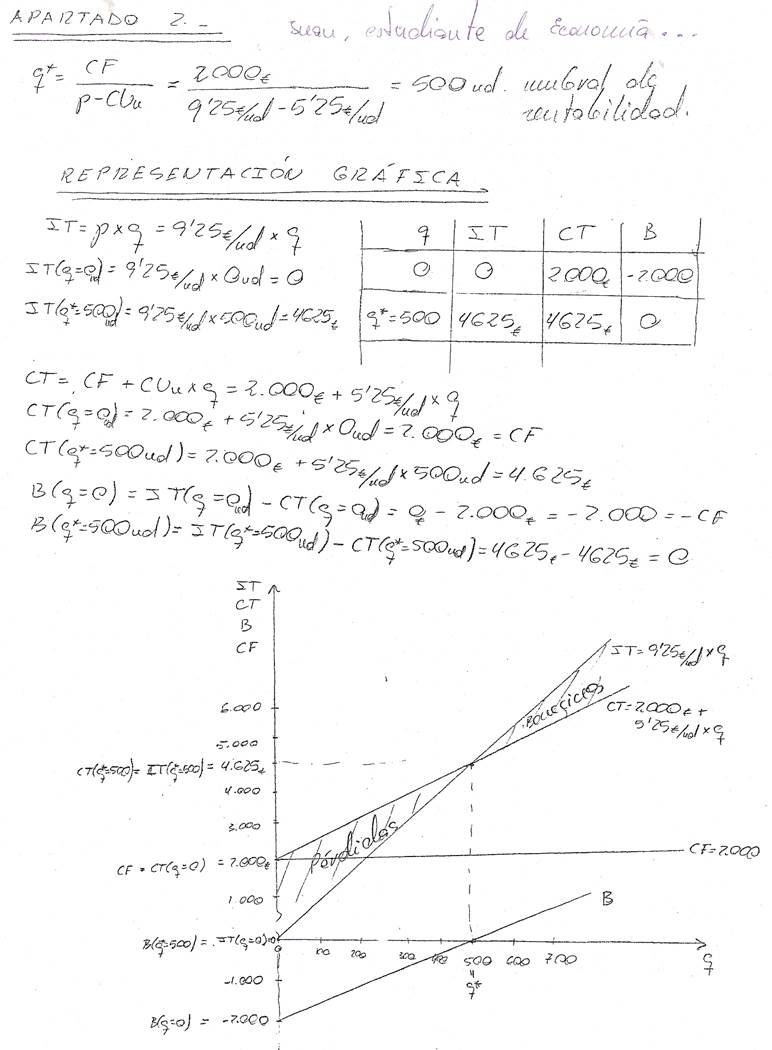

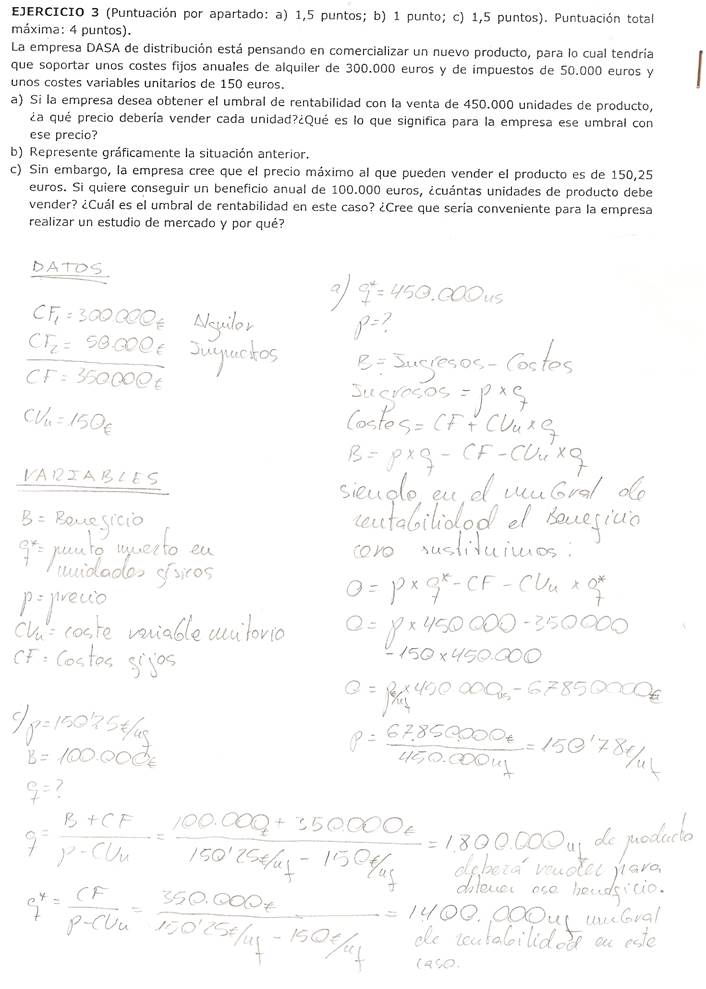

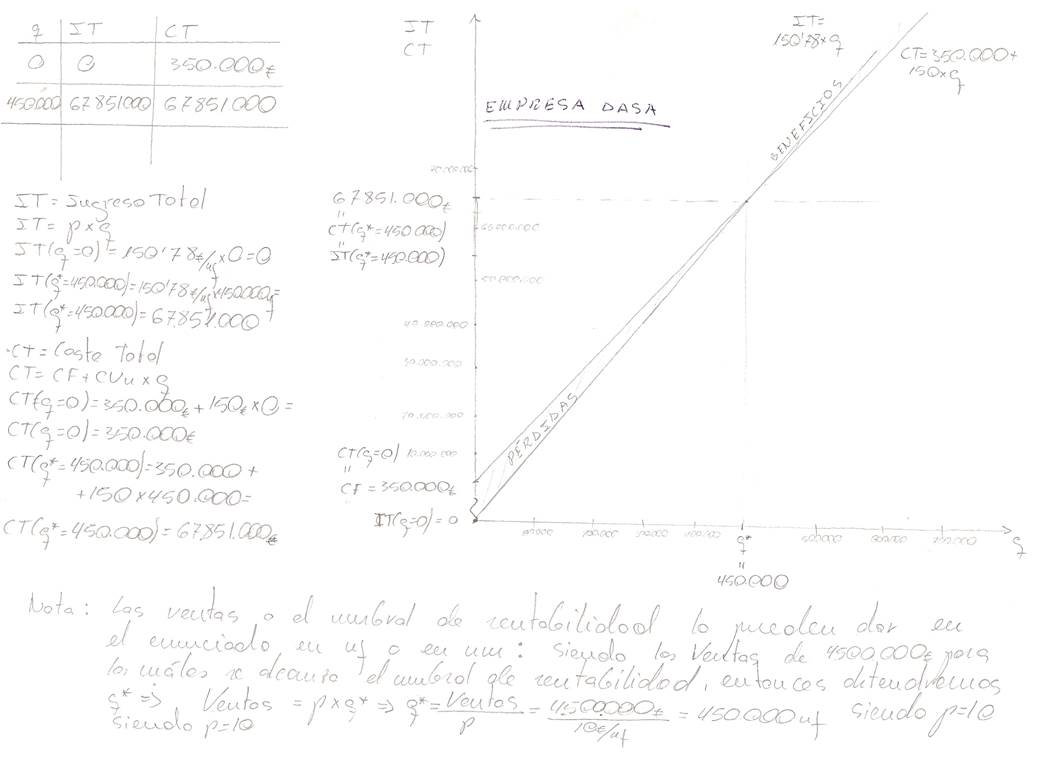

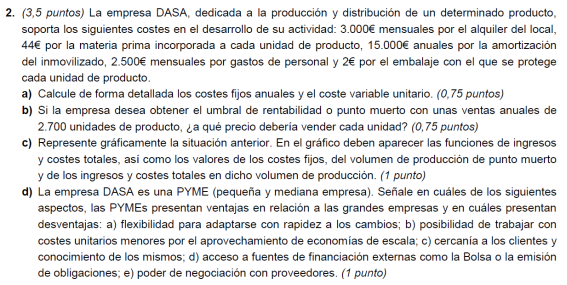

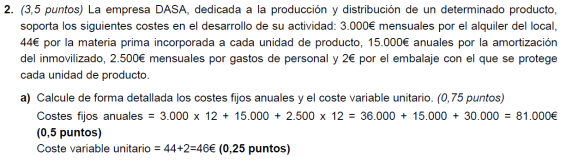

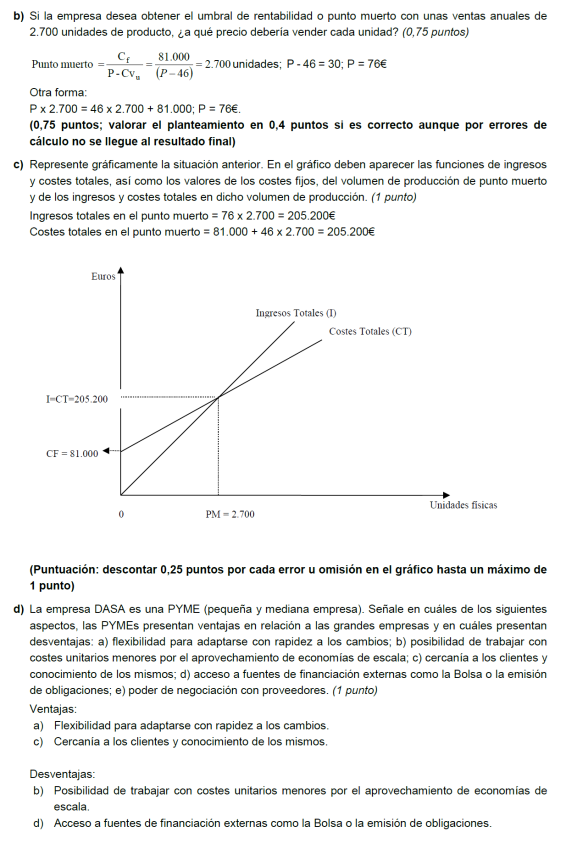

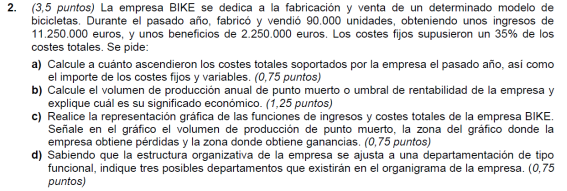

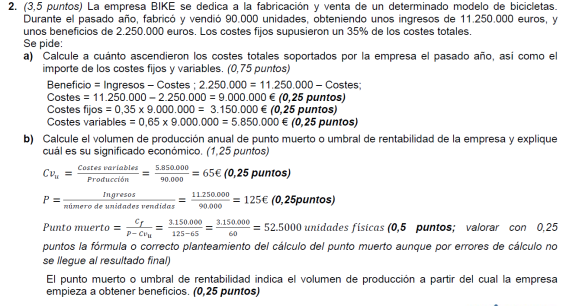

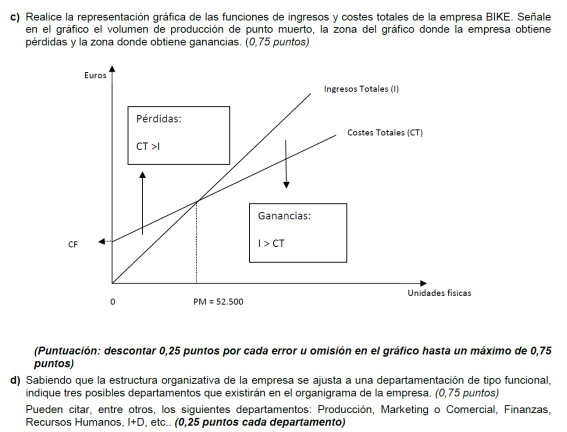

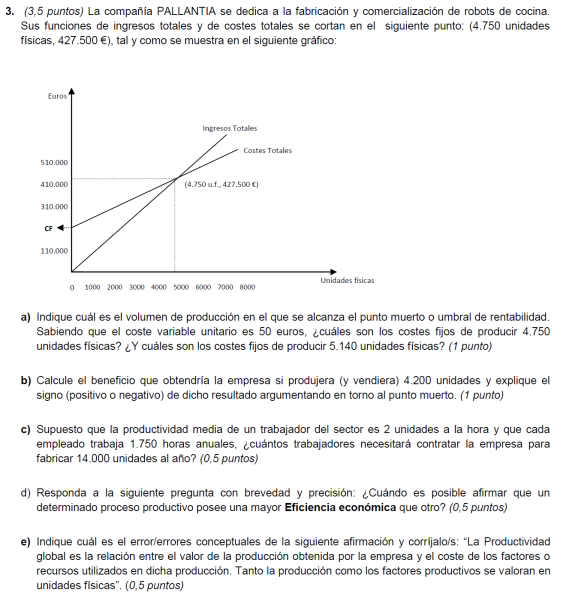

UMBRAL DE RENTABILIDAD 2 BACH |

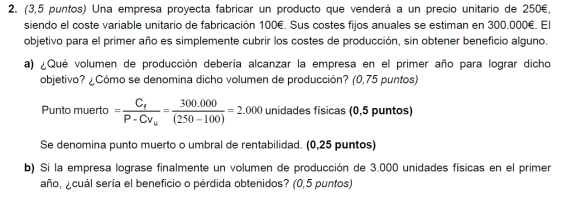

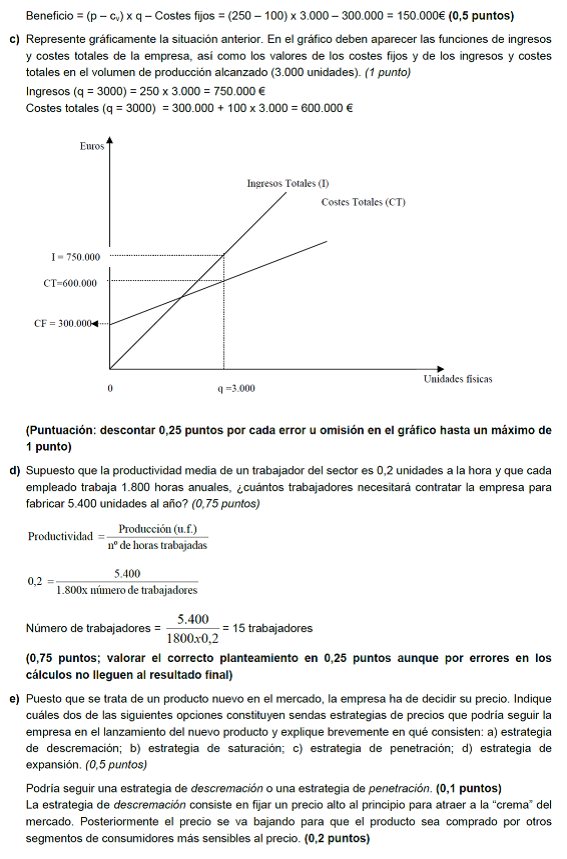

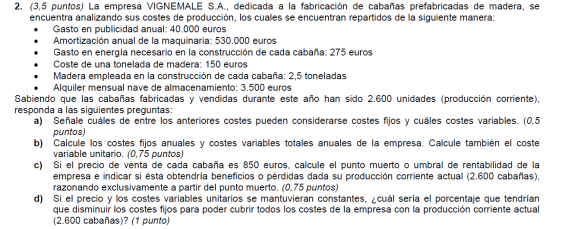

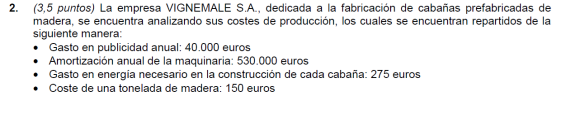

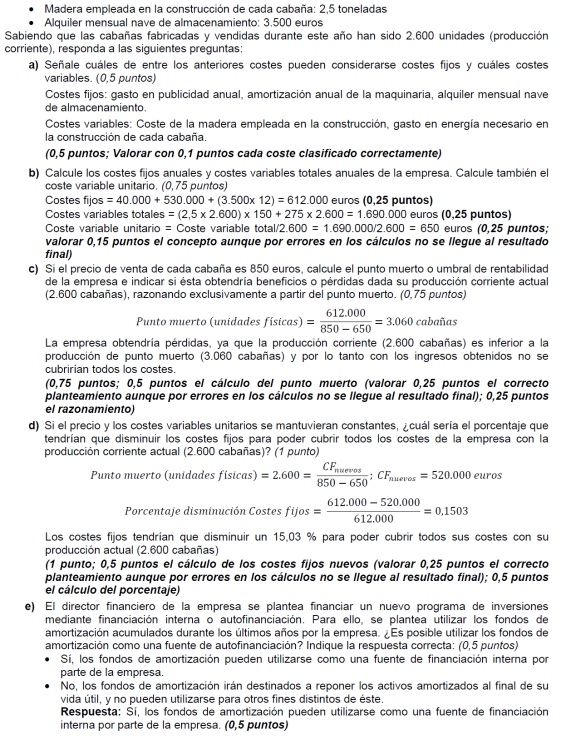

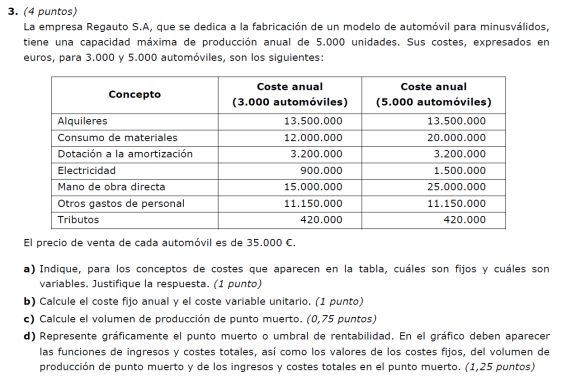

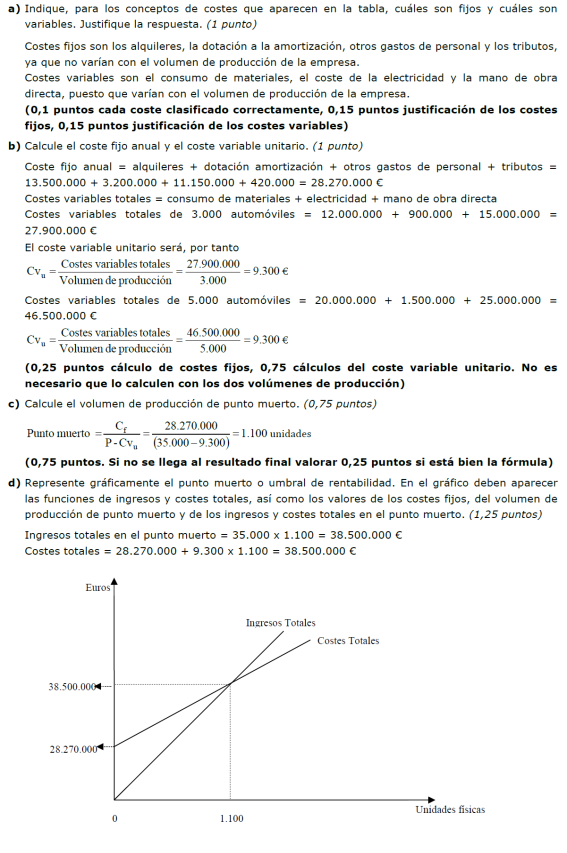

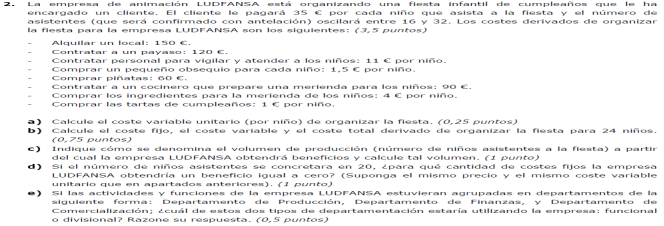

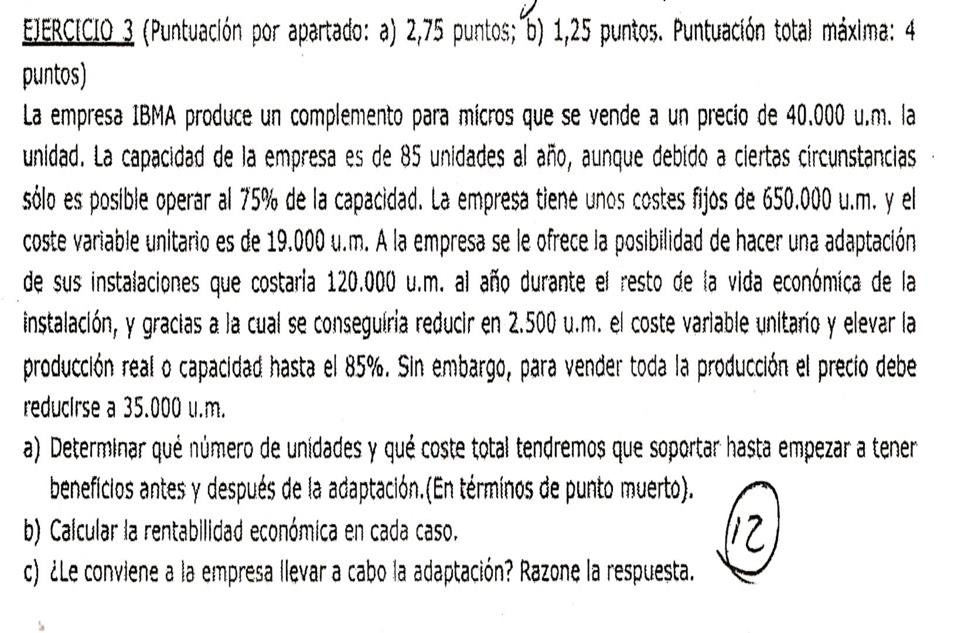

41. COSTES FIJOS Aquellos costes que permanecen constantes o son independientes del volumen de producción en un periodo de tiempo. Costes como los alquileres o el personal fijo son de este tipo. 42. COSTES VARIABLES Aquellos costes que varian al variar el volumen de producción en un periodo de tiempo. Costes como los materiales o los consumos o incluso el personal eventual son de este tipo. 43. COSTES DIRECTOS Los costes DIRECTOS serían aquellos que pueden imputarse de forma directa y proporcional a un producto. Así, la materia prima, la mano de obra directa, los envases, los embalajes puede imputarse con facilidad a cada producto, pero ya es más difícil imputar a cada producto los gastos de electricidad, agua, mano de obra indirecta, etc 44. COSTES INDIRECTOS Los costes INDIRECTOS son costes comunes a varios productos o a varias secciones, que necesitan ser imputados de forma indirecta a los productos (los de administración, ventas, …). En este caso será necesario imputar dichos inputs a las secciones donde se utilizan y posteriormente inventarse criterios de reparto entre los productos fabricados. 45. PUNTO MUERTO O UMBRAL DE RENTABILIDAD Se define como el número de unidades que debe producir y vender una empresa para igualar los ingresos totales a los costes totales. Se mide en unidades físicas, y es el volumen de ventas que permiten cubrir exactamente la totalidad de los gastos. Con estas ventas, el resultado de la empresa sea cero. Con una sola unidad vendida más la empresa empieza a tener beneficio. |

UMBRAL EJ 1

UMBRAL EJ 2

UMBRAL EJ 3

Ej1: Obtén el Beneficio de una tienda de telefonía móvil que incurre en unos costes de mano de obra de 500 euros para cada uno de sus dos operarios, un coste de alquiler del establecimiento de 1200 euros, un coste de electricidad de 100 euros, coste de agua de 100 euros y coste de conexión a Internet y otros servicios de 600 euros mensuales. Compra el mismo número de móviles que vende, estableciendo un precio de venta al público de 70 euros y un coste unitario a la fábrica de 40 euros. Obtén el beneficio en el mes 1 si vende 150 móviles, en el mes 2, si vende 50 móviles y en el mes 3 si vende 100.

Ej2: Obtén el punto muerto o umbral de rentabilidad de una empresa que presenta las siguientes características: Coste de amortización de la maquinaria 2000 euros, Coste de amortización de un préstamo solicitado 3000 euros, Coste de Mano de Obra 1000 euros, todos ellos con carácter mensual. Sabiendo igualmente que vende cada unidad de producto a 60 euros e incurre por ello en un coste unitario de producción de 20 euros por materiales incorporados y de 10 euros por embalaje.

Ej2.1.- Obtén el punto muerto o umbral de rentabilidad en unidades monetarias y en unidades físicas.

Ej2.2.- Obtén la cantidad de móviles que tiene que vender si quiere obtener un beneficio de 3000 euros al mes.

Ej2.3.- Obtén la cantidad de móviles que vendió el mes pasado si incurrió en unas pérdidas de 3000 euros.

Ej3.- Obtén el punto muerto de una fábrica de pantalones sabiendo que:

El Coste de Amortización de la maquinaria imputado por unidad de producto es de 2 euros, el coste de mano de obra unitario es de 5 euros, el coste de materias primas es de 1 euro. Se sabe igualmente que tiene dos operarias que le originan un gasto de 600 euros al mes, los gastos de electricidad al mes son de 100 euros y la cuota de amortización mensual del préstamo es de 700 euros. Precio de venta al público 10 euros.

Ej3.1.- Obtén el punto muerto.

Ej3.2.- ¿Qué cantidad de móviles ha de vender si desea obtener un beneficio mensual de 1200 euros.

Ej3.3.- ¿Qué cantidad de móviles vendió el mes pasado si incurrió en unas pérdidas de 600?

Ej4.- Obtén el punto muerto de una fábrica de pantalones sabiendo que:

El Coste de Amortización de la maquinaria imputado por unidad de producto es de 2 euros, el coste de mano de obra unitario es de 5 euros, el coste de materias primas es de 1 euro. Se sabe igualmente que tiene dos operarias que le originan un gasto de 600 euros al mes, los gastos de electricidad al año son de 1600 euros y la cuota de amortización mensual del préstamo es de 700 euros. Precio de venta al público 10 euros.

Ej4.1.- Obtén el punto muerto.

Ej4.2.- Obtén el número de unidades al año que deberá vender si desea obtener un beneficio de 5600 euros.

Ej5.- Dada una empresa en la que se han producido 2000 unidades de producto, y además:

Costes Fijos unitarios de amortización de la maquinaria 0.5 euros

Costes Fijos unitarios de mano de obra 1.5 euros

Costes unitarios de materias primas 1 euro

Costes comisión de ventas unitaria 2 euros.

Ej5.1.- Obtén el beneficio de la empresa, si el precio de venta es de 8 euros.

Ej5.2.- Obtén el punto muerto o umbral de rentabilidad.

Ej6.- Una empresa de venta de móviles incurre en unos Costes Fijos de 3000 euros, vende su producto a 70 euros, producto que adquiere de la fábrica a 40 euros.

Ej 6.1.- Obtén el Punto muerto o umbral de rentabilidad de la empresa en unidades físicas y en unidades monetarias.

Ej 6.2.- Realiza la representación gráfica, señalando la zona de beneficios y la zona de pérdidas.

Ej 7.- La empresa ARAGON, S.A., se dedica a la fabricación de productos para el automóvil. El director financiero presenta la siguiente información, correspondiente a uno de los productos que fabrica denominado “FRENO SEGURO”. Coste fijo de Mano de obra 31000 euros anuales

Coste de alquiler de la nave industrial 10000 euros anuales

Otros costes fijos 19000

Coste variable unitario del producto 1.5 euros

Precio de venta del producto “FRENO SEGURO” 2.7 euros.

- Calcula el umbral de rentabilidad

- Si al final del ejercicio ha perdido 4000 euros. ¿Cuántas unidades de producto ha vendido?

- Si al final del ejercicio ha ganando 3.600 euros ¿Cuántas unidades de producto ha vendido?

- Realizar la representación gráfica del umbral de rentabilidad señalando la “zona de pérdidas” y “la zona de beneficios”.

Ej 8.- Obtén el precio de venta al público de una empresa que tiene unos Costes Fijos de 4000 euros e incurrre en un coste unitario de producción de 3 euros y sabiendo que este año ha obtenido un beneficio de 2000 euros vendiendo 100 unidades.

Ej 9.- Obtén el coste unitario de una empresa sabiendo que este año ha alcanzado su umbral de rentabilidad vendiendo 200 unidades a un precio de 60 euros, incurriendo en unos costes fijos de 3000 euros.

Ej 10.- Obtén los costes fijos de una empresa que este año ha incurrido en unas pérdidas de 2000 euros vendiendo 100 unidades con un margen unitario de 4 euros.

Ej 11.- Obtén el Beneficio de una empresa sabiendo que este año ha vendido 2000 unidades a un precio de 10 euros habiendo comprado 1500 unidades a 8 euros y sabiendo que sus costes fijos son de 7000 euros.

UMBRAL EJ 4

UMBRAL EJ 5

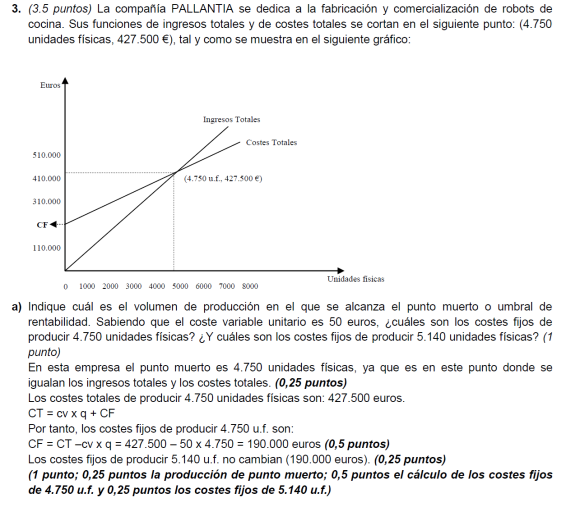

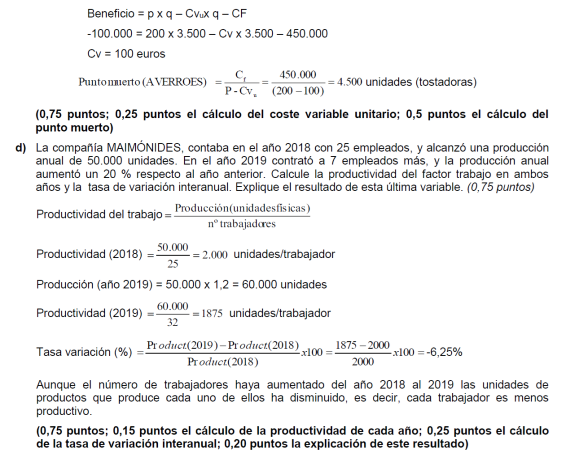

UMBRAL EJ6 PALLANTIA

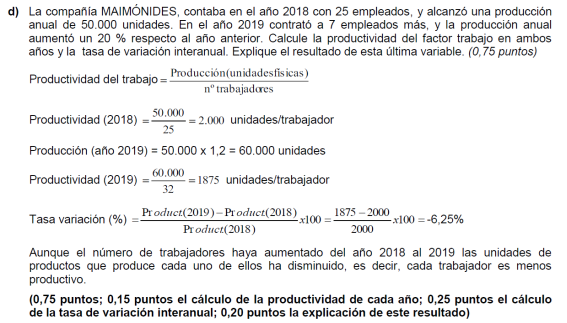

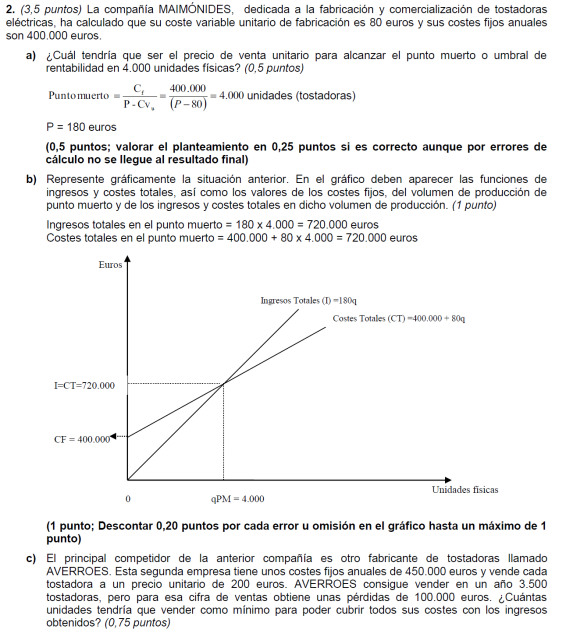

UMBRAL EJ 6 MAIMÓNIDES

UMBRAL EJ 7

UMBRAL EJ8

![]()

UMBRAL EJ9

UMBRAL EJ10

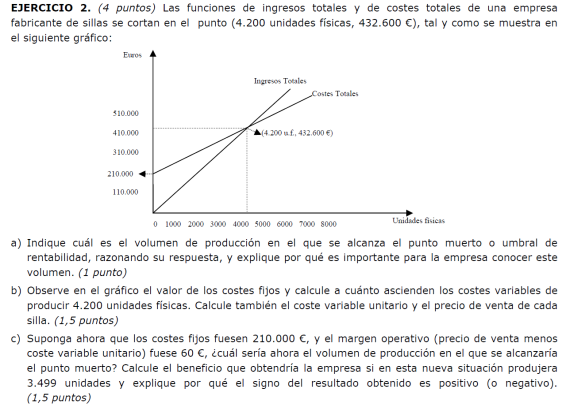

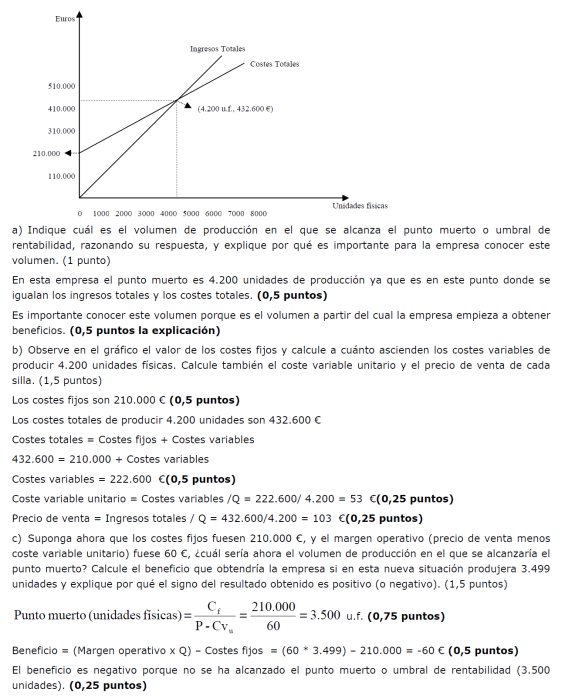

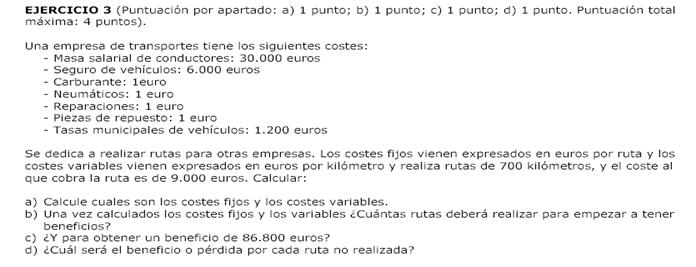

EJERCICIO 11

EJERCICIO 12

UMBRAL EJ 13

UMBRAL EJ 14

UMBRAL EJ 18

UMBRAL EJ 19

EJERCICIO 20

Una empresa se dedica a la fabricación de juguetes de barro. Tiene prevista una producción para el año 2019 de 4.500 unidades que se venderían a un precio de 20 euros por unidad. Sus costes fijos anuales previstos son de 35.000 euros y los costes variables de 45.000 euros. Calcular:

a) El beneficio que obtendría de cumplirse su previsión.

b) El umbral de rentabilidad para la empresa y su justificación.

EJERCICIO 24

GLOBOTECNIA es una empresa que se dedica a la fabricación de productos de látex para uso industrial. Sus costes fijos son 12.000€ al año. Además, la fabricación y distribución de cada componente requiere un coste variable de 60€. Si el precio de cada componente que vende es de 120€, se desea conocer:

a) El punto muerto o umbral de rentabilidad de esta empresa. Interprete el resultado.

b) Para una producción de 250, qué resultado obtendrá la empresa.

EJERCICIO 25

Ana es una empresaria andaluza que está valorando la posibilidad de fabricar y vender un nuevo producto. Analizando su plan de viabilidad, Ana ha estimado que los costes variables para cada unidad producida y vendida serían de 8 euros, y que los costes fijos anuales serían de 84.700 euros.

Determine:

a) El Umbral de Rentabilidad para el primer año, si estima que el precio de venta unitario del nuevo producto fuese de 19 euros. Comente el resultado.

b) Los beneficios que se obtendría si espera vender el primer año 15.000 unidades a ese precio de venta.

c) Considerando que en el segundo año de producción no varían ni los costes, ni el precio, calcule cuantas unidades deberá producir y vender si pretende que su beneficio aumente un 10 % con respecto al primer año.

EJERCICIO 26

La empresa FIUT S.A. que fabrica tableros de madera para puertas, ha vendido en el último año un total de 2.000 unidades. Cada tablero tiene un precio de 45 euros y tiene un coste variable unitario por unidad producida de 16 euros. Si los costes totales que soporta esta fábrica son 50.000 euros, calcula:

a) El umbral de rentabilidad o punto muerto de la empresa.

b) ¿Cuál es la situación actual de la empresa: beneficio o pérdidas?. Justifíquelo con el resultado del apartado a) y cuantifique el resultado.

c) ¿Cuánto se incrementarían sus beneficios, si vendiese 300 tableros más?.

EJERCICIO 27

Una empresa dedicada a la fabricación de smartphones incurre en unos costes en componentes eléctricos de 75 euros por cada unidad producida y de otros 75 ! en concepto de montaje de cada smartphone. El desglose de los costes fijos es el siguiente: coste de la mano de obra 70.000 euros, amortización de la maquinaria 3.000 euros y el alquiler de las oficinas y equipos informáticos a 2.500 euros. La empresa vende 1.500 unidades al año a un precio de 350 euros la unidad.

Calcule el umbral de rentabilidad de esta empresa e indique cuál debería ser el volumen de ventas de manera que se mantengan los beneficios si el precio de venta del smartphone fuese de 330 euros.

EJERCICIO 28

Un hotel de la costa andaluza necesita conocer cuándo comenzará a obtener beneficios puesto que ha sido inaugurado recientemente y hasta la fecha solo ha tenido pérdidas. Para una demanda estimada de 800 reservas de habitación, los costes totales anuales a los que se enfrenta son 100.000 euros, de los cuales 70.000 euros son fijos.

Si el precio medio de la habitación es de 100 euros, se pide:

a) A partir de cuántas reservas de habitación, el hotel comenzará a obtener beneficios. Realice la representación gráfica.

b) Si debido a la llegada del verano se incrementan las reservas a 2.000 habitaciones, ¿qué beneficio obtendrá el hotel?

EJERCICIO 29

Una empresa fabrica camisetas térmicas. Se han producido y vendido 5.000 unidades a un precio de 9 euros cada una. Los costes fijos son 12.000 euros y los costes variables unitarios ascienden a 3 euros.

a) Calcule el beneficio de la empresa

b) Calcule el umbral de rentabilidad.

c) Calcule el coste total unitario o coste medio.

d) Si sólo vendiera el 80%de la producción, ¿Cuál sería el beneficio unitario (beneficio por camiseta vendida)?

CUADRO DE FORMAS JURÍDICAS INAEM

COMPLETA EL SIGUIENTE

ACTIVIDAD 320

CUADRO DE FORMAS JURÍDICAS INAEM

11.- Uno de los socios de la cooperativa Semo aportó a ésta la cantidad de 50.000 euros. Su patrimonio individual supera en diez veces dicha aportación. Si en la cooperativa se producen deudas por 200.000 euros, razona con qué cantidad habrá de responder el socio.

12.- Clasifica las siguientes empresas según el sector de actividad al que pertenecen.

Carbonell, El Corte Inglés, Volkswagen, Carrefour, Hoteles Sol Meliá, Conservas Calvo, salinas de Torrevieja, minas de Almadén.

13.- Explica por qué una empresa individual puede tener dificultades de crecimiento. Señala también las ventajas y los inconvenientes que puede presentar.

14.- El Sr. Jaime Cánovas es el propietario de Carnicería Cánovas. Ha invertido 40.000 euros en la adquisición del local y 20.000 euros en la compra de maquinaria. Además, es propietario de su vivienda, valorada en 150.000 euros. A raíz de su actividad empresarial ha contraído unas deudas de 120.000 euros. Explica con qué bienes tendrá que responder ante los acreedores.

15.- Explica las diferencias entre un socio colectivo y un comanditario.

16.- El Sr. Cánovas es un socio comanditario de una empresa en la que ha invertido 60.000 euros. La empresa en cuestión tiene, en estos momentos, un patrimonio valorado en 100.000 euros y unas deudas de 500.000 euros.

18.- Tres socios consideran la posibilidad de fundar una sociedad limitada. La aportación de cada socio sería de 4.000 euros. Da tu opinión sobre los siguientes hechos relacionados con la empresa:

- Uno de los socios (socio A) cree que una aportación inicial de 4.000 euros por socio es muy elevada. Propone rebajarla a 1.500 euros.

- El socio B que es propietario de un piso, valorado en 100.000 euros, no está seguro de formar parte de la sociedad. El piso, que heredó de sus padres, es su única propiedad y tiene miedo de perderlo si la empresa va mal y debe hacerse cargo de la parte de deudas que le correspondan.

- Una vez constituida la sociedad, y por desavenencias con sus socios, El socio C decide dejarla y transmitir su participación a un primo suyo.

19.- La empresa “CHATARRAS Y ESCOMBROS, S.A.L.”, dedicada al tratamiento de residuos metálicos, tiene un capital social de 250.000 euros. La señora Patricia Moreno tiene acciones por un importe de 30.000 euros y propone a otro socio, Julio Torres, comprarle su parte, de 50.000 euros.

-Asesora a la señora Moreno sobre esta operación.

20.- Mueble S.A., empresa productora de muebles, ¿es una empresa de servicios? Razona tu respuesta.

21.- Diferencias entre una sociedad colectiva y una sociedad comanditaria simple.

22.- Una sociedad dedicada a la fabricación de calzado, formada por tres socios llamados A, B y C, funciona con el nombre “A y B, S. Com”. ¿De qué tipo de sociedad se trata? ¿Es correcto el nombre social?

23.- ¿Puede convertirse una sociedad limitada en una sociedad anónima? Explica qué habría que hacer.

24.- Imagina que eres socio de una sociedad anónima y hubieses adquirido una parte del capital social que asciende a 5.000 euros. En pago de dicha parte has entregado una máquina valorada en 3.000 euros. La sociedad pasa por dificultades económicas y tiene una deuda de 30.000 euros y solo dispone de 20.000. ¿Tendrías tú que aportar alguna cantidad para pagar esa deuda?

25.- Describe algunas de las previsiones que tiene que realizar el empresario de acuerdo con la teoría de Knight.

28.- Los socios A,B,C, forman una Sociedad colectiva, y el riesgo de su negocio ha aumentado considerablemente en los últimos tiempos. ¿Qué consejo les podrías dar?

30.- Clasifica los tipos de sociedades mercantiles.

37.- ¿Cómo responde el comerciante individual de las deudas de la empresa?

40.- ¿Debe inscribirse obligatoriamente el empresario individual en el registro?

43.- En una sociedad colectiva existen tres socios colectivos. El socio A aportó al negocio dos millones, el B cuatro y el C cinco; el beneficio anual obtenido fue de catorce. ¿Cuánto corresponde a cada uno de ellos?

44- ¿Pueden transmitirse libremente las participaciones los socios colectivos? Razona tu respuesta.

46.- En la Sociedad del ejercicio 13 los socios consultan sobre la pretensión del señor C, que quiere ser administrador de la compañía, ya que según él le corresponde ese cargo por haber realizado la mayor aportación al capital, no pudiendo bajo ningún concepto en intervenir el resto de los socios en la administración . Asesórales. Explícaselo.

47.- ¿Puede implicar a la sociedad la actuación de un socio no representante?

48.- ¿Cómo responden los socios comanditarios de las deudas sociales?

49.- Una sociedad comanditaria se va a constituir con los siguientes socios: A, B y C, socios colectivos; D y E socios comanditarios. Pretenden denominar a la empresa "C y E y Cía. Sdad. en Comandita". ¿Qué dirías a estos socios?

50.- A y B cuentan con 3 millones de ptas. y quieren formar una sociedad para explotar un bar, pero no desean correr el riesgo de perder más que su aportación al negocio, si las cosas van mal. ¿Qué tipo de sociedad les aconsejarías y por qué?

51.- D. Constantino Viñuelas y sus tres hijos quieren formar una sociedad dedicada a la carpintería; aportan para ello bienes y dinero por valor de 75 millones. A pone una serie de condiciones a sus hijos para formar sociedad con ellos: que sólo arriesguen el patrimonio que ponen en el negocio, que en la denominación de la sociedad aparezca el nombre de Viñuelas, que en el caso de que alguno de los socios quisiera salir del negocio, los otros pudieran comprar su participación para evitar, de esta forma, la entrada de personas ajenas a la familia. Asesora a la familia Viñuelas sobre qué sociedad les conviene formar y cuáles son los requisitos de su constitución.

52.- D.Juan Curcuas, D. Saif al Dawlah (naturalizado español) y D. Basilio Ragusa quieren formar una sociedad limitando su responsabilidad, pero con la condición de que la persona que se encargue de la administración responda ilimitadamente con todos sus bienes, ya que estiman que el administrador es el corazón del negocio. ¿Qué clase de sociedad les aconsejarías?.

53.- A quiere iniciar un negocio de ferretería, él sólo, pero limitando su responsabilidad a la aportación. Un amigo le ha comentado que tras la nueva Ley de S.R.L. no tiene ningún problema, ya que puede constituir una sociedad de responsabilidad limitada aunque no tenga otros socios, ¿Es cierto el comentario? Asesórale.

54.- En una S.A. quieren que se encarguen de la administración cinco personas. ¿Cómo pueden constituir el órgano de administración?

55.- El señor A nos consulta sobre la posibilidad de constituir una S.A. con un amigo, en escritura privada, con el fin de economizar los gastos de notario y registro, ya que quiere economizar. ¿Qué le aconsejarías?

56.- ¿Se puede reunir la Junta General de una S.A. sin convocatoria previa?

58.- Si el capital y las reservas de una S.A. ascienden a 100 millones de ptas, siendo el nº de acciones emitidas 5.000 ¿ A cuánto asciende el valor contable de la acción?

61.- En una S.A. el capital social es el mínimo legal y las reservas acumuladas en los años de funcionamiento han sido dos veces el capital . El nº de socios es de 20 con aportaciones iguales ¿ Cuanto han aportado cada uno? ¿ Cuánto vale teóricamente su aportación?.

63.- ¿En qué consisten los dividendos pasivos? ¿Pueden existir en las S.R.L.?

66.- Se plantea la constitución de una S.A.L. con la condición de que uno de los trabajadores posea un 50% del capital ¿Es posible?

67.- Se quiere constituir una S.A.L. con un capital de 20 millones, de los cuales 12 serían aportados por D. Miguel Ceruliano, que no trabajará en la misma; el resto de capital se asumirá por 4 socios trabajadores a parte iguales. También proyectan contratar otros 4 trabajadores fijos que no tengan condición de socios. Realiza un comentario sobre este proyecto.

71.- D. Timoteo Eluro, socio de una cooperativa, aportó a la misma 3 millones; su patrimonio personal supera 20 veces su aportación. ¿Con qué cantidad responde D Timoteo de las deudas de la cooperativa? ¿De qué depende su responsabilidad?

74.- ¿En qué registro se inscriben las cooperativas?

77.- Un amigo nos asegura que los trámites de una S.A.L. son idénticos a una S.A. ¿Qué opinas?

78.- Si el capital de una S.A.L. en manos de los socios trabajadores, por diversas circunstancias queda reducido a un 40% del total ¿qué ocurre con la S.A.L.? ¿Pierde su personalidad jurídica?

79.- Arturo está considerando la posibilidad de abrir un taller de reparación de automóviles como único socio, contratando a los trabajadores necesarios. ¿Qué formas jurídicas puede adoptar? ¿Qué ventajas e inconvenientes tienen cada uno de ellos?

83.- Jose Antonio y Jose Luis son los dos socios fundadores de una S. Co., para ellos trabaja Juan. Un día estos dos socios fundadores proponen a Juan se una a ellos como socio. ¿Qué le aconsejarías a Juan?.

¿Y si la sociedad fuese una S. A.?

84.- El capital social de una Renault S. A. está compuesto por 100000 acciones con un valor norminal de 10 euros por acción.

Durante el ejercicio de 2000 obtuvo unos beneficios de 100000 euros, de los cuales se acordó, en la Junta General el reparto de 50000 euros en forma de dividendos.

Alberto es uno de los socios y posee 500 acciones de la misma. Obtener:

a) Cuál es el capital social de Renault, S.A.

b) El importe de los dividendos que percibirá el Sr. Alberto.

85.- Un grupo de tres personas decide constituir una sociedad anónima, para lo que cada uno de ellos se compromete a suscribir acciones por valor de 5 millones de u.m. El desembolso inicial de cada uno de ellos es el mínimo exigido por la ley. Obtener la aportación inicial de cada uno de los socios.

86.- La sociedad taller S.A. con un capital social de 1000 miles de euros, compuesto de 100.000 acciones, decide ampliar el mismo en una proporción de una acción nueva por cada cinco antiguas.

a) Calcular el valor de la aportación inicial si se desembolsa el mínimo legal.

- Calcular el valor de la aportación inicial si se desembolsa el mínimo legal y la ampliación se realiza al 110 %.

- Calcular el valor de la aportación inicial si se desembolsa el mínimo legal si deben adquirir 5 derechos de subscripción a 1 euro cada derecho. Ampliacón al 100%.

89.- Indica que forma jurídica pueden adoptar las siguientes empresas:

EMPRESA 1

Capital 90.000 € 6 socios

Vende fruta al por mayor Responsabilidad limitada

Libre compraventa del capital

EMPRESA 2

Capital 6.000 € 5 socios

Un socio tiene 2.400 € del capital Responsabilidad limitada

4 socios trabajadores fijos poseen 3.600 € del capital

EMPRESA 3

Capital 65.000 € 12 socios

Unos socios aportan dinero y trabajo y otros solo dinero

La responsabilidad no es la misma para todos los socios

EMPRESA 4

Capital variable con un mínimo de 6.000 €

5 socios Responsabilidad depende de lo que digan los estatutos

EMPRESA 5

Capital 90.000 € 20 socios (algunos trabajadores)

Los 8 socios no trabajadores poseen el 40% del capital

ACTIVIDAD 6

ACT ON LINE

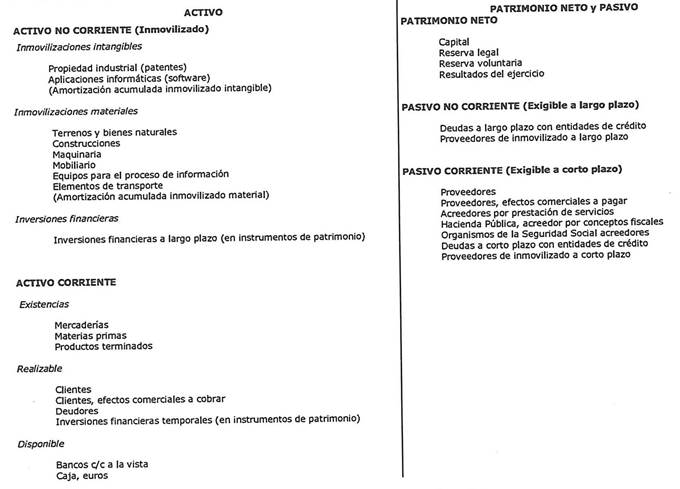

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| 1 ANÁLISIS FINANCIERO |

| 2 ANÁLISIS ECONÓMICO |

| 3 CONTABILIDAD FINANCIERA |

| 4 PLAN GENERAL DE CONTABILIDAD |

| 5 CICLO CONTABLE |

| 6 CUENTAS ANUALES |

| 7 MARGEN COMERCIAL |

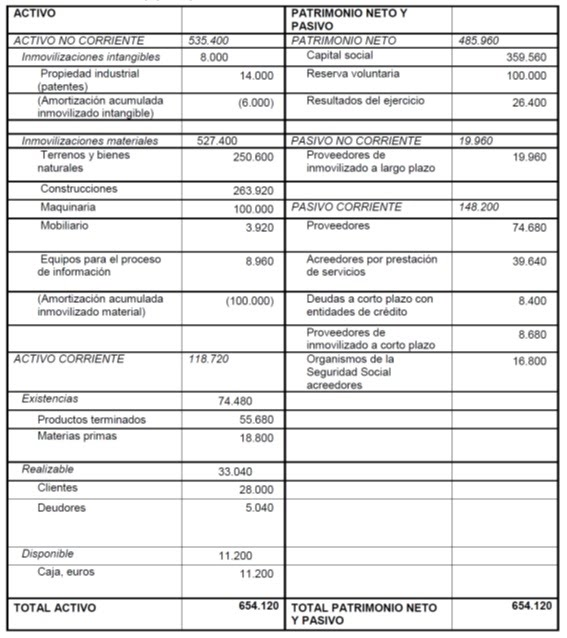

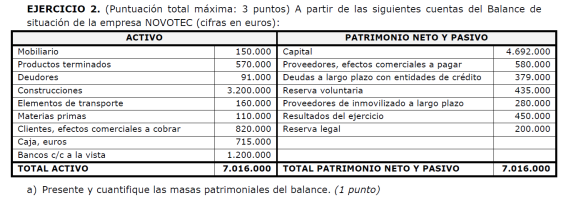

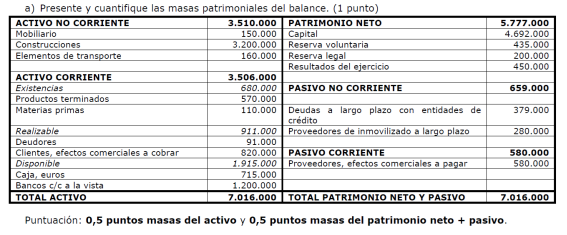

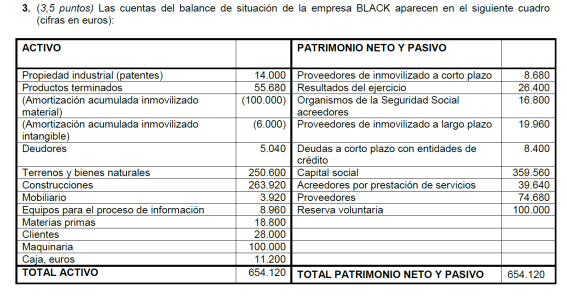

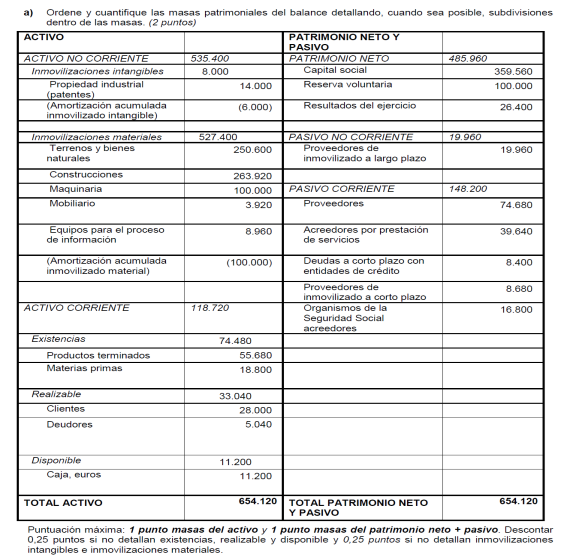

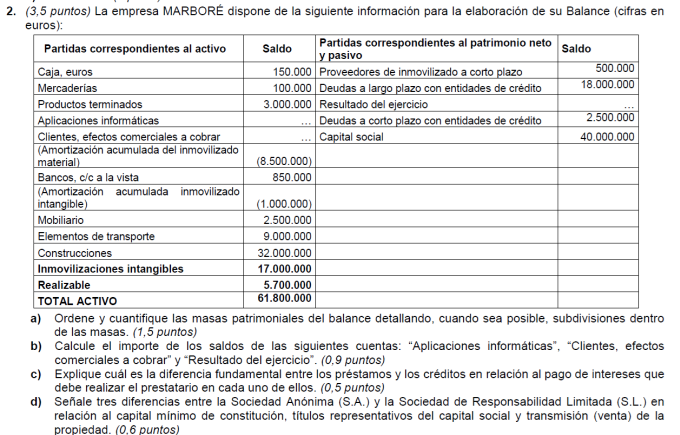

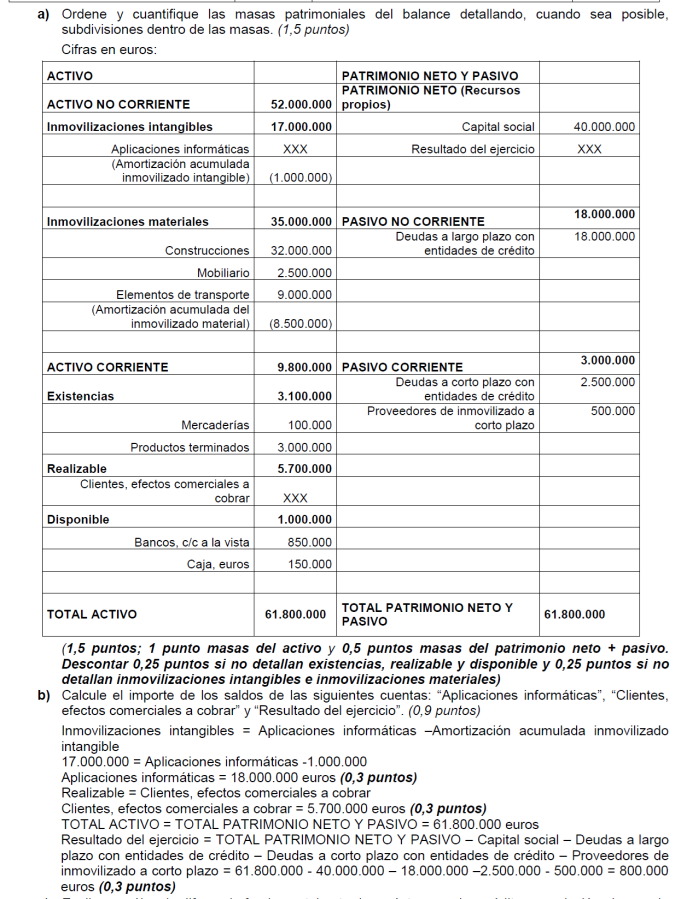

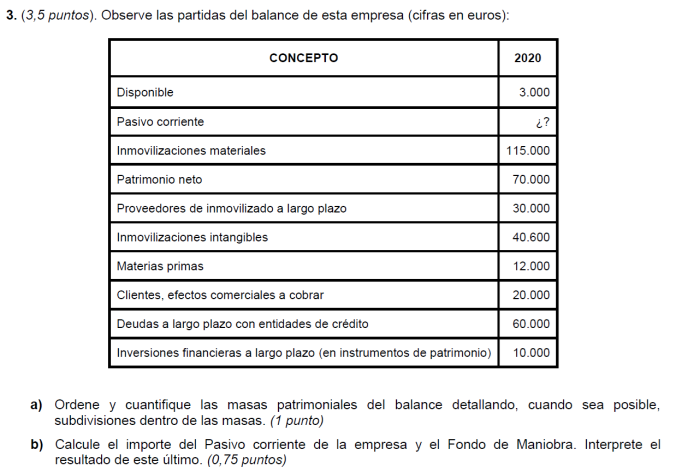

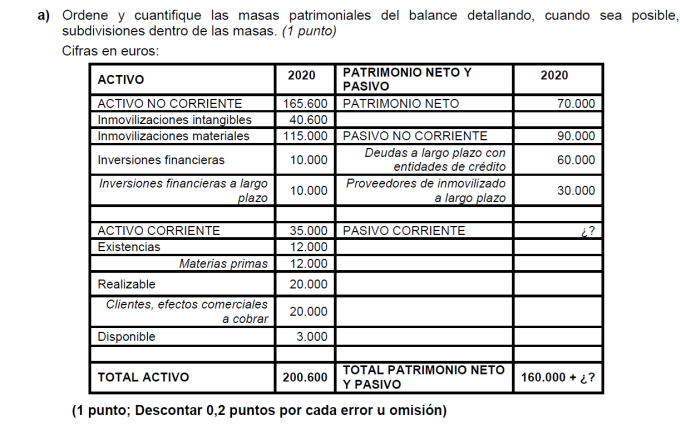

BALANCES

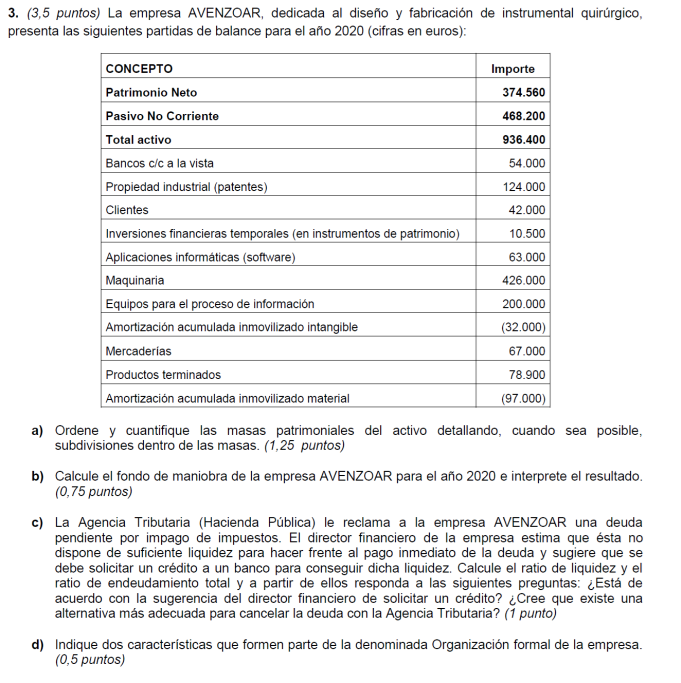

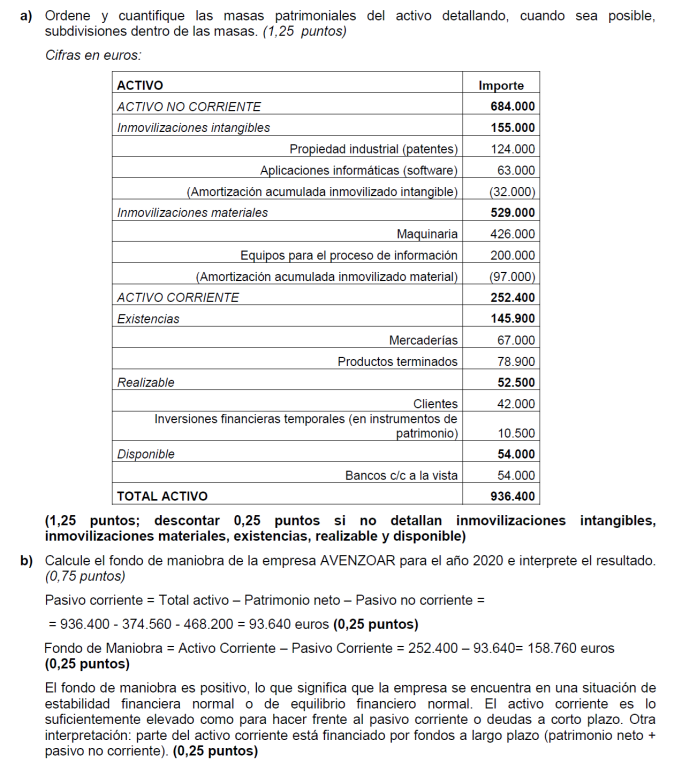

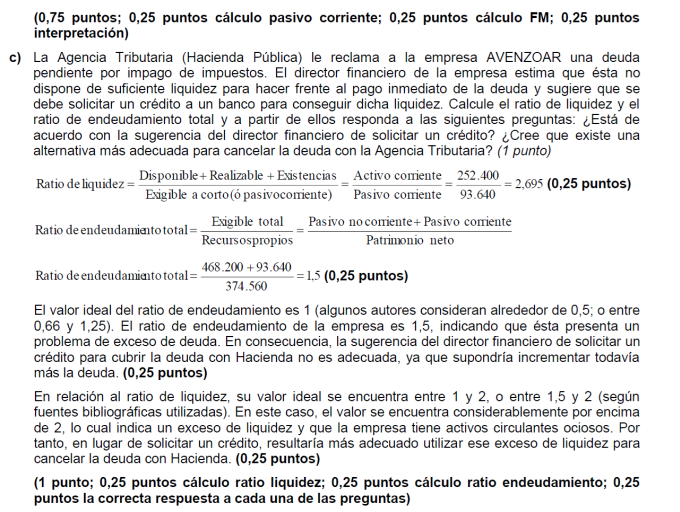

EJERCICIO 1

EJERCICIO 2

EJERCICIO 3

EJERCICIO 4

EJERCICIO 5

EJERCICIO 6

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| 1 ANÁLISIS FINANCIERO |

| 2 ANÁLISIS ECONÓMICO |

| 3 CONTABILIDAD FINANCIERA |

| 4 PLAN GENERAL DE CONTABILIDAD |

| 5 CICLO CONTABLE |

| 6 CUENTAS ANUALES |

| 7 MARGEN COMERCIAL |

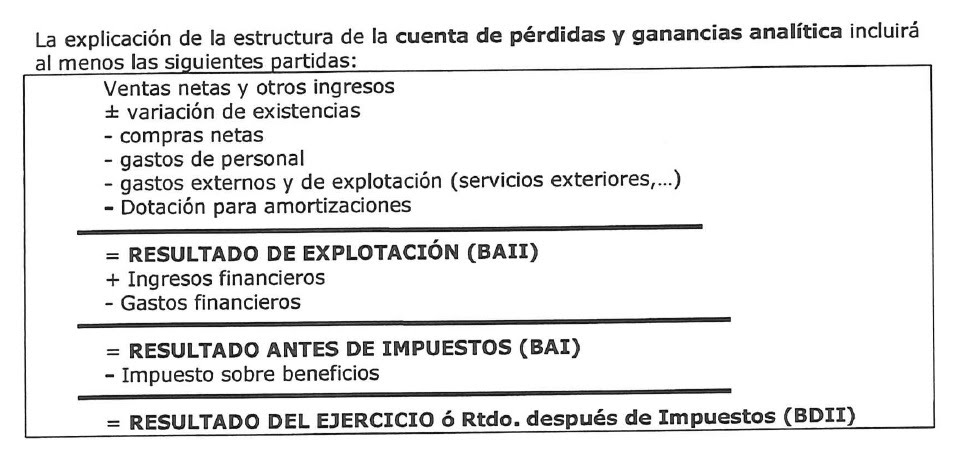

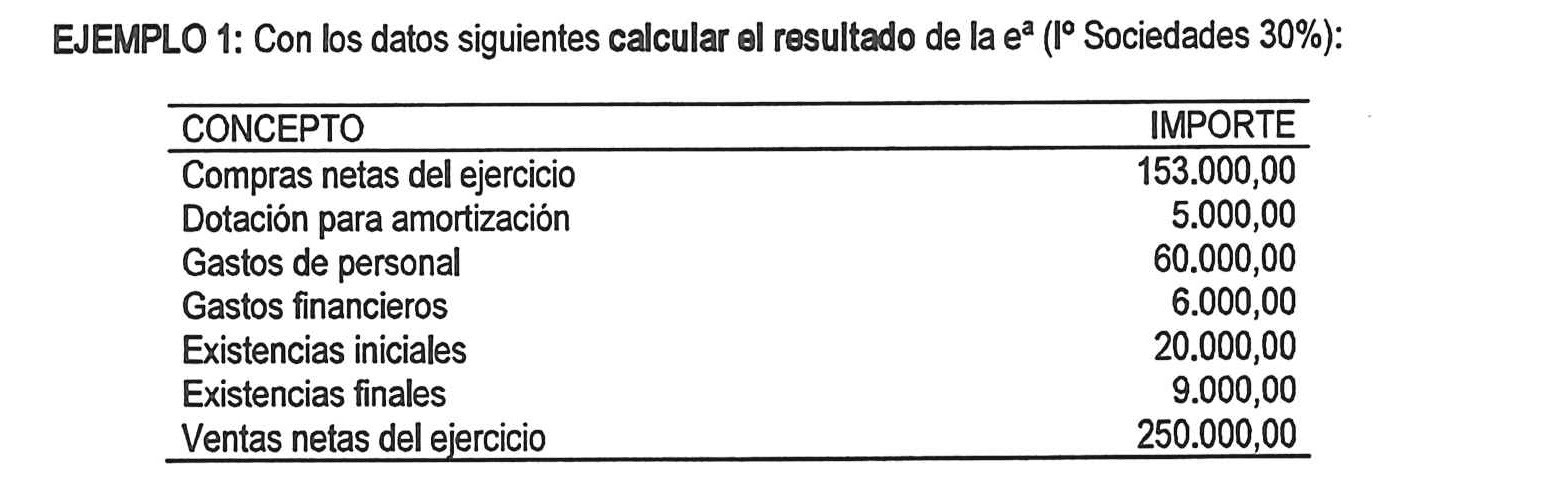

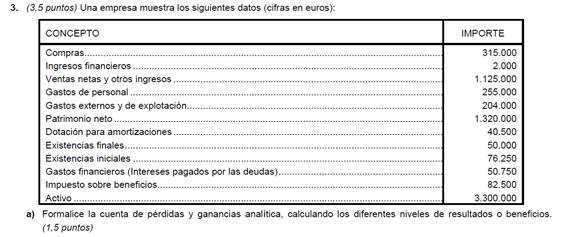

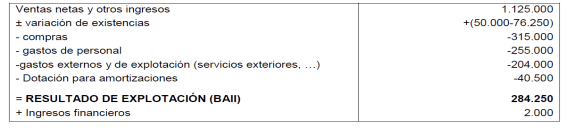

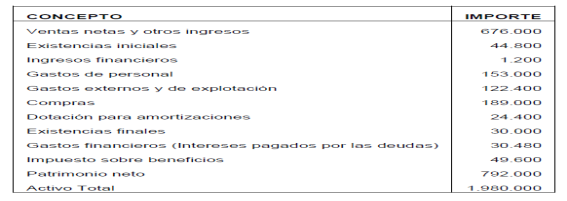

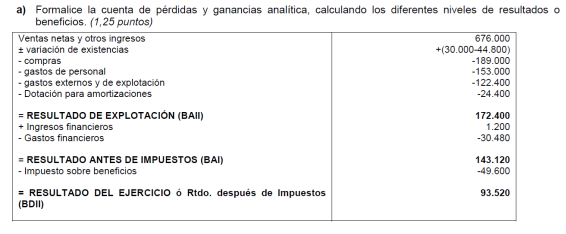

CUENTA DE PÉRDIDAS Y GANANCIAS

EJERCICIO 1

EJERCICIO 2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}