EMPRESA Y DISEÑO DE MODELOS DE NEGOCIO

|

|---|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

ESQUEMA PAU BALANCE Y CUENTA DE PÉRDIDAS Y GANANCIAS

EXÁMENES ANTERIORES

EXS ANTERIORES EVAU UNIZAR EDMN 2024_2025

EXÁMENES ANTERIORES CON COMENTARIOS

EJERCICIO 1 CANARIAS ORD 17

_clip_image002.png)

EJERCICIO 2 CASTILLA Y LEÓN ORDINARIA 2020

_clip_image004.png)

_clip_image006.png)

EJERCICIO 3

MURCIA EXT 2019

_clip_image002_0000.png)

EJERCICIO 4

MURCIA EXT 2020

_clip_image004_0000.png)

EJERCICIO 5

MURCIA ORD 2018

_clip_image006_0000.png)

_clip_image008.png)

EJERCICIO 6

_clip_image002.jpg)

Responde a las siguientes preguntas relacionadas con la noticia: Completa la siguiente tabla:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ACTIVIDAD 1

El valor en Bolsa de Nvidia se dispara el equivalente al de Inditex, Santander y Repsol juntos

El fabricante de microchips para Inteligencia Artificial gana un cuarto de billón de dólares de valor en un día

Pablo Pardo Corresponsal Washington 22 febrero 2024 –

Una de las frases que quedaron de la fiebre del oro de California es que quienes hicieron más dinero no fueron los buscadores de oro, sino los vendedores de palas. La anécdota ha vuelto a cobrar vida propia 176 años después de que aparecieran las primeras pepitas de oro en la Sierra Nevada del Estado, para referirse a lo que parece otra mina de oro puramente californiana: la Inteligencia Artificial (IA). Y, en esta ocasión, la empresa que vende las "palas" - en este caso, los microchips -, Nvidia, parece ser la que se está llevando más dinero que los desarrolladores de la nueva tecnología, empezando por su empresa más emblemática, OpenIA, todavía sigue en números rojos.

Así es como Nvidia parecía anoche, a falta de una hora para el cierre de Wall Street, encaminada a batir el récord de aumento de capitalización bursátil de una empresa en Bolsa. Su valor había subido en 250.000 millones de dólares (231.000 millones de euros) desde que el mercado había abierto, lo que viene a suponer, adaptado a la métrica del Ibex, que la compañía había ganado casi tanto como todo lo que valen Inditex, Banco Santander y BBVA. El anterior récord de subida del valor en bolsa en un día estaba en 205.000 millones de dólares (189.400 millones de euros), y había sido alcanzado el 2 de febrero por Meta, la antigua Facebook, una de las empresas que, precisamente, están buscando el 'oro' de la IA con las 'palas' de Nvidia.

Esas 'palas' son sobre todo los GPUs (las siglas en inglés de Unidades de Procesamiento de Datos), que son los microchips que necesita la IA Generativa. Ndivia tiene prácticamente el monopolio mundial en la fabricación de esos productos, con una cuota de mercado global del 80%. Cuando la empresa presentó sus resultados el miércoles al cierre del mercado el gran temor de los inversores era que estuviera perdiendo cuota debido a la entrada de competidores ese mercado.

Pero los números tumbaron hasta las expectativas más optimistas. La facturación de Nvidia superó en 2.000 millones de dólares las previsiones, y su beneficio por acción rebasó en más de un 20% el consenso del mercado. Ni siquiera las limitaciones impuestas por el Gobierno de Joe Biden a la exportación de microprocesadores avanzados a China, que impacta directamente la línea de negocio de Nvidia, lograron amargar la fiesta, aunque la compañía admitió que habían tenido un impacto en el trimestre al limitar su oferta de productos a ese país.

Fuente: https://www.elmundo.es/economia/2024/02/22/65d7905efc6c83a52f8b4570.html

1¿Cuál es la actividad de la empresa?

2¿A qué tipo de análisis de ajusta esta evolución, análisis técnico o análisis fundamental?

3¿Qué cuota de mercado tiene Ndivia respecto a los microchips que necesitan las IA?

4¿A cuánto alcanzó el beneficio por acción?

ACTIVIDAD 2

NVIDIA acaba de convertirse en la empresa más valiosa del planeta: ha superado a Microsoft en medio del auge de la IA 18 Junio 2024

La compañía de GPU para ordenadores y centros de datos ahora vale más de 3.336 billones de dólares

Supera en términos de capitalización bursátil a gigantes como Microsoft, Apple y Alphabet (Google)

Javier Marquez

NVIDIA acaba de convertirse en la empresa más valiosa del planeta. Al momento de escribir este artículo, la firma liderada por Jensen Huang tiene una capitalización bursátil de 3.336 billones de dólares, y se sitúa por delante de Microsoft (3.310 billones de dólares) y de Apple (3.283 billones de dólares). Estamos frente a un hito que se ha materializado principalmente por el auge de la industria de la inteligencia artificial (IA).

Este martes, mientras las acciones de NVIDIA suben más de un 3%, las de los creadores de Windows caen un 0,60% y las de la firma de la manzana pierden un 0,93% de su valor. Un dato importante para entender mejor el logro de la fabless de unidades de procesamiento gráfico (GPU) es lo mucho que ha crecido su acción el último año, en concreto un 200%, frente al 31% de Microsoft y 16% de Apple.

La gran beneficiada de la IA

Como decimos, el adelantamiento de NVIDIA ha sido realmente veloz. En febrero señalábamos que había superado en capitalización bursátil a gigantes históricos como Alphabet (Google) y Amazon. Más tarde ese mismo mes alcanzaba récords históricos de ingresos y beneficios, lo que llevaba a muchos a preguntarse si estábamos frente a una burbuja. En cualquier caso, la firma continúo con su ascenso.

En mayo nos enteramos de que NVIDIA había superado a gigantes como Qualcomm y Broadcom para convertirse en la primer fabless del planeta. Cuando hablamos de fabless estamos haciendo referencia a compañías que diseñan chips, pero no los fabrican en instalaciones propias. Estos son fabricados por compañías externas como Taiwan Semiconductor Manufacturing Company (TSMC)

Todo este crecimiento ha sido impulsado por al menos una razón muy importante: NVIDIA se ha convertido en un actor indispensable en el campo de la IA. No es ningún secreto que tecnológicas de todo el mundo están invirtiendo miles de millones de dólares en generar sus propios modelos de lenguaje para competir en una industria que promete entregar jugosas ganancias con el paso el tiempo.

La firma fundada por Jensen Huang, que en la década de 1990 estuvo a punto de quebrar, tiene un catálogo de productos para centros de datos de IA que incluye las bestiales GPU H100 y H200. En otras palabras, NVIDIA reina en el mercado del hardware profesional para IA, aunque también lo hace con dominio absoluto en el mercado de las GPU para ordenadores, donde se encuentra por delante de AMD e Intel.

1¿Cuál es el valor actual de la compañía?

2¿Cuál es el valor de capitalización bursátil de Apple?

3¿Cuáles son las razones de su éxito?

ACTIVIDAD 41

ALLIANCE HEALTH CARE

Resume el artículo

Alliance Healthcare se integra en el grupo AmerisourceBergen

La antigua SAFA de Zaragoza dejará de pertenecer al gigante Walgreens Boots Alliance (WBA).

ACTUALIZADA 7/1/2021 A LAS 13:43

_clip_image001.jpg)

Una trabajadora de Alliance Healthcare España, en el almacén logístico de la compañía en Villanueva de Gállego.Toni Galán

El mayorista estadounidense de medicamentos AmerisourceBergen Corporation (ABC) y Walgreens Boots Alliance (WBA) anunciaron ayer un acuerdo estratégico por el que el primero de ellos adquirirá a la segunda su filial Alliance Healthcare, distribuidora de productos farmacéuticos con destacada presencia en Zaragoza, por 6.500 millones de dólares (unos 5.280 millones de euros). Según indicaron las dos compañías, que cotizan en el Nasdaq, mercado tecnológico de la Bolsa de Nueva York, el acuerdo permitirá que WBA centre su enfoque en impulsar sus principales negocios de farmacia minorista.

Además de esta transacción, las dos empresas acordaron fortalecer su asociación estratégica extendiendo y ampliando sus acuerdos comerciales, entre ellos el de distribución en Estados Unidos y el compromiso de buscar oportunidades adicionales en el abastecimiento y la distribución. Además, Alliance Healthcare UK seguirá siendo el socio de distribución de Boots hasta 2031.

Con esta operación, Alliance Healthcare España, que tiene su sede en Zaragoza –donde sus inicios se remontan a 1919 como Sociedad Anónima Farmacéutica Aragonesa (SAFA)–, dejará de pertenecer al gigante WBA, que cuenta con unos 400.000 trabajadores en todo el mundo, y se integrará en AmerisourceBergen. Con sede en Villanueva de Gállego, la distribuidora farmacéutica es la tercera sociedad aragonesa por cifra de negocio. En 2019, Alliance Healthcare España facturó 1.258,9 millones de euros, cifra solo superada por las de Opel España, del grupo PSA, y BSH Electrodomésticos.

Con más de 1.100 trabajadores en España, cerca de 200 de ellos en Zaragoza, Alliance Healtchare ha ganado peso en los últimos años en el grupo del que forma parte con una factoría de software (‘software factory’), que trabaja en portales web, ingeniería de software de integración, ‘business intelligence’ y soluciones B2B, entre otras cosas.

WBA es el mayor accionista de AmerisourceBergen con una participación de casi el 30%, y Ornella Barra, codirectora de Operaciones de la propia WBA, es miembro de la Junta de AmerisourceBergen.

ACTIVIDAD 2

_clip_image002_0001.png)

1¿Dónde está ubicada la empresa? 2¿Cuál es su actividad?

3¿Cuál es el tiempo de puesta a disposición del producto? 4¿Cuál es su forma jurídica?

5¿Cuáles son los segmentos geográficos en los que opera? 6¿Cuál es su cuota de mercado?

7¿Qué otros servicios aporta la compañía?

| TEMA 1 EMPRESA | ||||||||

| 1_CLASES DE EMPRESA | ||||||||

|

||||||||

| TRÁMITES CONSTITUCIÓN EMPRESAS |

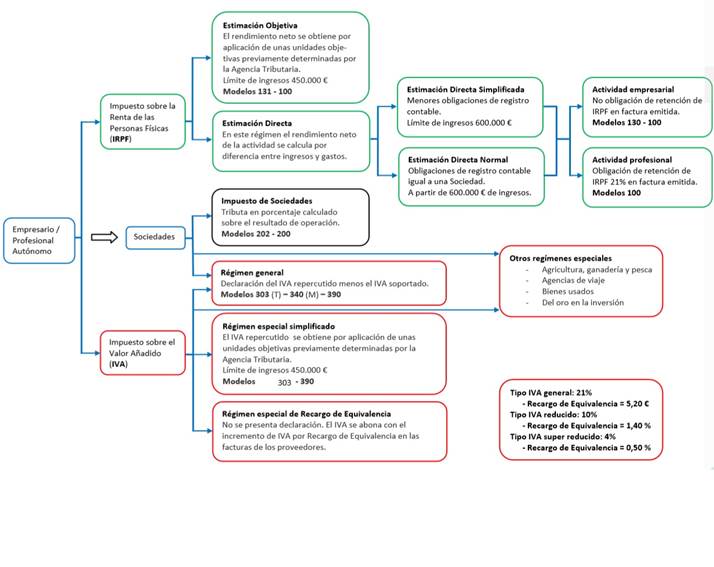

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

AGENCIA ESTATAL DE LA ADMINISTRACIÓN TRIBUTARIA WWW.AEAT.ES

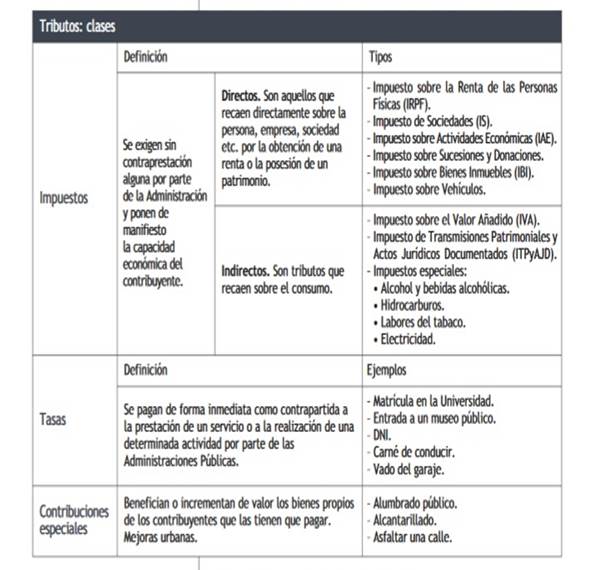

1.LOS TRIBUTOS : son pagos obligatorios al Estado, establecidos por ley. A su vez se clasifican en otras tres categorías:

Los tributos son los ingresos públicos que consisten en prestaciones pecuniarias exigidas por una Administración pública como consecuencia de la realización del supuesto de hecho al que la ley vincula el deber de contribuir, con el fin primordial de obtener los ingresos necesarios para el sostenimiento de los gastos públicos.

Los tributos, además de ser medios para obtener los recursos necesarios para el sostenimiento de los gastos públicos, podrán servir como instrumentos de la política económica general y atender a la realización de los principios y fines contenidos en la Constitución.

Los tributos, se clasifican en tasas, contribuciones especiales e impuestos:

a) Tasas son los tributos cuyo hecho imponible consiste en la utilización privativa o el aprovechamiento especial del dominio público, la prestación de servicios o la realización de actividades en régimen de derecho público que se refieran, afecten o beneficien de modo particular al obligado tributario, cuando los servicios o actividades no sean de solicitud o recepción voluntaria para los obligados tributarios o no se presten o realicen por el sector privado.

b) Contribuciones especiales son los tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.

c) Impuestos son los tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios, actos o hechos que ponen de manifiesto la capacidad económica del contribuyente.

Artículo 2 Concepto, fines y clases de los tributos. Ley 58/2003, de 17 de diciembre, General Tributaria

CLASES DE TRIBUTOS

Según se recoge en el artículo 2.2. de la Ley General Tributaria, existen tres clases de tributos:

LOS IMPUESTOS Son tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios , actos o hechos de naturaleza jurídica o económica ,que ponen de manifiesto la capacidad contributiva del sujeto pasivo como consecuencia de la posesión de un patrimonio ,la circulación de bienes o la adquisición o gasto de la renta.

Los impuestos se caracterizan por :

- No existir contraprestación del Estado. El hecho imponible se desliga totalmente de la actuación del Estado , a diferencia de lo que ocurre con las tasas y contribuciones especiales.

- La mayor parte de los ingresos proviene de esta fuente.

1.2 TASAS Según el artículo 20 de la LRHL, las Entidades Locales podrán establecer tasas por la utilización privativa o el aprovechamiento especial del dominio público local, así

como por la prestación de servicios públicos o la realización de actividades administrativas de competencia local que se refieran, afecten o beneficien de modo particular a los sujetos pasivos. Este tributo es de muy frecuente utilización en las Entidades Locales. Por ejemplo: tasas por recogidas de basuras, alcantarillado, licencia urbanística, licencia de apertura, licencia ambiental, ocupación de la vía pública con terrazas, etc.

TASAS. Es un tributo cuyo hecho imponible es la prestación de servicios o la realización de actividades por la Administración que afectan o benefician al sujeto pasivo que lo había solicitado.

Por ejemplo Las Tasas universitarias de matrícula, las de expedición del pasaporte, etc.

Las Tasas se caracterizan porque:

- El sujeto que paga, previamente ha solicitado el servicio.

- Su importe es fijado sin tener en cuenta el coste del servicio prestado.

Es muy frecuente confundir una tasa con un precio público, pero el precio público se distingue de las tasas por no ser obligatorio o porque se puede obtener en una empresa privada.

Por ejemplo, el pago de la visita a un museo de titularidad estatal es un precio público. También lo es el pago a un Ayuntamiento por la utilización de unas instalaciones deportivas (piscinas, etc.)

1.3 CONTRIBUCIONES ESPECIALES La LRHL dice que constituye el hecho imponible de las contribuciones especiales la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos, de carácter local, por las entidades respectivas. Como ejemplos de supuestos que dan lugar a las mismas en el ámbito local podemos citar el incremento de valor de una vivienda por la realización de obras municipales, o la nueva pavimentación de calles o aceras.

Es un tributo cuyo hecho imponible es la obtención por el sujeto pasivo de un beneficio o aumento de valor de sus bienes como consecuencia de la realización de obras públicas o establecimiento o ampliación de servicios públicos.

Por ejemplo Un Ayuntamiento hace un parque en lo que antes era un solar baldío, este parque beneficia a toda la comunidad, pero muy especialmente a los vecinos cuyas viviendas dan al mismo, los cuales, de esta forma, ven aumentar el valor de sus casas al gozar de mejores vistas; este ayuntamiento podrá cobrar una contribución especial a los mencionados vecinos por el beneficio recibido.

Las contribuciones especiales se caracterizan porque:

- El sujeto que paga, previamente no ha solicitado nada.

- Son cobrados fundamentalmente por los Ayuntamientos.

- Constituyen una forma de financiación parcial de las obras públicas.

2. Cotizaciones Sociales: son los pagos que los trabajadores y las empresas hacen a la Seguridad Social, adquiriendo un derecho a percibir determinadas prestaciones. Con este dinero se financian los gastos de este organismo estatal, en sanidad, pensiones, y subsidios y ayudas al desempleo. En España las cotizaciones a la Seguridad Social, en el régimen general, ascienden al 29,2 por ciento del salario bruto de cada trabajador contratado, correspondiendo un 4,8 por ciento al trabajador y el 24,4 por ciento restante a la empresa.

https://www.econosublime.com/2018/11/examenes-selectividad-economia-empresa.html

Exámenes selectividad (PeVAU) Empresa ANDALUCÍA (todos resueltos)

Exámenes selectividad (EBAU) Empresa REGIÓN DE MURCIA (todos resueltos)

Exámenes selectividad (EBAU) Empresa CANTABRIA (resueltos desde 2021)

Exámenes oficiales CANTABRIA

2024. Ordinaria junio | Extraordinaria julio

2023. Ordinaria junio | Extraordinaria julio

2022. Ordinaria junio | Extraordinaria julio

2021. Ordinaria junio | Extraordinaria julio

2020. Ordinaria junio | Extraordinaria septiembre

2019. Ordinaria junio | Extraordinaria julio

2018. Ordinaria junio | Extraordinaria julio

2017. Ordinaria junio | Extraordinaria septiembre

Exámenes selectividad (EBAU) Empresa REGIÓN DE MURCIA (todos resueltos)

Exámenes resueltos oficiales MURCIA

2024. Ordinaria junio | Extraordinaria julio

2023. Ordinaria junio | Extraordinaria julio

2022. Ordinaria junio | Extraordinaria julio

2021. Ordinaria junio | Extraordinaria julio

2020. Ordinaria junio | Extraordinaria septiembre

2019. Ordinaria junio | Extraordinaria julio

2018. Ordinaria junio | Extraordinaria julio

2017. Ordinaria junio | Extraordinaria septiembre

Exámenes selectividad (EBAU) Empresa CASTILLA Y LEÓN (todos resueltos)

Exámenes oficiales CASTILLA LEÓN

2024. Ordinaria junio | Extraordinaria julio 2023. Ordinaria junio | Extraordinaria julio 2022. Ordinaria junio | Extraordinaria julio 2021. Ordinaria junio | Extraordinaria julio 2020. Ordinaria junio | Extraordinaria septiembre 2019. Ordinaria junio | Extraordinaria julio 2018. Ordinaria junio | Extraordinaria julio |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|