FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

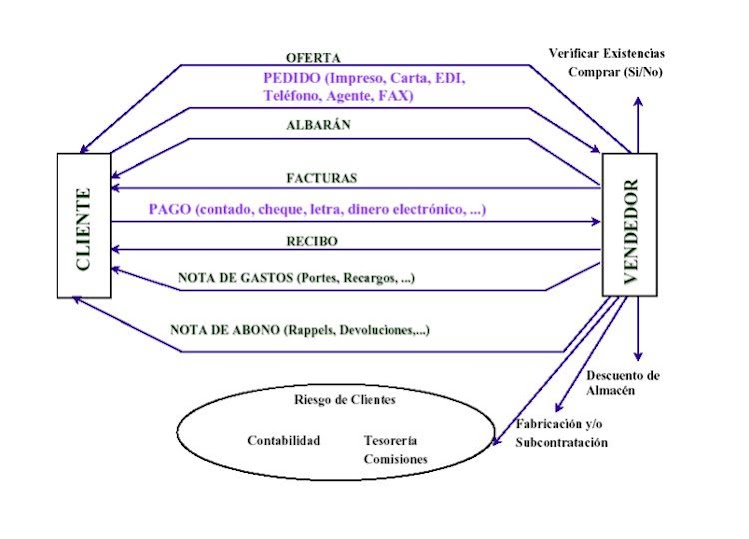

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Vídeo de YouTube

La factura es un documento que recoge detalladamente toda la información que origina la operación de compraventa. Además, la factura sirve como justificante y prueba de la operación realizada.

La factura es un documento que acredita legalmente las entregas de bienes y prestaciones de servicios realizadas.

Debe entregarse factura completa cuando el destinatario sea empresario o profesional o cuando, sin serlo, la exija, por la totalidad de las entregas de bienes y prestación de servicios, realizadas por empresarios y profesionales en el desarrollo de su actividad.

En función de los requisitos contiene

- Completa: la que reúne todos los requisitos de la factura modelo.

- Simplificada: pueden omitirse algunos campos específicos.

- Documentos sustitutivos de las facturas

En función del medio de transmisión

- Tradicional: impresa en un soporte físico (generalmente papel) y transmitida bien sea en persona o por correo.

- Electrónica: también llamada e-factura, consiste en la transmisión de las facturas por medios electrónicos (ficheros informáticos) y telemáticos (de un ordenador a otro), firmados digitalmente con certificados reconocidos. Leer más >>>

Recursos útiles: Facturas y contratos

Descargar plantillas de factura gratuitas

EJERCICIOS RESUELTOS

EJERCICIOS

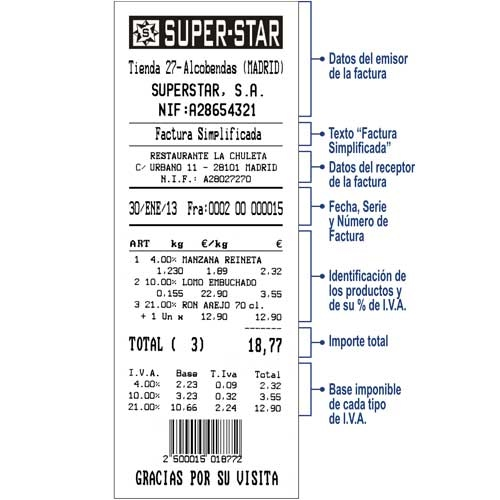

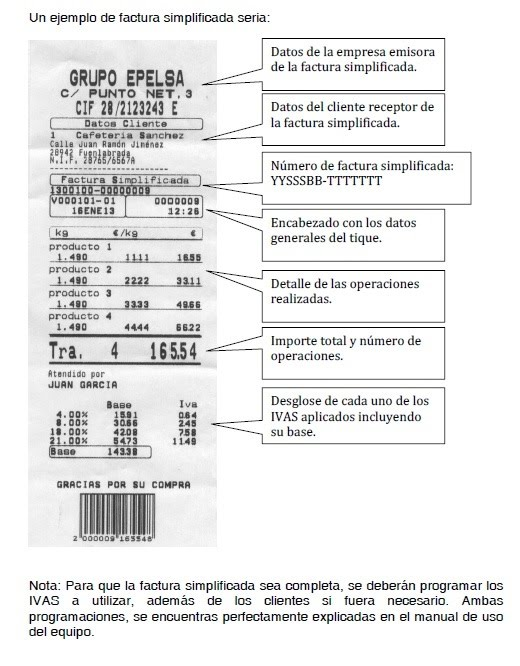

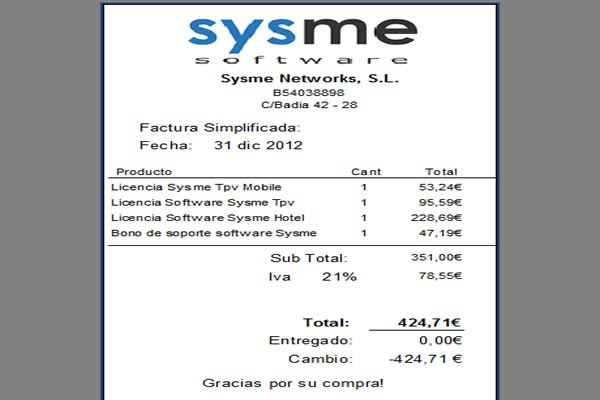

FACTURA SIMPLIFICADA

Todas las facturas y sus copias deben contener, como mínimo, los siguientes datos o requisitos:

- Datos del comprador y del vendedor: Nombre y apellidos, denominación social completa, CIF o NIF, domicilio fiscal y datos de contacto.

- Número de factura y, en su caso, serie.

- Fecha y lugar de expedición de la factura.

- Número de albarán relacionado con la factura.

- Descripción de los productos y/o servicios vendidos.

- Número de unidades vendidas de cada artículo.

- Precio unitario de cada producto, sin incluir el impuesto.

- Descuento a aplicar a cada producto (%).

- Precio unitario de cada producto una vez aplicado el descuento.

- Importe total de cada producto. Se calcula multiplicando el número de unidades por el precio unitario final (una vez aplicado el descuento) de cada producto.

- El importe total de la factura desglosado. Hay que indicar:

- La base imponible o total bruto de la factura: es la suma del total de todos los conceptos (sin IVA). En el ejemplo: 7.160€

- El tipo o tipos impositivos aplicados a las operaciones, es decir, el porcentaje de IVA de los artículos. Puede ser igual o no para todos los artículos (7%, 10%, 21%). En el ejemplo: 21%

- La cuota tributaria que se repercute, que deberá consignarse por separado. La cuota del IVA se calcula multiplicando la base imponible o total bruto por el porcentaje de IVA correspondiente. En el ejemplo: 7160 x 21% = 1.503,60€

- El importe total de la factura: se calcula sumando la base imponible o total bruto y el importe correspondiente al IVA. En el ejemplo: 7.160 + 1.503,60 = 8.663,60€

- Forma de pago.

- Otros datos de interés: plazo de entrega, garantías, etc.

Las facturas deberán ser expedidas en el momento de realizarse la operación. No obstante, cuando el destinatario de la operación sea un empresario o profesional que actúe como tal, las facturas deberán expedirse antes del día 16 del mes siguiente al que se haya producido el devengo o se inicie la expedición o el transporte de los bienes con destino al adquiriente.

Como consumidora o consumidor es recomendable que exijas siempre factura de tus compras y servicios. La factura es la prueba real de los mismos y sirve de base a reclamaciones posteriores.

Las personas empresarias y profesionales están obligadas a llevar un libro de Facturas emitidas y un libro de Facturas recibidas. Deberán conservar las facturas, las copias de las facturas, o documentos que las sustituyan durante el plazo de seis años; si se trata de adquisiciones de terrenos o edificaciones el plazo será de 15 años.

Existen dos tipos de facturas:

- Factura ordinaria o completa: son las que emite el empresario o profesional por las operaciones objeto de su actividad. Es el modelo utilizado con más frecuencia en el mundo empresarial. Este tipo de factura tiene que reunir todos los requisitos que se han mencionado anteriormente.

- Factura simplificada: a nivel contable sustituye al ticket. Estas facturas tienen un contenido más reducido que las facturas ordinarias pero deben indicar el número de la factura, la fecha de expedición, NIF y nombre de la entidad que emite la factura, bienes o servicios entregados, tipo de IVA aplicado o incluir el texto "IVA incluido", importe total. Salvo algunas excepciones, podrán expedirse en los siguientes casos:

- Cuando el importe no exceda de 400 euros, IVA incluido.

- Cuando se trate de facturas rectificativas.

- Cuando su importe no exceda de 3.000 euros, IVA incluido y se trate de algunas actividades que tradicionalmente se ha autorizado la expedición de ticket en sustitución de facturas. Por ejemplo: actividades de transporte de personas, hostelería, ventas al por menor, uso de instalaciones deportivas, etc.

FACTURA SIMPLIFICADA

LOCALIZA LOS ERRORES

Localiza las siguientes palabras:

1. Primer documento mercantil derivado de la compraventa

2. Acto notarial cuando la letra de cambio es impagada.

3. Nombre del comprador en la letra de cambio.

4. Nombre del vendedor en la letra de cambio.

5. Transmitir la propiedad de la letra.

6. Ultimo día de pago de la letra.

7. Conjunto de letras que se llevan al banco para el descuento.

8. Nota de entrega de los géneros.

9. Firma el recibo.

10. Firma el albarán.

L |

A |

R |

0 |

D |

I |

D |

E |

P |

R |

V |

T |

I |

I |

R |

E |

C |

S |

U |

N |

R |

R |

E |

A |

B |

N |

B |

E |

M |

Q |

B |

D |

O |

O |

N |

S |

R |

A |

T |

R |

M |

E |

T |

O |

T |

D |

D |

T |

A |

R |

Z |

D |

A |

E |

S |

S |

E |

R |

E |

Q |

D |

A |

C |

O |

I |

D |

S |

O |

S |

P |

D |

Z |

O |

B |

L |

R |

D |

T |

O |

A |

T |

M |

O |

N |

H |

L |

O |

D |

O |

B |

R |

R |

O |

O |

R |

Z |

U |

A |

T |

S |

A |

R |

P |

M |

O |

C |

O |

X |

G |

O |

T |

N |

E |

I |

M |

I |

C |

N |

E |

V |

| FECHAS DE EXAMEN |

| ACTIVIDADES DE HOY |

| TAREA ON LINE |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|