FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| FINANCIACIÓN |

| 1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

| 2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

| 3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

| 1 INVERSIÓN |

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

| 2 BOLSA |

| 2.1 ANÁLISIS FUNDAMENTAL |

| 2.2 ANÁLISIS TÉCNICO |

| 3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

| 4 AHORRO |

| 5 SEGUROS |

| 6 FRAUDES |

| 7 CRIPTOMONEDA |

| 8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

| 9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

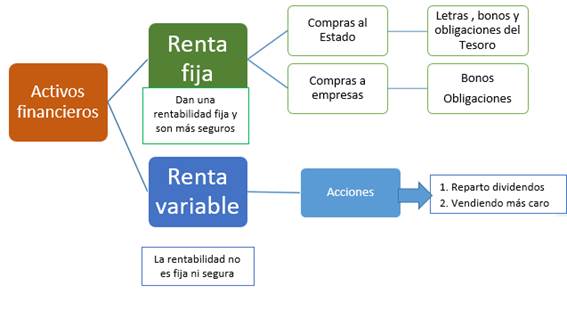

La renta fija es un tipo de inversión formada por todos los activos financieros en los que el emisor está obligado a realizar pagos en una cantidad y en un período de tiempo previamente establecidos. |

Es decir, en la renta fija el emisor garantiza la devolución del capital invertido y una cierta rentabilidad. O dicho de otra manera, si adquirimos un instrumento de renta fija, conocemos los intereses o rentabilidad que nos van a pagar desde el momento en que compramos dicho instrumento.

1 Obligaciones o bonos: son títulos que certifican que el inversor ha prestado una cantidad a una empresa o al Sector Público. Dichos títulos garantizan que se devolverá el dinero prestado más un interés determinado denominado cupón, el cual se paga anualmente. Por eso se denominan valores de renta fija.

|

1.1 Las obligaciones emitidas por el sector público se conocen con el nombre de Deuda Pública (letras y obligaciones del tesoro, por ejemplo). Su riesgo es cero, y por lo tanto su interés no es muy alto (depende del plazo de vencimiento), pero es mayor que el de las cuentas de ahorro.

ACTIVIDAD Consulta la rentabilidad de los diferentes activos del tesoro público en la actualidad

1.2 Las empresas privadas también emiten obligaciones (EMPRÉSTITO), bonos o pagares de empresa. El riesgo es mayor cuanto menor sean la solvencia y rentabilidad de la empresa que los emite.

2 Un depósito a plazo fijo es un contrato entre un cliente y una entidad bancaria, en el que el cliente deposita una cantidad de dinero fija, durante un plazo de tiempo determinado a un tipo de interés previamente fijado.

|

La cuenta de ahorro es un tipo de depósito que genera una rentabilidad en forma de intereses, y siempre en función del periodo en que se mantenga en el banco.

.

|

|

FINANZAS ÉTICAS |

|

|||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|||||||||||||||||

|

|

|

||||||||||||

|

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

ACTIVIDAD 4

La banca capta el doble de depósitos de las empresas pese a cobrar por ellos

La banca capta el doble de depósitos de las empresas pese a cobrar por ellos

31/08/20 La banca ha acelerado la captación de depósitos de los clientes empresariales durante la pandemia, a pesar de que cobra por este producto desde hace un año y medio por los tipos de interés negativos. Las entidades han duplicado los importes de nuevas imposiciones que realizan las sociedades no financieras en las cuentas de ahorro con plazos de vencimiento en los últimos meses. En concreto, el sector ha sumado en mayo y junio 24.000 millones en esta partida, algo más del doble que en el mismo periodo de 2019, cuando acapararon 10.450 millones.

Con esta captación los bancos pueden amortiguar parte de la caída de los ingresos que obtienen por los créditos, principalmente a la vivienda, como consecuencia del desplome del euribor a mínimos, ya que las empresas tienen pagar por depositar sus picos de liquidez en libretas con vencimientos. Las empresas prefieren hacer frente a este coste y reservar parte de las reservas de liquidez para afrontar el futuro tan incierto que se avecina por los efectos de la pandemia.

De hecho, en el sector financiero se da por hecho que muchas sociedades no podrán asumir sus compromisos financieros a partir de este otoño y tendrán que declararse en concurso de acreedores (antigua quiebra), lo que supondrá un golpe para sus cuentas por el aumento de la morosidad. Los expertos vaticinan que los impagos se multiplicarán por más de dos y la tasa de dudosos llegará al 12%. Ante este escenario, la banca española ha acumulado unos 16.000 millones de euros en provisiones que sirvan para tapar el agujero de las insolvencias.

El tejido industrial también ha aumentado la liquidez en cuentas a la vista, es decir, que son de libre disposición sin penalización, en parte por la paralización de las inversiones y de la actividad y en parte por el aumento de los créditos recibidos, muchos de ellos ligados al plan de avales del Estado a través del ICO por hasta 100.000 millones.

A principios de 2019 el sector financiero español comenzó a aplicar las tipos de interés negativos a los depósitos de las empresas y recortar a la mínima expresión los saldos nuevos a la vista del segmento corporativos, aunque desde 2016 ya cobraban por los mismos a las compañías más grandes y a las aseguradoras. Entonces, decidieron que en ningún caso esta política de precios se iba a extender a las familias, por el riesgo de fuga de dinero que supondría adoptar una medida de este calibre.

Particulares El sector abona de media un 0,01% por los importes nuevos en libretas a la vista, de libre disposición, de los particulares, mientras que ha reducido al 0,03% el interés por los depósitos, según los últimos datos disponibles.

1 ¿Cuál es la rentabilidad que obtienen las empresas por los depósitos a plazo que realizan en los bancos?

2 ¿Por qué las empresas están dispuestas a afrontar este coste?

3 ¿Cuál es la previsión de la evolución de ingresos de la banca?

4 ¿Cuál es la previsión de la supervivencia de empresas?

5 Has el momento, ¿cuál es la rentabilidad que obtienen los particulares por las libretas a la vista (de libre disposición)?

6 Has el momento, cuál es la rentabilidad que obtienen los particulares por los depósitos?

ACTIVIDAD 6

BBVA sucumbe a los tipos negativos y cobrará a los particulares siguiendo a ING

El impacto de la pandemia por la Covid-19 ha obligado a la entidad a revisar las políticas de comisiones para penalizar a los clientes menos rentables. 7 enero, 2021

BBVA se ha convertido en el primer banco español en dar el paso de cobrar por los depósitos a particulares. Una estrategia que el sector ya venía realizando con grandes empresas e institucionales y que el banco azul trasladará ahora a los saldos poco vinculados que superen los 100.000 euros.

La entidad ha tomado esta decisión (conocida por los clientes, según explican, hace semanas y confirmada este martes por 'Expansión') en un entorno en el que el impacto de la pandemia de la Covid-19 en resultados se suma al escenario de tipos negativos que ha obligado a revisar las políticas de comisiones (cobros en ventanilla incluidos) para penalizar a los clientes menos rentables.

Sin embargo, pocos se habían atrevido hasta ahora a atravesar la línea roja que suponían los depósitos de minoristas. Tal y como adelantó Invertia, el holandés ING anunció en noviembre que empezaría a cobrar en abril 10 euros mensuales a los clientes de su Cuenta Naranja con más de 30.000 euros que no tuviesen domiciliada la nómina. En este caso, y según explicó la entidad en aquel momento, la medida afecta a un 4% de sus clientes totales.

Ahora, BBVA se engancha a la tendencia con el cobro de un 0,025% a los saldos sin vinculación (que solo usan el banco para 'guardar' el dinero, sin tener contratada una nómina u otros productos ) que superen esos 100.000 euros que actualmente garantiza el Fondo de Garantía de Depósitos.

El interés del sector por cobrar por los depósitos tiene su lógica. El BCE lleva años gravando a las entidades por guardar sus depósitos en el organismo, con el objetivo de que ese dinero entre en movimiento y toda la liquidez del sector se mueva hacia la economía real en forma de crédito.

Fue en marzo de 2016 cuando se establecía el tipo de facilidad de depósito en el -0,40%. Ahora, la cifra se sitúa en el -0,50%. Y las previsiones que manejan los bancos apuntan a que los tipos negativos estarán presentes en el mercado hasta mediados de 2031.

Aunque es un secreto a voces que todos los bancos acabarán siguiendo la estela iniciada por Credit Suisse e ING para hacer frente a este escenario, el movimiento no deja de sorprender tras los meses de rotundo rechazo del sector a trasladar a los particulares ese coste por los depósitos.

1 ¿Qué perfil tienen los particulares a los que cobrará BBVA por sus depósitos? ¿Cuánto cobrará?

2 ¿Qué circunstancias han penalizado los resultados de la entidad?

3 ¿Qué otra entidad cobra por los depósitos en España? ¿Cuánto?

4 ¿Cuál es el importe que garantiza el Fondo de Garantía de Depósitos?

5 ¿Cuál es la rentabilidad que obtienen los bancos comerciales por el saldo que mantienen en el Banco Central Europeo? ¿Qué objetivo pretende alcanzar el BCE con esta política?

ACTIVIDAD 8

5Consulta la rentabilidad de los diferentes activos del tesoro público en la actualidad

| RENTABILIDAD BONO A 10 AÑOS https://es.investing.com/rates-bonds/world-government-bonds |

PRIMA DE RIESGO |

|

| ESPAÑA | ||

| ALEMANIA |

------------ |

--------- |

| EEUU |

||

| INGLATERRA |

||

| GRECIA |

||

| ITALIA | ||

ACTIVIDAD 22 COMPLETA LA SIGUIENTE EXCEL

PRODUCTOS FINANCIEROS EDUCACIÓN FINANCIERA

ACTIVIDAD 28

¿Qué es la renta fija?

¿Cuáles son los activos del Tesoro público y a qué plazo se emiten?

ACTIVIDAD 30

¿Qué es la sociedad gestora?

¿Qué es la entidad depositaria?

¿Qué tipos de fondos hay?

¿Qué son los fondos garantizados?

ACTIVIDAD 36

¿Qué es el mercado primario?

¿Qué es el mercado secundario?

¿Qué es la Comisión Nacional del Mercado de Valores?

ACTIVIDAD 40

Cuál es la máxima calificación de un activo financiero según cada una de estas calificadoras de riesgo

| Moody's | S&P | Fitch | |

|---|---|---|---|

| l |

ACTIVIDAD 50

COMPLETA EL SIGUIENTE CUADRO SEGÚN LA CALIFICACIÓN DE LOS TÍTULOS DE DEUDA PÚBLICA DE CADA UNO DE ESTOS PAÍSES:

Rating: Calificación de la deuda de los países 2021 | datosmacro.com (expansion.com)

| Ratings Moody's [+] | Ratings S&P [+] | Ratings Fitch [+] | |

|---|---|---|---|

| España [+] | |||

| Alemania [+] | |||

| Reino Unido [+] | |||

| Francia [+] | |||

| Italia [+] | |||

| Portugal [+] | |||

| Estados Unidos [+] | |||

| China [+] | |||

| Bulgaria [+] | |||

| Cuba [+] | |||

| Luxemburgo [+] | |||

| Venezuela [+] |

ACTIVIDAD 60

COMPLETA EL SIGUIENTE CUADRO SEGÚN LA CALIFICACIÓN DE LOS TÍTULOS DE DEUDA PÚBLICA DE CADA UNA DE ESTAS CCAA:

Ratings Moody's [+] |

Ratings S&P [+] | Ratings Fitch [+] | ||

|---|---|---|---|---|

| Andalucía [+] | ||||

| Aragón [+] | ||||

| Cataluña [+] | ||||

| Madrid [+] | ||||

| Navarra [+] | ||||

| País Vasco [+] |

ACTIVIDAD 70

Ratings - Afi Research

INDICA EL NOMBRE Y EL RATING:

| NOMBRE | NOMBRE | Ratings Fitch [+] | Ratings Moody's [+] |

Ratings S&P [+] | |

|---|---|---|---|---|---|

| PRIMER BANCO ESPAÑOL MEJOR RATING: | |||||

| SEGUNDO BANCO ESPAÑOL MEJOR RATING: | |||||

| TERCER BANCO ESPAÑOL MEJOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: |

| TAREA DIARIA EMPRESA |

| TD EMPRESA |

| TD RESPONSABILIDAD SOCIAL CORPORATIVA |

| TD CRECIMIENTO |

| TD ESTRATEGIA |

| TD EMPRENDEDORES |

| TD LOCALIZACIÓN |

| TD MÁRKETING |

| TD MÁRKETING PRECIO |

| TD MÁRKETING PRODUCTO MARCAS |

| TD MÁRKETING DISTRIBUCIÓN |

| TD MÁRKETING COMUNICACIÓN |

| TD BÚSQUEDA DE EMPLEO |

| TD LABORAL |

| TD LABORAL MODIF EXTIN ERE ERTE |

| TD SEGURIDAD SOCIAL |

| TD PREVENCIÓN DE RIESGOS LABORALES |

| TD RECURSOS HUMANOS |

| TD BOLSA |

| TD SISTEMA FINANCIERO |

| TD FINANCIACIÓN |

| TD INVERSIÓN |

| TD FINANZAS PERSONALES |

| TD PRODUCCIÓN |

| TD CONTABILIDAD |

| TD SIMULACIÓN |

| FECHAS DE EXAMEN |

| ACTIVIDADES DE HOY |

| TAREA ON LINE |

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|

| CANAL EMPRESA | |||||||

|

|||||||

CAJAS DE AHORROS COOPERATIVAS DE CRÉDITO ENTIDADES FINANCIERAS ENTIDADES FINANCIERAS RANKING ENTIDADES FINANCIERAS

|