FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA FAG |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| FECHAS DE EXAMEN |

| MATERIALES |

Descargar libro de texto en calidad alta FAG V2016_LOMCE |

|

| ACTIVIDADES DE HOY |

| ACTIVIDADES SEMANA |

| ACTIVIDADES PELÍCULA |

| FAG TRABAJOS |

| FAG TEORÍA EV1 |

| FAG TEORÍA EV2 |

| FAG TEORÍA EV3 |

| TEMAS PRIMERA EVALUACIÓN |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 10 MÁRKETING |

PRIMERA EVALUACIÓN

Descargar libro de texto en calidad alta FAG V2016_LOMCE

TEMA 1 Y PROYECTO EMPRESARIAL FINAL

| TEMAS SEGUNDA EVALUACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 10 MÁRKETING |

| TEMA 12 RECURSOS HUMANOS |

SEGUNDA EVALUACIÓN

Descargar libro de texto en calidad alta FAG V2016_LOMCE

TEMA 4, TEMA5, TEMA 7, TEMA 8 Y TEMA 9.

| TEMAS TERCERA EVALUACIÓN |

| TEMA 1 EMPRESA |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

TERCERA EVALUACIÓN

Descargar libro de texto FAG V2016_LOMCE

TEMA 2, TEMA 3, TEMA 7, TEMA 9 Y TEMA 10

PRIMERA EVALUACIÓN

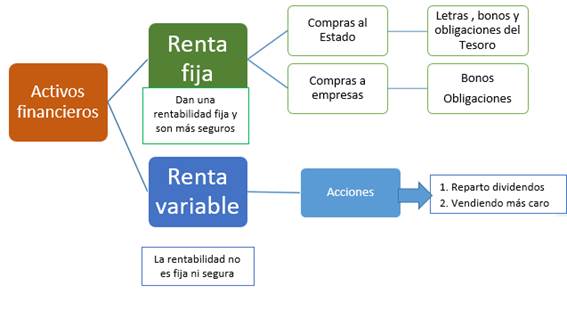

TIPOS DE ACTIVOS FINANCIEROS

Activos financieros, qué son y cómo clasificarlos | BBVA España

En cuanto a las características que mejor definen a los activos financieros, habría que señalar principalmente tres.

- Liquidez. Es la capacidad de transformar el activo en dinero sin sufrir pérdidas. El dinero es el activo más líquido, mientras que después se encuentran los diferentes tipos de depósitos y productos como bonos, fondos públicos u obligaciones.

- Riesgo. Lo determinan tanto las garantías que ofrece el vendedor como su solvencia. A mayor probabilidad de que el vendedor cumpla con su compromiso, menor rentabilidad del activo.

- Rentabilidad. Como contraprestación por aceptar el riesgo de la cesión de su dinero, el comprador obtiene un interés. Cuanto más elevado, mejor será la rentabilidad del activo.

Clasificación de activos financieros

La principal clasificación entre activos financieros distingue entre los que son de renta fija y los de renta variable.

- Renta fija. Los activos de renta fija son aquellos que emiten administraciones públicas o empresas. Los primeros se caracterizan por su menor riesgo, debido al gran respaldo financiero de las entidades que los emiten. Estas se comprometen a devolver el capital invertido al cabo de un período de tiempo previamente establecido y una cierta rentabilidad. Como ejemplos, podríamos citar las letras del tesoro o los pagarés de empresas.

- Renta variable. En este tipo de activos ni la rentabilidad ni la recuperación del capital invertido están garantizados, pudiendo incluso perderse la inversión. Su rentabilidad depende de diferentes factores como el balance de resultados de la entidad que vende el activo, o la situación económica del mercado donde se opera. El principal ejemplo de este tipo de activos son las acciones.

En función de su plazo de vencimiento, los activos financieros se pueden dividir entre los de corto y los de largo plazo.

- Activos monetarios y a corto plazo. Su contrato se amortiza en un plazo de tiempo corto (generalmente menos de un año) y suelen ofrecer rentabilidades bajas.

- Activos a medio y largo plazo. Se trata de activos con una duración superior a doce meses y que presentan más riesgos por la posibilidad de fluctuación del valor al ampliar su plazo de vigencia.

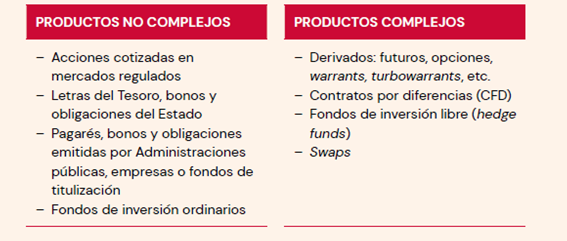

CLASIFICACIÓN DE PRODUCTOS

MIFID CLASIFICACIÓN DE PRODUCTOS

COMISIÓN NACIONAL MERCADO DE VALORES PRODUCTOS FINANCIEROS

https://www.mejor-banco.com/mejores-brokers/

Un emprendedor es alguien que desarrolla una empresa en torno a una innovación. Es decir, gestiona el negocio y asume el riesgo que conlleva tener o no éxito.

Características de un emprendedor

Pasión por su trabajo

Para que tu proyecto emprendedor tenga éxito es esencial que disfrutes con lo que haces. Cuando alguien está disfrutando con su trabajo y le pone toda su energía y pasión se nota en el resultado.

Planificación ante todo

Un emprendedor debe planearlo todo. Es importante crear un plan de negocios o business plan (normalmente anual), donde definas las metas de tu proyecto y las vías que pretendes utilizar para alcanzarlas.

Buen administrador

El flujo de liquidez es el sistema circulatorio de tu empresa. Lo necesitarás para alcanzar la mayoría de tus objetivos. Es por eso que saber manejar el dinero con cautela es su mayor aliado.

Tiene clara la importancia de sus clientes

Al fin y al cabo ellos son los responsables de que el proyecto salga adelante o fracase. Es por ello que todas las acciones, productos y servicios que desarrolles deben estar enfocados a satisfacer sus deseos.

Relaciones públicas

Un emprendedor tiene que hacer de relaciones públicas en muchas ocasiones. Es importante saber proyectar una imagen profesional y positiva de tu empresa a las personas con las que quieres hacer negocios. Ya sea cara a cara o virtualmente.

Incorpora las nuevas tecnologías

Una de las características más diferenciadoras del emprendedor del siglo XXI es su manejo de las nuevas tecnologías. Gracias a ellas podemos hacer nuestro trabajo más productivo y reducir costes.

Además, el mundo de internet ha generado un sinfín de nuevos modelos de negocio que han dado paso a nuevas Startups tecnológicas que triunfan actualmente. Otras startups que no son propiamente de internet también aprovechan este nuevo canal de venta y promoción.

Es productivo

El tiempo es oro, y más aún en el caso de un emprendedor. Un emprendedor exitoso sabe organizar su jornada.

Crea una ventaja competitiva

Un emprendedor actualmente opera en un mercado con alta competitividad y muy cambiante. Es por ello que necesita ofrecer un valor añadido a su empresa y desarrollar una ventaja competitiva, dar razones a los clientes para que acudan a él y no a la competencia. Éste puede ser uno de los puntos más delicados en el desarrollo de un proyecto emprendedor, y cuando se acierta se nota.

| TEMA 3 LOCALIZACIÓN |

| 1 PROYECTO EMPRESARIAL INSTALACIONES Y LOGÍSTICA |

| 2 LOGÍSTICA |

| 3 INCOTERMS |

| 4 TRANSPORTE DE MERCANCÍAS |

| 5 DESLOCALIZACIÓN |

| INTERNACIONALIZACIÓN |

| GLOBALIZACIÓN |

| EXPORTACIONES IMPORTACIONES |

| EXPORTACIONES |

| IMPORTACIONES |

| 1 PYME |

| 2 MULTINACIONAL |

TEMA 3 LOCALIZACIÓN

Localización comercial

La adecuada localización de los puntos de venta es fundamental para maximizar el volumen de actividad de las empresas. Los locales mejor situados son los más demandados y cotizados y, por consiguiente, requieren mayores desembolsos, que compensan por su capacidad de atracción de potenciales compradores.

Factores que influyen en la localización:

|

- Proximidad al cliente: facilita su acceso y el contacto directo.

- Visibilidad del local: barrios y zonas comerciales concurridas y dentro de ellos determinadas calles, plazas y galerías.

Es importante situarse en zonas de alto poder de atracción para el cliente o en lugares estratégicos que resultan más visibles. Son preferibles los locales con grandes fachadas, situados en calles peatonales y centros comerciales, zonas de gran tránsito peatonal, plazas céntricas, etc.

Ejemplo: Una macrotienda de Zara al lado del World Trade Center

- Facilidad de comunicaciones y accesos: tener cerca paradas de autobús, metro, trenes de cercanías o aparcamientos aumenta el radio de acción del negocio.

- Competidores cercanos: aunque en principio se trata de evitar la competencia, a menudo la agrupación de comercios del mismo sector ejerce como polo de atracción para los clientes.

- Coste del local: los mejor situados son los más caros.

Ej: La Quinta Avenida de Nueva York, una de las calles más caras del mundo. 21.000 euros el metro cuadrado, es decir, un local de 100 metros cuadrados costaría 2.100.000 euros al año.

Ej: La Quinta Avenida de Nueva York, una de las calles más caras del mundo. 21.000 euros el metro cuadrado, es decir, un local de 100 metros cuadrados costaría 2.100.000 euros al año.- Localización en zonas con actividades complementarias: de manera que el cliente aprovecha mejor su tiempo realizando varias compras y actividades más o menos relacionadas.

- Nivel socio-económico de la zona: que deberá generar la mayor demanda posible para el tipo de producto o servicio que ofrece la empresa.

- Imagen: locales bien decorados con estancia y tránsito cómodo.

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| 1 ENTORNO GENERAL |

| 2 ENTORNO ESPECÍFICO |

| 2.1 ESTRATEGIA |

| 2.2 DAFO |

| 2.3 PORTER |

La estrategia de liderazgo en costes consiste en lograr un coste final menor que el de la competencia, junto a una calidad aceptable y una política de precios que permita alcanzar un volumen de ventas y un crecimiento de la cuota de mercado rentable. En definitiva, esta estrategia persigue obtener elevados beneficios basándose en el empleo eficiente de los recursos humanos y materiales que se traduzca en un coste inferior al de la competencia; de esta forma la empresa puede bajar el precio respecto a sus competidores para aumentar su cuota de mercado y al mismo tiempo empeorar la posición de sus competidores, que pueden acabar siendo expulsados del mercado. Ejemplos: DIA, LIDL, |

La estrategia o ventaja competitiva en costes se consigue en el momento en el que una empresa tiene unos costes inferiores a los de la competencia ofreciendo un producto (es decir, un bien o un servicio) parecido o con una calidad semejante, pero a un menor precio.

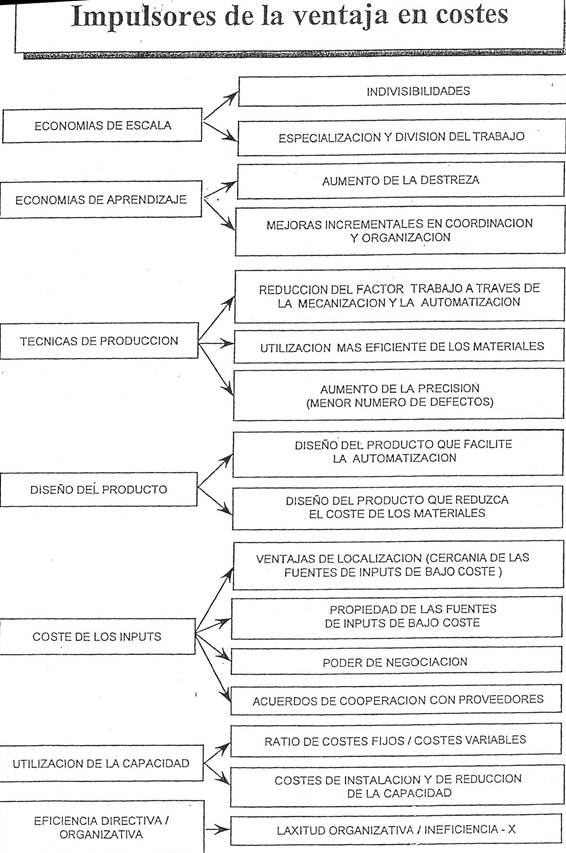

Según Grant (2014), se puede conseguir una ventaja competitiva en costes a través de diferentes fuentes:

· El efecto aprendizaje, basado en la Ley de Wright. Wright (1936) afirma que la curva de aprendizaje se basa en la simple idea de que el tiempo necesario para realizar una tarea disminuye a medida que el trabajador va obteniendo experiencia. Trasladado esto al mundo empresarial, estaríamos hablando de la reducción del tiempo de fabricación de un producto cada vez que se van produciendo más unidades; en concreto, cada vez que se duplica el volumen de producción. Una generalización en todos los ámbitos, no solo en el productivo, da lugar al llamado efecto experiencia. Además, este efecto experiencia supone una fuerte barrera de entrada para los competidores al carecer de dicha información y experiencia en los mercados en los que pretenden operar.

· Las economías de escala. Surgen allí donde los incrementos proporcionales en la cantidad de inputs se traducen en menores costes unitarios. Las economías de escala se suelen asociar con el proceso de fabricación. Esta fuente de ventaja competitiva surge de dos fuentes principales: de las relaciones técnicas input/output, o de la especialización.

· Tecnologías de proceso y diseño del proceso. Una tecnología de proceso superior puede ser una gran fuente de ventaja competitiva, pero para que se consigan aprovechar todos los beneficios es preciso que se introduzcan cambios globales en el diseño del trabajo, los incentivos de los empleados, el diseño del producto, la estructura organizativa y en los controles de gestión.

· La reingeniería de procesos. Es una aproximación al rediseño de los procesos operativos. Dichos procesos evolucionan en el tiempo sin una dirección consistente o una evaluación sistemática. La reingeniería de procesos puede provocar mejoras en la eficiencia, calidad y rapidez.

· Diseño del producto. Se diseñan productos que sean fáciles de fabricar y que puedan ofrecer ahorros en costes; especialmente, cuando se unen a la introducción de un nuevo proceso tecnológico.

· Utilización de la capacidad. La capacidad de una fábrica es más o menos fija y las variaciones en la producción aumentan o reducen la utilización de la capacidad. Si se infrautiliza dicha capacidad se elevan los costes unitarios pues los costes fijos tienen que ser distribuidos entre un número menor de unidades producidas. Además, una producción más allá de su capacidad provoca ineficiencias. Por tanto, hay que tener la habilidad para ajustar rápidamente la capacidad ante disminuciones de la demanda.

· El coste de los factores de producción. Las empresas de un mismo sector no pagan el mismo precio por idénticos inputs. Esto es debido a diferencias en el precio en función de la localización, la propiedad de las fuentes de suministro a bajo coste, la mano de obra no sindicada o el poder de negociación.

· Eficiencia residual. Tiene que ver con la manera en que la compañía se aproxima a su frontera eficiente de operaciones óptimas, lo que depende de la habilidad de la organización para eliminar la ineficiencia.

Es tan importante tener una ventaja competitiva como mantenerla a lo largo del tiempo. De tal forma, hay que conocer y analizar las barreras a la imitación que existen en el mercado y los posibles riesgos que puedan dinamitar la posición de ventaja. Si hablamos de precios, hay que estar pendiente de absolutamente todos los costes y no llegar al punto de rebajarlos de forma excesiva.

Fuente: https://buleria.unileon.es/bitstream/handle/10612/13611/Eduardo_Burgaleta_Gonzalez.pdf?sequence=1

ESTRATEGIA DE DIFERENCIACIÓN Es una de las grandes alternativas estratégicas para competir. Una empresa se diferencia en el mercado cuando oferta un producto que el comprador percibe como único, lo que le mueve a pagar un precio superior por él. La empresa busca promover y explotar grados de monopolio en un mercado. Los compradores perciben algo único, distinto, en el producto y están dispuestos a pagar un precio por ello. Suele originar costes elevados. Potenciar un producto y sus atributos suele requerir el empleo de mejores componentes para elaborar el producto, la realización de controles de calidad del producto muy rigurosos, el empleo de grandes cantidades de dinero en Investigación y Desarrollo (I + D) para desarrollar nuevos productos y en Promoción y publicidad para construir una imagen de marca. La diferenciación podrá conseguir una mayor fidelización de los clientes dispuestos a pagar más por un producto o servicio, en lugar del de la competencia. |

Según Guerras y Navas (2015) una empresa tiene una ventaja competitiva en diferenciación cuando ofrece un producto parecido o similar al de la competencia pero que es percibido como único por parte de los clientes. Esta ventaja da lugar a que los clientes estén dispuestos a pagar un poco más por ese producto y para lograr esa ventaja se necesita aportar más valor que los competidores. Además, una de las ventajas que ofrece la ventaja en diferenciación es la lealtad que se puede llegar a lograr de los clientes. Indudablemente, los clientes son esenciales y juegan un papel importante en la consecución de objetivos por parte de una compañía, pero si además se sienten identificados con lo que representa la organización ello puede facilitar aún más las posibilidades de crecimiento (García, 2000). Al fin y al cabo, un cliente satisfecho y leal actúa como si fuera un comercial de la compañía, pues su experiencia se la transmite a su círculo y eso crea una primera aproximación cliente-empresa. Además, una recomendación por parte de un amigo o familiar puede llegar a tener mejor impacto que si te la recomienda cualquier otra persona, y además de esta forma se consigue hacer una publicidad gratuita gracias al boca a boca. Tal y como Guerras y Navas (2015) indican en su libro, un producto puede crear valor a través de dos formas: reduciendo el coste para el cliente o mejorando el rendimiento del cliente (Porter y Bueno Campos, 2010).

Estos autores también mencionan que las fuentes para conseguir una ventaja competitiva en diferenciación son las siguientes:

· Características del producto. Puede estar basada en: 1) características observables de un producto, tales como el tamaño, forma, color, peso, diseño, tecnología; 2) el rendimiento del producto en aspectos como la fiabilidad, la seguridad, o la consistencia; y 3) los complementos al producto principal como puede ser el servicio pre-venta y post-venta.

· Características del mercado. Viene provocada por la variedad de necesidades y gustos por parte de los consumidores y cómo esto varía cada vez de una forma más rápida. Por lo tanto, las empresas tienen que trabajar en la adaptación a dichos gustos y necesidades si quieren obtener esa diferenciación.

· Características de la empresa. La compañía puede diferenciarse en la forma de cómo concibe o realiza sus negocios, la forma de relacionarse con sus clientes, sus valores y prestigio frente a los clientes.

· Otras variables. Otros dos factores de diferenciación son el tiempo y atención a criterios de responsabilidad social corporativa (RSC en adelante). Estas variables se pueden vincular de igual forma al producto, mercado o empresa. El tiempo es una variable muy importante en industrias donde sea una variable importante para los clientes, pues éstos estarán dispuestos a pagar un poco más por ese ahorro de tiempo. Si se habla de los criterios de RSC hay que mencionar, entre otras, conductas respetuosas con los derechos humanos y el medio ambiente.

Los riesgos que afectan a la diferenciación pueden venir por parte de los clientes o de los competidores. En el caso de los clientes, puede ocurrir que el factor por el cual una empresa se diferencia pase a ser innecesario o que exista una excesiva diferencia de precio entre esa compañía y otras. Por otro lado, en lo relativo a los competidores, hay que prestar especial atención a la imitación y, en los casos más extremos, a las falsificaciones.

Fuente: https://buleria.unileon.es/bitstream/handle/10612/13611/Eduardo_Burgaleta_Gonzalez.pdf?sequence=1

EMPRESA La empresa es la unidad económica de producción de bienes y servicios mediante la combinación de factores de producción. Todo bajo la dirección del empresario. La empresa globalmente es un sistema con un conjunto de elementos o subsistemas interrelacionados entre sí para intentar conseguir el máximo beneficio. Aspecto Económico-financiero: La empresa realiza la función de crear riqueza para retribuir a los factores productivos, contribuyendo al desarrollo económico de la sociedad. |

Globalmente la empresa es un sistema con un conjunto de elementos o subsistemas interrelacionados entre sí para intentar conseguir los objetivos empresariales.

La empresa como realidad económica y social, persigue unos objetivos y para el logro de los mismos, necesita contar con una serie de elementos que le permitan desarrollar su actividad. Dichos elementos son los siguientes:

A FACTOR HUMANO

El factor humano. Está constituido por todas aquellas personas que aportan a la empresa, bien su trabajo o bien recursos financieros. En función del tipo de aportaciones, distinguiremos los siguientes grupos:

- El empresario. Es la persona que debe tomar las decisiones necesarias para llevar a cabo la actividad y es, en consecuencia, responsable de la misma, asumiendo los riesgos que puedan derivarse de sus decisiones.

- El propietario o capitalista. En ocasiones se confunden las figuras del empresario y el capitalista o propietario, dado que pueden coincidir en la misma persona, pero no siempre sucede así, sobre todo en las grandes empresas en las cuales suele haber muchos socios capitalistas y solo unas pocas personas responsables de la gestión.

- Los empleados. Personas que aportan a la empresa uno elemento esencial, su trabajo, a cambio de una remuneración.

B CAPITAL

El capital. Está formado por todo el conjunto de bienes que integran el patrimonio empresarial. Aún sin pretender establecer una exhaustiva clasificación de dichos bienes, se pueden enumerar, el capital No Corriente ó fijo, es decir, los elementos patrimoniales tangibles caracterizados por su largo tiempo de permanencia en la empresa, como son, la maquinaria, edificios, instalaciones, elementos de transportes, etc., así como los valores inmateriales como el fondo de comercio, las patentes y las aplicaciones informáticas. Así mismo forman parte del patrimonio, otro tipo de bienes, caracterizados por un periodo de permanencia mas corto y que constituyen los elementos “corrientes” (anterior circulante), como son las existencias, tesorería y los derechos de cobro a clientes y deudores.

C ORGANIZACIÓN

La propia organización. Los diferentes factores de la empresa deben ser adecuadamente organizados, con el fin de garantizar la máxima eficiencia en la consecución de los objetivos empresariales. La organización alcanzará tanto a los elementos personales como materiales y deberá estar determinada por quien ostenta la responsabilidad de dirección de la empresa. La propia definición de la empresa como unidad económica de producción, nos indica la estrecha relación que debe existir ente los diferentes elementos de la organización.

D MUNDO EXTERIOR

Mundo exterior. La eª como institución desarrolla su actividad dentro de un ámbito social y en tal sentido debe relacionarse con los agentes integrantes del mismo. Su entorno, lo constituyen tanto las personas como las instituciones u organismos públicos, con quien la eª necesita tener alguna relación que influya en su actividad, pues no debe olvidarse que dicha actividad se desarrolla en un entorno social, organizado y regulado jurídicamente.

Podemos clasificar los objetivos empresariales según dos criterios:

A SEGÚN SU NATURALEZA:

A.1. Objetivos económicos entre los cuáles tenemos:

- Maximizar beneficios: Si la empresa se encuentra en una sistema de economía de mercado persigue la obtención de un resultado satisfactorio, este será el motor de la actividad. El bº se expresa mediante la ecuación: Beneficio = Ingresos — Costes

Los ingresos se producen por la venta de productos o prestación de servicios, son proporcionales a la cantidad. Los costes se refieren al valor de los factores empleados, pueden ser proporcionales a la cantidad utilizada, costes variables o no guardar relación con dicha cantidad costes fijos. I = p.q CT = CF + CV B1 = I—CT = p.q - ( CF + CV ) (Si la empresa se encuentra en un sistema económico de planificación centralizada, esto no es relevante, simplemente cumplirá el plan previsto por el gobierno)

2 Maximizar la rentabilidad que mide la relación entre el beneficio y otras magnitudes, como el activo (en el caso de la “rentabilidad económica”) o los fondos propios (el caso de la “rentabilidad financiera”). El objetivo anterior estaría contenido en éste. Estos dos anteriores son los principales, los siguientes, en realidad, son vías de conseguir el máximo beneficio:

3 Crecimiento empresarial o incremento del poder de mercado que supone incrementar la inversión convenientemente financiada y mantenerla aumentando las ventajas competitivas frente a sus rivales actuales y potenciales.

4 Incremento de la productividad expresada como relación entre lo producido y el coste de los factores empleados.

5 Objetivos financieros: sobre la liquidez o el endeudamiento.

A.2 Objetivos sociales, como pueden ser:

1 Creación de empleo. Estabilización de la tasa de paro en la zona donde desarrolla su actividad.

2 Incremento del nivel de industrialización.

3 Recuperación de patrimonio (restauraciones, …)

4Formación de los trabajadores y mejora de las condiciones de seguridad e higiene en el desempeño de su puesto. ¾ Conciliación vida laboral y familiar para los empleados.

5 Cuidar el medio ambiente de tal manera que se posibilite a largo plazo la continuidad de la empresa.

B) Según el horizonte temporal:

b.1. Objetivos estratégicos: Son aquellas metas que se plantean para un largo plazo como el aumento de la participación en el mercado.

b.2. Objetivos tácticos u operativos: Son aquellos que se plantean para un corto plazo como la reducción del precio de un producto.

Fuente : Apuntes Empresa y Diseño de Modelos de Negocio

La responsabilidad social corporativa supone que la empresa debe considerar, además de los aspectos puramente económicos, los aspectos sociales y, como consecuencia, los efectos que las decisiones de la empresa puedan tener en la sociedad en general. |

Estos aspectos sociales se trasladan a la sociedad en forma de los llamados costes sociales. Los costes sociales negativos (o externalidades negativas) son gastos directos (o en algún caso indirectos) soportados sin compensación por personas ajenas a la empresa, como consecuencia de la actividad de ésta. Por ejemplo, el humo de la chimenea de una empresa afecta directamente a las personas que viven cerca, o los efectos medioambientales derivados de la fabricación de aerosoles. La empresa debe intentar no provocar estos costes negativos o, en su caso, privatizarlos, es decir, asumirlos con la intención de que repercutan mínimamente en la sociedad.

El criterio del tamaño para clasificar a las empresas es muy incierto y discutido, ya que la idea de empresa grande, mediana o pequeña depende del sector y del país donde se sitúa ésta; así, una empresa bancaria mediana puede ser grande en el comercio al por menor o una empresa mediana en Estados Unidos puede ser muy grande en España.

Un criterio muy utilizado por su sencillez suele ser el del número de trabajadores. Según este criterio, se denomina microempresas a aquellas empresas que tienen menos de 10 trabajadores, pequeñas si en ellas hay menos de 50, medianas si cuentan entre 50 y 250 trabajadores y grandes si superan los 250 trabajadores.

Clasificación de las empresas según la naturaleza de la actividad económica:

|

Para realizar una clasificación de las empresas según la actividad económica a que se dedican utilizamos la agrupación por sectores económicos, de esta forma distinguiremos entre:

- Empresas del sector primario, donde se incluyen las agrícolas, ganaderas, pesqueras y forestales

- Empresas del sector secundario: que abarcan las industrias mineras y extractivas en general, las de producción de energía eléctrica, las empresas químicas, las de construcción y las empresas de manufacturas

- Empresas del sector terciario, sector económico que agrupa a todas las empresas de servicios, hostelería, comercio, reparaciones, comunicaciones, trasporte, banca, seguros , empresas de servicios sociales, dentro de las que incluiremos las educativas y a la sanidad privada, empresas de cultura y ocio, etc.

Clasificación de las empresas según el ámbito geográfico:

|

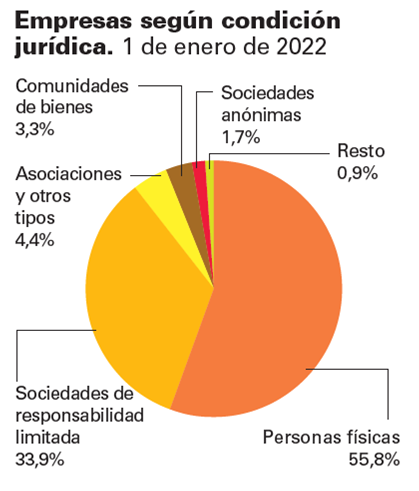

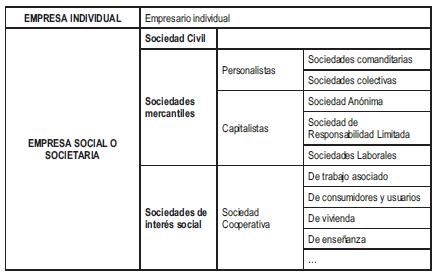

Clasificación de las empresas según su forma jurídica:

|

El REGISTRO M ERCANTIL:

Para conseguir cierta seguridad en la actividad empresarial, es preciso que determinadas informaciones sean públicas y respondan a la realidad. La finalidad de los Registros consiste en garantizar que dichas informaciones se presuman veraces y puedan ser conocidas por quienes lo necesiten.

Con el fin de recoger y proporcionar información esencial para la actividad empresarial existe el Registro Mercantil, que es un organismo dependiente del Ministerio de Justicia, en el que:

- se inscriben empresas en el momento de su constitución y otras instituciones, así como determinados actos esenciales de las mismas, determinados por la ley

- Se legalizan los libros de las empresas, se nombran expertos y auditores de cuentas, se depositan los documentos contables y se publica la información que exigen las normas.

El Registro Mercantil es público y sus datos pueden ser consultados por cualquiera, mediante certificación de sus asientos o por simple nota informativa

Clasificación de las empresas según su forma jurídica:

|

|

EMPRESARIO INDIVIDUAL es una “organización de capital y trabajo encaminada a la producción de bienes o servicios para el mercado, ejercida por una persona. La Denominación de la empresa es Libre. No hay Capital Mínimo, únicamente el que considere necesario, y totalmente desembolsado. El empresario no se constituye en sociedad, evita trámites legales iniciales pero dado que la Responsabilidad respecto a las deudas de la empresa es ilimitada, y que no existe separación entre el patrimonio de la empresa y el patrimonio personal del empresario, en caso de desequilibrios financieros, el empresario responderá con todo su patrimonio presente y futuro de las obligaciones que contraiga. La Inscripción en Registro Mercantil: no es obligatoria pero si aconsejable (voluntaria), si quiere aprovecharse de sus efectos legales y pedir la inscripción de algún documento.

Ha de distinguirse del concepto de “autónomos”, dado que éste es su Régimen de la Seguridad Social (Régimen Especial de Trabajadores Autónomos) en el que se incluyen además de los empresarios individuales, entre otros, los socios trabajadores de sociedades anónimas o limitadas con más de una tercera parte de la sociedad.

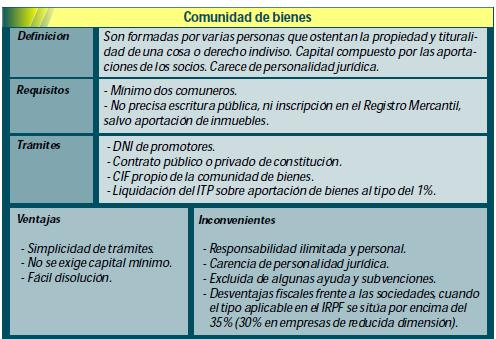

Varios empresarios individuales pueden compartir bienes; por ejemplo, un local, una oficina, etc. En estos casos nos encontramos ante una comunidad de bienes que puede crearse mediante contrato privado o mediante escritura pública (ante notario)

La comunidad de bienes se rige por el contrato que hayan suscrito los comuneros y, en su defecto, por las normas del Código Civil, en el que se establece que: El concurso de los partícipes será proporcional a sus respectivas cuotas. Estas cuotas se presumen iguales, mientras no se establezca lo contrario.

Cada partícipe puede servirse de las cosas comunes, siempre que disponga de ellas conforme a su destino y de manera que no perjudique el interés de los demás ni les impida utilizarlas según su derecho

El Código también establece que todo copropietario puede obligar a los demás a contribuir a los gastos de conservación de la cosa común

El Código Civil establece que cuando dos o más personas se obligan a poner en común dinero, bienes o industria, con ánimo de partir entre sí las ganancias, nos encontramos con una sociedad (civil). Pero esta idea de poner bienes o industria en común y de repartir las ganancias también es propia del Código de Comercio; por tanto, la diferenciación entre las sociedades civiles y las mercantiles es bastante polémica. Podemos asegurar que cualquier sociedad que adopte la forma de sociedad anónima o de responsabilidad limitada tiene naturaleza mercantil, ya que así lo exigen sus respectivas leyes. Además, cualquier sociedad que realice actos de comercio tiene naturaleza mercantil; las restantes serán sociedades civiles.

Las sociedades civiles están formadas por dos o más socios, sin que exista límite mínimo ni máximo de capital; el contrato para su creación se puede hacer en escritura privada o en escritura pública; la segunda se exige si se aportan bienes inmuebles.

La sociedad civil adquiere personalidad jurídica, salvo que el pacto constitutivo permanezca oculto, en cuyo caso funciona como una comunidad de bienes

Frente a las deudas contraídas con otras personas o entidades responde la sociedad, y si su patrimonio no es suficiente, responden los socios, de forma subsidiaria, cada uno en proporción a su aportación, por tanto, se puede afirmar que la responsabilidad de éstos es ilimitada.

En la sociedad civil, la participación en las pérdidas y en las ganancias de cada socio se efectuará conforme al pacto que hayan suscrito, y en su defecto, en proporción a sus aportaciones.

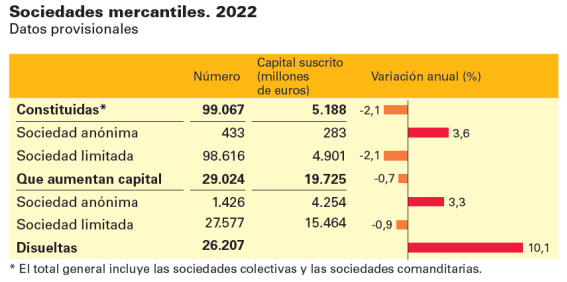

SOCIEDAD ANÓNIMA Sociedad de carácter mercantil, en la que el capital social está dividido en partes alícuotas denominadas acciones, siendo el capital social mínimo de 60000 euros, totalmente suscrito y desembolsado al menos en un 25%. Los socios no responden de las deudas sociales con su patrimonio personal y la acción es la clave de reparto para tener derecho a beneficios y voto.

Órganos de la sociedad: Pueden existir los siguientes órganos:

- Junta General: Máximo órgano de gobierno. Es una reunión de accionistas, debidamente convocada, para deliberar y decidir por mayoría sobre determinados asuntos sociales de su competencia.

- Consejo de Administración o Administradores tiene funciones de gestión y representación de la sociedad.

- Auditores de Cuentas comprueban las cuentas anuales, situación financiera y resultados de la Sdad., así como la concordancia del informe de gestión con las CCAA. No todas las SA tienen obligación de auditar sus cuentas.

SOCIEDAD LIMITADA Sociedad de carácter mercantil cuyo capital social, 3000€ (Se responde por 3000 pero CS min 1 euro para constitución), totalmente suscrito y desembolsado, está dividido en partes alícuotas denominadas participaciones, acumulables e indivisibles que no pueden incorporarse a títulos negociables ni denominarse acciones y cuyos socios, están exentos de responsabilidad personal por las deudas sociales.

Órganos de la sociedad:

- Junta General: Máximo órgano de gobierno. Es una reunión de socios, debidamente convocada, para deliberar y decidir por mayoría sobre determinados asuntos sociales de su competencia.

- Consejo de Administración o Administradores tiene funciones de gestión y representación de la sociedad.

Las cooperativas son sociedades con capital variable y estructura y gestión democrática, que asocian a varias personas que tienen intereses comunes para desarrollar una actividad empresarial. Por ejemplo, en una cooperativa de vivienda, los socios se unen para construir viviendas o locales.

Su principal ventaja es que surge de la unión de personas que se asocian para realizar una actividad económica que sea beneficiosa para todas ellas. Además, su prioridad por el empleo hace que los ajustes necesarios que se producen, cuando los ingresos disminuyen, se realicen a través de una reducción de su participación en los ingresos, pero no a través del despido de parte de los trabajadores.

Las cooperativas carecen de finalidad lucrativa: su objeto es satisfacer las necesidades de sus socios; si se obtienen excedentes (no beneficios, ya que no tratan de ganar dinero) deberán ser repartidos entre los socios en función de las operaciones que realizan y no del capital que aportan.

La denominación deberá incluir necesariamente las palabras “Sociedad Cooperativa” o su abreviatura “S. Coop.”

El capital mínimo de cada cooperativa se fija en los estatutos, pudiendo variar a partir de dicha cifra, según los socios que se incorporen o se den de baja en la misma.

La responsabilidad de los socios por las deudas de la compañía se limita a la cuantía de sus aportaciones, salvo que los estatutos determinen otra cosa, en cuyo caso la responsabilidad puede ser ilimitada.

En las cooperativas distinguimos, cuatro posibles órganos sociales (todos ellos no se dan necesariamente en cualquier cooperativa):

- la Asamblea General: reúne a los socios para deliberar y tomar acuerdos

- El Consejo Rector es el órgano de gobierno, gestión y representación de la cooperativa

- Los Interventores: censuran las cuentas anuales, cuya elaboración es responsabilidad del Consejo.

- El Comité de Recursos: se encarga de resolver las reclamaciones presentadas por los cooperativistas contra las sanciones que les fueren impuestas por el Consejo Rector.

Uno de los inconvenientes que tiene la cooperativa es que los socios pueden no estar dispuestos a realizar inversiones a largo plazo que superen el tiempo que ellos prevén permanecer en la empresa. Además, los cooperativistas, a pesar de que tienen una responsabilidad limitada sobre las deudas sociales, asumen un riesgo alto, ya que los problemas de la empresa pueden dejarlos sin capital y sin trabajo.

SOCIEDAD LABORAL Las sociedades anónimas (Sociedad Anónima Laboral, S.A.L.) o de responsabilidad limitada (Sociedad de Responsabilidad Limitada Laboral, S.L.L.) en las que la mayoría del capital social sea propiedad de trabajadores que presten en ellas servicios retribuidos de forma personal y directa, en virtud de una relación laboral por tiempo indefinido y que ninguno de los socios sea titular de acciones o participaciones sociales que representen más de la tercera parte del capital social, podrán obtener la calificación de Sociedad Laboral cuando concurran los requisitos establecidos en la Ley 44/2015, de 14 de octubre, de Sociedades Laborales ) y beneficiarse de las mismas ventajas (fiscales y preferencia en concursos públicos) que las cooperativas.

Estas sociedades pueden ser de dos tipos: sociedades anónimas laborales (SAL) sociedades limitadas laborales (SLL)

Estas sociedades tienen las mismas características que las sociedades anónimas y sociedades limitadas excepto alguna salvedad que indicaremos.

Para que una sociedad sea calificada como laboral, al menos el 51% de su capital ha de ser propiedad de los trabajadores ligados a la empresa por un contrato laboral indefinido y con jornada completa. Ninguno de los socios puede tener más de un tercio del capital, excepto si hay una administración pública que participe en la sociedad, en cuyo caso puede tener hasta el 49%. Los socios pueden acceder a la propiedad de la empresa mediante la aportación de dinero o de bienes o derechos de contenido patrimonial, y su responsabilidad ante terceros queda limitada a las aportaciones que hayan realizado o comprometido.

En la denominación se deberá añadir las siglas S.A.L. o S.L.L. (que corresponderá a sociedad anónima laboral o sociedad limitada laboral).

En cuanto a las ventajas estas sociedades tienen las mismas que las sociedades anónimas o las limitadas (depende de la clase que sea). Además, el hecho de que la mayoría de sus accionistas sean trabajadores de la empresa hace que el trabajo se convierta en una de sus prioridades.

Una asociación es una persona jurídica que se constituye mediante acuerdo de tres o más personas físicas o jurídicas legalmente constituidas, que se comprometen a poner en común conocimientos, medios y actividades para conseguir unas finalidades lícitas, comunes, de interés general o particular, y que se dotan de los estatutos que rigen su funcionamiento.

Proclamado como derecho fundamental por el artículo 22 de la Constitución Española de 1978, el derecho de asociación se desarrolla en la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación, donde se establece que el derecho de asociación incluye el derecho a la inscripción en el Registro de Asociaciones competente, a los solos efectos de publicidad, que sólo podrá ser denegado cuando no se reúnan los requisitos establecidos en la referida ley orgánica.

Este tipo de sociedad, como el resto de las que estudiamos seguidamente, se incluye dentro de las sociedades mercantiles.

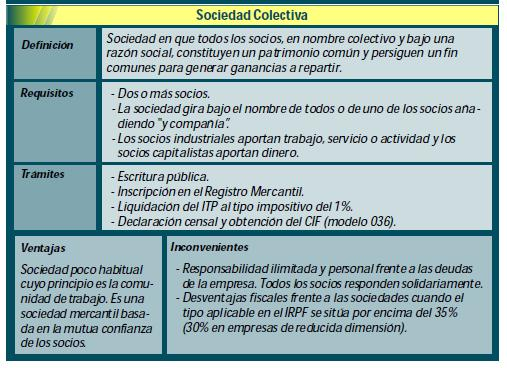

La sociedad colectiva se constituye con dos o más socios, que actúan bajo un nombre colectivo o razón social, aportando capital y trabajo o sólo este último, en los términos en que se hayan comprometido, para conseguir el fin social marcado, respondiendo de forma personal, solidaria y subsidiaria de las obligaciones contraídas por la sociedad.

Este tipo de sociedad es muy frecuente, por ejemplo, en empresas de abogados, arquitectos, etc. estas empresas están integradas por dos o más socios que se unen para desarrollar una actividad común.

La denominación de la sociedad debe estar formada por el nombre de todos los socios, de algunos de ellos o de uno solo, debiéndose añadir, en estos dos últimos casos, al nombre o nombres que se expresen las palabras “y compañía”.

La ley no exige una cifra mínima ni máxima para el capital con el que se constituye la sociedad, incluso, una persona que no tiene nada puede hacer frente a los primeros gastos con dinero prestado.

En las sociedades colectivas pueden existir dos clases de socios: los capitalistas y los llamados industriales; ambos son socios colectivos. Los socios primeros aportan a la sociedad bienes de activo (dinero, derechos, bienes), además de trabajo. Los segundos, por el contrario, sólo colaboran con su trabajo, sin aportar capital.

Cada socio cuenta con un número determinado de participaciones en el capital de la empresa, que guarda relación con sus aportaciones a la misma, conforme al pacto establecido para su creación. Las participaciones en el capital de la entidad figuran en la escritura social y, para su transmisión, que supone una modificación de ésta, se requiere el consentimiento unánime de todos los socios.

Dichos socios participan en los beneficios de la sociedad según hayan acordado en la escritura de constitución; si no se ha pactado nada al respecto, cada uno de ellos lo hará en proporción a su aportación, percibiendo los industriales lo mismo que el socio capitalista que menos participe.

En lo referente a las deudas contraídas por las sociedades colectivas, los socios responden de forma subsidiaria; esto es, responden con sus patrimonios personales si no lo hace la sociedad, y solidaria, es decir, que cada socio puede llegar a responder del total de la deuda, susceptible de ser exigida a cada uno de ellos. Por tanto, se puede afirmar que la responsabilidad de los socios colectivos es ilimitada.

La ley exige que la constitución de las sociedades colectivas, como la de los restantes tipos de sociedades, se realice en escritura pública que debe inscribirse en el Registro Mercantil.

Los administradores de las sociedades son las personas a quienes habitualmente se encomienda la gestión y la representación de la empresa. Los actos de gestión hacen referencia al ámbito interno de la entidad (decisiones sobre organización, diseño de políticas comerciales, decisiones de inversión, etc.); la representación se refiere a la relación de la sociedad con terceros: firma y ejecución de contratos, acciones judiciales y reclamaciones, etc.

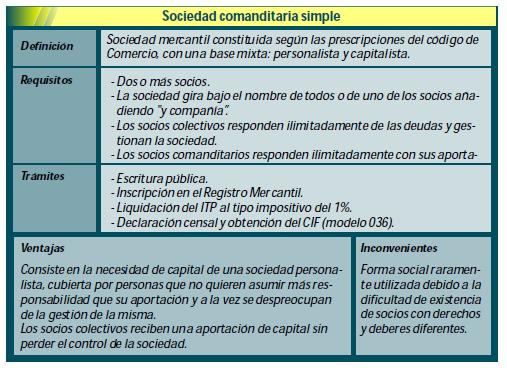

Es una variedad de la sociedad colectiva. La diferencia fundamental entre ambas está en los socios que las componen. Al igual que en la sociedad colectiva, en la comanditaria existen unos socios colectivos que cuentan con los mismos deberes y obligaciones que los de la sociedad colectiva; pero, además, hay unos socios comanditarios que tan solo aportan capital a la sociedad.

La denominación de las sociedades comanditarias estará formada por el nombre de todos los socios colectivos, de alguno de ellos o de uno sólo, debiendo añadirse, en estos dos últimos casos, al nombre o nombres que se expresen, las palabras “y compañía”, y en todos, las de “Sociedad en comadita”

Los socios colectivos responden subsidiaria, solidaria e ilimitadamente de las deudas de la sociedad, y los comanditarios sólo responden por las aportaciones realizadas o comprometidas.

La ley no señala límites inferiores ni superiores para la cuantía del capital de estas entidades, por lo que existe plena libertad para fijar dicha cifra en la escritura de constitución.

Los socios comanditarios no pueden intervenir en la administración de la compañía ni incluir su nombre en la razón social, al contrario de lo que sucede con los socios colectivos. Como contrapartida a esta prohibición, aquellos socios pueden dedicarse a título personal a la misma actividad que desempeña la empresa, lo que no está permitido a los socios colectivos.

constituciónde las sociedades comanditarias simples se realiza en escritura pública que debe inscribirse en el Registro Mercantil.

Las características generales son prácticamente comunes con las de la sociedad comanditaria simple. Se diferencian en lo siguiente:

- La participación de los socios comanditarios (que sólo aportan capital) está representada por acciones, que son partes alícuotas (iguales) del capital. Por este motivo, se les aplica la normativa de las sociedades anónimas y deben tener un capital mínimo de 60.101,21 €, que en el momento de la constitución de la sociedad debe estar totalmente suscrito y desembolsado en, al menos, un 25%.

- El número de socios comanditarios ha de ser como mínimo de tres y, por los menos, un socio colectivo que es el que se encarga de la gestión de la empresa.

| TEMA FAG |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

|

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|