|

||||||||||||||

|

||||||||

|---|---|---|---|---|---|---|---|---|

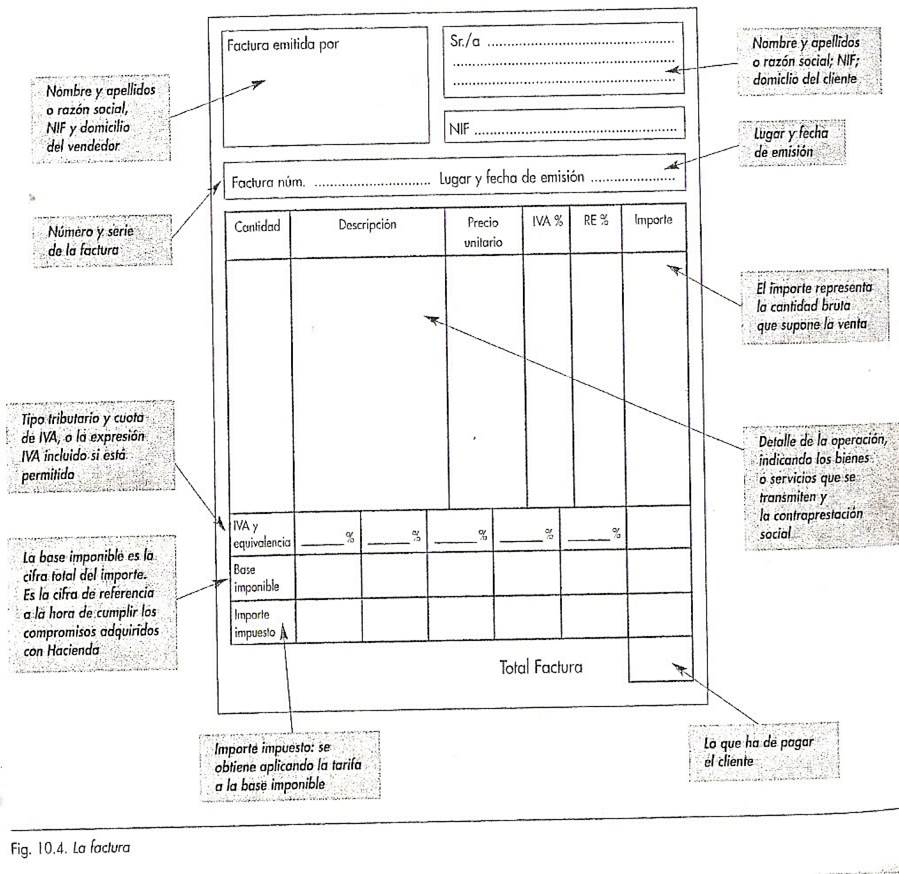

La factura es un documento que acredita legalmente las entregas de bienes y prestaciones de servicios realizadas.

Debe entregarse factura completa cuando el destinatario sea empresario o profesional o cuando, sin serlo, la exija, por la totalidad de las entregas de bienes y prestación de servicios, realizadas por empresarios y profesionales en el desarrollo de su actividad.

Es obligatorio emitir la factura. Deben emitir factura las personas empresarias y los profesionales por las operaciones objeto de su actividad. Normalmente se comprueba el pedido al que hace referencia y los albaranes que se hayan expedido a su costa.

Las facturas se pueden expedir en cualquier modelo pero siempre deberán cumplir los requisitos que indica el Reglamento de facturación (Real Decreto 1619/2012, de 30 de noviembre).

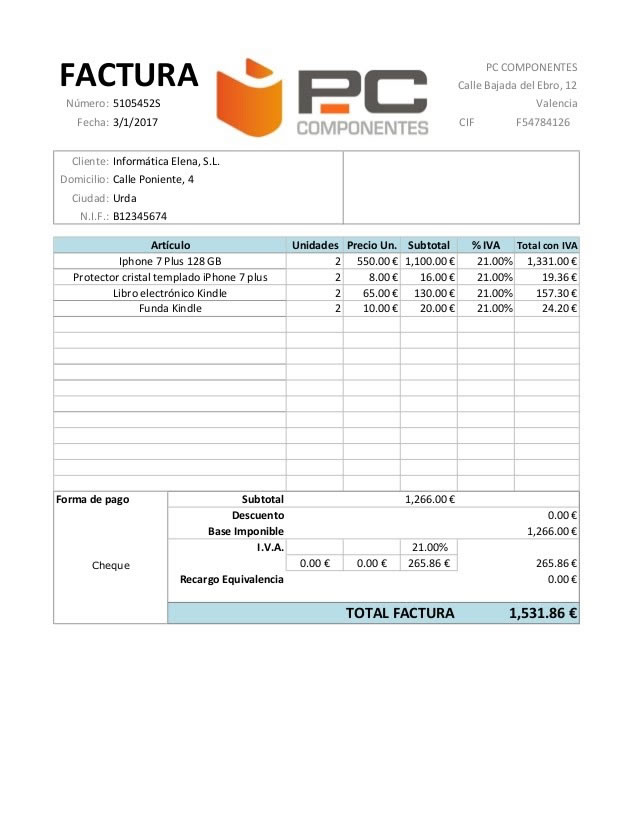

Todas las facturas y sus copias deben contener, como mínimo, los siguientes datos o requisitos:

- Datos del comprador y del vendedor: Nombre y apellidos, denominación social completa, CIF o NIF, domicilio fiscal y datos de contacto.

- Número de factura y, en su caso, serie.

- Fecha y lugar de expedición de la factura.

- Número de albarán relacionado con la factura.

- Descripción de los productos y/o servicios vendidos.

- Número de unidades vendidas de cada artículo.

- Precio unitario de cada producto, sin incluir el impuesto.

- Descuento a aplicar a cada producto (%).

- Precio unitario de cada producto una vez aplicado el descuento.

- Importe total de cada producto. Se calcula multiplicando el número de unidades por el precio unitario final (una vez aplicado el descuento) de cada producto.

- El importe total de la factura desglosado. Hay que indicar:

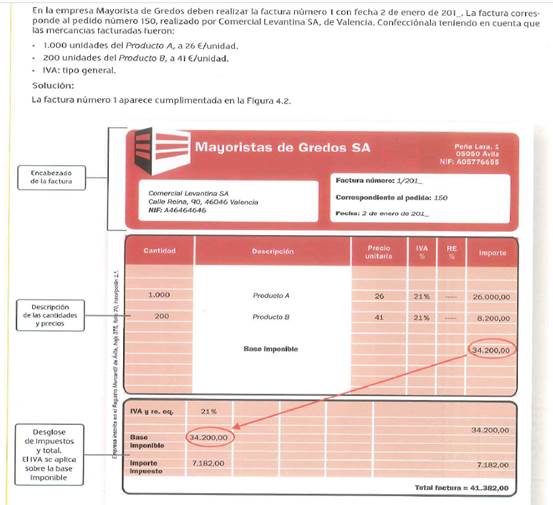

- La base imponible o total bruto de la factura: es la suma del total de todos los conceptos (sin IVA). En el ejemplo: 7.160€

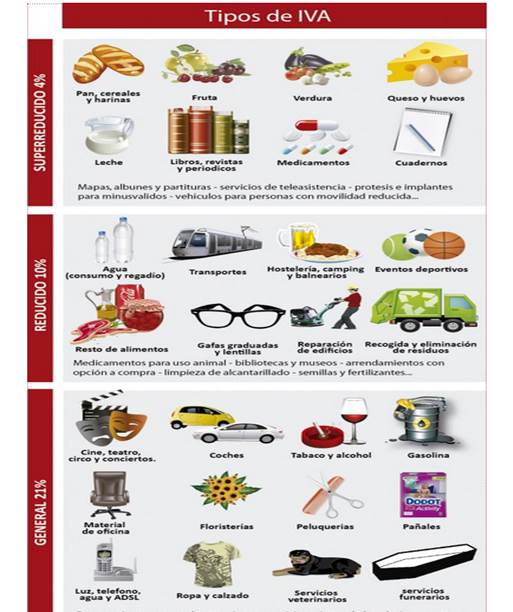

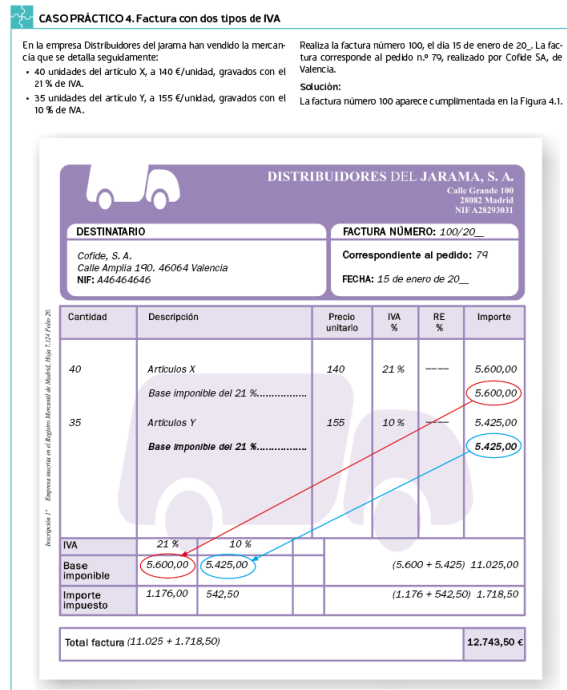

- El tipo o tipos impositivos aplicados a las operaciones, es decir, el porcentaje de IVA de los artículos. Puede ser igual o no para todos los artículos (4%, 10%, 21%). En el ejemplo: 21%

- La cuota tributaria que se repercute, que deberá consignarse por separado. La cuota del IVA se calcula multiplicando la base imponible o total bruto por el porcentaje de IVA correspondiente. En el ejemplo: 7160 x 21% = 1.503,60€

- El importe total de la factura: se calcula sumando la base imponible o total bruto y el importe correspondiente al IVA. En el ejemplo: 7.160 + 1.503,60 = 8.663,60€

- Forma de pago.

- Otros datos de interés: plazo de entrega, garantías, etc.

Las facturas deberán ser expedidas en el momento de realizarse la operación. No obstante, cuando el destinatario de la operación sea un empresario o profesional que actúe como tal, las facturas deberán expedirse antes del día 16 del mes siguiente al que se haya producido el devengo o se inicie la expedición o el transporte de los bienes con destino al adquiriente.

Como consumidora o consumidor es recomendable que exijas siempre factura de tus compras y servicios. La factura es la prueba real de los mismos y sirve de base a reclamaciones posteriores.

Las personas empresarias y profesionales están obligadas a llevar un libro de Facturas emitidas y un libro de Facturas recibidas. Deberán conservar las facturas, las copias de las facturas, o documentos que las sustituyan durante el plazo de seis años; si se trata de adquisiciones de terrenos o edificaciones el plazo será de 15 años.

ACTIVIDADES

|

ACTIVIDAD 1

REALIZA LA FACTURA DEL CASO 4 PG 65

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}