| TEMA 1 DERECHO LABORAL | ||||||||||||||||||||||||||||||||||

| TEMA 2 CONTRATO DE TRABAJO | ||||||||||||||||||||||||||||||||||

| TEMA 3 MODALIDADES DE CONTRATO DE TRABAJO | ||||||||||||||||||||||||||||||||||

| TEMA 4 JORNADA LABORAL | ||||||||||||||||||||||||||||||||||

| TEMA 5 RETRIBUCIONES Y SALARIO | ||||||||||||||||||||||||||||||||||

| TEMA 6 MODIFICACIÓN, SUSPENSIÓN Y EXTINCIÓN CT | ||||||||||||||||||||||||||||||||||

| TEMA 7 PARTICIPACIÓN | ||||||||||||||||||||||||||||||||||

TEMA 8 SEGURIDAD SOCIAL |

||||||||||||||||||||||||||||||||||

TEMA 9 SEGURIDAD SOCIAL REGÍMENES |

||||||||||||||||||||||||||||||||||

TEMA 10 SEGURIDAD SOCIAL TRÁMIITES Y COTIZACIÓN

|

||||||||||||||||||||||||||||||||||

| TEMA 12 DIRECCIÓN EMPRESARIAL | ||||||||||||||||||||||||||||||||||

| TEMA 13 DIRECCIÓN EMPRESARIAL: LIDERAZGO | ||||||||||||||||||||||||||||||||||

| TEMA 14 DIRECCIÓN EMPRESARIAL : MOTIVACIÓN | ||||||||||||||||||||||||||||||||||

| TEMA 15 DIRECCIÓN EMPRESRARIAL: TRABAJO EN EQUIPO | ||||||||||||||||||||||||||||||||||

| TEMA 16 DIRECCIÓN EMPRESARIAL: ORGANIZACIÓN | ||||||||||||||||||||||||||||||||||

| TEMA 17 DIRECCIÓN EMPRESARIAL : COMUNICACIÓN | ||||||||||||||||||||||||||||||||||

| TEMA 18 DIRECCIÓN EMPRESARIAL: NEGOCIACIÓN | ||||||||||||||||||||||||||||||||||

| TEMA 19 ORIENTACIÓN LABORAL | ||||||||||||||||||||||||||||||||||

| TEMA 20 SELECCIÓN DE PERSONAL | ||||||||||||||||||||||||||||||||||

| TEMA 21 PREVENCIÓN DE RIESGOS LABORALES | ||||||||||||||||||||||||||||||||||

| TEMA 22 RIESGOS LABORALES | ||||||||||||||||||||||||||||||||||

| TEMA 23 SALUD LABORAL | ||||||||||||||||||||||||||||||||||

| TEMA 24 PRIMEROS AUXILIOS | ||||||||||||||||||||||||||||||||||

|

|---|

La obligación de cotizar nace desde el comienzo de la prestación del trabajo y no se interrumpe mientras dura la relación laboral entre el empresario y el trabajador (art. 106.1 LGSS).Incluso subsiste en las situaciones de:

- Riesgo durante el embarazo.

- Maternidad

- Incapacidad Temporal

- Cumplimiento de deberes de carácter público

- Desempeño de cargos de representación sindical (siempre que no den lugar a excedencia en el trabajo o al cese en la actividad)

- Permisos y licencias que no den lugar a excedencias en el trabajo.

- Convenios Especiales

- Desempleo contributivo

- Desempleo asistencial, en su caso

- En los supuestos establecidos en las normas reguladoras de cada Régimen

- Durante el periodo correspondiente a los salarios de tramitación en los supuestos previstos en el art. 56 ET.

La obligación de cotizar nace, por tanto, desde el inicio de la actividad laboral. La mera solicitud del alta del trabajador surtirá en todo caso idéntico efecto. La no presentación de la solicitud de afiliación/alta no impedirá el nacimiento de la obligación de cotizar desde el momento en que concurran los requisitos que determinen su inclusión en el Régimen que corresponda.

La obligación de cotizar termina al finalizar la prestación de trabajo, siempre que se presente el parte de baja del trabajador dentro de los 6 días naturales siguientes.

Si la baja del trabajador se presenta después de esos 6 días de plazo, la obligación de cotizar continúa hasta el día en que la Tesorería General de la Seguridad Social conozca el cese en el trabajo, salvo que se pruebe por el interesado la fecha del fin de la actividad y que es distinta a la del parte de baja (art. 106 LGSS y 14 RGCL).

La obligación de cotizar puede extinguirse por prescripción conforme al art. 21 LGSS. El plazo es de 4 años contados a partir del momento en que debieron ser ingresadas las cuotas, y se interrumpe por las causas ordinarias, por cualquier actuación administrativa realizada con conocimiento formal del responsable del pago conducente a la liquidación o recaudación de la cuota, o por cualquier actuación del obligado al pago en este sentido. El plazo de 4 años alcanza al pago de las cotizaciones y a la reclamación de las mismas por la TGSS.

B)SUJETOS OBLIGADOS Y RESPONABLES

1.-Sujetos obligados art. 7 y 22 RGCL y 104 LGSS

- Son el empresario y trabajador conjuntamente, son nulos los pactos en virtud de los cuales uno y otro asuman total o parcialmente la prima o cuota del otro (art. 104 y 105 TR). No obstante, el empresario es sujeto exclusivo respecto a las primas por AT y EP (artículo 103.3 LGSS). Otra excepción es la cuota por FOGASA, que en realidad no forma parte del Régimen general pero se liquida conjuntamente con sus cotizaciones.

- En las situaciones de percepción de desempleo, el sujeto obligado a cotizar es el SERPEE por la aportación empresarial completa, y de la aportación del trabajador en un 35% (art. 214 LGSS)

- En el Convenio especial es obligado y responsable el trabajador que ha suscrito el Convenio.

- En los casos en que no se solicite la baja o se formule fuera de plazo, no se extinguirá la obligación de cotizar sino hasta el día en que la Tesorería General de la Seguridad Social conozca el cese en el trabajo por cuenta ajena, en la actividad por cuenta propia o en la situación determinante de la inclusión en el Régimen de la Seguridad Social de que se trate.

- La Ley 53/2003 ha introducido diversas modificaciones referidas a los grupos de empresa, extendiendo al ámbito de la Seguridad Social la doctrina del levantamiento del velo de la sociedad. Para ello se han modificado los artículo 15, 104 y 127 LGSS.

- De este modo en los casos de sucesión de empresas la responsabilidad solidaria –vid- se extiende a la totalidad de las deudas que se hubiese contraído con anterioridad a la sucesión, entendiéndose que se ha producido ésta aunque la sucesora sea una sociedad laboral que continúe con el negocio, con independencia de que esté o no constituida por trabajadores que prestasen servicios para el empresario anterior.

- En los supuestos de sociedad o entidad disuelta las obligaciones de Seguridad Social se transmiten a los socios o partícipes del capital respondiendo de tales deudas de forma solidaria, hasta el límite del valor de la cuota de la liquidación que se les adjudicare.

- Además, cuando la responsabilidad por la obligación de cotizar corresponda al empresario puede dirigirse el procedimiento recaudatorio contra quien efectivamente reciba la prestación de los trabajadores, aunque formalmente no figure como empleado en los contratos de trabajo, en los registros públicos o en los archivos de los Entes Gestores (art. 104). Por otro lado son responsables de la obligación de cotizar las personas físicas o jurídicas y entidades sin personalidad a las que las normas reguladoras imponga la responsabilidad del ingreso

2.-Sujeto responsable del ingreso:

- Es siempre el empresario en Régimen General, pues él debe ingresar la totalidad de la cuota, tanto la propia como la de los trabajadores a su servicio, descontando la cuota obrera del salario del trabajador. Si el empresario no descuenta en el momento de hacer efectiva su retribución, no podrá hacerlo con posterioridad quedando obligado a ingresar la totalidad de la cuota a su exclusivo cargo (art.104 LGSS).

- Si habiéndolo descontado no lo ingresa incurriría en una triple responsabilidad: administrativa: falta muy grave; penal: apropiación indebida -si cumple los requisitos del tipo descrito en el art. 349 bis del Código Penal; y ante la Seguridad Social: por la cuota y por las prestaciones.

- Además, junto con la liquidación de cuotas y para la misma deben presentarse los boletines de cotización.

- En el sector de representantes de comercio, el propio representante es el responsable junto con el empresario de la obligación de cotizar la totalidad de las cuotas, si bien la obligación de formalizar el ingreso recae sobre el primero. Tal cotización comprende la cuota conjunta, tanto de la aportación propia como la del empresario o empresarios por cuya cuenta trabaje, aunque al representante le asiste el derecho de recibir del empresario la parte de cuota correspondiente

- Existen también responsables derivados en caso de contra o subcontrata de obras o servicios, sucesión de titularidad de empresa o cesión de mano de obra (art. 42, 43, 44 ET y 104, 127 TR y RD 1426/97, de 15 de septiembre).

C) RESPONSABLES CONEXOS

- Al lado del empresario responsable principal de la obligación de cotizar aparecen supuestos legales de responsabilidad solidaria o subsidiaria, en virtud de los cuales se amplía a terceros aquella, o se establecen criterios de imputación

1.-Responsabilidad Solidaria

- En virtud de la cual el acreedor (TGSS) puede dirigirse contra cualquiera d elos deudores solidarios o contra todos ellos de forma simúltanea; además la reclamación entablada frente a uno de los deudores no es obatáculo para poder dirigirse posteriormente contra los demás.:

- -Cambio de titularidad de empresa por acto Inter vivos o mortis causa, -ventas, cesiones, arrendamientos, etc.- (art. 127.2 LGSS, 44.1 ET y art. 13 RGR). No existe esta responsabilidad para los adquirentes de elementos aislados de la explotación, industria o negocio, salvo que las adquisiciones aisladas permitan la continuación de la actividad.

- Si la cesión es declarada delito , responderán solidariamente cedente y cesionario de las obligaciones contraídas con anterioridad y de las posteriores.

- -Cesión temporal de los trabajadores supuestos en los que el cedente y cesionario responden solidariamente de las obligaciones contraídas frente a la Seguridad Social, si la cesión no se lleva a cabo a través de una empresa de trabajo temporal, debidamente autorizada (art. 43 ET)

- -Contratas y subcontratas de obras y servicios correspondientes a la propia actividad del empresario. (art. 42.1 y 2 ET y 127.1 LGSS). La responsabilidad se mantiene hasta el año siguiente a la terminación del encargo, y va referida al abono de las cuotas a la Seguridad Social de los trabajadores del contratista durante el tiempo de duración de la contrata. El empresario principal puede quedar exonerado de esta responsabilidad si solicita certificación por descubierto a la TGSS y la TGSS no la emite en 30 días o si la emite es negativa (art. 42.1 ET y 127.1 LGSS).

- -Personas o entidades depositarias de bienes embargados por al TGSS que colaboren o consientan en el levantamiento del embargo (art 37 LGSS) –en la actualidad en RGR no recoge expresamente este supuesto-

- -Empresario infractor como solidario en el recargo de prestaciones de Seguridad Social ( art 123 LGSS y 24.3 LPRL)

- La responsabilidad solidaria puede hacerse efectiva en cualquier momento del procedimiento recaudatorio siendo necesaria la previa reclamación administrativa al deudor solidario al que en todo caso deberá hacérsele saber los hechos y preceptos legales de los que derive la responsabilidad (art. 11 RGR).

Art 104 LGSS: el empresario debe cumplir la obligación de cotizar y es responsable del ingreso de la obligación de cotización y ha de ingresas las aportaciones propias y la de sus trabajadores, respondiendo de forma solidaria, subsidiaria o mortis causa, las personas o entidades sin personalidad a que se refieren los art. 15 y 127.1 y 2 LGSS

- El nuevo art. 15 LGSS –también 15 del RGR- regula el supuesto de responsabilidad en las cotizaciones en el caso de fallecimiento del empresario; es de carácter solidario y corresponde a los herederos desde la aceptación expresa o tácita de la herencia, salvo aceptación a beneficio de inventario.

- Si antes de fallecer el deudor los bienes hubieran sido trabados continuará el procedimiento contra quienes representen o administren los bienes. Si lo bienes no hubieran sido objeto de embargo, será precisa reclamación administrativa por derivación al sucesor mortis causa.

- Si no existieran herederos conocidos, o no aceptasen la herencia, el procedimiento se seguirá contra los bienes.

2.-Responsabilidad subsidiaria

- Supone que el responsable principal incumpla sus obligaciones y la exigencia de pago fallida, pues hay que partir de la insolvencia del deudor principal

- -En caso de subcontrata de obras y servicios es responsable subsidiario el propietario de la obra o industria contratada respecto de las obligaciones del contratista, si este fuera declarado insolvente (art 127.1 de LGSS). Ya que esta responsabilidad, se ha visto, puede ser también solidaria, se interpreta como que el empresario puede liberarse de la responsabilidad solidaria por haber cumplido lo preceptuado en el art. 42.1 ET –informe de la TGSS- pero subsiste la responsabilidad subsidiaria.

No habrá lugar a esta responsabilidad subsidiaria, cuando la obra contratada sólo afecte a la construcción o reparación que pueda contratar un cabeza de familia respecto a su vivienda

- -La empresa usuaria responderá subsidiariamente de las obligaciones de la Seguridad Social contraídas por la cedente con el trabajador durante la vigencia del contrato de puesta a disposición realizados por las ETT. Estas deben proporcionar a la usuaria documentación acreditativa del cumplimiento de las obligaciones con la Seguridad Social (art16.3 de la Ley 14/94, de 1 de junio).

- -Cuando por acción u omisión haya hecho posible la percepción de la prestación indebida (art. 45.2 LGSS)

- -En casos de fianza, garantía personal prestada con carácter de responsabilidad subsidiaria

- -En los supuestos de previsión expresa de esta responsabilidad

- GONZALO D. VELARDE 1 AGO. 2025

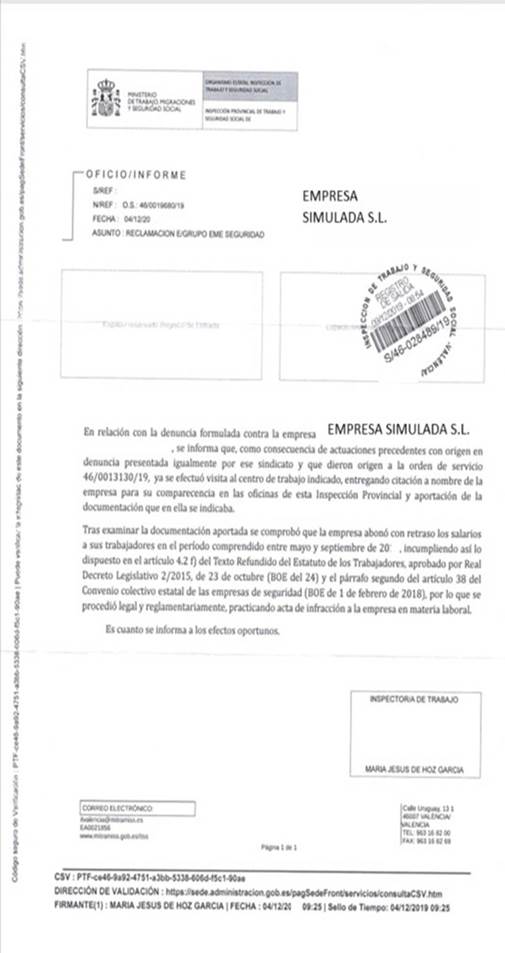

- Se recibe la siguiente Acta de Inspección de trabajo:

- 1¿Qué es este documento?

2¿Quién ha formalizado la denuncia?

3¿Quién podría haberla formalizado?

4¿Ante qué organismo se ha formalizado la denuncia?

5¿Cuál es la causa de la denuncia?

6¿Cuáles son los siguientes pasos del procedimiento?

7¿Tendrías alguna alegación que realizar?

|

TEMA 9 SEGURIDAD SOCIAL REGÍMENES | |||||||||||||||||||||||

TEMA 10 SEGURIDAD SOCIAL COTIZACIÓN

|

|

|||||||||||||||||||||||

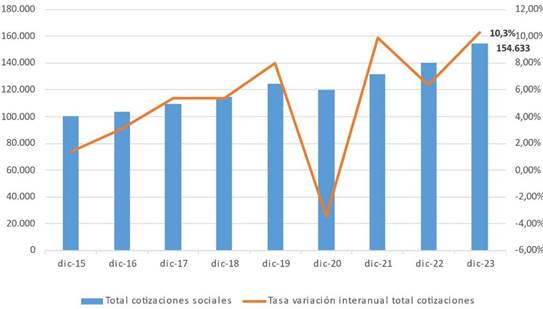

ACTIVIDAD 1

Los ingresos por cotizaciones a la Seguridad Social crecen un 8,1% interanual, hasta alcanzar los 26.891 millones de euros

|

Ingresos por cotizaciones a la Seguridad Social |

lunes 01 de abril de 2024

Los ingresos por cotizaciones sociales a la Seguridad Social registran un incremento del 8,1% interanual en los datos acumulados hasta febrero de este año, alcanzando los 26.891 millones de euros (2.020 millones más que un año antes).

Los ingresos correspondientes al Mecanismo de Equidad Intergeneracional, en vigor desde el 1 de enero de 2023, registran un incremento del 101,37%, alcanzando 543,04 millones de euros.

Si se toman como referencia los datos del último ejercicio que no estuvo afectado por la pandemia, 2019, el aumento de las cotizaciones es de 6.797 millones de euros (un 33,8% más).

En su conjunto, las cuentas de la Seguridad Social presentan un saldo negativo a 29 de febrero de 2024, de 363 millones de euros. Estos 363 millones, equivalentes al 0,02% del PIB, son el resultado de la diferencia entre unos derechos reconocidos por operaciones no financieras de 31.317 millones de euros, que muestran un incremento del 7,5%, y obligaciones reconocidas de 31.680 millones, que crecen en un 10% interanual.

Este comportamiento viene impulsado por la evolución de las cotizaciones de ocupados, que experimentan un incremento interanual del 8,3%, hasta alcanzar los 25.280 millones de euros (1.941 millones de euros más), gracias al aumento de la afiliación a la Seguridad Social.

Además, las cotizaciones de desempleados se cifran en 1.610 millones de euros, lo que representa un aumento del 5,2% (79 millones de euros más).

Las transferencias recibidas por la Seguridad Social ascienden a 4.096 millones de euros, con un aumento interanual del 2,4%. La partida más significativa corresponde a las transferencias recibidas del Estado y Organismos Autónomos que suma un total de 3.369 millones (un 0,8% más).

Gastos no financieros

Por el lado del gasto, las prestaciones económicas a familias e instituciones alcanzaron 29.889 millones, un 9,8% más que en el mismo periodo de 2023. Esta cifra representa un 94,3% del gasto total realizado en el sistema de Seguridad Social.

La mayor partida, 27.253 millones, corresponde a pensiones y prestaciones contributivas, con un aumento de un 9,5%.

En un análisis detallado del área contributiva, el gasto en pensiones (incapacidad permanente, jubilación, viudedad, orfandad, en favor de familiares y complementos de pensiones contributivas para la reducción de la brecha de género) se incrementa un 8,4% hasta los 24.022 millones de euros, debido al aumento del número de pensionistas (1,2%), a la elevación de la pensión media (5%), así como a la revalorización general del 3,8% de las pensiones contributivas en el ejercicio 2024.

Respecto a los subsidios de incapacidad temporal, el gasto total aumenta un 19,2% respecto al mismo periodo del año anterior, hasta alcanzar los 2.393 millones de euros, mientras las prestaciones por nacimiento y cuidado de menor, corresponsabilidad en el cuidado del lactante, riesgo durante el embarazo y durante la lactancia natural y cuidado de menores afectados por cáncer u otra enfermedad ascienden a 707 millones (un 13,1% más).

Las pensiones y prestaciones no contributivas, incluidos los complementos por mínimos de las pensiones contributivas, alcanzan los 2.636 millones de euros, un 13,7% más que en el mismo periodo del ejercicio anterior. Este incremento se explica fundamente en la revalorización general del 6,9% establecida para el ejercicio 2024.

De dicho importe, se destina a pensiones no contributivas y complementos por mínimos 1.564 millones (un 7,4% más), y a subsidios y otras prestaciones 1.071 millones (un 24,3% más), de los cuales 952 millones de euros corresponden a Ingreso Mínimo Vital y prestaciones familiares, un 16,3% más respecto del año anterior.

Por su parte, los datos hasta el mes de enero (último dato disponible) arrojan un saldo negativo de 318 millones de euros, equivalentes al 0,02% del PIB, para los Fondos de Seguridad Social, que incluyen, además del sistema, los datos del Fondo de Garantía Salarial (FOGASA) y del Servicio de Empleo Público Español (SEPE).

En términos de caja, la recaudación líquida del sistema alcanza los 30.621 millones de euros, con un incremento del 10,1% respecto al ejercicio anterior, mientras los pagos presentan un aumento del 10,4 %, hasta alcanzar los 31.515 millones de euros.

Ingresos no financieros

En estos dos primeros meses del año, las cotizaciones sociales ascienden a 26.891 millones de euros, lo que supone un incremento del 8,1% respecto a los ingresos del mismo periodo del ejercicio 2023 (2.020 millones de euros más).

Fuente: https://gestionydependencia.com/

1¿Qué nuevo concepto de cotización se introdujo en 2023?

2¿Cuánto ha recaudado?

3¿Qué efectos tuvo la pandemia en los ingresos por cotización?

4¿A cuánto asciende el importe de las transferencias que han tenido que llevar a cabo el Estado y las CCAA para financiar la Seguridad Social por no ser suficiente con las cotizaciones sociales?

5¿Cuál es la partida más importante de gasto de la Seguridad Social? ¿Qué porcentaje supone?

6¿Qué porcentaje supone por tanto Sanidad?

ACTIVIDAD 2

La Seguridad Social consume 32.315 millones de los impuestos para pagar las pensiones

Europa Press

El sistema necesita un 6,3% más de transferencias hasta junio que en el mismo periodo del pasado año, pese a que los ingresos por cotizaciones crecen un 7,2% (5.843 millones más), hasta alcanzar los 87.504 millones de euros.

El aumento de la recaudación de cotizaciones sociales que está brindando la mejora del empleo y los aumentos de cuotas con origen en la última reforma de pensiones (mecanismo de equidad intergeneracional y destope de la base máxima) y la revalorización del salario mínimo interprofesional es, a todas luces, insuficiente para soportar la abultada factura de las pensiones que soporta cada mes la Seguridad Social.

La fotografía que ofrece la ejecución presupuestaria de mitad de año da cuenta de esta realidad y de cómo cada vez es más necesaria la aportación extra de dinero procedente de los Presupuestos, es decir, de la recaudación tributaria, para poder hacer frente a las obligaciones de pago. A mes de junio, a pesar de que la recaudación por cotizaciones ascendió hasta los 87.504 millones de euros (un 7,2% más que hace un año), fueron necesarios otros 32.315 millones de transferencias procedentes de impuestos para asumir la factura de las prestaciones sociales.

Esta inyección vía transferencias, más allá, es un 6,3% mayor que la registrada en el mismo periodo del pasado ejercicio. Por lo que en el conjunto de 2025 volverá a experimentarse un incremento de esta parte cada vez más sustancial de los ingresos del sistema. Cabe recordar que, en principio, hay consignados 43.463 millones de euros de transferencias en el presupuestos de la Seguridad Social prorrogado desde 2023. La realidad del incremento del gasto ha superado con creces esta cifra. En el pasado año, la inyección ascendió a 48.213 millones de euros, casi 5.000 millones más de lo presupuestado. En este sentido, el incremento de algo más del 6% registrado en la primera mitad del año sería concurrente con una inyección final en el conjunto del ejercicio de cerca de 51.000 millones de euros.

Cabe recordar, en este punto, que según los cálculos de la Airef, para el año 2050 las pensiones necesitarán más de 85.000 millones en impuestos para ser sostenibles. Esta necesidad creciente de inyecciones del presupuesto general (la Seguridad Social también tiene consignado un crédito anual de 10.000 millones de euros) es lo que precisamente ha avivado el debate entre los expertos e instituciones que han analizado la reciente reforma aprobada por el Gobierno, por el creciente déficit contributivo. Es decir, las cotizaciones cada vez están más lejos de ser suficientes para un reto creciente en el que concurrirán un aumento de las clases pasivas por la jubilación de la generación del baby boom ya en marcha y un merma de la población ocupada, por la caída de la natalidad.

'Hucha' de las pensiones

Esta cuestión se agrava si se tiene en cuenta que parte de los ingresos por cotizaciones que la Seguridad Social contabiliza en el agregado son cuotas finalistas destinadas a reflotar la hucha de las pensiones -como se conoce al Fondo de Reserva-. Así está previsto en la ley del mecanismo de equidad intergeneracional (MEI) -la cuota ingresadas en la 'hucha'-, que especifica que se podrán disponer de los fondos acumulados a partir de 2033 "para cumplir el objetivo de compensación de contribuciones al sistema y prestaciones previstas".

Con la salvedad de que estas aportaciones no cuentan para el cálculo de la pensión, al extraerse de la base reguladora. Hasta junio, los ingresos del mecanismo de equidad se alcanzaron los 2.374 millones de euros, un 31,8% más que en el mismo periodo del pasado ejercicio. Según las estimaciones del departamento que dirige Elma Saiz se esperan ingresar 4.400 millones extra en el presente ejercicio en la 'hucha', que alcanzará los 14.000 millones al final del ejercicio.

1Siendo el sistema español de jubilación un sistema de reparto (las pensiones se pagan con las cotizaciones) frente al sistema de capitalización de otros países como EEUU, las cotizaciones hace tiempo que dejaron de ser suficientes para el pago de pensiones, ¿Cuál es el importe de la recaudación tributaria que se ha destinado para el pago de pensiones?

2¿Qué medidas se han llevado a cabo para incrementar la recaudación de las cotizaciones de la seguridad social?

3¿Qué es el déficit contributivo de la Seguridad Social?

4¿Qué aspectos demográficos contribuirán al incremento futuro de las pensiones?

5 Siendo los recursos de cotización y tributación escasos, ¿Opinas que es una opción adecuada dedicar esta parte creciente de la tributación al pago de las pensiones?

ACTIVIDAD 3

4 DICIEMBRE SIMULACIÓN

JUEGO 1

JUEGO 2

DERECHOS Y DEBERES EN MATERIA DE PREVENCIÓN DE RIESGOS LABORALES

Según el art. 14 de la Ley de Prevención de Riesgos Laborales, «los trabajadores tienen derecho a una protección eficaz en materia de seguridad y salud en el trabajo. El citado derecho supone la existencia de un correlativo deber del empresario de protección de los trabajadores frente a los riesgos laborales».

¿Cuáles son las principales obligaciones que tienen empresarios y trabajadores en materia de PRL.? A continuación, contrastad y completad vuestras conclusiones con la información de los cuadros siguientes.

JUEGOS 3

Una vez hayáis leído con atención las obligaciones de empresarios y trabajadores en materia preventiva, contestad a las cuestiones siguientes:

a) ¿Quién tiene que pagar el precio de los EPI?

b) ¿Cuándo debe realizarse la formación en materia de PRL, dentro o fuera de la jornada de trabajo?

c) ¿Sobre qué cuestiones concretas tiene el empresario la obligación de informar a los trabajadores?

d) ¿Es obligatorio someterse a los controles médicos?

e) La PRL es competencia exclusiva del empresario, ¿verdadero o falso? Razonad vuestra respuesta

f) ¿Cuáles son los colectivos de trabajadores especialmente protegidos?

g) En caso de observar el funcionamiento anómalo en una máquina, ¿qué debe hacer el trabajador?

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|