FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

| 2.1 ANÁLISIS FUNDAMENTAL |

|

ACTIVIDAD 2

Nuevo indicador del riesgo de los productos bancarios ¿qué productos tienen más riesgo?

16/03/2016

Índice

- ¿En qué consiste el nuevo indicador del riesgo?

- ¿A quién afecta la nueva normativa?

- ¿Cómo muestra nuestra entidad el nivel de riesgo?

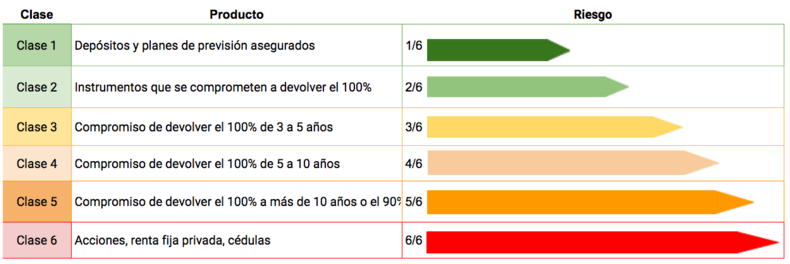

El nuevo método para determinar el riesgo de los productos financieros, nos informará sobre el riesgo del producto, así como de su liquidez y complejidad.

¿En qué consiste el nuevo indicador del riesgo?

El indicador del riesgo no será otra cosa que una clasificación de los productos financieros en seis niveles diferentes. El nivel del riesgo se representará gráficamente a través de la indicación numérica de la clase a la que pertenece. En la parte del numerador el número se refiere al nivel del producto en cuestión, mientras que en el denominador aparece el máximo nivel de riesgo.

Es decir, será 1/6 el producto con menor riesgo y 6/6 el más arriesgado.

Además, también deberán aparecer otras advertencias:

Advertencias de complejidad: aquellos productos que no sean fáciles de entender tendrán que llevar la siguiente indicación:

- Producto financiero que no es sencillo y puede ser difícil de comprender

Advertencias de liquidez: en esta indicación se tendrá que añadir las limitaciones de liquidez y el riesgo de venta anticipada del producto. Se indicarán a través de uno o dos candados ![]() Podrán encontrarse las siguientes opciones:

Podrán encontrarse las siguientes opciones:

- El compromiso de devolución del capital (o, en su caso, del xx% del capital) solo es a vencimiento y la venta anticipada puede provocar pérdidas

- El capital garantizado solo es a vencimiento y la movilización el el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas

- La venta o cancelación anticipada no es posible o puede implicar pérdidas elevadas

- El reembolso, rescate o la devolución anticipada de una parte o de todo el principal invertido están sujetos a comisiones y penalizaciones

- El reembolso, rescate o devolución anticipada de una parte o de todo el principal invertido están sujetos a un plazo mínimo relevante.

- El cobro de la prestación o del ejercicio del derecho de rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones

- El capital garantizado solo es a vencimiento y la movilización o el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas.

Semáforo del riesgo

Los distintos niveles de riesgo están diferenciados de la siguiente forma según un rango de colores desde el verde hasta el rojo.

¿A quién afecta la nueva normativa?

Esta nueva normativa tendrán que aplicarla los servicios y productos de ahorro e inversión financieros, en concreto son los siguientes:

- Instrumentos financieros recogidos en el artículo 2.1 de la Ley de Mercado de Valores: acciones de sociedades y valores negociables equivalentes, cédulas y bonos de internacionalización, bonos, obligaciones y cédulas, bonos y participaciones hipotecarias, bonos de titulización, participaciones y acciones de instituciones de inversión colectiva...

- Cuentas y depósitos bancarios que incluyen depósitos a la vista, de ahorro y a plazo.

- Seguros de vida con finalidad de ahorros

- Planes de pensiones individuales y asociados

¿Cómo muestra nuestra entidad el nivel de riesgo?

Aunque realmente se trata de una obligación por parte de la CNMV y el Ministerio de Economía, puede resultar complicado encontrar la indicación. A continuación os mostramos algunos ejemplos de una serie de bancos que muestran el nivel de riesgo de sus productos:

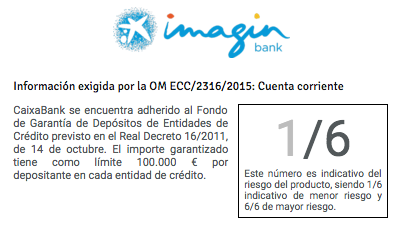

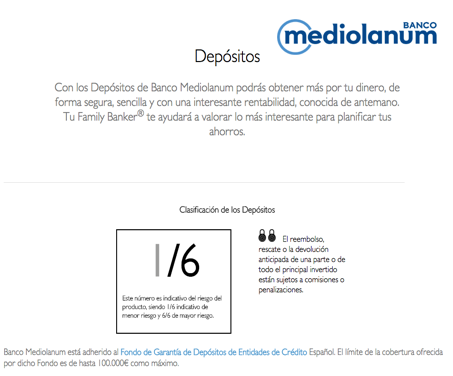

Dentro del primer rango de riesgo encotramos las cuentas y depósitos, como podemos ver Bankinter en su cuenta nómina, imaginBank en su cuenta de ahorro o Banco Mediolanum en sus depósitos indican que se trata de productos con el menor riesgo.

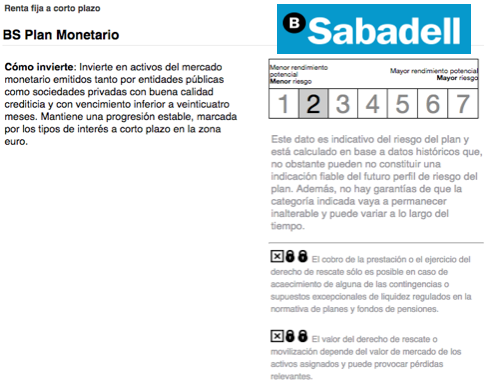

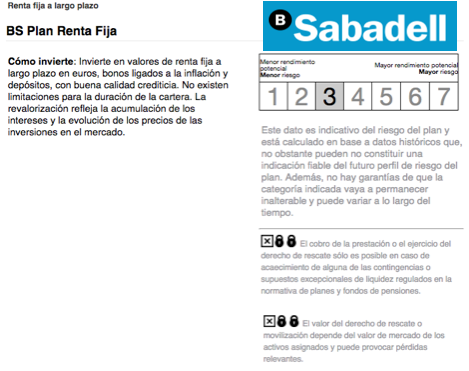

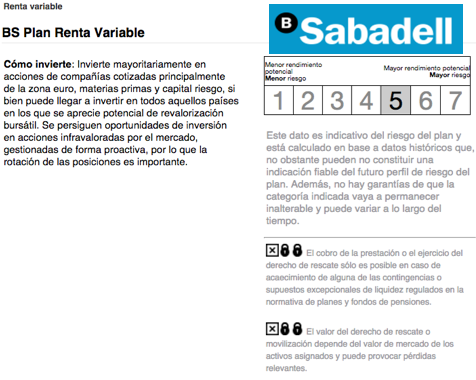

Otro ejemplo que encontramos son los productos tanto de renta fija como de renta variable que ofrece Banco Sabadell, que se encuentran entre el segundo y el penúltimo rango del riesgo. Los productos de renta fija a corto plazo indican un nivel de rango 2, los productos de renta fija a largo plazo se sitúan en el cuarto nivel de riesgo mientras que los de renta variable se sitúan en el quinto.

Además, también aparecen indicaciones sobre la complejidad y liquidez de estos productos:

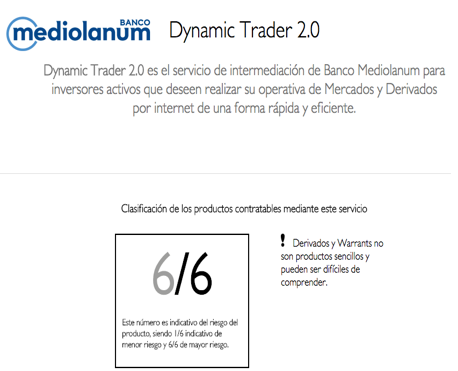

En el último nivel de riesgo nos encontramos con las acciones, renta fija privada y cédulas en el máximo nivel del riesgo según este nuevo indicador. En esta ocasión vemos Dynamic Trader 2.0 de Banco Mediolanum y productos cotizados de Société Generale.

1¿Qué información aporta del nuevo indicador de productos financieros?

2¿Cuál sería el indicador del máximo riesgo del proucto financiero?

3¿Cuál sería el indicador del mínimo riesgo de producto financiero?

4¿Qué tlipo de productos tienen una calificación 1/6? ¿Qué color tendrá su semáforo?

5¿Qué tipo de productos tienen una calificación 6/6? ¿Qué color tendrá su semáforo?

6¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

7¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

8¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

| COTIZACIÓN ACTUAL | ÚLTIMO AÑO | ÚLTIMO AÑO | ÚLTIMOS VEINTE AÑOS | TENDENCIA ACTUAL | |||

| MAX | MÍNIMO | MAX | MIN | ||||

| ESPAÑA | |||||||

| IBEX 35 | |||||||

| EUROPA | |||||||

| EuroStoxx 50 | |||||||

| EEUU | |||||||

| DOW JONES | |||||||

| EEUU NASDAQ 100 | |||||||

| EEUU | |||||||

| S P 500 | |||||||

| ALEMANIA | |||||||

| DAX | |||||||

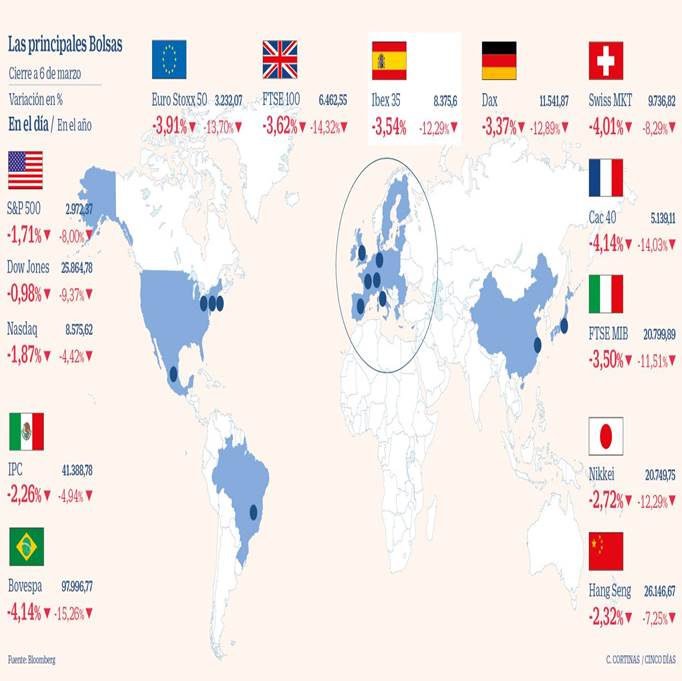

ACTIVIDAD 6

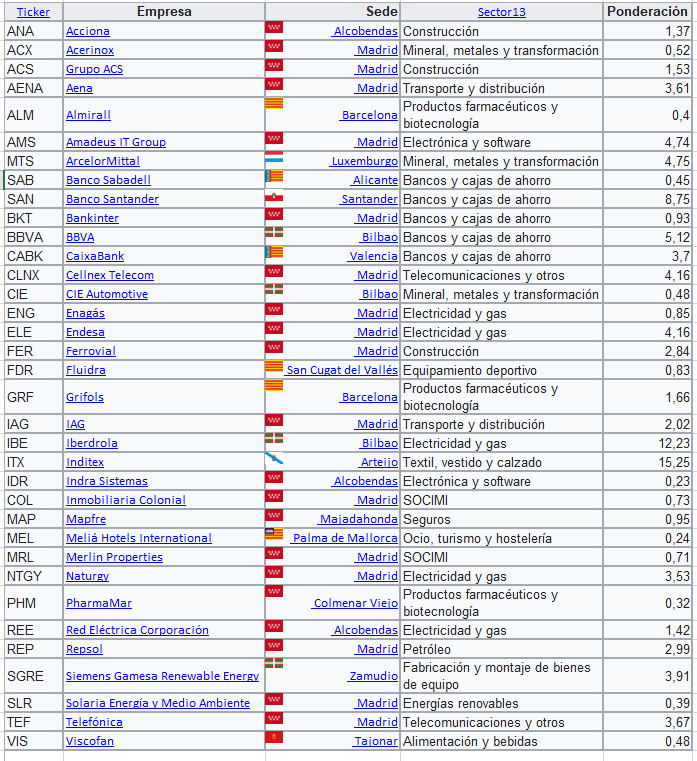

IBEX 35 Este índice es ponderado por capitalización y lo componen las 35 compañías más líquidas que cotizan en la Bolsa española. Dentro de Europa, la capitalización de la Bolsa española supera a la italiana y está por debajo de la británica, alemana, francesa, suiza y sueca. Los 35 del Ibex representaban el 90% del efectivo negociado en la Bolsa española. El valor de capitalización de los valores del IBEX 35 a 31 de marzo de 2021 era de 574 153 millones de euros.

1¿Cuáles son las 10 empresas que acumulan un mayor peso en el IBEX35?

2¿Cuál es el valor de capitalización bursátil del IBEX35?

3¿En qué año se alcanza el máximo histórico del IBEX35? 4¿Qué valor alcanza?

4¿Cuántos puntos cayó el IBEX 35 en marzo de 2020?

5¿Cuál es el valor actual del IBEX35?

ACTIVIDAD 7

El crash del coronavirus hace que el Ibex 35 sufra la segunda peor semana de su historia: pierde un 20,8% hasta los 6.630 puntos 13/03/2020

El Ibex 35 ha llegado a subir más de un 11%, pero cierra la sesión con un ascenso del 3,73% a los 6.629,6 puntos. Cierra así la segunda peor semana de su historia al dejarse un 20,8% respecto al pasado viernes. El rebote en Wall Street también es más flojo de lo que se esperaba antes de la apertura norteamericana.

El Ibex 35 ha llegado a subir más de un 11%, pero cierra la sesión con un ascenso del 3,73% a los 6.629,6 puntos. Cierra así la segunda peor semana de su historia al dejarse un 20,8% respecto al pasado viernes. El rebote en Wall Street también es más flojo de lo que se esperaba antes de la apertura norteamericana.

Lo que ya se empieza a conocer como el crash del coronavirus provoca que la bolsa europea firme la peor semana de su existencia. El índice de referencia en el continente, el EuroStoxx 50, desciende un 20,4% desde el pasado viernes. En lo que va de mes y de 2020 las pérdidas acumuladas superan el 30%.

Los porcentajes son incluso mayores para el Ibex 35, que firma igualmente la segunda mayor caída semanal de su historia. Solo le supera la registrada en la segunda semana de octubre de 2008, en la que perdió un 21,20%.

Prohibición de cortos esta jornada El selectivo español, el EuroStoxx 50, el Cac 40 francés y el Ftse Mib de Milán registraron ayer la peor sesión de su historia. Una situación que en el mercado español ha llevado al supervisor bursátil, la Comisión Nacional del Mercado de Valores (CNMV), a prohibir esta jornada las ventas en corto .

Una opción para ponerse corto es vender acciones que no se tienen: se piden prestadas (a brokers, ...), se venden al precio de hoy, y dentro de un mes (o de tres) las tengo que recomprar para devolverlas. Si las acciones caen, las podré recomprar más baratas y ganaré dinero, mientras que si han subido perderé dinero

1 ¿Qué efectos ha tenido el corona virus en las bolsas? 2¿Qué es la prohibición en cortos?

3¿Qué medida ha llevado a cabo la Comisión Nacional del Mercado de Valores?

4¿Opinas que es adecuada esta medida?

El BCE decepciona y Wall Street remata: la bolsa europea y el Ibex 35 viven la peor sesión de su historia 12/03/2020

Hoy ha sido turno del BCE y no ha convencido. el organismo presidido por Christine Lagarde tras los recientes recortes de tipos en Estados Unidos y Reino Unido. Además hoy se ha conocido que el Banco de Japón va a ampliar su política monetaria acomodaticia. Pero "necesitaba dar una señal de tranquilidad y no lo ha hecho", ha anunciado un aumento de las inyecciones de liquidez y de los estímulos en 120.000 millones de euros. Sin embargo, ha mantenido intactos los tipos de interés. (Quizá porque ya no tiene margen a un tipo de interés oficial 0%) Los estímulos, o más bien la insuficiencia de estos, ante el potencial golpe a la economía global que supondrá la pandemia del coronavirus Covid-19 son la principal razón que se encuentra tras los recientes desplomes en las bolsas mundiales.

El euro tampoco lo ha pasado mejor. La moneda única baja más de un 1% en su cruce con el dólar. Registra una marcada volatilidad desde primera hora. Comenzaba la jornada sobre los 1,13 'billetes verdes' pero ya pierde los 1,11. Mientras tanto los bonos gubernamentales considerados como más seguros siguen reduciendo sus intereses en el mercado secundario. El 'papel' alemán a diez años (bund) baja al -0,75% (esta semana ha tocado mínimos históricos cerca del -0,9%). El español en cambio sube al 0,46%, por lo que la prima de riesgo, que mide el diferencial de ambas deudas soberanas, crece sobre los 110 puntos básicos. La italiana también se eleva por encima de los 220 puntos. El bono transalpino a diez años crece al 1,74%. Los dos países mediterráneos son los más afectados por el coronavirus en Europa.

El euro tampoco lo ha pasado mejor. La moneda única baja más de un 1% en su cruce con el dólar. Registra una marcada volatilidad desde primera hora. Comenzaba la jornada sobre los 1,13 'billetes verdes' pero ya pierde los 1,11. Mientras tanto los bonos gubernamentales considerados como más seguros siguen reduciendo sus intereses en el mercado secundario. El 'papel' alemán a diez años (bund) baja al -0,75% (esta semana ha tocado mínimos históricos cerca del -0,9%). El español en cambio sube al 0,46%, por lo que la prima de riesgo, que mide el diferencial de ambas deudas soberanas, crece sobre los 110 puntos básicos. La italiana también se eleva por encima de los 220 puntos. El bono transalpino a diez años crece al 1,74%. Los dos países mediterráneos son los más afectados por el coronavirus en Europa.

5 ¿Qué medidas económicas se han adoptado? 6.¿Las medidas del bce han sido efectivas? 7. ¿Cuál es el mínimo valor que el IBEX 35 que ha alcanzado? 8. ¿Cuánto ha caído? 9 ¿Quién es la presidenta el BCE?

10 ¿Cuál fue el máximo según el gráfico anterior? 11¿Por qué cayó entonces, y hasta qué nivel?

ACTIVIDAD 8

El 90% de las firmas del S&P bate previsiones y alienta el rally bursátil 10 AGO 2021

Los resultados empresariales del segundo trimestre de este año a la fuerza tenían que ser muy superiores a los del mismo periodo del año anterior, cuando el mundo quedó paralizado por la aparición de la pandemia del coronavirus. Pero lo han sido en mucha mayor medida de lo esperado por el consenso de analistas, según los datos que recoge Factset, incluso a pesar de que las expectativas ya eran altas a la vista de la progresiva recuperación de la economía y del avance en la vacunación. Cuando ya casi ha concluido la campaña de presentación de las cuentas del segundo trimestre del año, el 89% de las firmas del índice estadounidense S&P 500 ha batido las previsiones del mercado con sus cifras.

En Europa, la campaña de resultados del segundo trimestre también deja un resultado muy favorable a ojos de los analistas. El 77,5% de las empresas del Stoxx 600 ha sorprendido de forma positiva en su cifra de ventas y el 83% ha batido las previsiones en beneficios. En consecuencia, los resultados empresariales han servido en los últimos días para apuntalar nuevos máximos bursátiles en el S&P 500 y también en el europeo Stoxx 600, a pesar de las dudas que persisten sobre la evolución de la pandemia, en especial en cuanto al auge de la variante delta del Covid-19 y que en la jornada de ayer provocaron leves caídas en los índices y un notable descenso del precio del petróleo.

“La buena acogida bursátil a los resultados empresariales se explica no solo por las cifras en sí, que reflejan que las empresas están retomando el pulso de su actividad, sino por las favorables previsiones a futuro que han avanzado los gestores de las compañías”, explica Íñigo Isardo, analista de Link Securities. Las Bolsas se habrían adelantado por tanto al previsible ajuste al alza en las valoraciones de numerosas cotizadas, que sucederá a la presentación de unos resultados mejores a lo estimado.

Las revisiones al alza en las valoraciones pueden ser por tanto el siguiente catalizador para las Bolsas, aunque en los próximos meses deberán despejarse las dos grandes incertidumbres sobre las que pivotan el mercado y el conjunto de la economía. Por un lado, si la evolución de la pandemia y las nuevas variantes del virus exigirán o no nuevas medidas restrictivas y, en segundo lugar, si el crecimiento que se está consolidando en este año –y que tiene su reflejo en los datos de empleo y de inflación– llevará a una primera retirada de estímulos monetarios por parte de la Reserva Federal.

La publicación el pasado viernes del dato de creación de empleo en EE UU en julio –943.000 puestos de trabajo, por encima de las expectativas– insiste en poner el foco en la cita de banqueros centrales de Jackson Hole que se celebra a finales de mes, en la que la Fed podría dar alguna pista sobre cómo abordar la reducción de su programa de compras de deuda. Aun así, la posible y gradual retirada de los estímulos monetarios que han sostenido a la economía y los mercados en esta crisis no tendría por qué suponer un freno a los beneficios empresariales.

De hecho, y aunque las ganancias no vayan a seguir creciendo con la intensidad vista en este primer semestre del año por el efecto de la comparativa interanual, los augurios son positivos gracias a la consolidación de la recuperación.

“Se prevé que las ganancias crezcan un 12% en Estados Unidos durante el próximo año. En Europa, el porcentaje sería muy similar; y en tasas de crecimiento mucho más fuertes para las grandes economías de los mercados emergentes”, indica Chris Iggo, director de inversiones de AXA IM. En su opinión, no es probable ni siquiera que las perspectivas de beneficios se vean socavadas por un posible cambio de rumbo en las políticas monetarias. “Los beneficios por acción agregados apuntan a una imagen muy optimista para los valores cotizados en general”, añade.

1¿Cuáles son las casusas de la evolución positiva de la bolsa estadounidense y la europea?

2¿Qué hará la Fed próximamente?

ACTIVIDAD 10

El crash del coronavirus hace que el Ibex 35 sufra la segunda peor semana de su historia: pierde un 20,8% hasta los 6.630 puntos 13/03/2020

El Ibex 35 ha llegado a subir más de un 11%, pero cierra la sesión con un ascenso del 3,73% a los 6.629,6 puntos. Cierra así la segunda peor semana de su historia al dejarse un 20,8% respecto al pasado viernes. El rebote en Wall Street también es más flojo de lo que se esperaba antes de la apertura norteamericana.

Lo que ya se empieza a conocer como el crash del coronavirus provoca que la bolsa europea firme la peor semana de su existencia. El índice de referencia en el continente, el EuroStoxx 50, desciende un 20,4% desde el pasado viernes. En lo que va de mes y de 2020 las pérdidas acumuladas superan el 30%.

Los porcentajes son incluso mayores para el Ibex 35, que firma igualmente la segunda mayor caída semanal de su historia. Solo le supera la registrada en la segunda semana de octubre de 2008, en la que perdió un 21,20%.

Prohibición de cortos esta jornada El selectivo español, el EuroStoxx 50, el Cac 40 francés y el Ftse Mib de Milán registraron ayer la peor sesión de su historia. Una situación que en el mercado español ha llevado al supervisor bursátil, la Comisión Nacional del Mercado de Valores (CNMV), a prohibir esta jornada las ventas en corto .

Una opción para ponerse corto es vender acciones que no se tienen: se piden prestadas (a brokers, ...), se venden al precio de hoy, y dentro de un mes (o de tres) las tengo que recomprar para devolverlas. Si las acciones caen, las podré recomprar más baratas y ganaré dinero, mientras que si han subido perderé dinero

1 ¿Qué efectos ha tenido el corona virus en las bolsas? 2¿Qué es la prohibición en cortos?

3¿Qué medida ha llevado a cabo la Comisión Nacional del Mercado de Valores?

4¿Opinas que es adecuada esta medida?

El BCE decepciona y Wall Street remata: la bolsa europea y el Ibex 35 viven la peor sesión de su historia 12/03/2020

Hoy ha sido turno del BCE y no ha convencido. el organismo presidido por Christine Lagarde tras los recientes recortes de tipos en Estados Unidos y Reino Unido. Además hoy se ha conocido que el Banco de Japón va a ampliar su política monetaria acomodaticia. Pero "necesitaba dar una señal de tranquilidad y no lo ha hecho", ha anunciado un aumento de las inyecciones de liquidez y de los estímulos en 120.000 millones de euros. Sin embargo, ha mantenido intactos los tipos de interés. (Quizá porque ya no tiene margen a un tipo de interés oficial 0%) Los estímulos, o más bien la insuficiencia de estos, ante el potencial golpe a la economía global que supondrá la pandemia del coronavirus Covid-19 son la principal razón que se encuentra tras los recientes desplomes en las bolsas mundiales.

El euro tampoco lo ha pasado mejor. La moneda única baja más de un 1% en su cruce con el dólar. Registra una marcada volatilidad desde primera hora. Comenzaba la jornada sobre los 1,13 'billetes verdes' pero ya pierde los 1,11. Mientras tanto los bonos gubernamentales considerados como más seguros siguen reduciendo sus intereses en el mercado secundario. El 'papel' alemán a diez años (bund) baja al -0,75% (esta semana ha tocado mínimos históricos cerca del -0,9%). El español en cambio sube al 0,46%, por lo que la prima de riesgo, que mide el diferencial de ambas deudas soberanas, crece sobre los 110 puntos básicos. La italiana también se eleva por encima de los 220 puntos. El bono transalpino a diez años crece al 1,74%. Los dos países mediterráneos son los más afectados por el coronavirus en Europa.

5 ¿Qué medidas económicas se han adoptado? 6.¿Las medidas del bce han sido efectivas? 7. ¿Cuál es el mínimo valor que el IBEX 35 que ha alcanzado? 8. ¿Cuánto ha caído? 9 ¿Quién es la presidenta el BCE?

10 ¿Cuál fue el máximo según el gráfico anterior? 11¿Por qué cayó entonces, y hasta qué nivel?

BOLSA + ACTIVIDAD 12

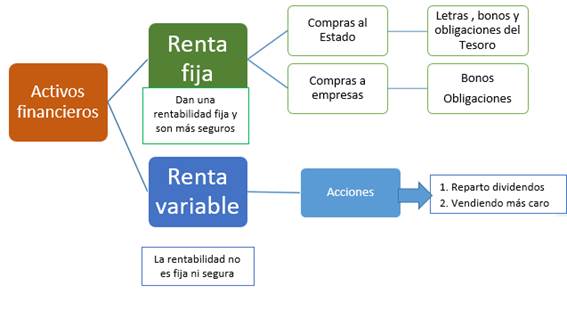

Activos financieros, qué son y cómo clasificarlos | BBVA España

En cuanto a las características que mejor definen a los activos financieros, habría que señalar principalmente tres.

- Liquidez. Es la capacidad de transformar el activo en dinero sin sufrir pérdidas. El dinero es el activo más líquido, mientras que después se encuentran los diferentes tipos de depósitos y productos como bonos, fondos públicos u obligaciones.

- Riesgo. Lo determinan tanto las garantías que ofrece el vendedor como su solvencia. A mayor probabilidad de que el vendedor cumpla con su compromiso, menor rentabilidad del activo.

- Rentabilidad. Como contraprestación por aceptar el riesgo de la cesión de su dinero, el comprador obtiene un interés. Cuanto más elevado, mejor será la rentabilidad del activo.

Clasificación de activos financieros

La principal clasificación entre activos financieros distingue entre los que son de renta fija y los de renta variable.

- Renta fija. Los activos de renta fija son aquellos que emiten administraciones públicas o empresas. Los primeros se caracterizan por su menor riesgo, debido al gran respaldo financiero de las entidades que los emiten. Estas se comprometen a devolver el capital invertido al cabo de un período de tiempo previamente establecido y una cierta rentabilidad. Como ejemplos, podríamos citar las letras del tesoro o los pagarés de empresas.

- Renta variable. En este tipo de activos ni la rentabilidad ni la recuperación del capital invertido están garantizados, pudiendo incluso perderse la inversión. Su rentabilidad depende de diferentes factores como el balance de resultados de la entidad que vende el activo, o la situación económica del mercado donde se opera. El principal ejemplo de este tipo de activos son las acciones.

En función de su plazo de vencimiento, los activos financieros se pueden dividir entre los de corto y los de largo plazo.

- Activos monetarios y a corto plazo. Su contrato se amortiza en un plazo de tiempo corto (generalmente menos de un año) y suelen ofrecer rentabilidades bajas.

- Activos a medio y largo plazo. Se trata de activos con una duración superior a doce meses y que presentan más riesgos por la posibilidad de fluctuación del valor al ampliar su plazo de vigencia.

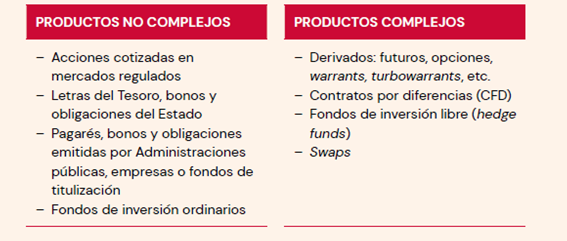

CLASIFICACIÓN DE PRODUCTOS

MIFID CLASIFICACIÓN DE PRODUCTOS

COMISIÓN NACIONAL MERCADO DE VALORES PRODUCTOS FINANCIEROS

https://www.mejor-banco.com/mejores-brokers/

CONSULTA LA INFORMACIÓN DE CADA CASO BAJO LA TABLA

| CONCEPTO | NOMBRE DEL TIPO DE ACTIVO EN EL QUE SE INVIERTE | RENTA FIJA/RENTA VARIABLE | ACTIVOS MONETARIOS A CORTO PLAZO/ ACTIVOS A LARGO PLAZO | LIQUIDEZ:ALTA,MEDIA O BAJA | RIESGO: 1 (MUY BAJO) A 6 (MUY ALTO) | RENTABILIDAD (BAJA, MEDIA, ALTA) | COMPLEJOS /NO COMPLEJOS | COTIZACIÓN ACTUAL | RENTABILIDAD ACTUAL | GESTORA DE INVERSIÓN | ISIN | TENDENCIA ACTUAL DE LA COTIZACIÓN | |

CASO 1 ACCIONES AMAZON |

|||||||||||||

CASO 2 DEUDA PÚBLICA ESPAÑOLA: LETRAS DEL TESORO 12 MESES |

|||||||||||||

CASO 3 DEUDA PÚBLICA ESPAÑOLA: OBLIGACIONES 10 AÑOS |

|||||||||||||

| CASO 4 BITCOIN | |||||||||||||

CASO 5 ETHEREUM |

|||||||||||||

CASO 6 EMISIÓN DE OBLIGACIONES SIMPLES DE AUDASA |

|||||||||||||

CASO 7 MATERIAS PRIMAS: PLATA |

|||||||||||||

| CASO 8 FUTUROS SOBRE PETRÓLEO | |||||||||||||

CASO 9 OPCIONES SOBRE EL ORO |

|||||||||||||

CASO 10 CFD |

|||||||||||||

CASO 11 FONDO DE INVERSIÓN BBVA DINERO FONDTESORO CORTO PLAZO |

|||||||||||||

CASO 12 FONDO DE INVERSIÓN MUTUAFONDO HIGHYIELD CLASE A |

|||||||||||||

CASO 13 FONDO DE INVERSIÓN BANKINTER EEUU NASDAQ 100 R |

|||||||||||||

CASO 14 ETF |

|||||||||||||

CASO 15

|

CASO 1

CASO 2 Y CASO 3

CASO 4

https://www.labolsavirtual.com/

https://es.investing.com/crypto/bitcoin

Desplome generalizado del bitcóin y otras criptomonedas 3/12/2021

La desconfianza por las monedas fiat, como el dólar, hace que los inversores se decanten cada vez más por las criptomonedas

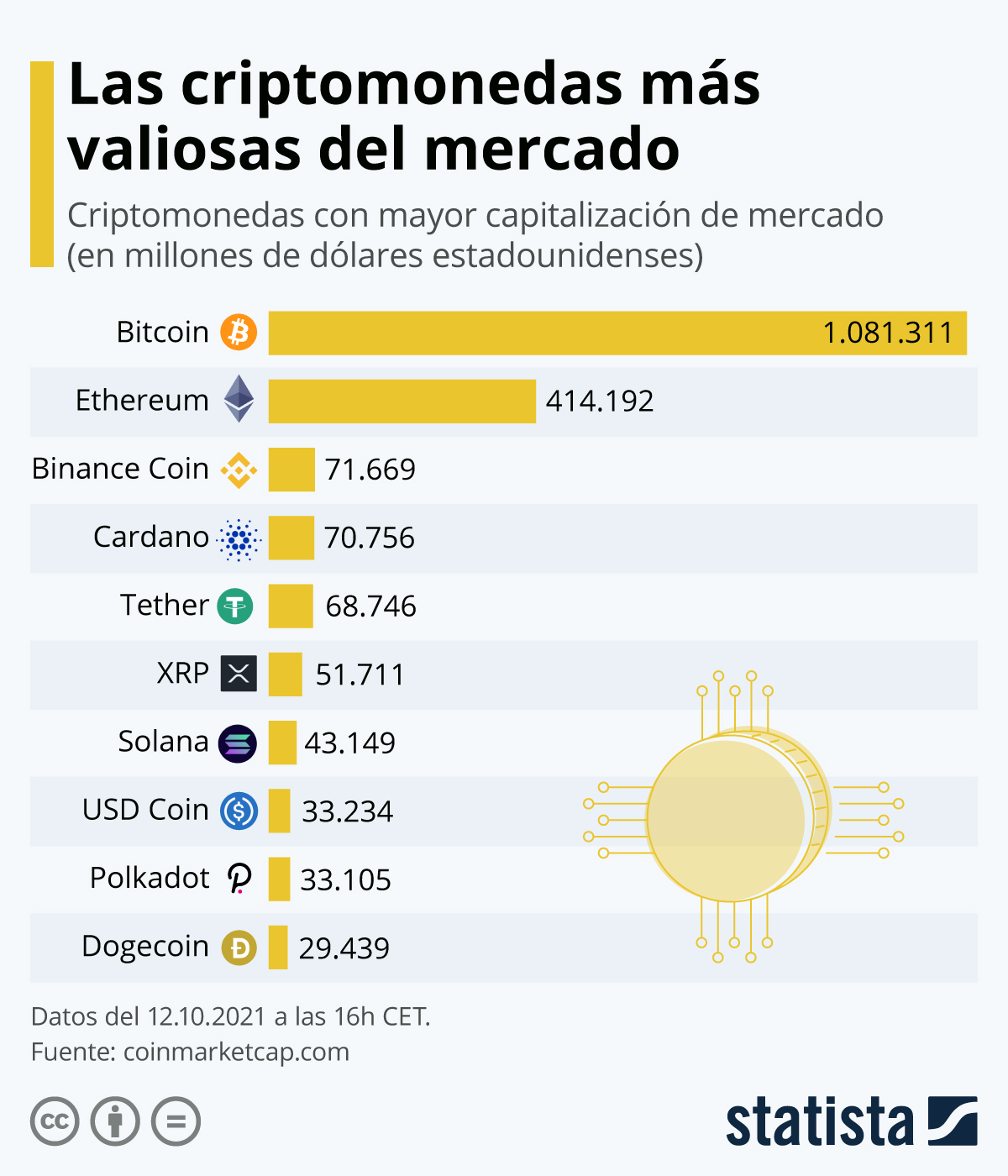

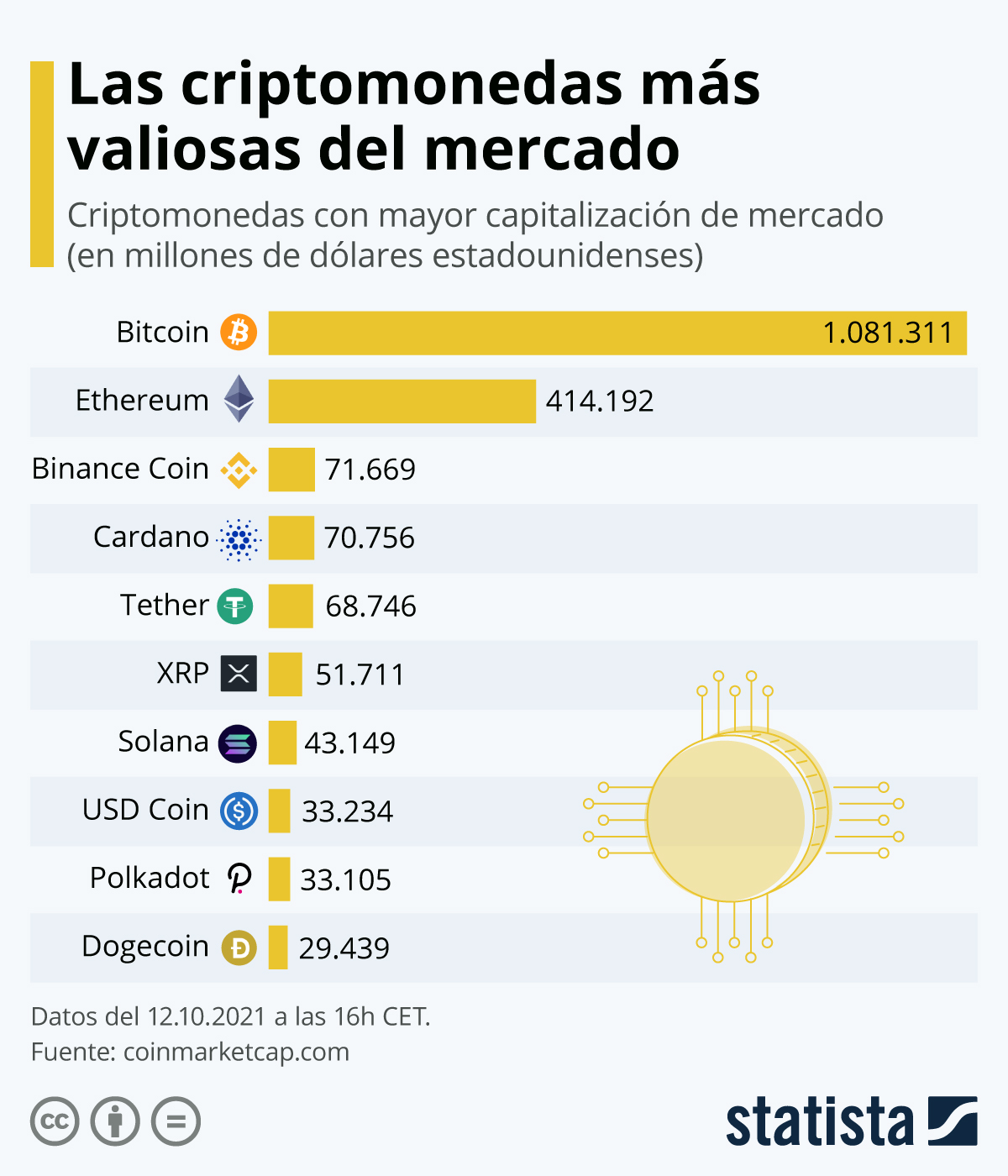

• Gráfico: Bitcoin, la criptomoneda más importante en valor de mercado | Statista

Bitcoin, la criptomoneda más importante en valor de mercado

CRIPTOMONEDAS

12 oct 2021

El precio de las criptomonedas sigue aumentando y el del bitcoin en concreto saltó por encima de los 57.000 dólares estadounidenses este martes. Este último aumento de precios ha empujado la capitalización de mercado de bitcoin a 1,08 billones de dólares. Otras criptomonedas líderes como Ethereum, Binance Coin, Solana, Ripple y Dogecoin también han experimentado ganancias significativas en los últimos días.

En la actualidad existen más de 12.000 activos digitales, aunque sin duda el bitcoin sigue siendo el líder indiscutible del mercado. Tal y como muestra este gráfico de Statista, su capitalización actual es más del doble que el del siguiente en la lista, Ethereum, con 414.192 millones dólares, según datos de la página CoinMarketCap.

CASO 5

Simulador de Bolsa : juego La Bolsa Virtual - Aprende a invertir

https://es.investing.com/crypto/ethereum

Ethereum se consolida como inversión y toma independencia y vida propia respecto a Bitcoin

CASO 6

Emisión de obligaciones simples

|

|||||||||

|

|||||||||

|

|||||||||

|

|||||||||

|

CASO 7 COMPRA MATERIAS PRIMAS

PLATA

Cotizacion de Plata - Materia primas - elEconomista.es

https://cincodias.elpais.com/mercados/materias-primas/

CASO 7 COMPRA MATERIAS PRIMAS

PLATA

Cotizacion de Plata - Materia primas - elEconomista.es

https://cincodias.elpais.com/mercados/materias-primas/

Invertir en Materias Primas o Commodities | Open News (openbank.es)

CASO 8

Los futuros del petróleo en negativo: ¿Qué ha pasado? - Rankia

Crude Oil Futures Contract Specs - CME Group

CASO 9 OPCIONES SOBRE EL ORO

Gold Option Contract Specs - CME Group

CASO 10

¡ CUIDADO SE RESPONDE POR LOS 40. 000 EUROS¡¡¡¡¡

CFDs Qué Son - elEconomista.es

¿Qué es CFD?: todo sobre contratos por diferencias | Trading (operacionesforex.com)

FONDOS DE INVERSIÓN

Cuáles son los fondos más rentables de los últimos 25 años de cada categoría

CASO 11

FONDO DE INVERSIÓN BBVA DINERO FONDTESORO CORTO PLAZO

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=f0gbr04d50

CASO 12

FONDO DE INVERSIÓN MUTUAFONDO HIGHYIELD CLASE A

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04JC2

CASO 13

FONDO DE INVERSIÓN BANKINTER EEUU NASDAQ 100 R

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04K3Q

CASO 14

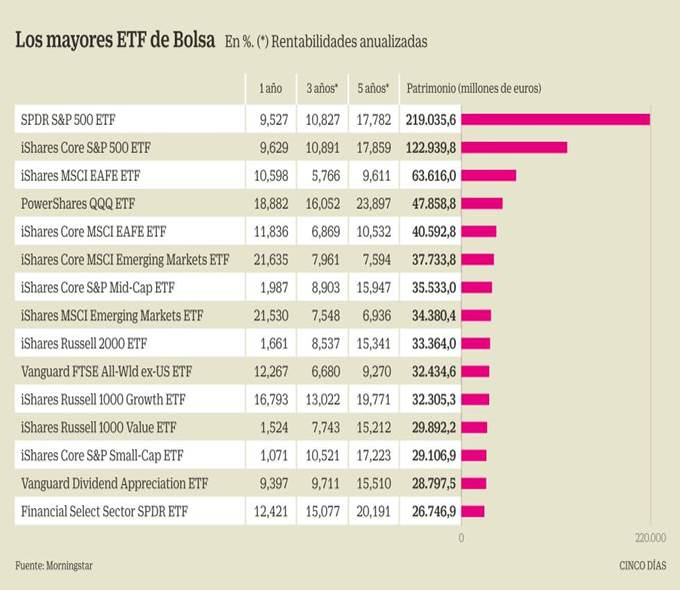

ETF

Los mejores ETF para comenzar a invertir

Crece el interés del particular por utilizar fondos cotizados en sus carteras

Hasta hace poco solo los utilizaban los inversores institucionales para diversificar sus carteras, pero cada vez son más los particulares que se interesan por los fondos cotizados, o ETF, en España, siguiendo una estrategia muy consolidada en países como Estados Unidos.

Un interés por parte del particular que “podría beneficiarse de un nuevo empuje debido a la implementación de Mifid 2”. Y prosigue: “Esta directiva pone un gran énfasis en la transparencia y eficiencia en costes, haciendo de los ETF una combinación perfecta para construir soluciones de inversión adaptadas a las necesidades de los clientes particulares”.

CASO 15

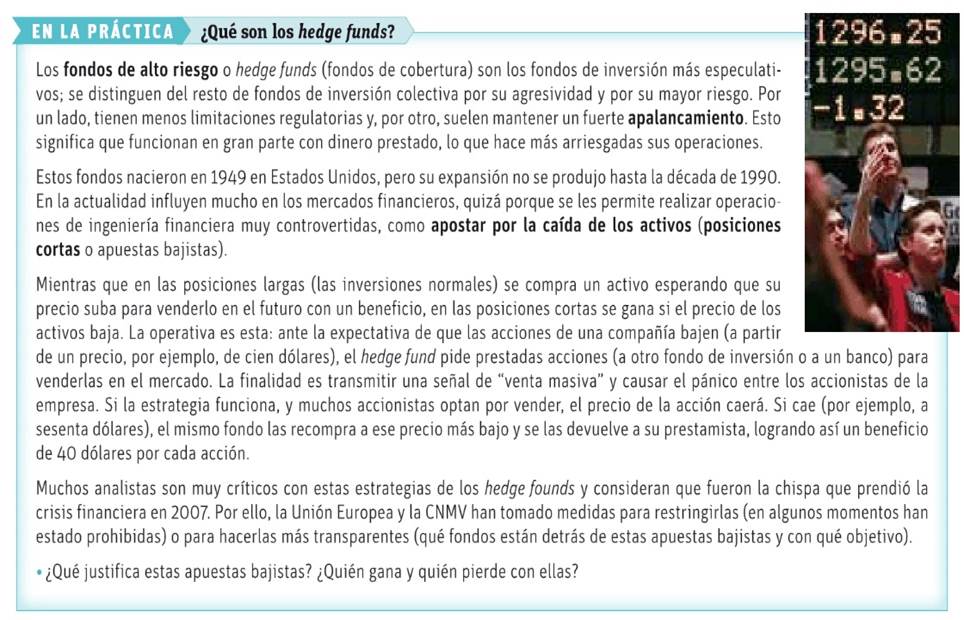

Hedge funds: qué es - Diccionario de Economía - elEconomista.es

ACTIVIDAD 30

1¿A qué denominan Chiringuito financiero en este Cómic?

2¿Qué es la Conmisión Nacional del Mercado de Valores ?

La Comisión Nacional del Mercado de Valores (CNMV) es el organismo encargado de la supervisión e inspección de los mercados de valores españoles y de la actividad de cuantos intervienen en los mismos y en concreto de los Valores del Tesoro.

El objetivo de la CNMV es:

- Velar por la transparencia de los mercados de valores españoles

- Velar por la correcta formación de precios

- Que la negociación en los mercados de valores se produzca de forma continua y ordenada.

- La protección de los inversores.

La CNMV supervisa también las actividades de post-contratación (novación y compensación, liquidación, registro) realizadas por las infraestructuras del mercado y sus miembros para que el efectivo y los instrumentos se anoten en las respectivas cuentas del comprador y vendedor.

FUENTE: https://www.tesoro.es/Deuda-Publica/Mercado/Participantes/cnmv

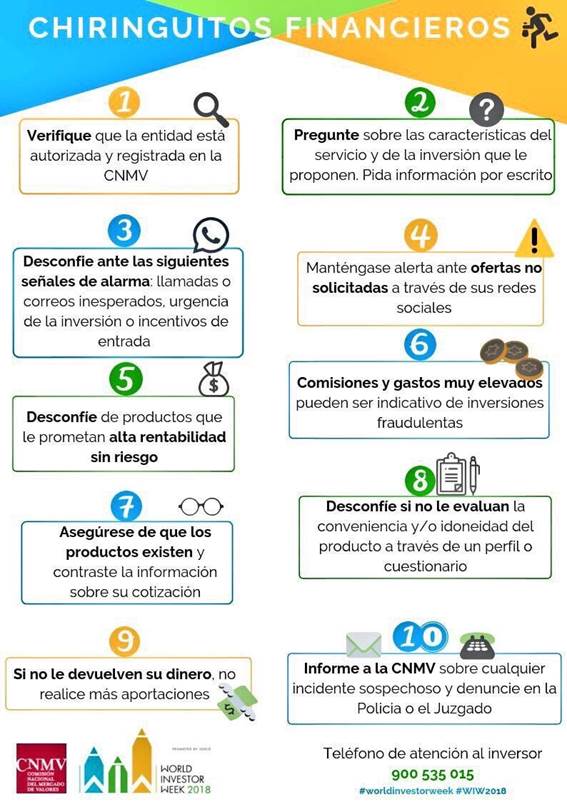

ACTIVIDAD 35

Fuente: https://www.euribor.com.es/2023/08/21/chioringuito-financiero/

¿Cuáles son los consejos para protegernos de los Chiringuitos financieros?

ACTIVIDAD 40

1¿Cuáles son los principales fraudes en Redes Sociales y whatsapp?

2¿Cuáles son las pistas para identificar cada uno de ellos?

FRAUDES CON BIZUM |

ACTIVIDAD 60

¿Qué es Bizum y cómo funciona? 03 de septiembre del 2020

¿Qué es Bizum y cómo funciona? 03 de septiembre del 2020

¿Qué es Bizum? Se trata de una herramienta para mover dinero entre particulares a través del móvil, usando solo los números de teléfono porque las cuentas bancarias de los clientes (no importa que sean de entidades distintas) se vinculan a través del número de móvil. De esta manera no es necesario conocer ningún código IBAN; solo con el contacto de la agenda o el número de teléfono y una clave de cuatro dígitos para validar la operación es suficiente. Su uso es gratuito.

2. ¿Cómo funciona? Por ejemplo, se puede usar cuando un grupo de amigos va a un restaurante y comparten el gasto del ágape, o hacen un regalo conjunto de aniversario, o comparten una plataforma de entretenimiento 'on line' tipo Netflix... La media es de 50 euros por transacción, y se pueden hacer transferencias de entre 50 céntimos y 1.000 euros a un máximo de 30 destinatarios a la vez. Tarda 5 segundos en pasar de cuenta a cuenta.

También, desde el tercer trimestre del 2019 se puede utilizar para pagar en comercios 'on line' (próximamente, de manera física). A día de hoy, en unos 4.200 establecimientos (unos 5.000 cuando acabe este año, según las propias previsiones de Bizum), desde empresas grandes hasta restaurantes pequeños. También permite hacer donaciones a unas 1.700 oenegés.

3. ¿Qué bancos son compatibles? Bizum nació como una iniciativa de varios bancos españoles como CaixaBank, BBVA, Santander, Sabadell y Bankia, entre otros, que se asociaron para avanzarse a la más que previsible entrada de otros operadores como 'fintech' y tecnológicas ávidos de comerse una buena porción del pastel del mercado de pago por móvil. Este mes de julio, ING, que tenía su propia plataforma, llamada Twyp, ha sido uno de los últimos en incorporarse a la plataforma, integrada ahora por 26 bancos. Casi todos. Además de los citados, también forman parte de Bizum Kutxabank, Caja Rural, Unicaja, Ibercaja, Cajamar, Abanca, Bankinter, Liberbank, Laboral Kutxa, Evo, Mediolanum, Eurocaja rural, Caja de Ingenieros, Cajalmendralejo, Arquiabanca, Bankoa, Cajasur, Deutsche Bank, Imagin Bank y Openbank.

4. ¿Cómo descargar la 'app' de Bizum? No existe una aplicación llamada Bizum, sino muchas aplicaciones, las de los bancos compatibles con Bizum: SabadellWallet, ImaginPay, Db Pay, Yopago... A través de la web de cada entidad se tiene acceso a su 'app', que permite el pago/cobro por Bizum. Toda ellas son compatibles para iOs y Android; es decir, con cualquier móvil se pueden hacer estas transferencias.

5. ¿Qué limitaciones tiene? Un número de teléfono solo puede asociarse a una cuenta bancaria, pero una cuenta bancaria puede asociarse a dos números de teléfono. No es compatible con cuentas bancarias extranjeras, aunque si un número de móvil de fuera de España está asociado a una cuenta nacional sí puede usar Bizum.

Además, se necesita que tanto quien envía el dinero como quien lo recibe estén dados de alta de Bizum. Si el que va a cobrar no tiene la 'app', recibe un mensaje para que se dé de alta antes de dos días para que pueda recepcionar el dinero; si no lo hace, no lo recibirá. Y si recibe el mensaje para pagar, tiene siete días para registrarse y poder enviar el dinero.

No permite un uso profesional (los autónomos no la pueden utilizar) y el importe de operaciones recibidas por cliente en un día es de 2.000 euros. El número de operaciones recibidas por un cliente en un mes es de 150, igual que el número de operaciones emitidas.

El límite de dinero que puedes mandar por Bizum 10.12.2021

El límite de dinero que puedes mandar por Bizum 10.12.2021

No hay ninguna duda de que Bizum ha supuesto una auténtica revolución en el terreno de los pagos entre particulares. Por poner dos ejemplos: ya son más de 30 los bancos que se han adherido a sus servicios, favoreciéndose de la rapidez de las transferencias y, por supuesto, de la ausencia de comisiones. El segundo, su crecimiento ha sido meteórico: en 2019, apenas contaba con 6 millones de usuarios, ahora roza los 18 millones. Y no solo eso: cada vez son más los comercios y establecimientos que permiten utilizar esta aplicación como método de pago.

A lo largo de estos años, la plataforma ha incluido pequeños cambios y el último llegó el pasado junio y tenía que ver con los límites diarios y mensuales de las transacciones entre particulares. En este sentido, se pasó de 150 a 60 operaciones cada 30 días. El objetivo era, pues, reforzar la seguridad de dichas operaciones y garantizar un correcto y autorizado funcionamiento del servicio.

Eso sí, desde Bizum siempre inciden en que esos son los límites generales y que cada banco adherido puede marcar los suyos propios, respetando los ya establecidos. Es algo similar, a los límites de las transferencias que cada entidad tiene sus rangos máximos y mínimos. Así pues... ¿Qué límite fija cada entidad?

Banco Santander El Banco Santander detalla en su página web los importes mínimos y máximos que se pueden enviar al mes, por cliente y por día en Bizum:

- Importe máximo en cada operación de pago: 1.000 euros

- Importe mínimo en cada operación de pago: 0,50 euros

- Importe máximo de operaciones recibidas por un cliente en un día: 2.000 euros

- Número máximo de operaciones recibidas por un cliente en un mes: 60

- Número máximo de solicitudes emitidas por un cliente en un mes: 60

- Número máximo de destinatarios a incluir en un envío o solicitud múltiple: 30

- Importe máximo por operación entre particular y comercio electrónico: 15.000 euros

- Importe mínimo por operación: 0,01 euros

BBVA Por su parte, el banco BBVA sí que 'restringe' algo más los límites entre particulares, envíos a ONG y compras online:

- Importe máximo en cada operación entre particulares: 500 euros

- Importe mínimo en cada operación entre particulares: 0,5 euros

- Importe máximo entre particulares al día: 1.200 euros

- Importe máximo entre particulares al mes: 5.000 euros

- Número máximo de operaciones por día y por mes: 60

- Importe máximo en compras online con Bizum: 3.000 euros

- Importe mínimo en compras online con Bizum: 0,50 euros

- Importe máximo en compras online al día: 3.000 euros

- Importe máximo en compras online al mes: 5.000 euros

ING "Garantizar tu seguridad es lo más importante para nosotros", dice ING en su página web, donde expone seguidamente los límites de las operaciones que se pueden hacer en Bizum a través de su banco:

- Importe mínimo por operación: 0,50 euros

- Importe máximo por operación: 500 euros

- Importe de operaciones recibidas / emitidas por un cliente en un día: 2.000 euros

- Número máximo de solicitudes enviadas / transferidas recibidas por un mismo particular por mes: 60 operaciones

- Duración del envío pendiente a un no cliente: 2 días

- Duración de la solicitud pendiente a un no cliente: 7 días

Unicaja Banco Por su parte, los límites de envíos de dinero para pago con Bizum entre particulares en Unicaja Banco son los siguientes:

- Importes por operación: mínimo 0,50 euros y máximo 500 euros.

- Número de operaciones al mes: 60 operaciones enviadas y 60 operaciones recibidas.

- Importe máximo diario: 2.000 euros.

1¿Qué es Bizum?

2¿Cuáles son las ventajas de Bizum?

3¿Cuáles son sus inconvenientes?

4¿Cuáles son los importes máximos en cada uno de estos bancos?

ACTIVIDAD 80

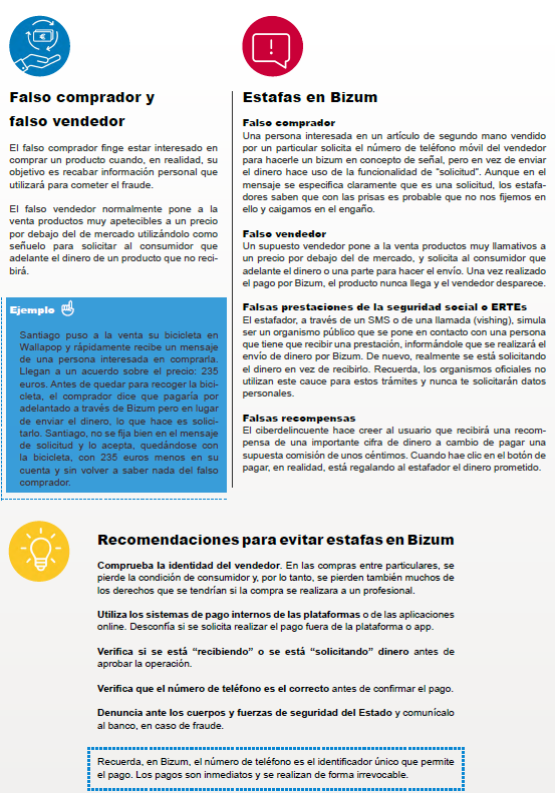

¿En qué consisten los fraudes con Bizum?

¿Cuáles son las recomendaciones para evitarlas?

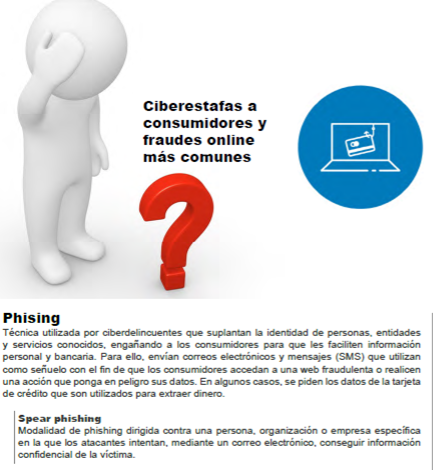

PHISING |

Fuente: https://mrhouston.net/blog/7-consejos-para-evitar-ser-victima-de-phishing/

ACTIVIDAD 100 ¿Qué es el Phishing?

LECTURA 120 OCU Aragón recupera 920 euros de un fraude por 'phishing' 7/10/2022

La organización de consumidores recomienda desconfiar de comunicaciones por SMS o correo electrónico de su entidad financiera cuando se soliciten datos personales.

Cada vez son más frecuentes los casos de phishing y vishing (phishing por voz) que utilizan el envío de mensajes por SMS o correo electrónico similares a los de la entidad financiera del usuario para solicitar datos personales y bancarios con el fin de sustraer dinero de su cuenta.

Cada vez son más frecuentes los casos de phishing y vishing (phishing por voz) que utilizan el envío de mensajes por SMS o correo electrónico similares a los de la entidad financiera del usuario para solicitar datos personales y bancarios con el fin de sustraer dinero de su cuenta.

La Delegación de la Organización de Consumidores y Usuarios (OCU) en Aragón ha detectado el incremento de estas prácticas, e incluso ha advertido que a veces los cargos no autorizados se producen sin ni siquiera haber accedido a los mensajes, a través de un virus-malware.

Según una nota de OCU Aragón, uno de sus socios en Zaragoza denunció recientemente a la Policía y a su banco, siete cargos no autorizados por un importe total de 920,79 euros realizados con su tarjeta de crédito. Una tarjeta, por cierto, sin apenas uso: y ni siquiera ligada al servicio de banca electrónica. Según OCU Aragón, "BBVA eludió cualquier tipo de responsabilidad, así como la devolución de dicha cantidad, alegando que las operaciones estaban debidamente autenticadas por el titular".

La organización de consumidores formalizó una nueva reclamación extrajudicial ante el banco instando la devolución del importe retirado en base a la Ley de Servicios de Pago que establece la responsabilidad de la entidad financiera en operaciones no autorizadas salvo que exista una actuación fraudulenta o negligente por el usuario, circunstancia que no concurría al haber sido el consumidor víctima de una estafa y haber actuado de forma diligente. Al poco tiempo la entidad acepto la reclamación asumiendo su responsabilidad y procediendo al abono íntegro de las cantidades defraudadas que ascendían a 920,79 euros.

Por todo ello, en casos de phishing OCU recomienda que, además de la denuncia policial, se interponga reclamación ante el Servicio de Atención al Cliente de su entidad o el defensor del Cliente, aportando con detalle los hechos que acreditan que se trata de una operación no autorizada, así como su actuación se ha ajustado a una conducta diligente nada más conocer el engaño. Si insisten en la negativa, el usuario puede y debe acudir a la vía judicial.

OCU facilita además una serie de consejos para evitar que pueda caer en este tipo de fraude, cada vez más habitual:

1.- Desconfiar de llamadas, mensajes y correos no solicitados, o con usuarios desconocidos. La mejor opción es borrarlos, y no contestarlos, ni acceder a los archivos o enlaces que acompañan.

2.- Precaución también con los mensajes de contactos conocidos con enlaces o ficheros que hay que abrir. Incluso se ha detectado que utilizan números telefónicos que aparentan ser los de la propia entidad financiera.

3.- No facilitar datos personales nunca, aunque sea renunciando a premios y sorteos (un gancho habitual), o se trate de presuntos problemas urgentes que requieren nuestra colaboración.

4.- Tampoco facilitar los códigos de verificación o confirmación de la operación que se suelen recibir por SMS en nuestro teléfono asociado.

5.- Actualizar el sistema operativo e instalar un antivirus en los dispositivos electrónicos; los hay gratuitos.

https://www.heraldo.es/noticias/aragon/zaragoza/2022/10/07/ocu-aragon-fraude-phishing-1604234.html

1¿Cuáles son las recomendaciones de OCU Aragón? 0.25 puntos

2¿Qué es el phishing? 0.25

3¿Qué es OCU? 0.25

4¿Cuál ha sido la actuación de OCU? 0.25

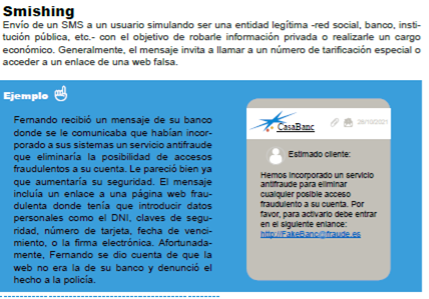

SMISHING |

Así como las llamadas telefónicas son una vía para tratar de engañar a los clientes, también lo son los mensajes de texto o mensajes por WhatsApp y de ahí deriva la modalidad conocida como ‘smishing’.

Esta amenaza se produce cuando el cliente recibe un mensaje de texto, donde el emisor se hace pasar por el banco, y le informan que se ha realizado una compra sospechosa con su tarjeta de crédito. A su vez, el texto solicita que se comunique con la banca por teléfono de la entidad financiera y le brinda un número falso. El cliente devuelve la llamada y es ahí cuando el ciberdelincuente, haciéndose pasar por el banco, solicita información confidencial para supuestamente cancelar la compra. En una variante de esta modalidad el mensaje también podría incluir un enlace a una 'web' fraudulenta para solicitar información sensible.

La solución para el ‘smishing’ es no hacerle caso a los mensajes que solicitan realizar una llamada, una operación, o brindar datos. Hay que poner especial atención a los números sospechosos

ACTIVIDAD 140 ¿Qué es el smishing?

Vishing |

El término deriva de la unión de dos palabras: ‘voice’ y ‘phishing’ y se refiere al tipo de amenaza que combina una llamada telefónica fraudulenta con información previamente obtenida desde internet.

Este método consta de dos pasos. Primero, el ciberdelincuente tiene que haber robado información confidencial a través de un correo electrónico o web fraudulenta (‘phishing’), pero necesita la clave SMS o token digital para realizar y validar una operación. Es en este momento en que se produce el segundo paso: el ciberdelincuente llama por teléfono al cliente identificándose como personal del banco y, con mensajes particularmente alarmistas, intenta de que el cliente revele el número de su clave SMS o token digital, que son los necesarios para autorizar transacciones.

El ejemplo más común es que, luego de obtener los datos del cliente a través del ‘phishing’, el ciberdelincuente contacte telefónicamente al usuario diciéndole que se ha detectado una actividad sospechosa en su cuenta y que puede perder todo su dinero, por lo que para evitarlo necesita que el cliente le brinda su clave SMS o token digital.

En estas circunstancias, un cliente jamás debe revelar ese tipo de datos a nadie porque son la llave para autorizar las transacciones. El cliente debe colgar de inmediato y ponerse en contacto con el banco para denunciar lo sucedido. El banco nunca se contactará por ninguna vía para solicitar información sensible y confidencial sobre clave y contraseñas.

ACTIVIDAD 160 ¿Qué es el vishing?

CARDING |

Modalidad para el robo de información de tarjetas de crédito (Número de tarjeta, Fecha de vencimiento y Código de seguridad), para comprar bienes y servicios a través de internet de manera ilegitima.

Los delincuentes engañan a sus víctimas a través diferentes engaños para que entreguen la información de sus tarjetas de crédito (Número de tarjeta, Fecha de vencimiento y Código de seguridad). Con esta información, los delincuentes pueden realizar la adquisición de bienes y servicios a través de comercio electrónico o venderla para que un tercero haga uso de esta.

El Centro Cibernético Policial de la Policía Nacional de Colombia, Asobancaria e Incocrédito recomiendan tomar las siguientes medidas preventivas para protegerse ante modalidades delictivas como la CARDING:

- Nunca entregue los datos de su tarjeta crédito (Número de tarjeta, Fecha de vencimiento y Código de seguridad) ni por correos o teléfono, a menos que esté realizando una compra. Proteja siempre esta información.

- Cuando reciba la tarjeta crédito en su domicilio, verifique que el sobre en que la recibe esté completamente cerrado y no presente indicios de haber sido abierto.

- Cuando vaya a dejar de usar una tarjeta crédito por alguna razón, córtela en varios pedazos y destruya completamente la banda magnética y el chip. Tire los pedazos en diferentes cestos de basura.

- Al realizar compras con sus tarjetas de crédito nunca pierda de vista la misma.

- Active las notificaciones a su correo o por mensajes de texto a su móvil de los movimientos de sus tarjetas de crédito.

ACTIVIDAD 180 ¿Qué es el Carding?

ESTAFA PIRAMIDAL |

Una estafa piramidal es un sistema de inversión que se mantiene con el dinero de un grupo de inversores, a los cuales se le ha prometido recuperar y multiplicar sus inversiones en poco tiempo.

Este tipo de estafa también es conocido como esquema Ponzi. Este nombre se debe a que, en Estados Unidos a principios del siglo XX, un italiano llamado Carlo Ponzi se hizo millonario con esta modalidad de inversión. Era un esquema piramidal en el que se invitaba a personas a invertir su dinero un negocio que supuestamente le proporcionaría grandes beneficios e intereses.

Con el dinero de los últimos que entran en el sistema pagan a los primeros que entraron en dicho sistema. Estas empresas no invierten el dinero en las inversiones que dicen hacerlo, simplemente se dedican a dar el dinero de los nuevos a los antigüos “inversores”, quedándose con una parte.

ACTIVIDAD 200

1Resumen del caso

2¿Qué es una estafa piramidal?

PRÉSTAMOS ABUSIVOS: USURA |

ACTIVIDAD 220

¿Qué opinas del préstamo VIVUS?

ACTIVIDAD 240

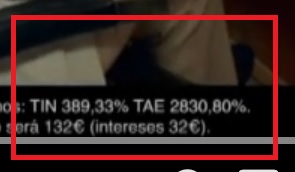

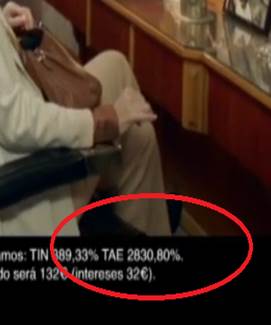

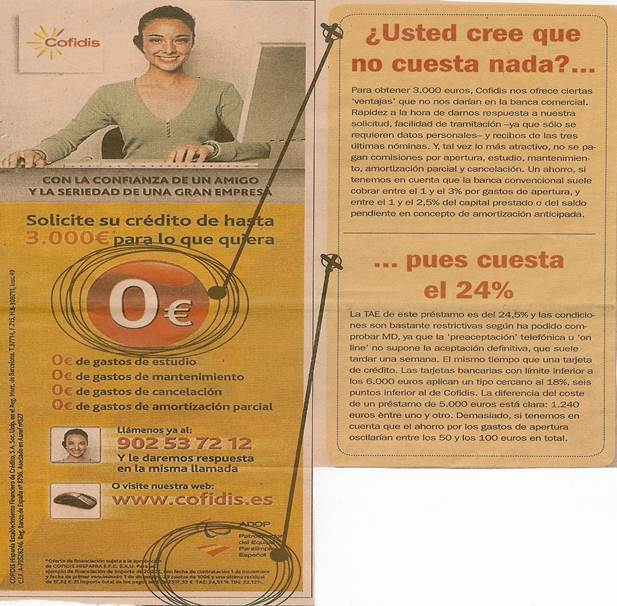

1 ¿Cuál es el TAE del préstamo del anuncio?

1 ¿Cuál es el TAE del préstamo del anuncio?

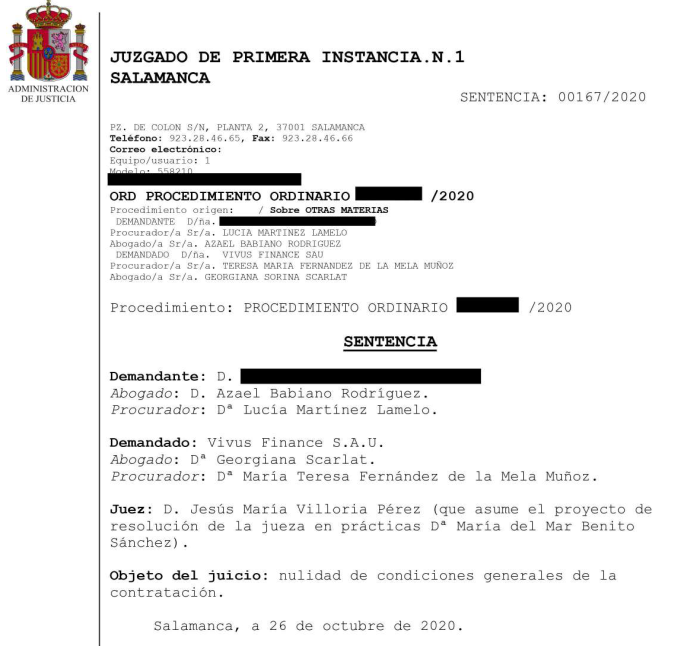

2 ¿Quién es el demandado de la sentencia

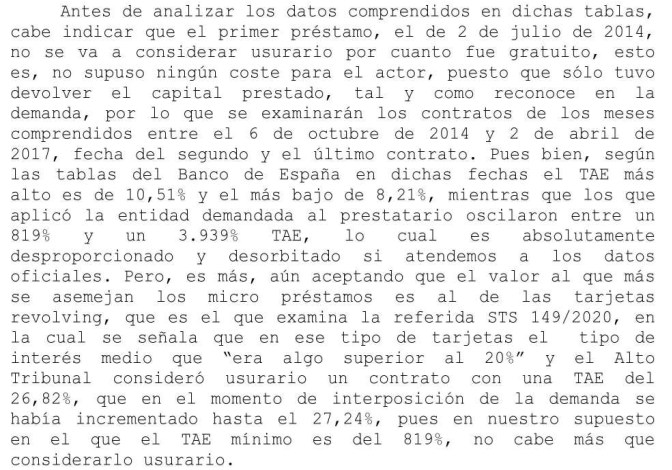

3 Entre 6 de octubre y 2 de octubre ¿Cuál fue el TAE máximo y mínimo?

4 Entre 6 de octubre y 2 de octubre¿Cuáles fueron los TAE que se aplicaron al prestatario?

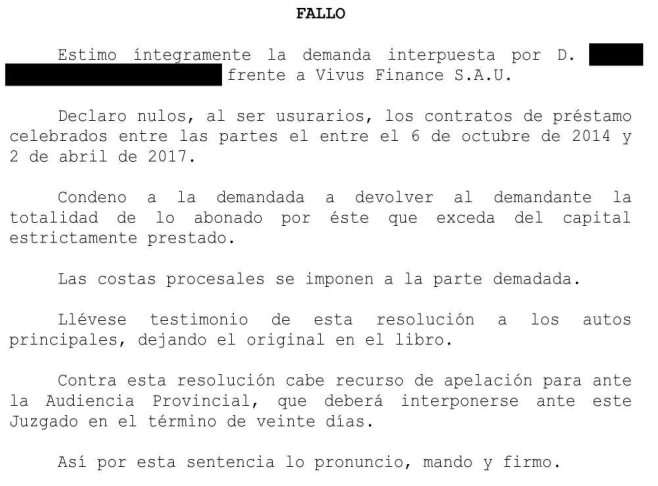

5¿Cuál es el fallo de la sentencia?

6¿Cuál es la condena?

7¿Qué significa la condena en costas del demandado?

ACTIVIDAD 260

Investiga la TAE de los préstamos al consumo de Cofidis

ACTIVIDAD 280

Estas son las mejores ofertas de préstamos personales CINCO DÍAS OCT 2019 -

El nivel de precios no cambia aunque el interés, del 8,53% TAE, es muy superior a la media europea

Igual que algunos consumidores optan por financiar sus vacaciones de verano, otros deciden comprar a plazos los regalos de los Reyes Magos mediante préstamos personales o tarjetas de crédito. La nueva concesión de crédito está flaqueando en el conjunto de la actividad crediticia, con descensos del 3% en tasa interanual en las nuevas hipotecas concedidas durante el año y del 1,5% en la nueva financiación a pymes. Sí se mantiene con un poco más de brío en el crédito al consumo, o al menos se estabiliza con un mínimo retroceso del 0,3% en la nueva producción acumulada en el año hasta agosto. La concesión de crédito al consumo empieza a frenarse después de que haya aumentado con fuerza su morosidad, tal y como ha advertido en numerosas ocasiones recientemente el Banco de España.

Según los últimos datos publicados por el Banco de España, referentes a agosto, la tasa anual equivalente o TAE de los préstamos personales en España es del 8,53%, tres puntos básicos por debajo de la de mayo, aunque más de dos puntos porcentuales por encima de la media de la eurozona. Estas cifras hacen que los consumidores tengan más dificultades para afrontar el pago. Por último, subraya que los clientes no suelen informarse en profundidad sobre estos productos en busca de la mejor alternativa: "Aceptan el primer producto que encuentran en lugar de escoger el que mejor se adapte a su perfil económico".

Asimismo, resalta que entidades tradicionales no suelen conceder este tipo de préstamos a consumidores que no sean sus clientes, por lo que si su banco se lo ha denegado, "va a tener muy complicado conseguirlo en otro", subraya. Este posible rechazo podría ser también la razón del aumento de préstamos solicitados en las financieras de los grandes comercios. Como última opción, el cliente también tendría la posibilidad de acudir a entidades financieras no bancarias, como Cofidis.

Por tanto, aunque las tarjetas de crédito puedan parecer más atractivas para financiar compras de pequeños importes hay que tener en cuenta su elevado tipo de interés en comparación con el de los préstamos personales. La TAE media en España de las primeras es del 19,75% –frente al 16,6% de la zona euro–, más del doble que la de los créditos, a pesar de que entre los meses de mayo y agosto se ha reducido en 14 puntos básicos.

A las opciones ofrecidas por la banca tradicional se añaden las de las financieras de las grandes superficies, como El Corte Inglés o Carrefour. La primera permite aplazar compras de hasta 6.000 euros con una TAE de entre el 4,9% y el 17,23%, mientras que la cadena francesa dispone de préstamos de entre 3.000 y 30.000 euros a un interés que oscila entre el 7,12% y el 19,36%. A ello habría que añadir la posibilidad de compras a plazos sin intereses con las tarjetas de ambas distribuidoras.

"Para los clientes esta opción es más cómoda, ya que se puede llevar a cabo en el mismo momento de pagar la compra. En cambio, para financiarlo con el banco habría que gestionar el préstamo antes de realizar la operación", apunta Pérez. Pero alerta de que no siempre es la mejor alternativa, pues esta financiación "tiene unos intereses superiores a los que podríamos conseguir con una entidad financiera".

Aunque la oferta de Carrefour y El Corte Inglés es muy similar a la de la banca, otras grandes superficies llegan a elevar la TAE hasta el 45% para amortizaciones de tres meses. Es el caso de Oney Servicios Financieros –financiera de Alcampo–, Leroy Merlin, Decathlon o Akí. No obstante, en muchas ocasiones estos establecimientos también ofrecen la financiación a través de las financieras de los propios bancos, como ocurre con CaixaBank Payments & Consumer en MediaMarkt e Ikea, explican desde HelpMyCash.com.

1¿Qué TAE aplican las tarjetas en España?

2¿Cuáles son las ofertas de financiación de El Corte Inglés y Carrefour?

3¿Qué TAE aplica la financiera de Alcampo–, Leroy Merlin, Decathlon o Akí?

4¿Cuáles son los tres mejores ofertas de préstamo personal?

TARJETAS REVOLVING |

ACTIVIDAD 300

Qué son las tarjetas 'revolving' y por qué las ha declarado nulas el Supremo

Qué son las tarjetas 'revolving' y por qué las ha declarado nulas el Supremo

El Alto Tribunal ha fallado en favor del consumidor con respecto a ese caso que enfrentaba a un cliente con la entidad Wizink por un préstamos asociado a este tipo de tarjetas con un interés del 27%. La Sala de lo Civil del Tribunal Supremo ha acordado la nulidad del contrato por unanimidad al considerarlo usura.

El sector financiero tiene unos 14.000 millones de euros en préstamos con tarjetas de crédito, entre las que se incluyen las 'revolving', de acuerdo con los últimos datos disponibles. El interés medio es del 19,67%, muy por encima del 6,66% que los bancos aplican de media a los créditos al consumo, de acuerdo con el BdE

Las tarjetas 'revolving' son un tipo de tarjeta de crédito que ofrece al cliente aplazar el importe pagado en plazos. Este tipo de financiación se diferencia del resto de créditos en que no se paga el importe utilizado a final de mes, sino que la deuda pendiente se fracciona en plazos para su devolución, bien a través de un porcentaje de la deuda existente o como una cuota fija.

Así, al igual que ocurre con el resto de tarjetas de créditos, se puede hacer uso de la 'revolving' haya o no saldo porque el dinero que se utiliza no es de los titulares como tal, sino del banco. En concreto están asociadas a una línea de crédito que después se cobrará a los clientes. Su funcionamiento puede convertir el producto en peligroso si no se conocen bien sus características y no se planifica el riesgo de sobre endeudamiento.

Como explica el Banco de España, su peculiaridad reside en que la deuda derivada del crédito se ‘renueva’ mensualmente: disminuye con los abonos que haces a través del pago de las cuotas, pero aumenta mediante el uso de la tarjeta (pagos, reintegros en cajero), así como con los intereses, las comisiones y otros gastos generados, que se financian conjuntamente.

Celestino García Carreño es el socio responsable del despacho de abogados de Avilés que lleva su nombre y que más casos ha representado ante los juzgados por el cobro usurario de intereses con las tarjetas de crédito tipo 'revolving', en las que el cliente paga una cuota fija con la que resulta imposible llegar a devolver el capital porque, los intereses del crédito suelen superar de largo la cuota fijada. García Carreño, además, es el abogado que le ha ganado a Wizink en caso en el Supremo.

"El 27,24% TAE de Wizink es notablemente superior al interés normal del dinero. No hay ninguna circunstancia que justifique ese tipo de interés, que es usurario, por lo que hay que devolverle al consumidor todo lo pagado por encima de la cantidad financiada”, dice la sentencia.

El abogado solicitó la nulidad del contrato por usura para que se le devolviera la diferencia entre lo pagado y lo financiado. Así lo decidió el juez de primera instancia, la Audiencia de Cantabria y ahora el Supremo, que viene a confirmar la doctrina del 2015 en la que señalaba que las revolving debían compararse con los créditos de consumo.

1¿Qué son las tarjetas revolving?

2¿Se puede pagar aunque no haya saldo?

3 ¿Se salda la operación a final de mes como en las tarjetas de crédito o se aplaza?

4¿Qué caso ha juzgado el Tribunal Supremo?

5¿Qué tipo de interés aplicaba la empresa?

6¿Cómo se han declarado las tarjetas revolving?

7¿Cuál es el tipo de interés que se aplica en los préstamos al consumo?

8¿Qué solicitó el abogado en la demanda interpuesta?

HIPOTECAS CLÁUSULAS SUELO |

ACTIVIDAD 320

Las ventajas y la letra pequeña de las cinco hipotecas variables más competitivas del momento

29 marzo 2021,

En 2021 asistimos a un nuevo impulso de la banca en la guerra hipotecaria. Con unos tipos de interés en mínimos históricos, las entidades siguen mejorando las condiciones de sus ofertas para poder captar nuevos clientes a través de la financiación para la compra de vivienda. Según los datos que maneja idealista/hipotecas, Evo Banco, Abanca, Kutxabank, Openbank y Pibank son las que ofrecen las mejores hipotecas variables en marzo de 2021 y, aunque tienen puntos en común, también hay diferencias. En términos generales, todas pueden contratarse a un plazo de hasta 30 años y establecen un tipo de interés inferior a euríbor + 1% si el cliente decide aplicarse bonificaciones, aunque durante el primer año de vida del préstamo el interés es superior. Además, y mientras algunas no establecen comisiones por abrir la hipoteca o cancelarla de forma anticipada, otras sí que aplican penalizaciones. Repasamos las principales condiciones de las cinco hipotecas variables más destacadas del momento:

Hipoteca variable de Evo Banco Evo es uno de los bancos más destacados de la lista, gracias a que su hipoteca variable es una de las más baratas del mercado. Durante los 12 primeros meses, el cliente debe asumir un diferencial del 0,98% + euríbor, aunque a partir de ese año inicial el interés baja hasta euríbor + 0,88% (0,62% TAE). Para un préstamo de unos 150.000 euros, supone pagar una cuota mensual de unos 474 euros, aunque siempre y cuando se cumplan unas condiciones. Y es que, para conseguir esos números, es necesario domiciliar la nómina en la entidad, así como contratar el seguro de hogar. En ausencia de estas bonificaciones, el interés inicial se eleva hasta euríbor + 1,18%, mientras que a partir del año se sitúa en euríbor + 1,08% (0,86% TAE). Ahora bien, se trata de un préstamo que no tiene comisión de apertura ni de cancelación anticipada, ya sea parcial o total, e independientemente del momento en el que el hipotecado quiera amortizar capital.

Otra ventaja a tener en cuenta es que se trata de una hipoteca que reduce el diferencial con el paso del tiempo para beneficiar a los buenos pagadores y para compensar las potenciales subidas del euríbor. Por ejemplo, del segundo al quinto año el interés sería de euríbor + 0,88%, mientras que del sexto año al décimo bajaría a euríbor + 0,78%. A partir de entonces, el diferencial sería de 0,68% + euríbor. También destaca por ofrecer dos seguros gratis durante un periodo de tiempo limitado al titular de la hipoteca con mayores ingresos (en concreto, un año de seguro de vida y dos años de seguro de protección de pagos, que se activa si el hipotecado pierde su empleo).

¿Y cuál es la gran desventaja de este préstamo? La respuesta es que el banco tiene unas políticas de riesgos muy restrictivas a la hora de aceptar clientes, por lo que esta hipoteca no está disponible para todo tipo de hipotecados.

Hipoteca variable de Abanca El préstamo variable para la compra de vivienda de la entidad también está entre los más atractivos del momento. ¿La razón? Está sujeta a tipo de interés bajo y tampoco tiene comisiones. En los primeros 12 meses de vida de la hipoteca, el cliente debe pagar un interés fijo del 1,15%, aunque a partir del año el tipo se reduce hasta euríbor + 0,85% (2,07% TAE). Para un importe de unos 150.000 euros, hablamos de un pago mensual aproximado de 472 euros. Para poder obtener estas condiciones es necesario domiciliar la nómina, contratar el seguro de hogar y también el de vida. En ausencia de estas bonificaciones, el interés escala hasta euríbor + 1,55% (1,74% TAE), manteniendo el 1,15% durante los primeros 12 meses.

Independientemente de lo que contrate el cliente, la buena noticia es que no aplica comisión de apertura ni tampoco por cancelar el préstamo de forma anticipada, ya sea un pago parcial o una cancelación total. Además, y siempre bajo el visto bueno del departamento de riesgos, en algunas operaciones Abanca está dispuesta a prestar hasta el 90% de precio de compra de la vivienda, frente al 80% que ofrece el sector de forma generalizada.

¿Y dónde está el truco? La respuesta es que los seguros para conseguir un tipo de interés más bajo son caros, por lo que es recomendable analizar si compensa aplicarse o no esas bonificaciones.

Hipoteca variable de Kutxabank El préstamo variable de la entidad vasca también está entre los más competitivos del momento, y eso que, a diferencia de los dos anteriores, sí que aplica comisiones. En lo que respecta al tipo de interés, Kutxabank establece un pago del 1,45% durante el primer año de vida de la hipoteca, aunque a partir de entonces se sitúa en euríbor + 0,89% (1,78% TAE), lo que se traduce en una cuota de unos 493 euros al mes para un importe de 150.000 euros. Pero para poder optar a esas condiciones es necesario que el cliente domicilie la nómina, que contrate los seguros de hogar y vida y que abra un plan de pensiones, aunque la entidad es flexible a la hora de negociar las vinculaciones. En ausencia de estas bonificaciones, el interés aumenta hasta quedarse en euríbor + 1,89% (1,59% TAE), aunque se mantiene el 1,45% durante los primeros 12 meses.

Respecto a las comisiones, hay que tener en cuenta que hay una penalización del 0,25% al abrir el préstamo, mientras que, al amortizar de forma anticipada (ya sea de forma parcial o total), la comisión es la que establece la ley hipotecaria: esto es, un 0,25% del capital cancelado durante los primeros tres años de vida del préstamo y un 0,15% si el pago se produce entre el cuarto y el quinto año. A partir de entonces, como dicta la normativa, el banco no puede aplicar penalizaciones.

Como gran ventaja respecto a la competencia, este préstamo destaca en que puede financiar hasta el 100% del precio de la vivienda, siempre y cuando cuente con el visto bueno del departamento de riesgos.

Hipoteca variable de Openbank El banco online del Grupo Santander también está entre los que ofrecen una de las hipotecas variables más ventajosas del momento. En su caso, el préstamo para la compra de vivienda habitual a 30 años aplica un interés del 1,95% durante los primeros 12 meses, mientras que a partir de ese momento el tipo baja hasta quedarse en euríbor + 0,95% (2,15% TAE). Para una hipoteca de 150.000 euros, supondría una cuota mensual de unos 479 euros. Para ello, no obstante, es necesario domiciliar la nómina, así como contratar el seguro de hogar con Openbank. En caso contrario, el tipo de interés se eleva hasta el 2,35% en el primer año y se queda en euríbor + 1,35% a partir de entonces (2,37% TAE).

Además, hay que tener en cuenta que la entidad penaliza la amortización anticipada total (la parcial no está sujeta a comisión), según los límites que marca la ley (esto es, un 0,25% del capital amortizado en los primeros tres años y un 0,15% hasta el quinto año, mientras que a partir de entonces no hay penalización). En cambio, no establece comisión por la apertura del préstamo y el banco asume la tasación del inmueble, paso indispensable para poder formalizar la hipoteca.

Hipoteca variable de Pibank Pibank es otra de las entidades más competitivas actualmente en el campo de las hipotecas variables. Su préstamo a 30 años para la compra de vivienda, a diferencia de las anteriores, aplica una carencia en los seis primeros desde la firma, lo que significa que en ese tiempo el cliente no paga capital ni intereses.

A partir del séptimo mes y durante un año, no obstante, establece un tipo de interés del 1,95%. Pasado ese tiempo (esto es, año y medio tras la contratación), la cifra baja hasta euríbor + 0,95% (2,07% TAE), lo que se traduce en una cuota mensual de unos 479 euros para un importe de unos 150.000 euros.

Además, no obliga al cliente a aplicarse unas bonificaciones para poder optar a un interés más ventajoso. Es decir, no tiene que domiciliar la nómina en la entidad ni contratar el seguro del hogar. Basta con que disponga de una cuenta bancaria para domiciliar los pagos y de un seguro de hogar contratado, independientemente de con qué entidad o aseguradora.

También destaca por aplicar comisión por abrir el préstamo ni por la amortización anticipada, ya sea parcial o total, y por asumir todos los gastos derivados de la operación, incluido el pago de la tasación del inmueble. Y permite contratar la hipoteca por un plazo máximo de 35 años (frente a los 30 años que establece generalmente como límite el sector)

Su principal inconveniente es que Pibank está aplicando unas políticas restrictivas a la hora de conceder préstamos, lo que significa que esta oferta no está disponible para todos los perfiles de clientes.

CAPITAL:150000 PLAZO: 30 AÑOS

BANCO |

Tipo de interés variable(Euribor+??? |

Cuota mensual |

TAE |

CONDICIONES NECESARIAS PARA ACCEDER A ESTAS OFERTAS(BONIFICACIONES) |

VENTAJS |

DESVENTAJAS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

¿Dónde está el truco de estas ofertas?

07/10/2021

Si has autorizado el pago de una compra con tu tarjeta de débito o crédito y no has recibido el servicio o producto pagado, puedes haber sido víctima de una web fraudulenta. En estos casos, las entidades bancarias son ajenas a cualquier tipo de engaño que podamos sufrir durante la operación.

Las operaciones realizadas con tu tarjeta son mandatos de pago irrevocables. Esto último supone que, al igual que sucede con las transferencias, las entidades no están facultadas para realizar una devolución del importe pagado sin el consentimiento del beneficiario.

Por lo tanto, si solicitas la devolución del cargo de tarjeta a tu banco, la responsabilidad de este se limitará a la gestión diligente de la reclamación ante la sociedad propietaria del sistema (VISA, MasterCard,…) para la comprobación de la autenticación de la operación. Si autorizaste el pago de buena fe, lo normal es que se ponga de manifiesto tu conformidad, y entonces la única forma de conseguir la devolución de lo que has pagado sería el consentimiento del beneficiario, lo que no parece muy probable en caso de fraude.

Para evitar caer en la trampa, extrema las precauciones al realizar compras en páginas no conocidas o en algunas plataformas de compraventa que no te ofrezcan garantías, ya que pueden ser utilizadas por los estafadores.

ACTIVIDAD 400

600

700

Facebook gana un 51% menos lastrado por una posible sanción 24 abril 2019 -

La red social más usada del mundo ganó entre enero y marzo 2.178 millones de euros (2.429 millones de dólares), menos de la mitad de los 4.471 millones de euros registrados a principios de 2018

Facebook presentó este miércoles los resultados financieros correspondientes a los tres primeros meses de 2019, en los que ganó un 51% menos que en el mismo período del año pasado al haber "apartado" 3.000 millones de dólares como provisión ante una posible sanción del organismo regulador de EEUU.

Facebook presentó este miércoles los resultados financieros correspondientes a los tres primeros meses de 2019, en los que ganó un 51% menos que en el mismo período del año pasado al haber "apartado" 3.000 millones de dólares como provisión ante una posible sanción del organismo regulador de EEUU.

La red social más usada del mundo ganó entre enero y marzo 2.178 millones de euros (2.429 millones de dólares), menos de la mitad de los 4.471 millones de euros (4.987 millones de dólares) registrados a principios de 2018, pese a que los ingresos en este mismo período aumentaron un 26% hasta los 13.518 millones de euros (15.077 millones de dólares) frente a los 10.728 millones de euros (11.966 millones de dólares) de 2018.

La explicación de que los beneficios hayan bajado tan sustancialmente pese al incremento significativo en la facturación se encuentra en los 3.000 millones que la empresa ha estimado como "pérdida probable" a causa de una investigación que la Comisión Federal de Comercio (FTC) de EEUU. mantiene abierta sobre la compañía por su gestión de los datos de los usuarios.

"Estimamos que el rango de la pérdida en esta cuestión es de entre 3.000 y 5.000 millones. La cuestión sigue sin resolverse, y no hay ninguna garantía en relación al calendario o a cuáles serán los términos de cualquier posible resultado", indicó la firma que dirige Mark Zuckerberg al presentar las cuentas.

Si Facebook termina siendo multada con 5.000 millones de dólares (el peor escenario que la empresa contempla según lo que ella misma comunicó a sus inversores), recibiría la mayor sanción que la FTC ha impuesto jamás a una empresa tecnológica.

Durante los primeros tres meses del año, los accionistas de Facebook obtuvieron unas ganancias de 85 centavos por título, frente al dólar con 72 centavos del mismo período del año pasado, una caída del 51 % también achacable a la provisión ante la posible sanción.

Durante el pasado año, la compañía con sede en Menlo Park ganó un 8% de usuarios activos diarios en todo el mundo, hasta alcanzar los 1.560 millones (2.380 millones de usuarios activos mensuales), unas cifras que alcanzan los 2.100 millones y los 2.700 millones respectivamente si se incluyen también las otras plataformas de su propiedad: Instagram, WhatsApp y Messenger.

Tras anunciar Facebook estas cuentas, los inversores en Wall Street no prestaron demasiada atención a la posible multa por parte de los reguladores y sí que se fijaron, en cambio, en los incrementos tanto de usuarios como de facturación, lo que hizo que sus acciones se disparasen un 6,17% hasta los 193,86 dólares por título en las operaciones electrónicas posteriores al cierre de los parqués.

1 ¿Qué aplicaciones son propiedad de Facebook según este logo?

2 2019 ¿Cuál es la causa de la reducción de sus beneficios?

3 ¿Por qué finalmente la cotización de las acciones mejoró en la bolsa?

ACTIVIDAD 800

El supervisor avisa de que se están produciendo llamadas telefónicas en su nombre CINCO DÍAS 14 FEB 2022

El supervisor avisa de que se están produciendo llamadas telefónicas en su nombre CINCO DÍAS 14 FEB 2022

Unos defraudadores emplean el nombre de la CNMV para engañar a inversores, según ha avisado el propio supervisor del mercado en un comunicado de prensa. "La CNMV ha detectado nuevamente intentos de fraude a inversores utilizando la identidad del organismo a través de llamadas telefónicas. El engaño consiste en una llamada desde un inexistente “Departamento Antifraude de la CNMV” que solicita una serie de datos e información personal para vender bitcóins de una entidad que ha sido falsamente condenada por los tribunales de Justicia.

Unos defraudadores emplean el nombre de la CNMV para engañar a inversores, según ha avisado el propio supervisor del mercado en un comunicado de prensa. "La CNMV ha detectado nuevamente intentos de fraude a inversores utilizando la identidad del organismo a través de llamadas telefónicas. El engaño consiste en una llamada desde un inexistente “Departamento Antifraude de la CNMV” que solicita una serie de datos e información personal para vender bitcóins de una entidad que ha sido falsamente condenada por los tribunales de Justicia.

En su comunicado, la CNMV asegura que es un organismo supervisor que en ningún caso ofrece inversiones y nunca pide a los inversores ningún tipo de información o dato personal a través del teléfono. En concreto, se considera recomendable:

- Recordar que la CNMV nunca le invitaría a realizar una inversión ni le cobraría por ello. Desconfiar de cualquier comunicación que incluya la petición de información confidencial, económica o personal o incluya cualquier enlace de apariencia sospechosa.

- Verificar que los correos electrónicos de la CNMV proceden del dominio …@cnmv.es y asegurarse del origen de la fuente, para descartar la existencia de enlaces extraños y ajenos a www.cnmv.es

1¿Cuáles son las recomendaciones de la Comisión Nacional del Mercado de Valores?

La Policía Nacional desmantela un entramado que captaba a jóvenes con la promesa de hacerles ricos invirtiendo en trading y criptomonedas http://www.interior.gob.es/prensa/noticias23/03/22

Se ha detenido en varias provincias a un total de ocho personas que persuadían a estudiantes, algunos menores de edad, con la promesa de grandes ganancias económicas tras formarse en inversiones financieras y realizar operaciones no permitidas en España Agentes de la Policía Nacional han desarticulado una organización presuntamente dedicada a realizar estafas piramidales en formación de inversión en trading y criptomonedas.

La investigación se inició hace un año cuando los investigadores, tras la denuncia formulada por una asociación de víctimas de sectas, detectaron la existencia de una academia de formación que desde el año 2019 captaba jóvenes, inicialmente en Barcelona y posteriormente en el resto del territorio nacional, con la supuesta intención de formarles en trading o negociación a corto plazo de criptomonedas y otros productos financieros.

Los investigadores pudieron comprobar que el centro formativo se ofertaba inicialmente para enseñanzas online en la negociación de productos financieros a corto plazo, prometiendo a estudiantes jóvenes ganar cuantiosas sumas de dinero sin trabajar. Sin embargo, una vez que estaban matriculados la enseñanza pasaba a tener un papel secundario y la organización se dedicaba a presionarles para captar a nuevos estudiantes conformando así una estafa de tipo piramidal. Para ello, de manera virtual, los miembros principales de la trama se mostraban muy activos en distintas redes sociales, exhibiendo una vida repleta de lujos que según ellos habían conseguido gracias a la formación en trading de la academia. La presión sobre los jóvenes para que abandonaran sus estudios e incluso cortaran sus relaciones familiares y que así pudieran volcarse en la actividad de la organización, rozaba determinadas técnicas de presión propias de las sectas.

La CNMV carga contra Facebook y Google por la publicidad de estafadores con criptos Su presidente ha destacado que "muchos de los defraudadores se anuncian impunemente en redes sociales o en buscadores de internet y ahí es donde captan a sus víctimas" 05/04/2022

La Comisión Nacional del Mercado de Valores (CNMV) ha endurecido, aún más si cabe, su discurso contra las redes sociales y los buscadores de internet. ¿El motivo? Su permisividad con los chiringuitos financieros que, pese a contar con la advertencia del supervisor de los mercados en nuestro país, son publicitados de cara a un público masivo que desconoce esta situación y que, en caso de invertir en ellos, serán objeto de una estafa y perderán su inversión.

2¿Qué papel juegan las redes sociales en estas estafas?

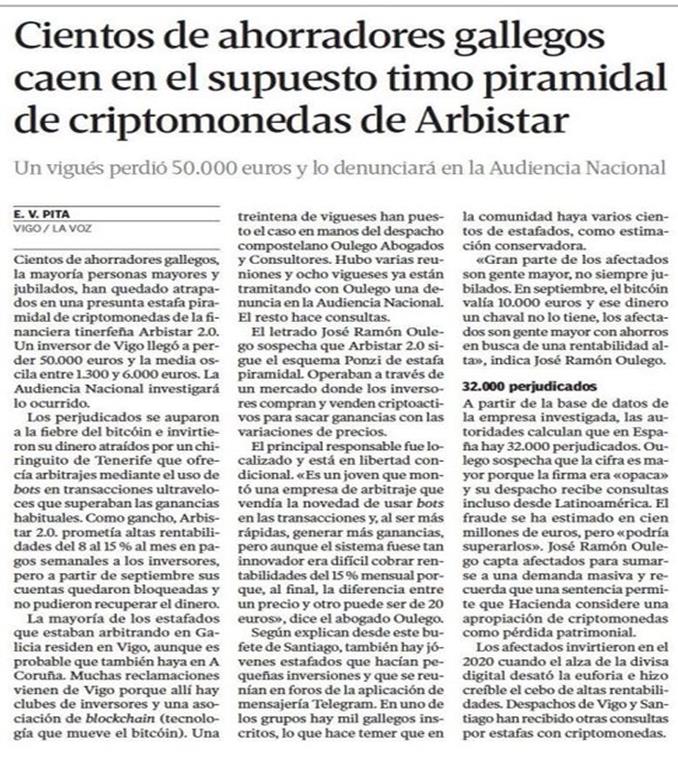

Una estafa piramidal con criptomonedas habría robado 100 millones en España Un total de 32.000 afectados de personas que invirtieron en la llamada Arbistar 12/05/2021

La Audiencia Nacional está investigando actualmente una estafa piramidal con criptomonedas o bitcoins que está afectando a centenares de personas en Galicia. El despacho de abogados de José Ramón Oulego ha informado que está al cargo de una treintena de denuncias de personas que han perdido sus inversiones en la que es la estafa piramidal más grande de España.

Un total de 32.000 afectados de todo el país serían víctimas de un presunto criminal que ha defraudado alrededor de 100 millones de euros. Los afectados en Galicia son, en su mayoría, personas jóvenes residentes en Vigo o A Coruña que habrían llegado a invertir hasta 50.000 euros. El letrado ha subrayado que su equipo sigue recopilando información, ya que debe de haber “centenares de casos en Galicia” de personas que invirtieron en la llamada Arbistar. Esta empresa, constituida como parte de la estafa piramidal, “prometía una rentabilidad del 8% al 15%”, ha explicado Oulego. Los responsables de la firma captaban a potenciales inversores mediante redes sociales como Telegram ofreciéndoles la oportunidad de obtener beneficios en poco tiempo.

Un total de 32.000 afectados de todo el país serían víctimas de un presunto criminal que ha defraudado alrededor de 100 millones de euros. Los afectados en Galicia son, en su mayoría, personas jóvenes residentes en Vigo o A Coruña que habrían llegado a invertir hasta 50.000 euros. El letrado ha subrayado que su equipo sigue recopilando información, ya que debe de haber “centenares de casos en Galicia” de personas que invirtieron en la llamada Arbistar. Esta empresa, constituida como parte de la estafa piramidal, “prometía una rentabilidad del 8% al 15%”, ha explicado Oulego. Los responsables de la firma captaban a potenciales inversores mediante redes sociales como Telegram ofreciéndoles la oportunidad de obtener beneficios en poco tiempo.

Una gran estafa piramidal con criptomonedas 2021

En total, invirtieron más de 100.000 euros y son parte de los más de 3.000 denunciantes que siguen apareciendo en toda España en la que, según la investigación, podría ser la mayor estafa piramidal con criptomonedas hasta la fecha. El asunto desembocó en la Audiencia Nacional y empezó a crecer el número de afectados. Se estima que la red podría haber defraudado más de 500 millones de euros, según informa Europa Press.

En el caso de los denunciantes de Baleares, se trata de personas de entre 30 y 50 años que realizaron inversiones de 2.000 euros de media para adquirir criptomonedas a través de una plataforma de trading que les prometía elevados intereses en un plazo breve de tiempo. Como mínimo una rentabilidad del 8%, e incluso llegaban a avanzar que obtendrían el 15% de cada euro invertido. Para empezar a sacar rentabilidad a su dinero, se les hacía dar de alta un monedero digital y entonces empezaban a operar. Se les ofrecía la opción de ir retirando los beneficios (liquidados semanalmente cada sábado) y mantener la inversión inicial o retirarlo todo, aunque se les comprometía inicialmente a mantener un tiempo todo el dinero. Los intereses se liquidaban semanalmente y tenían la opción de usarlos para incrementar su fondo, hasta que empezaron a dejar de reintegrar el dinero, según explica el abogado de los denunciantes.

Cuando empezaron los bloqueos, la empresa con sede en Tenerife Arbistar 2.0 alegó un fallo informático y prometió devolver la inversión inicial. Sin embargo, la Comisión Nacional del Mercado de Valores (CNMV) alertó en octubre de 2020 de las actividades de la empresa y en ese momento empezó una avalancha de denuncias.

De acuerdo con el relato judicial, informa Europa Press, Arbistar prometía rentabilidades de entre el 8 por ciento y el 15 por ciento mensual y pagaba a los propietarios de las criptomonedas semanalmente. "Pero lo que esta trama hizo presuntamente fue utilizar una parte del dinero obtenido de los inversores para entregarlo a otros inversores anteriores en pago de los altos intereses convenidos", indicaba el magistrado.

Calama vio en estos hechos posibles delitos de estafa agravada, organización criminal y delito continuado de falsificación en documento mercantil, así como blanqueo de capitales, un ilícito que ha optado por indagar en una pieza separada para no entorpecer la investigación principal.

Calama vio en estos hechos posibles delitos de estafa agravada, organización criminal y delito continuado de falsificación en documento mercantil, así como blanqueo de capitales, un ilícito que ha optado por indagar en una pieza separada para no entorpecer la investigación principal.

3¿Cómo se llama la entidad financiera que ha llevado a cabo la estafa?

4¿Qué rentabilidades ofrecía? ¿En qué plazo?

5¿Qué ocurrió en septiembre?

6¿Qué es un esquema Ponzi o Estafa piramidal?

900